Die Regulierungsinterventionen zu den Vergütungssystemen der Banken dauern bereits gut 10 Jahre an. Die Vergütungssysteme sind weiter ein Schwerpunkt der Bankenregulierung und damit auch auf der Agenda der Handlungsnotwendigkeiten für viele Institute. Gerade eben erst hat die Europäische Union im Rahmen des sogenannten Bankenpakets 20191) erneut die vergütungsbezogenen Regelungen überarbeitet. Notwendige Umsetzungen in nationales Recht stehen noch aus.

Von Beginn an ist die stärkere Verankerung der Vergütungssysteme in der Unternehmens-Governance eine der wesentlichen Stoßrichtungen der Vergütungsregulierung. Hintergrund sind festgestellte Defizite in der wirksamen Überwachung der Vergütungssysteme durch die Aufsichtsgremien, die als eine Ursache für die letzte Finanzkrise identifiziert wurden. Auch mit der Novelle der Institutsvergütungsverordnung (InstitutsVergV) vom 4. August 20172) hatte der Gesetzgeber erneut Governance-Regelungen verschärft. Unter anderem wurden die Bestimmungen des § 12 InstitutsVergV zur Überprüfung und Anpassung der Vergütungssysteme überarbeitet. Die Neuregelung ist deutlich weiter gefasst und verstärkt die Bedeutung der Angemessenheitsprüfung in der Compensation Governance.3) Zudem definiert sie neue Anforderungen an die Durchführung (zentral und unabhängig) und sieht erstmals auch eine obligatorische Befassung von Aufsichtsgremium beziehungsweise Vergütungskontrollausschuss mit dem Ergebnis der Prüfung vor.

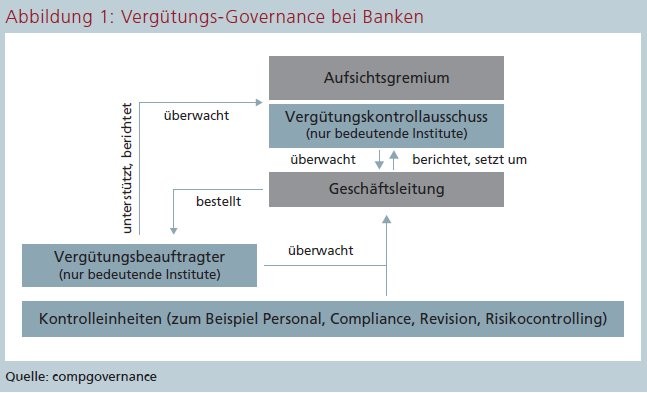

Die Compensation Governance

Schon im Rahmen der Umsetzung der europäischen Capital Requirements Directive (CRD) IV4) in nationales Recht waren die Aufgaben und Verantwortlichkeiten hinsichtlich der Vergütungssysteme in den Instituten ab 2014 grundlegend neu geordnet worden. Hierbei wurden die von der European Banking Authority (EBA) erarbeiteten ergänzenden Umsetzungsanforderungen berücksichtigt5).

Zusätzlich zu den rechtsformbezogenen Governance-Regelungen wurden damit ergänzende branchenbezogene Anforderungen geschaffen. Neben der Schärfung von Aufgaben und Verantwortlichkeiten der Aufsichts- und Geschäftsleitungsgremien wurden auch verbindliche Aufgaben für interne Unternehmensfunktionen verankert (§ 25d Abs. 12 KWG i. V. §§ 3 und 15 InstitutsVergV).

Die Umsetzung der EU-Regelungen für Deutschland hatte die dualistische Unternehmensverfassung (Trennung von Geschäftsleitung und Aufsichtsgremium) zu berücksichtigen:

Die Verantwortlichkeiten des Aufsichtsgremiums für die Vergütungssysteme wurden erweitert (§ 25d Abs. 12 KWG). Neben der klassischen Verantwortung für die Ausgestaltung und Bemessung der Vergütung für die Geschäftsleiter nimmt das Aufsichtsgremium auch grundlegende Überwachungsaufgaben zur Mitarbeitervergütung wahr, die im Einzelfall sogar bis hin zu Individualvergütungen reichen (§ 25d Abs. 12 Nr. 1 KWG). Hiermit greift das Aufsichtsgremium in Verantwortungsbereiche ein, die nach der allgemeinen Corporate Governance in der Hand der Geschäftsleitung liegen.

In bedeutenden Instituten muss das Aufsichtsgremium zur Wahrnehmung dieser Überwachungsaufgaben einen gesonderten Vergütungskontrollausschuss einrichten, der das Aufsichtsgremium bei dessen Überwachungsaufgaben hinsichtlich der Vergütungssysteme unterstützt (§§ 25d Nr. 7 und 12 KWG i. V. § 15 InstitutsVergV).6) In nicht bedeutenden Instituten ohne Vergütungskontrollausschuss werden die erweiterten Überwachungsaufgaben vom Gesamtgremium wahrgenommen.

Unbeschadet der Überwachungsaufgaben von Aufsichtsgremium und Vergütungskontrollausschuss obliegt der Geschäftsleitung die originäre Verantwortung für die Vergütungssysteme der Mitarbeiter. Deren Rolle wurde deutlich geschärft und sie muss weitere interne Funktionen in die Ausgestaltung und Umsetzung der Vergütungssysteme angemessen einbeziehen (§§ 3 und 23 ff. InstitutsVergV). Zusätzlich stattet der Gesetzgeber das Aufsichtsgremium und den Vergütungskontrollausschuss mit umfangreichen Informations- und Auskunftsrechten gegenüber der Geschäftsleitung aus, um die erweiterten Überwachungsaufgaben zur Mitarbeitervergütung wahrnehmen zu können.

In bedeutenden Instituten bestellt die Geschäftsleitung in Abstimmung mit dem Aufsichtsgremium einen Vergütungsbeauftragten für die ständige Überwachung der Mitarbeitervergütungssysteme im Unternehmen und die Unterstützung des Vergütungskontrollausschusses in seiner Überwachungsfunktion. Der Vergütungsbeauftragte überwacht die Neu- und Umgestaltung der Vergütungssysteme ebenso wie deren operative Umsetzung. Die diversen Anforderungen an die Bestellung (zum Beispiel angemessene hierarchische Ansiedlung, entsprechende Kenntnisse und Erfahrung, besonderer Kündigungsschutz und Exklusivtätigkeit in Vollzeit)7) stellen sicher, dass er unabhängig und ohne Interessenkonflikte agiert. 8)

Definierte interne Fachfunktionen, die so genannten Kontrolleinheiten (Personal, Revision, Compliance9) , Risikocontrolling und Marktfolge), müssen von der Geschäftsleitung im Rahmen ihrer jeweiligen Aufgaben bei der Ausgestaltung und Überwachung der Vergütungssysteme angemessen beteiligt werden (§ 3 Abs. 3 InstitutsVergV). Dies gilt insbesondere bei der Festsetzung des Gesamtbetrags der variablen Vergütung (§ 7 Abs. 1 InstitutsVergV), der jährlichen Überprüfung der Vergütungssysteme (§ 12 InstitutsVergV) und der Risk Taker Identifizierung (§ 25a Abs. 5b KWG).

Informations- und Auskunftsrechte des Aufsichtsorgans

Da der Vergütungskontrollausschuss als Einrichtung des Aufsichtsgremiums über keine eigenen Ressourcen im Unternehmen verfügt, stattet der Gesetzgeber ihn mit umfangreichen Informations- und Auskunftsrechten aus:

- Jederzeitiges Auskunftsrecht des Vorsitzenden des Aufsichtsgremiums gegenüber der Geschäftsleitung (§ 3 Abs. 1 Satz 4 InstitutsVergV). Zusätzlich hat der Vorsitzende des Aufsichtsgremiums (oder wenn eingerichtet des Vergütungskontrollausschusses) ein unmittelbares Auskunftsrecht gegenüber dem Leiter Revision und dem Leiter Personal beziehungsweise Compensation & Benefits (§ 25d Abs. 12 KWG).

- Mindestens einmal jährliche Information durch die Geschäftsleitung über die angemessene Ausgestaltung der Mitarbeiter-Vergütungssysteme (§ 3 Abs. 1 Satz 2 InstitutsVergV). Mindestens jährlicher Vergütungskontrollbericht des Vergütungsbeauftragten in bedeutenden Instituten an Aufsichtsgremium, Vergütungskontrollausschuss und Geschäftsleitung zur Angemessenheit der Ausgestaltung der Mitarbeitervergütungssysteme (§ 24 Abs. 3 InstitutsVergV).

- Mindestens jährlicher Bericht der Geschäftsleitung über die durchgeführte Überprüfung der Angemessenheit der Vergütungssysteme und -parameter (§ 12 InstitutsVergV).

Im Rahmen der Novellierung der InstitutsVergV im Jahr 2017 hatte der Gesetzgeber unter anderem auch die Regelung des § 12 InstitutsVergV überarbeitet und die Bestimmungen des Art. 92 Abs. 2d der Capital Requirements Directive (CRD)10) in nationales Recht umgesetzt: Hiernach muss mindestens einmal jährlich im Rahmen einer zentralen und unabhängigen internen Überprüfung festgestellt werden, ob die Vergütungspolitik gemäß den vom Leitungsorgan beschlossenen Vergütungsvorschriften umgesetzt wurde. Die konkretisierenden Umsetzungsvorgaben der EBA11) wurden dabei von der BaFin nahezu eins zu eins in der Auslegungshilfe zu § 12 InstitutsVergV aufgenommen. Die Vergütungssysteme und deren -parameter müssen mindestens jährlich auf ihre Angemessenheit, insbesondere auf ihre Vereinbarkeit mit den Geschäfts- und Risikostrategien, geprüft werden und sind bei festgestellten Mängeln anzupassen. Bei der Überprüfung sind die diesbezüglichen Prüfberichte der Internen Revision, des Jahresabschlussprüfers sowie bei bedeutenden Instituten der Vergütungskontrollbericht des Vergütungsbeauftragten (§ 24 Abs. 3 Instituts-VergV) heranzuziehen, das heißt, es sind eigene Prüfungshandlungen vorzunehmen, bei denen bereits vorliegende Feststellungen aus anderen in- und externen Prüfungen zu beachten sind. Die Überprüfung ist zu dokumentieren, dem Aufsichtsorgan ist das Überprüfungsergebnis inklusive etwaiger Maßnahmen zur Behebung von festgestellten Mängeln vorzulegen. Die unabhängige Überprüfung muss auf Einzelinstitutsebene sowie auch gruppenbezogen erfolgen.

Angemessenheitsprüfung in der Compensation Governance

Der Umfang der zu überprüfenden Inhalte ist gegenüber der alten Fassung des § 12 InstitutsVergV deutlich erweitert. Zu prüfen ist letztlich, ob die Vergütungssysteme wie vorgesehen funktionieren, das heißt konzeptionell (Prämissenkontrolle) und in der tatsächlichen Umsetzung (Durchführungskontrolle). Die Auslegungshilfe gibt eine umfangreiche Prüfliste vor:

- Einhaltung der festgelegten (und vom Aufsichtsgremium gebilligten) unternehmensinternen Vergütungsgrundsätze und internen Regelungen zur Umsetzung (zum Beispiel Handbücher, Prozessbeschreibungen),

- Stimmigkeit der Design-Eckpunkte der variablen Vergütungen mit der verabschiedeten Geschäfts- und Risikostrategie des Instituts (beispielsweise Ziel- und Messgrößen für den Bankerfolg),

- Angemessene Berücksichtigung des Risikoprofils des Instituts sowie der langfristigen Zielsetzungen des Instituts bei der Festsetzung der Vergütungsparameter für die Erfolgsmessung und Auszahlung der variablen Vergütung,

- Finanzwirtschaftliche Auswirkungen der variablen Vergütungssysteme (zum Beispiel auf die Fähigkeit des Instituts zur Aufrechterhaltung einer angemessenen Eigenmittel- und Liquiditätsausstattung sowie der Kapitalpufferanforderungen gemäß § 10i KWG),

- Umsetzung der relevanten regulatorischen Anforderungen im Institut beziehungsweise gegebenenfalls in der Gruppe (zum Beispiel KWG, InstitutsVergV, ergänzende EBA-Umsetzungsstandards),

- Schlüssige und gesamthafte Umsetzung der Vergütungssysteme im Institut beziehungsweise in der Gruppe (beispielsweise zwischen einzelnen Personengruppen oder Unternehmensteilen),

- Schließlich sollen auch (quantitative) Szenarien herangezogen werden, um die Reagibilität der Vergütungssysteme auf externe und interne Ereignisse zu beurteilen.

Im Fall festgestellter Mängel oder abgegebener Empfehlungen im Rahmen der Überprüfung ist die Geschäftsleitung (beziehungsweise in Bezug auf die Geschäftsleiter-Vergütungssysteme das Aufsichtsgremium) dafür verantwortlich, dass ein Maßnahmenplan gemäß § 12 Abs. 2 InstitutsVergV erstellt und zeitnah umgesetzt wird.

Bei der Umsetzung musste der nationale Gesetzgeber seine bereits bestehenden Regelungen zur erweiterten Compensation Governance auf der Grundlage der dualistischen Unternehmensverfassung berücksichtigen. Hieraus ergibt sich ein differenziertes Vorgehen für die Vergütungssysteme der Geschäftsleiter und Mitarbeiter.

Die Überprüfung der Vergütungssysteme der Mitglieder der Geschäftsleitung ist entweder durch das Aufsichtsgremium selbst durchzuführen oder anderweitig sicherzustellen (zum Beispiel durch externe Beauftragung). In Instituten mit einem Vergütungskontrollausschuss gemäß § 25d Abs. 12 Satz 1 KWG soll dieser gemäß § 15 Abs. 2 Satz 2 Nr. 1 InstitutsVergV die Überprüfung der Vergütungssysteme der Geschäftsleitung übernehmen.

Dabei hat der Vergütungskontrollausschuss zu prüfen, ob die bestehenden Vergütungssysteme für die Mitglieder der Geschäftsleitung nach wie vor aktuell sind und erforderlichenfalls Änderungsvorschläge zu unterbreiten. Das beinhaltet unter anderem auch die Bewertung der Leistungsziele sowie der Notwendigkeit einer Ex-post-Risikoanpassung, einschließlich der Anwendung von Reduzierungs- und Rückforderungsmechanismen (Malus und Clawback).

Vergütungssysteme der Mitarbeiter

Adressat der Vorgaben für die Überprüfung der Mitarbeitervergütungssysteme ist die Geschäftsleitung. Ihr obliegt die grundsätzliche Verantwortung für die Umsetzung der Anforderungen an die Mitarbeiter-Vergütungssysteme aus der Instituts-VergV (§ 3 Abs. 1 Satz 1 InstitutsVergV). Hierzu zählt auch die geforderte Berichterstattung an das Aufsichtsgremium über das Ergebnis der durchgeführten Angemessenheitsüberprüfung (§ 12 Abs. 1 Satz 3 InstitutsVergV). In der Praxis bietet sich eine gesamthafte Berichterstattung der Geschäftsleitung an, die sowohl die Ausgestaltung gemäß § 3 Abs. 1 InstitutsVergV (deskriptiv) sowie die Angemessenheit gemäß § 12 InstitutsVergV (bewertend) auf der Grundlage der durchgeführten Prüfungshandlungen umfasst.

Unabhängig von der Frage der Verantwortlichkeit und der Berichterstattung an das Aufsichtsgremium dreht sich die Umsetzungspraxis vielfach um die Frage, wer im Institut für die Geschäftsleitung die Angemessenheitsprüfung tatsächlich durchführt und ihr darüber schriftlich berichtet. Die Regelungen des § 12 InstitutsVergV und der Auslegungshilfe fordern lediglich eine zentrale und unabhängige Durchführung und lassen offen, welcher Funktionsbereich die Überprüfung durchführt. Dies eröffnet Freiraum für unternehmensindividuelle Lösungen, die folgende Aspekte berücksichtigen sollten:

- Die maßgeblichen internen Unternehmensfunktionen (zum Beispiel Recht, Strategie und Risikocontrolling) sind eng in die Überprüfung der Vergütungspolitik des Instituts einzubinden, um die Ausrichtung auf die Strategien und den Einklang mit dem Risikomanagement des Instituts sicherzustellen.

- Für den Bereich Personal beziehungsweise Compensation & Benefits ergeben sich Beschränkungen im Hinblick auf die geforderte Unabhängigkeit in der Durchführung. Personal ist regelmäßig als Kompetenz-Center für die Ausgestaltung und Umsetzung der Vergütungssysteme verantwortlich (First Line of Defense) und müsste sich somit grundsätzlich selbst prüfen. Damit erscheint zwar eine Federführung durch Personal beziehungsweise Compensation & Benefits nach den allgemeinen Grundsätzen für das interne Kontrollsystem ausgeschlossen, nicht aber eine grundsätzliche Mitwirkung hinsichtlich benötigter inhaltlicher Zuarbeiten. Unkritisch sollte diese insbesondere sein, sofern die Federführung durch andere Kontrolleinheiten beziehungsweise einen eingerichteten internen Vergütungsausschuss (als Arbeitsformat für die Einbindung der Kontrolleinheiten) erfolgt.

- Das ursprüngliche Konsultationspapier zur novellierten InstitutsVergV12) hatte (analog zu den Vorgaben der EBA-Leitlinien für eine solide Vergütungspolitik) eine zentrale Überprüfung durch die Innenrevision des konsolidierenden Instituts vorgesehen. Der finale Verordnungstext verzichtet auf diese Vorgabe im Hinblick auf die vorgetragene Kollision mit der Unabhängigkeit der Prüfungsplanung. Auch ist durch den Verweis auf die bei der Überprüfung heranzuziehenden Prüfberichte der Revision davon auszugehen, dass es sich bei der Angemessenheitsprüfung um eine von der allgemeinen Prüfungstätigkeit der Revision getrennte Prüfungshandlung handeln soll.

- Die Rolle des Vergütungsbeauftragten ist weder im Verordnungstext noch in der begleitenden Auslegungshilfe ausdrücklich thematisiert. Aus Know-how- und Ressourcengründen könnte er als naheliegende Lösung erscheinen. Bei dieser Sichtweise würden für den Vergütungsbeauftragten auch dessen allgemeine Unabhängigkeits-DNA und seine ohnehin bestehende Berichtspflicht gegenüber dem Aufsichtsgremium beziehungsweise Vergütungskontrollausschuss sprechen. Aus Sicht des Autors sprechen allerdings derzeit gleich mehrere Regelungen gegen die Angemessenheitsprüfung durch den Vergütungsbeauftragten.

Größere und komplexere Institute können bei der Durchführung der unabhängigen Überprüfung durch geeignete externe Berater unterstützt werden. Kleinere und weniger komplexe Institute können ihre Überprüfung teilweise oder vollständig extern auslagern. Bei nicht bedeutenden Tochterunternehmen kann die Prüfung zentral durch die Konzernmutter erfolgen (§ 27 Abs. 4 InstitutsVergV).

Rolle des Vergütungsbeauftragten

Im Konsultationsverfahren zur Instituts-VergV vom 4. August 2017 war auch über die Rolle des Vergütungsbeauftragten bei der Durchführung der Angemessenheitsprüfung gemäß § 12 InstitutsVergV diskutiert worden - aber ohne, dass der Verordnungsgeber ihm in der finalen Regelung die Verantwortlichkeit zugewiesen hat. Somit kann zumindest davon ausgegangen werden, dass dies nicht die erklärte Intention der Aufsicht darstellt.

Der Vergütungsbeauftragte ist ein deutsches Unikat, das in keinem anderen Land mit Regulierungsvorgaben zu den Vergütungssystemen vorgesehen ist und seinen Ursprung in der in Deutschland vorherrschenden dualistischen Unternehmensverfassung hat.13) Gesetzgeber und Aufsicht haben dem Vergütungsbeauftragten in ihren Regelwerken bislang keine aktive Rolle bei der Angemessenheitsprüfung zugedacht. Aus Sicht des Autors zeigt die vertiefte Betrachtung der aktuellen Regelungen, dass eine Durchführung der Prüfung durch den Vergütungsbeauftragten dessen gesetzlich geforderte Unabhängigkeit in der Überwachungsrolle kompromittieren würde.

Adressat der Anforderung des § 12 InstitutsVergV ist die Geschäftsleitung im Rahmen ihrer allgemeinen Verantwortung für die Umsetzung der aufsichtsrechtlichen Anforderungen im Institut (§ 3 Abs. 1 InstitutsVergV). Adressat ist also nicht der Vergütungsbeauftragte. Dessen Aufgaben und Pflichtenheft ist in § 24 Abs. 1 bis 3 InstitutsVergV definiert und beinhaltet ausdrücklich keine Verantwortlichkeit für die Durchführung der Angemessenheitsprüfung nach § 12 InstitutsVergV. Auch unterscheidet sich die Angemessenheitsprüfung in Inhalt und Umfang deutlich vom Tätigkeitsbericht des Vergütungsbeauftragten im Vergütungskontrollbericht nach § 24 Abs. 3 Instituts-VergV.

Folglich ist es auch die Verantwortung der Geschäftsleitung, im Rahmen der Regelungen der Vergütungs-Governance den Bericht über die durchgeführte Prüfung inklusive etwaiger Anpassungsmaßnahmen an das Aufsichtsgremium zu erstatten. Eine Zusammenlegung der Berichte der Geschäftsleitung nach § 3 Abs. 1 InstitutsVergV (Ausgestaltung) und § 12 InstitutsVergV (Überprüfung) erscheint naheliegend und möglich. Demgegenüber würde eine Zusammenlegung von Vergütungskontrollbericht und Bericht über die Angemessenheitsprüfung nach § 12 InstitutsVergV nicht den Governance-Vorgaben der InstitutsVergV genügen. Auch der Verweis auf die Berücksichtigung des Vergütungskontrollberichts bei der Angemessenheitsprüfung spricht wohl mehr für unterschiedliche Prüfungsbeziehungsweise Überwachungshandlungen und unterschiedliche Berichte beziehungsweise Berichterstattungen.

Der Vergütungsbeauftragte agiert im Sinne des internen Kontrollsystems des Instituts grundsätzlich als Second Line of Defense. Unter die in § 24 Abs. 1 InstitutsVergV geforderte "ständige Überwachung der Angemessenheit der Mitarbeiter-Vergütungssysteme" fallen zweifellos auch die Governance-Anforderungen. Damit ist vom Vergütungsbeauftragten auch die Umsetzung der Anforderungen des § 12 InstitutsVergV zu überwachen - was eine eigene Durchführung ausschließen muss. Hierauf verweist auch die BaFin- Auslegungshilfe zu § 12 InstitutsVergV ausdrücklich ("§ 24 bleibt un be rührt"). Dass der Vergütungsbeauftragte in seinem Vergütungskontrollbericht gemäß § 24 Abs. 3 Satz 1 InstitutsVergV "auf die interne Überprüfung nach § 12 Abs. 1 InstitutsVergV verweisen kann"14) macht im Hinblick auf die zum Teil divergierenden Inhalte Sinn, um Doppelarbeiten und -berichterstattungen zu vermeiden.

Folglich handelt es sich bei Angemessenheitsprüfung und Vergütungskontrollbericht um zwei unterschiedliche Instrumente in der Vergütungs-Governance. Die Durchführung der Angemessenheitsprüfung durch den Vergütungsbeauftragten selbst würde beide Anforderungen unzulässigerweise vermischen und im Ergebnis verwässern.

Berichterstattung an das Aufsichtsgremium

Die Umsetzungspraxis tut sich durchaus schwer mit der neuen Angemessenheitsprüfung. Obwohl die Neuregelung bereits 2017 in Kraft getreten ist, haben viele Institute dieser Neuerung bislang wenig Priorität bei ihren Umsetzungsarbeiten eingeräumt.

Der Zeitpunkt der Durchführung und die Gremienbefassung zum Prüfungsbericht sind so auszurichten, dass etwaige Anpassungsnotwendigkeiten möglichst zeitnah umgesetzt werden können. Da unterjährige Anpassungen der Vergütungssysteme nach § 4 InstitutsVergV eher unzulässig sind, müssten beide Arbeitsschritte mit entsprechendem Vorlauf bis zum Start der Vorbereitungen zum nächstfolgenden Vergütungsjahr erfolgen.

Die Gesamtheit der verschiedenen Berichterstattungen an Aufsichtsgremium und Vergütungskontrollausschuss hinsichtlich der Vergütungssysteme erfordert ein adressatengerechtes Vorgehen. Nicht selten zeigt die Tagesordnung einer Sitzung des Vergütungskontrollausschusses gleich mehrere Berichterstattungen zu den Vergütungssystemen. Die Berichterstattung zur § 12-Prüfung erfolgt damit in einem engen Geflecht mit diversen anderen Berichten zu den Vergütungssystemen. Damit korrelieren durchaus auch die Anforderungen der Aufsicht an die Erfahrung und fachliche Expertise, die in einem parallelen Regulierungsstrang über die letzten Jahre weiterentwickelt wurden.15)

Fußnoten

1) Richtline (EU) 2019/878 vom 20.05.2019 zur Änderung der Richtlinie (EU) 2013/36; Verordnung (EU) 2019/876 vom 20.05.2019 zur Änderung der Verordnung (EU) 575/2013 und der Verordnung (EU) 648/2012

2) Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (InstitutsVergV) vom 16.12.2013 (BGBl. 2013 Teil I Nr. 74), zuletzt geändert durch Verordnung zur Änderung der InstitutsVergV vom 25.07.2017 (BGBl. 2017 Teil I Nr. 54)

3) Siehe BaFin Auslegungshilfe zu § 12 Instituts-VergV vom 16.02.2018

4) Richtlinie (EU) 2013/36 des Europäischen Parlaments und Rats vom 26. Juni 2013 über den Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichtigung von Kreditinstituten und Wertpapierfirmen, zur Änderung der Richtlinie 2002/87/EG und zur Aufhebung der Richtlinien 2006/48/EG und 2006/49/EG.

5) EBA, Leitlinien für eine solide Vergütungspolitik (EBA/GL/2015/22 vom 21.12.2015); EBA, Leitlinien zur Angemessenheit der Vergütungssysteme und EBA, Leitlinien zur Internal Governance (EBA/ GL/2017/11 vom 26.09.2017)

6) Werner Klein, InstitutsVergV 3.0 - neue Anforderungen an den Vergütungskontrollausschuss, Zeitschrift für das gesamte Kreditwesen, 09/2018, Seiten 465 bis 469 und Werner Klein, Die neue Compensation Governance in Banken, Zeitschrift für das gesamte Kreditwesen, 11/2013, Seiten 583 bis 585

7) Siehe § 23 InstitutsVergV

8) Werner Klein, Der neue Vergütungsbeauftragte in Banken - Aufgaben, Anforderungen und Spannungsfelder, Zeitschrift für das gesamte Kreditwesen, 21/2014, Seiten 1080 bis 1084

9) Werner Klein, Compliance als Teil des Kulturwandels in der Bankenvergütung, Zeitschrift für das gesamte Kreditwesen, 17/2017, Seiten 869 bis 872

10) Richtlinie (EU) 2013/36 vom 26.06.2013

11) EBA, Leitlinien für eine solide Vergütungspolitik, Ziff. 2.5 Überprüfung der Vergütungspolitik

12) BaFin, Konsultation zur Novelle der Instituts-VergV vom 10.08.2016

13) Astrid Wilkens und Werner Klein, Der Vergütungsbeauftragte im Spannungsfeld von Vergütungspraxis und regulatorischem Anspruch, Zeitschrift für das gesamte Kreditwesen, 12/2016, Seiten 594 bis 598

14) BaFin, Auslegungshilfe zu § 12 InstitutsVergV

15)BaFin, Anzeigenverordnung (AnzV) vom 16.10.2018; EBA, Leitlinien Fit & Proper (EBA/ GL/2017/12) sowie EBA, Leitlinien zur internen Governance (EBA/GL/2017/11)