Mit Erwartungen ist das bekanntlich so eine Sache. Denn wer zu viel erwartet, läuft natürlich Gefahr, enttäuscht zu werden. Und erwartet man zu wenig, dann ist die Durchschlagskraft dessen, was man erreichen will, nicht allzu groß. Denn schließlich sind Erwartungen keine Befehle. Auf jeden Fall hilft es, seine Erwartungen klar zu formulieren. Das hat die EZB zweifellos getan, als sie Banken Ende März auf forderte, für die Jahre 2019 und 2020 keine Dividenden auszuschütten. Um die Fähigkeit der Banken zur Verlustabsorption zu stärken und die Kreditvergabe an private Haushalte und Unternehmen während der Coronavirus-Pandemie (Covid-19) zu unterstützen, sollten sie für die Geschäftsjahre 2019 und 2020 mindestens bis zum 1. Oktober 2020 keine Dividenden zahlen, heißt es in der Mitteilung.

Damit ging die EZB zum einen über die Aufforderung von BaFin und Deutscher Bundesbank hinaus, Ausschüttungen von Dividenden, Gewinnen und Boni sorgfältig abzuwägen. Und sie bezog darüber hinaus auch die beiden großen Verbünde in ihre Erwartung der Nichtdividendenzahlung mit ein. Dabei hatten die sich doch so sehr um eine Ausnahme bemüht, die ihnen von der deutschen Aufsicht wohl auch zugestanden worden war. Zu Recht. Denn deren Dividendenausschüttungen verbleiben zum überwiegenden Teil innerhalb der eigenen Familie, die der DZ Bank beispielsweise stärken die Substanz der Volks- und Raiffeisenbanken, die der Landesbanken die der Sparkassen und die der Volks- und Raiffeisenbanken die ihrer Mitglieder, die zugleich ihre Kunden sind, also private Familien und mittelständische Unternehmen in der Region.

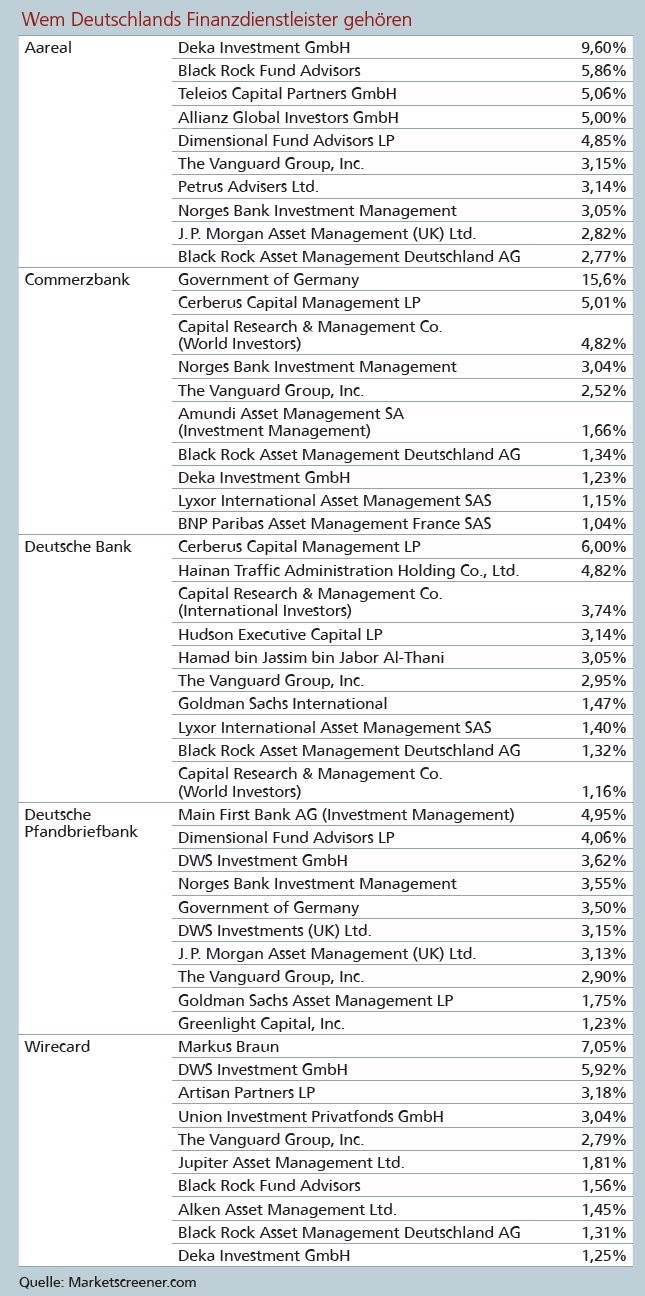

Diese Vereinheitlichung ist gleich in doppeltem Sinne ärgerlich und unsinnig für die Sparkassen-Finanzgruppe und den genossenschaftlichen Finanzverbund. Zum einen werden die Eigentümer damit ausländischen Großinvestoren gleichgestellt, die die überwiegende Mehrzahl der Dax Konzerne und damit auch der Finanzdienstleister, die an der Börse notiert sind, besitzen. Einen kleinen Überblick bietet nebenstehende Tabelle. Zum anderen entfällt jegliche Angemessenheitsprüfung der Ausschüttungspolitik. Wer mehr als die Hälfte des Ergebnisses thesauriert und nur gut zehn Prozent ausschüttet, gefährdet derjenige wirklich seine finanzielle Stabilität und Kreditvergabemöglichkeit? Betrug die Dotierung des Fonds für allgemeine Bankrisiken Ende 2007 gerade einmal 20 Milliarden Euro, waren es Ende Januar des laufenden Jahres schon 117 Milliarden Euro, die Rücklagen stiegen im gleichen Zeitraum laut Deutscher Bundesbank um knapp 100 Milliarden Euro auf 322,5 Milliarden Euro. Das wäre mit einer allzu aktionärsfreundlichen Ausschüttungspolitik nicht möglich, erst recht nicht in Zeiten stetig steigender Aufwendungen und stetig sinkender Erträge durch das Einengen der Zinsmargen. Hier wäre etwas mehr Fingerspitzengefühl vonseiten der europäischen Aufseher wünschenswert gewesen - auch und gerade im Sinne der hochgepriesenen Finanzstabilität. Und ob durch ein generelles "Verbot" der Ausschüttung, so wollen wir es mal nennen, befürchtete Stigmatisierungen wirklich verhindert werden, sei einmal dahingestellt.