Wie lautet das Gesamturteil der Kreissparkasse Köln nach gut einem Jahr Erfahrungen mit der Umsetzung von MiFID/MiFIR und der PRIIPs-Verordnung?

Trotz intensiver Vorbereitungen ist es weiten Teilen der deutschen Kreditwirtschaft zum Jahresbeginn 2018 nicht möglich gewesen, einen reibungslosen Ablauf aller Systeme bereitzustellen. Neben den äußerst komplexen regulatorischen Veränderungen lag dies auch daran, dass die gesetzlichen Rahmenbedingungen in Teilen erst kurz vor der Umsetzung finalisiert wurden.

Umso erfreulicher bewerten wir für unser Haus, dass wir bereits nach wenigen Tagen unseren Kunden wieder ein vollumfängliches Angebot an Wertpapierdienstleistungen zur Verfügung stellen konnten.

Alles in allem sind die Abläufe infolge der regulatorischen Veränderungen deutlich umfangreicher und komplexer geworden. Erfreulicherweise mündete dies nicht etwa in einem geringeren Interesse unserer Kunden am Wertpapiergeschäft. In Summe blicken wir für 2018 auf ein erfreuliches Vertriebsjahr im Wertpapiergeschäft.

Die Deutsche Kreditwirtschaft beziffert allein die direkten Umsetzungskosten von MiFID II/MiFiR und PRIIPs-Verordnung auf mindestens 5 Milliarden Euro, die indirekten Kosten nicht einmal eingerechnet. Welchen Aufwand hat die Kreissparkasse Köln?

Bei der Kreissparkasse Köln betrugen die direkten Umsetzungskosten rund 3,1 Millionen Euro. Von den laufenden Kosten ordnen wir der MiFID seit 2018 rund 250 000 Euro jährlich zu. Nicht eingerechnet sind hier die dauerhaft höheren Personalkosten aufgrund der umfangreicheren Anforderungen insbesondere im beratungsfreien Geschäft.

Ihnen ist es gelungen, den Nettoabsatz von Wertpapieren im vergangenen Jahr zu verdoppeln. Wie haben Sie das geschafft? Ist also doch nicht alles so schlimm mit den Regelungen?

Unabhängig von regulatorischen Veränderungen haben wir bereits vor einigen Jahren damit begonnen, das Wertpapiergeschäft zu einem Kernstück unserer ganzheitlichen Kundenberatung zu machen. Besonders im aktuellen Niedrigzinsumfeld bieten Wertpapieranlagen für unsere Kunden gute Chancen, die Renditen ihrer Geldanlagen nachhaltig zu verbessern. Diese Investition in Handlungs- und Vertriebskompetenz unserer Mitarbeiter trägt nun die gewünschten Früchte. So ist es uns beispielsweise 2018 gelungen, die Zahl der Fondssparverträge unserer Kunden um rund 3 500 zu steigern.

Haben Sie durch die Regelungen Kunden im Wertpapiergeschäft verloren?

Nein, wir konnten für 2018 keine auffallenden Kundenbewegungen feststellen. Natürlich gibt es Einzelfälle, in denen Kunden infolge der veränderten Rahmenbedingungen ihre Aktivitäten im Wertpapiergeschäft reduzieren oder verlagern. Gleichzeitig ist es uns aber auch 2018 gelungen, viele neue Kunden vom Wertpapiergeschäft zu überzeugen.

Ist die in einer neuen Studie der Deutschen Kreditwirtschaft zutage geförderte Unzufriedenheit von Kunden und Banken Ihrer Beobachtung nach den MiFID-Neuregelungen geschuldet oder doch großenteils eine Folge der schlechten Kapitalmarktentwicklung im vierten Quartal 2018?

Einen Zusammenhang zur Kapitalmarktentwicklung sehe ich nicht, denn die Fragebögen zur Studie wurden von August bis Oktober 2018 versandt. Zudem sind die Fragen sehr klar auf das regulatorische Umfeld bezogen und nicht auf das Marktumfeld. Wir haben schon zu Beginn des Jahres viel Unmut über die neuen Regelungen gerade von den Kunden unseres Private Banking vernommen. Insbesondere Kunden mit langjähriger Wertpapierhistorie sehen hier keinerlei Verbesserungen, sondern vielmehr eine Bevormundung seitens des Gesetzgebers.

Was sind die wichtigsten Kritikpunkte der Kunden?

Unsere Kunden fühlen sich durch die Vielzahl an Pflichtinformationen überfordert. Die häufige Wiederholung gleicher Aussagen, etwa bei "wiederkehrenden Geschäften", bringt keinen Mehrwert im Sinne der Aufklärung. Erfahrene Anleger empfinden die neuen Pflichten oft als Bevormundung und wünschen sich mehr Selbstbestimmung durch Verzichtsmöglichkeiten - sowohl bei den Pflichtunterlagen als auch bei der Telefonaufzeichnung. Diese wird als störend, prozessverlängernd und als Eingriff in die Privatsphäre wahrgenommen.

Erfüllen die Regelungen denn wenigstens ihren Zweck? Wird der Verbraucher besser geschützt und sind die Kosten endlich transparent?

Leider nicht in allen Fällen. Die Ex-ante-Kostensimulation unterscheidet sich von der Kosteninformation im Basisinformationsblatt nach PRIIP-VO. Letztere ist standardisiert auf 10 000 Euro Anlagebetrag und enthält nur die Produktkosten - während die Ex-ante-Kostensimulation kundenindividuell zu erstellen ist und weitere Positionen wie die Depotkosten und Zuwendungen berücksichtigen muss. Das irritiert viele Kunden und führt entsprechend zu vermehrten Nachfragen. Hier greifen unterschiedliche Gesetze, was für den Kunden nur schwer nachvollziehbar ist.

Erschwerend hinzu kommt die unterschiedliche Umsetzung durch die verschiedenen Institute: Wir als Sparkassenorganisation sind freiwillig den umfangreichen Weg gegangen und führen bei jedem Geschäft mit Privatanlegern alle Kosten im Detail auf. Der Gesetzgeber erlaubt es in bestimmten Fällen hingegen auch, mit standardisierten Kostenausweisen zu arbeiten, was manche Wettbewerber auch so handhaben.

Hat Ihr Haus organisatorische Konsequenzen aus der Umsetzung von MiFID II bezüglich der Wertpapierberatung gezogen?

Wir haben bislang keine Änderungen an unserer Struktur der ganzheitlichen Beratung vorgenommen. Weiterhin erhält bei uns jeder Kunde bei Bedarf eine zielgerichtete Wertpapierberatung.

Es gab jüngst einen runden Tisch zu diesem Thema bei der BaFin. Wie sehen Sie den Umgang von BaFin und BMF mit der Kritik von Banken und Sparkassen und deren Kunden an den Vorschriften? Wird Ihnen zugehört?

Wir haben den Austausch über die Umsetzung der regulatorischen Anforderungen sehr begrüßt und auch daran teilgenommen. Das Interesse war auf allen Seiten sehr hoch und die Runde gut besetzt. Nach unserer Einschätzung wurden die vielfältigen Praxisbeispiele der verschiedenen Institute interessiert aufgenommen. Auch die anschließende Diskussion zu konkreten Verbesserungsvorschlägen haben wir als konstruktiv und positiv erlebt.

Glauben Sie, dass es gelingen kann, Änderungen an MiFID und MiFIR in Brüssel durchzusetzen?

Es geht uns ja nicht in erster Linie darum, umfangreiche Änderungen durchzusetzen, sondern vielmehr Vereinfachungen für bestimmte Kundengruppen zu erreichen. Hier wurde aus unserer Sicht nicht ausreichend zwischen Verbrauchern mit geringen und solchen mit sehr fundierten Kenntnissen differenziert.

Welche konkreten Verbesserungsvorschläge haben Sie?

Politik und Aufsicht sollten das Recht des Verbrauchers auf Selbstbestimmung stärken und bei besonders versierten Privatkunden Erleichterungen zulassen. Folgen des Vorgehen wäre denkbar: Bei erstmaliger Anlage in einer bestimmten Produktkategorie erfolgt eine ausführliche Beratung unter Einsatz aller Pflichtinformationen. Nachkäufe oder Wiederanlagen können auf Wunsch des Kunden ohne erneute Informationen erfolgen. Wenn der Kunde es ausdrücklich wünscht, sollte es möglich sein, auf die Aufzeichnung von Telefongesprächen oder auch auf das Vorab-zur-Verfügung-Stellen von Kostensimulation und Pflichtinformationen zu verzichten.

Müsste der Staat die Sparbemühungen der Bürger nicht eigentlich stärker fördern, gerade mit Blick auf die private Altersvorsorge?

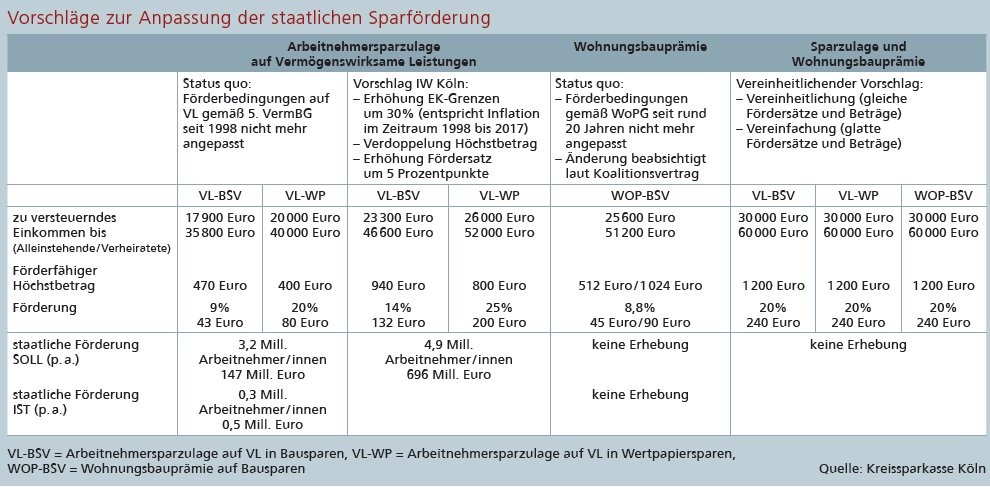

Sie sprechen mir aus der Seele. Sparen ist angesichts der Niedrigzinsen nicht allein mit Blick auf die Altersvorsorge, sondern auch zur Schaffung finanzieller Polster für unvorhergesehene Lebenssituationen wichtig. Ein Instrument des Gesetzgebers zur Förderung der Vermögensbildung ist zum Beispiel die Arbeitnehmersparzulage auf VL. Hier ist festzustellen, dass diese staatliche Sparförderung die Zielgruppe nicht mehr erreicht: Von den 40 Millionen deutschen Arbeitnehmern haben infolge der Lohnentwicklung aktuell nur noch 8 Prozent oder 3,2 Millionen Menschen Anspruch auf diese Förderung. Davon wiederum nehmen nur noch gut 300 000 Menschen die Sparzulage in Anspruch. Dies macht deutlich, dass die seit längerer Zeit nicht mehr veränderte Förderung an die heutigen Rahmenbedingungen angepasst werden sollte.

Wie stellen Sie sich konkret eine solche Anpassung vor?

Bereits 2017 hat der Deutsche Sparkassen- und Giroverband (DSGV) das Institut der deutschen Wirtschaft in Köln beauftragt, Optionen für eine mögliche Reform der VL-Förderung zu untersuchen. Im Kern kommt das IW zu dem Schluss, dass die Einkommensgrenzen um 30 Prozent erhöht werden sollten - das entspricht der kumulierten Inflation im Zeitraum seit der letzten Anpassung vor 20 Jahren. Ebenfalls sollten der förderfähige Höchstbetrag und der Fördersatz erhöht werden. Es böte sich ebenfalls an, in diesem Zuge die bislang unterschiedlichen Förderungen auf Bausparen und Wertpapiersparen als auch die Wohnungsbauprämie zu vereinheitlichen und mit "glatten" Fördersätzen und Betragsgrenzen zu vereinfachen. Das wäre eine Reform ganz im Sinne der Sparer.