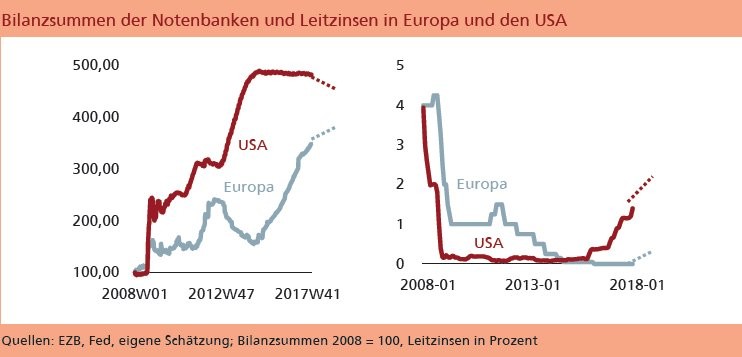

Es wird ernst in der Geldpolitik. Lange Zeit haben wir gestritten, ob die gesamtwirtschaftliche Lage schon so stabil ist, dass sie eine Abkehr von der ultralockeren Geldpolitik zulässt. Jetzt wird gehandelt. Die Amerikaner fingen damit an. Die Federal Reserve hat die Wertpapierkäufe auf den Märkten bereits 2014 zurückgeführt. Sie hat fünf Mal die Leitzinsen um jeweils 25 Basispunkte erhöht. In diesem Jahr werden weitere drei, vielleicht sogar vier Schritte folgen. Seit Ende 2017 werden inzwischen auch die Wertpapierbestände verringert, vorsichtig zwar, aber mit klarem Fokus.

Seit Anfang dieses Jahres zieht die Europäische Zentralbank nach. Eigentlich hatte sie schon im vorigen Jahr die Wertpapierkäufe von 80 auf 60 Milliarden Euro pro Monat verringert. Sie weigerte sich aber, dies als eine Rückführung der geldpolitischen Impulse zu bezeichnen. Jetzt reduziert sie Käufe von 60 auf 30 Milliarden Euro. Das Programm läuft bis Ende September. Jeder erwartet, dass die Käufe dann bis zum Jahresende vollkommen zurückgeführt werden. EZB-Präsident Draghi machte dazu bisher keine Aussagen. Er sagt im Gegenteil, dass die Käufe Ende September wenn nötig sogar noch ausgeweitet werden könnten. Von Zinserhöhungen beziehungsweise der - so dringlichen - Abschaffung der Negativzinsen ist noch keine Rede. Sie werden voraussichtlich erst im nächsten Jahr kommen.

In den letzten Wochen ist der Markt mit seinen Erwartungen etwas vorgeprescht. Viele drängen die EZB, die Wertpapierkäufe schneller zurückzuführen. Dann könnten auch die Zinsen früher nach oben gehen. Das ist wegen der guten Konjunktur verständlich. Es schießt aber über das Ziel hinaus und wäre kontraproduktiv. Zum einen hat die EZB gerade erst mit einer neuen Stufe der Normalisierung begonnen. Da kann man nicht gleich schon wieder umsteuern. Zum anderen zeichnen sich Notenbanken durch Konstanz, Verlässlichkeit und längerfristiges Denken aus. Da dürfen sie nicht auf jede Zuckung der Konjunktur reagieren.

Die EZB hängt bei der Normalisierung der Geldpolitik um wenigstens zwei Jahre hinter den Amerikanern zurück. Das liegt nicht an der geringeren Entschlussfreudigkeit der Europäer. Hier spielt auch eine Rolle, dass die Europäer im konjunkturellen Zyklus hinter den USA hinterherhinken. Die Japaner liegen noch weiter zurück. Es ist daher überraschend, dass es jetzt auch in Tokio neue Töne gibt. Im Dezember ist die Bilanz der Bank of Japan zum ersten Mal seit 2012 nicht mehr gestiegen, sondern ganz leicht gesunken. Die Bank hat das offiziell nicht kommentiert. Ob sie damit auf den Zug der anderen Notenbanken bei der Normalisierung der Geldpolitik aufspringt, ist ungewiss. Im Hinblick auf die Verbesserungen bei Konjunktur und Beschäftigung wäre es vertretbar. Angesichts der nach wie vor geringen Preissteigerung ist es aber vielleicht etwas früh.

Die Zentralbanken stehen bei der Normalisierung der Geldpolitik unter zeitlichem Druck. Nicht nur wegen möglicher Blasen an den Finanzmärkten angesichts der riesigen Geldschwemme. Mehr Sorgen macht ihnen, dass sie nach fast zehn Jahren expansiver Geldpolitik bei einer künftigen konjunkturellen Abschwächung mit leeren Händen dastehen. Dass es jetzt losgeht mit dem Abschied aus der ultralockeren Geldpolitik ist positiv. Es zeigt, dass die Finanzkrise und auch die Eurokrise so langsam überwunden sind. Wir kommen wieder in normaleres Fahrwasser. Das müsste auch den Unternehmen wieder Mut machen. Sie müssen bei Investitionen nicht mehr mit angezogener Handbremse fahren. Es ist auch eine Chance, dass die Notenbanken die Reputation wiedergewinnen, die in den Jahren der Geldschwemme zum Teil verloren gegangen ist. Wenn sie den Ausstieg schaffen, wird ihnen niemand mehr vorwerfen können, dass sie nur Geld drucken, aber nicht Geld knapp halten können. Exzessen wie bei Bitcoin, die ja auch etwas mit der unbegrenzten Geldversorgung in den vergangenen Jahren zu tun haben, würde der Hahn abgedreht.

Im Übrigen gibt es Hoffnung, dass die ungesunden Verzerrungen an den Märkten abgebaut werden. Es kann endlich wieder positive Zinsen geben. Sparen würde wieder belohnt. Bei Investitionen würde der Zins wieder die schlechten Projekte aussortieren. Das würde das gesamtwirtschaftliche Wachstum nicht nur erhöhen. Es würde auch seine Qualität verbessern. Zudem: Die Finanzminister würden fürs Schuldenmachen nicht mehr belohnt.

Freilich ist der Weg, der vor uns liegt, nicht ungefährlich. Die Financial Times hat Notenbanker kürzlich mit Flugzeugpiloten verglichen. Wie diese ihre Maschinen vorsichtig und sicher aus der Reiseflughöhe auf den Boden bringen müssen, so müssen auch die Zentralbanken die Wirtschaft wieder auf den Boden der Normalität bringen. Das erfordert viel Umsicht. Die Geschwindigkeit darf nicht zu hoch, aber auch nicht zu niedrig sein. Die Richtung muss mit den Windverhältnissen abgestimmt sein. Böen könnten die Flieger leicht aus der Bahn werfen.

Die USA haben die Normalisierung bisher gut hinbekommen. Es gab zwar kurz ein "Taper Tantrum", das die Märkte verunsicherte. Seitdem ging aber alles reibungslos. Trotz weniger Liquiditätsspritzen und trotz höherer Zinsen gingen die Aktienkurse weiter nach oben. Auf den Rentenmärkten gab es mehr Nervosität. Aber im Endeffekt sind die amerikanischen Langfristrenditen nicht stärker gestiegen. Die Zinsstruktur wurde flacher. Damit kann man in Europa freilich nicht in gleichem Maße rechnen, da die Kapitalmarktrenditen hier sehr viel niedriger sind. Es ist schon zu erwarten, dass zumindest die 10-Jahresrendite im Laufe des Jahres zumindest auf 1 Prozent hochgeht, vermutlich auf mehr.

Das volkswirtschaftliche Wachstum und die Schaffung neuer Arbeitsplätze haben unter den Maßnahmen der Notenbank in den USA nicht gelitten. Was dabei sicher geholfen hat, war die Tatsache, dass die Preissteigerung insgesamt niedrig blieb. Wichtig war auch, dass der US-Finanzminister sich zurückgehalten und die Zinserhöhung nicht kritisiert hat. Das sollten seine Kollegen in Europa nicht anders tun.

Dass es in Zukunft zu keinen Unfällen kommt, ist jedoch keineswegs sicher. Denn die Aufgabe ist diesmal schwieriger als in den letzten Jahren. Die Amerikaner sind nicht mehr allein. Da können sich die Maßnahmen diesseits und jenseits des Atlantiks gegenseitig verstärken. Ein vorsichtiges, gut aufeinander abgestimmtes Verhalten von Washington und Frankfurt ist daher nötig. Zudem: Wenn die längerfristigen Zinsen in Europa steigen, trifft das hochverschuldete Unternehmen und Staaten. Der eine oder andere könnte in Schwierigkeiten kommen. Umso wichtiger ist es, maßvoll vorzugehen, die Aktionen der Geldpolitik gut zu kommunizieren und damit Öffentlichkeit und Märkte auf dem Weg in die Normalität mitzunehmen. Die EZB hat in der Vergangenheit gezeigt, dass sie so etwas kann. Sie muss es jetzt unter Beweis stellen.