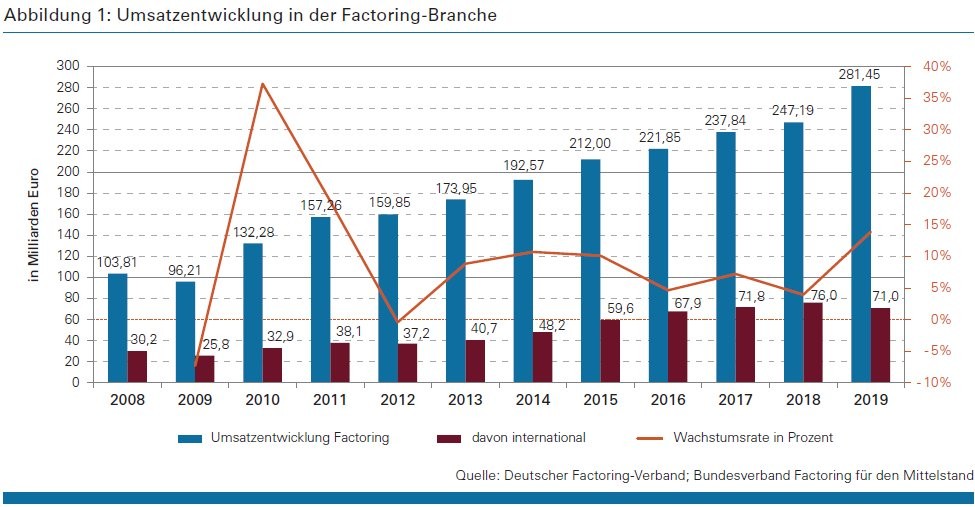

Das Jahr 2019 verlief für die Factoring-Branche sehr erfolgreich. Der seit Jahrzehnten anhaltende Trend zu einer vermehrten Nutzung von Factoring, der nur durch die Finanzmarktkrise kurzzeitig unterbrochen wurde, setzte sich auch im abgelaufenen Jahr mit einem kräftigen Umsatzzuwachs von knapp 14 Prozent fort. Die im Deutschen Factoring-Verband e. V. (DFV) sowie im Bundesverband Factoring für den Mittelstand (BFM) organisierten Factoring-Gesellschaften meldeten einen Umsatz in Höhe von 281,45 Milliarden Euro. Den beiden Factoring-Verbänden gehörten im vergangenen Jahr insgesamt 74 Factoring-Gesellschaften mit einem geschätzten Marktanteil von mehr als 98 Prozent an.

In den letzten zehn Jahren ist der Factoring-Umsatz durchschnittlich jährlich um elf Prozent gewachsen. In absoluten Zahlen ausgedrückt hat dieses beeindruckende Wachstum dazu geführt, dass 2008 zum ersten Mal die 100-Milliarden-Euro-Grenze und bereits 2015 die 200-Milliarden-Euro-Grenze überschritten wurde. Nimmt man die nicht in einem der beiden Verbände organisierten Gesellschaften hinzu, so dürfte der Gesamtumsatz der Factoring-Branche bei circa 285 Milliarden Euro liegen (siehe Abbildung 1).

Factoring gewinnt an Bedeutung

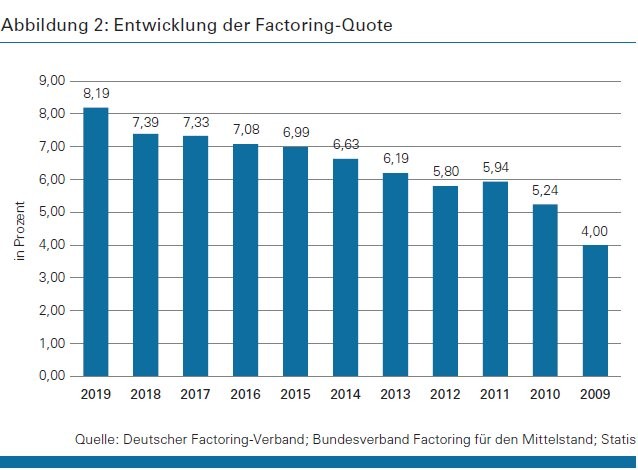

Während die erfolgreiche Entwicklung in früheren Jahren vor allem durch die gute Konjunkturlage getragen wurde, konnte das zweistellige Umsatzwachstum des Factorings im letzten Jahr trotz eines nur mäßigen Wirtschaftswachstums erzielt werden. Das Bruttoinlandsprodukt stieg nominal nur um 2,7 Prozent (real um 0,6 Prozent) und lag damit weit unter dem Wachstum der Factoring-Branche. Dementsprechend stieg die Factoring-Quote, das heißt die Relation aus Factoring-Umsatz zu Bruttoinlandsprodukt, im vergangenen Jahr deutlich an und lag mit 8,19 Prozent erstmals oberhalb der Acht-Prozent-Marke. Seit 2009 ist die Factoring-Quote von damals vier Prozent kontinuierlich angestiegen. Dies dokumentiert eindrucksvoll, dass die Bedeutung von Factoring im Finanzierungsmix der Unternehmen unabhängig von der aktuellen Konjunkturlage zunehmend an Bedeutung gewinnt (siehe Abbildung 2). Der Einbruch in der Wirtschaftsleistung in diesem Jahr wird auch deutliche Spuren beim Factoring-Umsatz hinterlassen. Es wird interessant sein, zu beobachten, ob sich die Factoring-Branche - ähnlich wie bei der Finanzmarktkrise - von diesem Einbruch schnell erholen und den alten Wachstumstrend wieder aufnehmen wird.

Europäischer Vergleich

Ein Vergleich mit anderen Ländern lässt vermuten, dass das Wachstumspotenzial von Factoring in Deutschland noch lange nicht ausgeschöpft ist. Die Factoring-Quote in Deutschland liegt nämlich immer noch deutlich unter dem EU-Durchschnittswert von 11,3 Prozent. Zweistellige Factoring-Quoten gibt es in insgesamt elf europäischen Ländern, darunter Belgien (18 Prozent), Portugal (16 Prozent), Italien (15 Prozent), Spanien (15 Prozent), Niederlande (15 Prozent), Frankreich (14 Prozent) und Großbritannien (13 Prozent).

Die deutschen Factoring-Anbieter haben allerdings aufgeholt. Das Wachstum des deutschen Factoring-Marktes lag 2019 deutlich über dem durchschnittlichen Wachstum des Factoring-Umsatzes in der Europäischen Union von 7,9 Prozent. Deutschland repräsentiert weiterhin nach Großbritannien (Marktanteil 17,3 Prozent) und Frankreich (Marktanteil 18,3 Prozent) und vor Italien (Marktanteil 13,8 Prozent) mit einem unveränderten Anteil von 14,5 Prozent den drittgrößten Factoring-Markt in Europa. Die durchschnittliche Forderungslaufzeit ist - laut Angaben des DFV - gegenüber 2018 geringfügig um 1,7 Tage auf 40,7 Tage gesunken. Ähnlich wie 2018 ist eine gegenläufige Entwicklung im nationalen und internationalen Factoring-Geschäft zu beachten, diesmal allerdings mit umgekehrtem Vorzeichen: Während sich im nationalen Factoring die Forderungslaufzeiten verkürzt haben, stiegen sie im internationalen Factoring deutlich an und lagen 2019 durchschnittlich bei 51,1 Tagen.

Internationales Factoring gesunken

Auch im Hinblick auf das Umsatzwachstum entwickelte sich das internationale Factoring 2019 wenig erfreulich. Das Umsatzvolumen sank von 76 Milliarden Euro auf 71 Milliarden Euro, ein Minus von 6,6 Prozent. Nachdem das internationale Factoring über Jahre hinweg überproportional zum Gesamtwachstum des deutschen Factoring-Marktes beigetragen hat, ist dies eine erstaunliche Entwicklung. Verantwortlich dafür ist das Export-Factoring, dessen Volumen von 71,7 Milliarden Euro auf 66,2 Milliarden Euro sank, ein Minus von 7,7 Prozent. Die Zunahme des Import-Factorings von 4,3 Milliarden Euro auf 4,8 Milliarden Euro konnte den Rückgang beim Export-Factoring bei weitem nicht kompensieren. Damit setzte sich der Trend aus dem vergangenen Jahr verstärkt fort, dass das Import-Factoring sich günstiger entwickelt als das Export-Factoring.

Mit einem Anteil von 25,8 Prozent am Gesamtumsatz erreicht das internationale Factoring in Deutschland allerdings immer noch einen Höchstwert im europäischen Vergleich, im EU-Durchschnitt beträgt der Anteil des grenzüberschreitenden Factorings lediglich 20 Prozent. Diese Angaben beruhen auf den Meldungen der Mitglieder des Deutschen Factoring Verbandes.

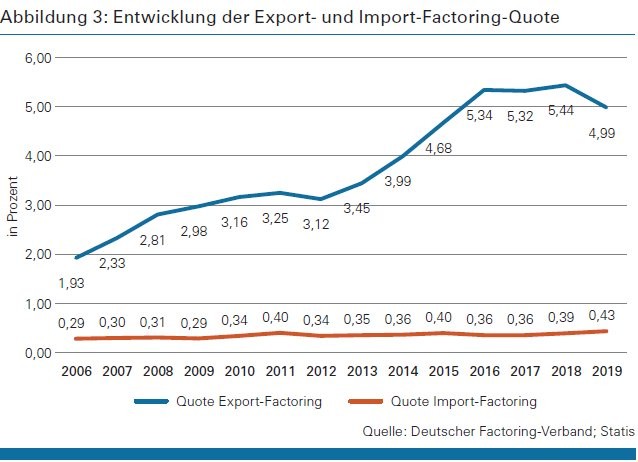

Durch die Zunahme des Import-Factorings verbesserte sich der Anteil des Factorings an den Importen von 0,39 Prozent auf 0,43 Prozent - ein Höchststand, allerdings auf bescheidenem Niveau. Die Entwicklung im Export-Factoring koppelte sich dagegen von der Entwicklung der Exporte ab. Diese entwickelten sich im vergangenen Jahr zwar auch nicht dynamisch, stiegen aber immerhin um 1,34 Prozent auf das Rekordniveau von über 1,1 Billionen Euro. Die Quote beim Export-Factoring sank damit von 5,4 Prozent auf fünf Prozent (siehe Abbildung 3).

Wichtige Partnerländer

Die drei wichtigsten Partnerregionen für das Export-Factoring sind nach Angaben des DFV - wie auch im vergangenen Jahr - Osteuropa, Benelux und Österreich. Die Exporte in diese drei Regionen sind 2019 ebenfalls überdurchschnittlich gestiegen. Dies schlägt sich auch in zum Teil deutlichen Zuwächsen im Factoring mit diesen Ländern nieder.

Überraschend ist die Entwicklung in Großbritannien, das zuletzt um drei Plätze zurückgefallen war: Obwohl die Exporte im vergangenen Jahr um 4,2 Prozent zurückgingen, schob sich Großbritannien in der Ranking-Liste der wichtigsten Partnerländer um zwei Plätze nach vorne und war 2019 das viertwichtigste Partnerland für das Factoring. Möglicherweise hat die über weite Teile des Jahres 2019 sich hinziehende Unsicherheit über einen möglichen Brexit ohne Austrittsabkommen zu einem erhöhten Absicherungsbedarf der Forderungen geführt. Frankreich dagegen verlor einen Platz und liegt nun an fünfter Stelle der wichtigsten Partnerländer, obwohl sowohl die Exporte dorthin als auch das Factoring-Volumen zulegten.

Charakteristisch für den deutschen Factoring-Markt ist, dass die Export-Factoring-Quote stets deutlich über der Import-Factoring-Quote liegt. Dies deutet darauf hin, dass nicht allein das Volumen der Im- und Exporte für den Umsatz im internationalen Factoring-Geschäft entscheidend ist, sondern dass auch andere Faktoren hier eine Rolle spielen. Insbesondere ist die Absicherung der besonderen Ausfallrisiken, die mit dem grenzüberschreitenden Handel verbunden sind, ein wichtiges Motiv für den Forderungsverkauf. Aufgrund des Bonitätsgefälles zwischen Forderungen an inländischen und ausländischen Debitoren ist die Absicherung für Exporte dringlicher als die Absicherung von Forderungen aus Importen nach Deutschland.

Kundenzuwachs und Debitorenrückgang

Über eine Verdopplung der Kundenanzahl seiner Mitglieder auf über 90 000 berichtet der DFV. Dieser Zuwachs um mehr als 100 Prozent ist vor allem auf eine veränderte Mitgliederstruktur des Verbandes zurück zuführen, insbesondere auf Eintritte von Unternehmen, die Factoring im Gesundheitswesen anbieten. Dieses Segment ist durch eine hohe Anzahl an Kunden und niedrige Forderungsbeträge gekennzeichnet.

Auch der BFM berichtet über eine Zunahme der Kundenanzahl auf über 7 300. Berücksichtigt man die Gesellschaften, die in keinem der beiden Factoring-Verbände organisiert sind, so dürften mittlerweile mehr als 100 000 Unternehmen und Selbstständige Factoring nutzen.

Factoring ist bei Unternehmen aller Größenklassen gefragt. Gemessen an der Anzahl der Factoring-Kunden machen die Unternehmen mit einem Factoring-Umsatz bis zu zehn Millionen mit 93,5 Prozent den weitaus größten Anteil aus (Vorjahr 92,2 Prozent). Zum Umsatzsegment über 50 Millionen Euro gehören dagegen nur zwei Prozent der Factoring-Kunden. Dies zeigt, dass Factoring ein wichtiges Instrument im Finanzierungsmix vieler kleiner und mittelständischer Unternehmen ist. Bezogen auf das Umsatzvolumen ergibt sich ein völlig anderes Bild: Auf Kunden mit einem Factoring-Volumen von mehr als 50 Millionen Euro entfallen 55,7 Prozent (Vorjahr 58 Prozent) des gesamten Factoring-Umsatzes, die kleinen und mittelständischen Unternehmen kommen hier nur auf 19,5 Prozent (Vorjahr 17,7 Prozent). Diese Zahlen beruhen auf den Angaben des DFV.

Die Anzahl der Debitoren, gegen die die Mitgliedsunternehmen der beiden Factoring-Verbände offene Forderungen hatten, war im vergangenen Jahr leicht rückläufig und betrug 8,5 Millionen. Die tatsächliche Anzahl der Debitoren dürfte allerdings weit höher sein, wenn man die Forderungen der im Gesundheitsbereich tätigen Gesellschaften, die überwiegend nicht in den Verbänden organisiert sind, hinzurechnet.

Konzentration in der Branche

Die Anzahl der Factoring-Anbieter ist in den letzten Jahren weitgehend stabil geblieben, nachdem es Anfang des Jahrzehnts zu einem deutlichen Rückgang gekommen war. Dieser war zu einem großen Teil auf die Einbeziehung von Factoring-Unternehmen in eine eingeschränkte Bankenaufsicht zurückzuführen. Ende 2019 besaßen 184 Finanzdienstleistungsinstitute eine Zulassung der Bundesanstalt für Finanzdienstleistungsaufsicht für Factoring. Der DFV rechnet allerdings damit, dass der allgemeine Trend zur Konsolidierung in der Finanzbranche auch vor dem Factoring nicht Halt machen wird und die Anzahl der Factoring-Anbieter in den kommenden Jahren sinken wird. Der Trend zu größeren Betriebseinheiten hat allerdings keinen Einfluss auf das Factoring-Volumen.

An der hohen Konzentration der Anbieter in der Factoring-Branche hat sich nichts geändert. Der Gesamtumsatz der sechs größten Factoring-Anbieter macht knapp 75 Prozent des Gesamtumsatzes der Branche aus. An der Spitze gab es keine Veränderungen. Marktführer ist TARGO Commercial Finance (früher GE Capital) mit einem Umsatz von 49,4 Milliarden Euro, gefolgt von der Postbank Factoring (42,8 Milliarden Euro). Die Coface als dritte der drei großen Anbieter gibt seit 2013 keine Umsatzzahlen für das Factoring mehr an, sie dürfte aber nach wie vor den dritten Platz behaupten, da sie 2018 einen Umsatz von knapp 33 Milliarden Euro erzielt hat. Den vierthöchsten Umsatz generierte BNP Paribas Factor, danach folgen die Deutsche Factoring Bank und die Eurofactor GmbH (17,7 Milliarden Euro).

Full-Service-Factoring im Aufwind

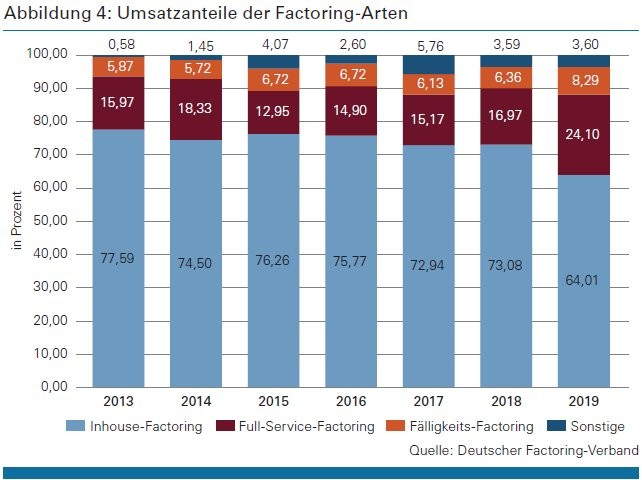

Bei den Factoring-Arten hat - nach den Angaben des DFV - das Inhouse-Factoring seine dominierende Stellung gehalten, allerdings deutlich an Marktanteilen verloren (siehe Abbildung 4). Auf das Inhouse-Factoring entfiel ein Marktanteil von 64,01 Prozent gegenüber 73,08 Prozent im Vorjahr. Ob sich darin ein langfristiger Trend widerspiegelt, bleibt abzuwarten. Auch in früheren Jahren gab es immer wieder Phasen, in denen die Bedeutung des Inhouse-Factorings abgenommen hat. Auf diese Phasen folgte dann aber regelmäßig wieder eine Trendumkehr. Das Full-Service-Factoring konnte seinen Marktanteil im vierten Jahr in Folge weiter ausbauen und kam auf 24,10 Prozent (16,97 Prozent im Jahre 2018). Auch hier bleibt abzuwarten, ob sich ein langfristiger Trend anbahnt. Möglich ist, dass die Verschiebung zwischen den beiden Factoring-Arten auf die veränderte Mitgliederstruktur im DFV zurückzuführen ist. Im Health-Bereich dominiert das Full-Service-Factoring.

Das Fälligkeits-Factoring konnte deutlich zulegen und kam 2019 auf einen Marktanteil von 8,29 Prozent (gegenüber 6,36 Prozent im Jahre 2018). Möglicherweise hat die durch die Geldpolitik induzierte großzügige Liquiditätsversorgung dazu beigetragen, dass manche Unternehmen Factoring vor allem dazu nutzen, Ausfallrisiken abzusichern und die Finanzierungsfunktion von Factoring als weniger wichtig eingestuft wird. Die Umsätze in den sonstigen Factoring-Arten (Reverse-Factoring und B2C-Factoring) spielen nach wie vor nur eine untergeordnete Rolle. Das B2C-Factoring erzielte einen Umsatz in Höhe von 5,7 Milliarden Euro und konnte von 1,9 Prozent auf 2,1 Prozent leicht zulegen. Das Reverse-Factoring, bei dem der Abnehmer und nicht der Lieferant der Initiator des Forderungsverkaufs ist, stagnierte dagegen bei einem Umsatzvolumen von 4,6 Milliarden Euro (Vorjahr 4,5 Milliarden Euro) und verlor Marktanteile (1,7 Prozent in 2019 gegenüber 1,9 Prozent in 2018).

Handelsunternehmen sind wichtigste Nutzer

Auch im Jahr 2019 waren Handel und Handelsvermittlung mit großem Abstand Spitzenreiter bei den Factoring-Umsätzen. Allerdings sank der Anteil dieser Branche am Factoring-Umsatz von 25,2 Prozent auf 19,7 Prozent. Aufgrund des hohen Warenumschlags ist der Lieferantenkredit für den Handelsbereich besonders gut geeignet, um die Zahlungsverpflichtungen aus den Verkaufserlösen der bezogenen Waren zu bestreiten. Entsprechend hoch ist der Anteil der Forderungen aus Lieferungen und Leistungen an der Bilanzsumme bei Handelsunternehmen. Er liegt bei Unternehmen des Großhandels und der Handelsvermittlung bei über 25 Prozent. Der Forderungsverkauf stellt damit für diese Unternehmen ein wichtiges Instrument zur Finanzierung des Umlaufvermögens dar. Der gesunkene Anteil des Handels ist vor allem darauf zurückzuführen, dass der Gesundheitssektor seinen Anteil am Factoring-Umsatz von 4,9 Prozent auf 13,2 Prozent steigern konnte und damit den Dienstleistungssektor vom zweiten Platz verdrängt hat. Der enorme Zuwachs des Factorings im Gesundheitswesen ist vor allem der veränderten Mitgliederstruktur des DFV geschuldet.

Rückläufig war auch der Marktanteil in den Branchen Herstellung von Metallerzeugnissen/Maschinenbau (6,6 Prozent in 2019 gegenüber 7,2 Prozent in 2018) und Elektronik/elektronische Bauelemente (5,5 Prozent in 2019 gegenüber 6,6 Prozent in 2018). Beide rutschten im Ranking um einen beziehungsweise zwei Plätze ab. Da die Branchen stark vom Export leben, korrespondiert der Rückgang im Factoring-Volumen mit dem rückläufigen Umsatz im Export-Factoring. Das Ernährungsgewerbe konnte den Zuwachs am Marktanteil aus dem Jahr 2018 nicht halten und rutschte wieder auf einen Marktanteil von 5,5 Prozent ab. Die Branche "Herstellung von chemischen Erzeugnissen" knüpfte dagegen an ihren jahrelangen Aufwärtstrend wieder an und kommt auf einen Marktanteil von 5,8 Prozent (Vorjahr 5,2 Prozent) (siehe Abbildung 4). Die Zahlen basieren auf den An gaben der Mitgliedsinstitute des DFV.

Factoring-Branche als Arbeitgeber

Die dem DFV angehörenden Unternehmen haben Ende des vergangenen Jahres 4 600 Personen beschäftigt, dies entspricht einem Zuwachs von 40 Prozent. Der kräftige Anstieg ist allerdings auch auf die neue Mitgliederstruktur des Verbandes zurückzuführen. Insgesamt dürften in der Factoring-Branche damit über 5 000 Mitarbeiter/innen Beschäftigung finden. Ein Großteil der bei den Mitgliedsunternehmen des DFV Tätigen arbeitet bei mittelgroßen Factoring-Gesellschaften mit 50 bis 250 Beschäftigten (47,7 Prozent). Auf Factoring-Gesellschaften mit mehr als 250 Angestellten entfallen nur 9,1 Prozent der Beschäftigten. Im Durchschnitt haben die im DFV organisierten Unternehmen 105 Mitarbeiter/innen eingestellt.

Es ist auch für die Zukunft mit einem steigenden Personalbedarf zu rechnen. Aufgrund der umfangreichen Anforderungen, die die Regulierung an das Risikomanagement stellt, ändert sich auch das Anforderungsprofil an die Beschäftigten. Zunehmend werden Mitarbeiter/innen gesucht, die mit den aufsichtlichen Vorgaben vertraut sind. Diese Suche gestaltet sich nach den Erfahrungen der Mitgliedsunternehmen des DFV zunehmend schwieriger.

Corona-Krise trifft Factoring massiv

Die wirtschaftliche Entwicklung im laufenden Jahr steht ganz unter dem Zeichen der Corona-Krise. Derzeit wird ein nie dagewesener Einbruch der Wirtschaftstätigkeit erlebt. Dies wird sich auch massiv auf den Factoring-Umsatz des Jahres 2020 auswirken.

Umfragen zu Beginn des Jahres über die künftige Umsatzentwicklung waren noch verhalten positiv. So schätzten mehr als 40 Prozent der im DFV organisierten Unternehmen die weitere Geschäftsentwicklung als gut und sehr gut ein. Knapp 57 Prozent gingen von einer befriedigenden Entwicklung aus. Eine ähnliche Einschätzung äußerten die Mitgliedsunternehmen des BFM: Zwei Drittel der Mitglieder gingen von steigenden Umsätzen aus, 22 Prozent erwarteten einen gleichbleibenden Umsatz.

Eine nach dem Ausbruch der Corona-Pandemie durchgeführte Umfrage des DFV ergab ein dramatisch verändertes Bild: Nur noch 27 Prozent der befragten Factoring-Gesellschaften erwarteten eine positive Entwicklung. 40 Prozent stuften dagegen ihre Erwartungen als ausreichend ein. Knapp 13 Prozent bewerteten die Aussichten als mangelhaft oder gar ungenügend. Wie dramatisch der Einbruch im Factoring-Volumen ist, macht eine aktuelle Umfrage des BFM deutlich. Während die Mitglieder für die ersten drei Monate des laufenden Jahres noch einen Zuwachs von 13,52 Prozent verbuchen konnten, drehte die Entwicklung im April ins Minus, sodass zwei Drittel des Zuwachses wieder zunichtegemacht wurden.

Produktionsunterbrechungen von Industrieunternehmen, Geschäftsschließungen in zahlreichen Branchen und Ausgangssperren werden zu einem drastischen Einbruch des Warenverkehrs führen. Aufgrund der internationalen Verzahnung von Lieferketten hängt die weitere Entwicklung nicht nur von der Ausbreitung des Virus in Deutschland, sondern auch von Erfolgen bei der Bekämpfung des Virus in anderen Ländern ab. Deutlich sinkende Umsatzzahlen in Branchen, in denen Factoring intensiv genutzt wird, wird zu einem deutlichen Rückgang des Factoring-Umsatzes führen. Die Forderungslaufzeiten werden ansteigen, da zahlreiche Unternehmen unter verstärkter Liquiditätsknappheit leiden. Auch ist mit einem starken Anstieg der Kreditausfälle zu rechnen.

Einer Analyse von Euler Hermes zufolge werden die Insolvenzen weltweit in diesem Jahr um 20 Prozent steigen. Haupttreiber seien die USA mit einem Anstieg von 25 Prozent und Europa mit 19 Prozent mehr Insolvenzen. Für Deutschland erwartet Euler Hermes mindestens zehn Prozent mehr Insolvenzen gegenüber dem Vorjahr. Diese Entwicklungen schlagen sich auch in der vom BFM durchgeführten Befragung nieder. Mehr als die Hälfte der Befragten gab an, dass Forderungslaufzeiten und Zahlungsziele angestiegen sind. Von einem Anstieg der Insolvenzen bei den Debitoren und Factoring-Kunden sind die Mitglieder des BFM bislang noch weitgehend verschont geblieben. Für die Factoring-Branche kommt es darauf an, die richtige Balance zu wahren zwischen den Interessen der Kunden und der Debitoren.

Schutzschirm für Warenkreditversicherung

Trotz der düsteren Aussichten gibt es durchaus Hoffnung für die Factoring-Branche. So hat die Bundesregierung einen Schutzschirm über die Warenkreditversicherung in Höhe von 300 Milliarden Euro gespannt. Dieser erlaubt den Warenkreditversicherern, die gegenwärtigen Kreditlimits aufrecht zu erhalten. Es bleibt abzuwarten, wie wirksam diese Maßnahme ist. Immerhin berichten 61,1 Prozent der vom BFM befragten Factoring-Unternehmen, dass die Limit-Politik der Warenkreditversicherungen restriktiver geworden sei.

Der erhöhte Liquiditätsbedarf der Unternehmen wird einem Einbruch der Factoring-Umsätze möglicherweise entgegenwirken. Die Verbesserung der Liquidität ist das mit Abstand am meisten genannten Motiv für die Nutzung von Factoring. Erweist sich die Factoring-Branche in der Krise als zuverlässiger Partner, der hilft, die Liquidität zu sichern, so eröffnet dies mittel- und langfristig gute Perspektiven für weiteres Umsatzwachstum. Die Voraussetzungen dafür sind gut: 95,2 Prozent der vom BFM befragten Unternehmen gaben an, dass die Refinanzierung des Forderungsankaufs gesichert sei. Man darf gespannt sein, wie lange die Branche braucht, um die sich abzeichnende Umsatzdelle wieder auszugleichen.

Fußnoten

1) Vgl. EU Federation Factoring and Commercial Finance: Newsletter April 2020, Issue 18, S. 8.

2) Vgl. EU Federation Factoring and Commercial Finance: Newsletter April 2020, Issue 18, S. 9.

3) Vgl. Hartmann-Wendels, Thomas; Spörk, Wolfgang: Wie unterscheiden sich Ärzte von anderen Factoring-Nutzern? Merkmale, Motive, Erfahrungen, in: FLF, 3/2019, S. 7-11.

4) Angaben zu den Jahren 2013 bis 2017: elektronischer Bundesanzeiger (Coface Finanz GmbH); Angabe zu 2018: Geschäftsbericht der Coface.

5) Vgl. Hartmann-Wendels, Thomas; Spörk, Wolfgang: Wie unterscheiden sich Ärzte von anderen Factoring-Nutzern? Merkmale, Motive, Erfahrungen, in: FLF, 3/2019, S. 7-11.

6) Vgl. Deutsche Bundesbank: Die Bedeutung von Handelskrediten für die Unternehmensfinanzierung in Deutschland - Ergebnisse der Unternehmensabschlussstatistik, in: Monatsbericht 2012, S. 56.

7) Vgl. Euler Hermes: Reopening the World: Beware of False Starts, 23 April 2020.

8) Vgl. Tavecchia, Diego: Factoring in the time of Covid-19, in EU-Federation Factoring and Commercial Finance: Newsletter April 2020, Issue 18, S. 14-15.

E-Mail: hartmann-wendels[at]wiso.uni-koeln[dot]de