Die Durchführung von grenzüberschreitendem Factoring ist nach wie vor mit verschiedenen rechtlichen Hürden verbunden. Erwirbt der Factor Forderungen ausländischer Gläubiger und/oder Schuldner, stellt sich die Frage, welches Recht auf die jeweiligen Beziehungen der Beteiligten anzuwenden ist. Zwar existieren mit dem Unidroit-Übereinkommen über internationales Factoring von Ottawa von 1988 (FactÜK) und dem Uncitral-Übereinkommen über internationale Forderungsabtretungen (ZessÜK) bereits vereinheitlichte Regelwerke; diese haben jedoch in der Praxis keine (große) Bedeutung. Das FactÜK ist nur in wenigen Staaten ratifiziert.2) Das ZessÜK ist bislang nicht in Kraft getreten, weil zu wenige Staaten ihren Beitritt erklärt haben.3)

Aus diesem Grund spielt das internationale Privatrecht für die rechtliche Beurteilung nach wie vor eine zentrale Rolle.4) Seit dem 17. Dezember 2008 existiert mit der Rom-I-VO5) ein vereinheitlichtes europäisches Regelwerk zur Bestimmung des anwendbaren Rechts über vertragliche Schuldverhältnisse bei grenzüberschreitenden Sachverhalten. Artikel 14 Rom-I-VO regelt, welches Recht auf die Forderungsübertragung anzuwenden ist. Auch wenn die Thematik bereits Gegenstand diverser Abhandlungen war,6) sei der Regelungsinhalt zum besseren Verständnis der Problematik noch einmal knapp zusammengefasst:

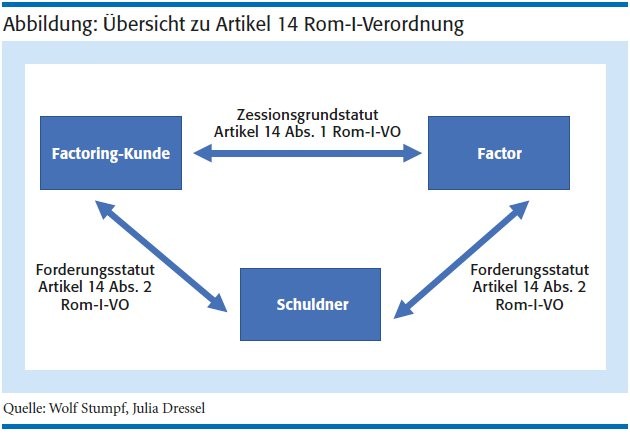

Artikel 14 Rom-I-VO enthält zwei unterschiedliche Anknüpfungsregeln: das Vertragsstatut und das Forderungsstatut (siehe Abbildung).

Der erste Absatz befasst sich mit dem Verhältnis zwischen Zessionar und Zedent und unterstellt dieses dem Recht, das auf das kausale Schuldverhältnis der Parteien zur Anwendung gelangt (sogenanntes Vertragsstatut oder auch Zessionsgrundstatut).7) Als kausales Schuldverhältnis zwischen Alt- und Neugläubiger kommen beispielsweise die Sicherungsvereinbarung im Falle von Sicherungszessionen, der Forderungskaufvertrag oder der Factoring-Rahmenvertrag in Betracht. Haben die Parteien eine wirksame Rechtswahl getroffen, ist dieses gewählte Recht maßgeblich. Andernfalls ist das Recht objektiv anhand von Artikel 4ff. Rom-I-VO zu bestimmen.

Unstreitig erfasst das Vertragsstatut die schuldrechtlichen Elemente der Rechtsbeziehung zwischen Zedent und Zessionar, so zum Beispiel Fragen nach der Haftung für Verität und Bonität der abgetretenen Forderungen.8)

Zudem soll das Vertragsstatut nach dem Willen des europäischen Gesetzgebers und dem aktuellen Regelungsstand auch auf "dingliche Aspekte" der Forderungsübertragung im Verhältnis zwischen Zedent und Zessionar anwendbar sein.9) Insoweit weicht die Vorschrift von der früher geltenden Rechtslage in Deutschland ab.10) Nach der damaligen herrschenden Ansicht umfasste das Vertragsstatut ausschließlich nur das Kausalverhältnis und somit schuldrechtliche Fragen zwischen Zedent und Zessionar. Alle anderen Aspekte der Zession wurden dem Recht der Forderung unterstellt.11) Dazu gehörte beispielsweise auch die Frage, welche Anforderungen an die Übertragung zu stellen und ob spezielle Übertragungsformen wie Vorausabtretungen oder Globalzessionen überhaupt zulässig sind.12)

Der jetzige Wortlaut legt den Schluss nahe, dass das gesamte Verhältnis zwischen Zedent und Zessionar einheitlich nach dem Vertragsstatut zu beurteilen ist; dies betrifft sowohl die Art und Weise als auch die Wirkung der Forderungsübertragung.13)

Bestimmte Teilaspekte der Forderungsübertragung werden zum Schutz des Schuldners aus dem Anwendungsbereich des Vertragsstatuts herausgenommen und nach dem Recht der Forderung (sogenanntes Forderungsstatut) beurteilt. Der Schuldner soll durch die Abtretung nicht schlechter gestellt werden und auf den Fortbestand der ursprünglichen Rechtsordnung zwischen ihm und dem Zedenten vertrauen dürfen.14) Vom Forderungsstatut werden beispielweise Fragen bezüglich der Fälligkeit der Forderung oder das Bestehen etwaiger Einreden/Einwendungen des Schuldners erfasst.

Problematik der Drittwirkung

Im Einzelnen ist die Auslegung von Artikel 14 Rom-I-VO nach wie vor mit vielen Rechtsunsicherheiten und Schwierigkeiten verbunden. Einer der wohl umstrittensten Problempunkte in diesem Zusammenhang ist die Frage, nach welchem Recht sich die Wirkung der Abtretung im Verhältnis zu Dritten (sogenannte Drittwirkung) bestimmt. In der Praxis wird die Drittwirkungsproblematik insbesondere im Insolvenzfall des Zedenten und bei Mehrfachverfügungen über die Forderungen bedeutsam.15) Gleiches gilt bei der Pfändung der abgetretenen Forderung durch Gläubiger des Zedenten.

Bereits bei der Gestaltung der Rom-I-VO wurde diskutiert, ob eine Regelung zur Drittwirkung in Artikel 14 Rom-I-VO eingefügt werden sollte. Mangels Einigung im Europäischen Rat verständigte man sich lediglich auf den Kompromiss, das Problem als Überprüfungsklausel in Artikel 27 Abs. 2 Rom-I-VO zu verankern.16) Hiernach sollte die Kommission dem Europäischen Parlament, dem Rat und dem Europäischen Wirtschafts- und Sozialausschuss bis zum 17. Juni 2010 einen Bericht über die Frage vorlegen, "ob die Übertragung einer Forderung Dritten entgegengehalten werden kann, und über den Rang dieser Forderung gegenüber einem Recht einer anderen Person".17) Ein Bericht wurde in der vorgegebenen Zeit nicht vorgelegt. Stattdessen veröffentlichte das British Institut for International and Comparative Law (BIICL) im Auftrag der Kommission im Dezember 2011 eine Studie, die sich mit der Drittwirkungsproblematik auseinandersetzte.18)

Das BIICL unterbreitete in diesem Zusammenhang drei Lösungsansätze:

- Beschränkte Rechtswahl (Vertrags- oder Forderungsstatut);

- Anknüpfung an das Forderungsstatut mit Ausnahme für künftige Forderungen und Abtretungen im Rahmen von Factoring-Verträgen;

- Anknüpfung an Zedentensitz mit Sonderregeln für Finanztransaktionen.

Diese Regelungsvorschläge stießen größtenteils auf heftige Kritik. Nach wie vor existiert keine einheitliche Handhabung der Problematik.19)

Bericht der Europäischen Kommission

Fast fünf Jahre hat es gedauert, bis die Europäische Kommission ihrerseits eine Reaktion auf die Ergebnisse der BIICL-Studie zeigte und den Bericht im Sinne von Artikel 27 Abs. 2 Rom-I-VO am 29. September 2016 veröffentlichte.

Das Ergebnis ist jedoch schlicht enttäuschend: Entgegen aller Erwartungen enthält der Bericht keinen konkreten Lösungsvorschlag oder eine Präferenz, wie eine potenzielle Reformierung von Artikel 14 Rom-I-VO aussehen könnte. Die Kommission wiederholt letztlich nur die Lösungsvorschläge, die bereits seit Jahren mit all ihren Vor- und Nachteilen diskutiert werden und verweist dabei immer wieder auf die BIICL-Studie.

Neu ist lediglich die Einbettung der Drittwirkungsproblematik in das Projekt, eine europäische Kapitalmarktunion zu schaffen.20) Diese ist eines der erklärten Ziele der Union zur Stärkung eines freien europäischen Kapitalverkehrs. Die bislang fehlende einheitliche Kollisionsregel über die Drittwirkung im Rahmen von grenzüberschreitenden Forderungsübertragungen wurde als eine der Hürden genannt, welche die Durchführung internationaler Investitionen hindert.21) Die Kommission setzt sich dabei zum Ziel, dass bei der "Ausarbeitung von Lösungen, die die Rechtssicherheit bei der Übertragung von Forderungen gewährleisten sollen, etwaige parallelen oder ähnlichen Lösungen zur Gewährleistung der Rechtssicherheit bei Wertpapiergeschäften stets gebührend Rechnung getragen werden".22) Mit anderen Worten: Es soll möglichst ein Gleichlauf der kollisionsrechtlichen Regeln über die Drittwirkungen von Transaktionen von Wertpapieren und Forderungen erzielt werden.

Nächste Schritte des europäischen Gesetzgebers

Die Europäische Kommission hat für dieses Vorhaben eigens eine Expertengruppe gegründet.23) Das erste Treffen fand am 19. und 20. April 2017 statt. Zwei bis drei weitere Meetings sollen folgen. Nach unserem Kenntnisstand sind wenige Vertreter aus der Wirtschaft oder Interessensverbänden vertreten. Auch die European Federation for the Factoring and Commercial Finance Industry (EUF) oder der Deutsche Factoring-Verband sind keine Mitglieder der Expertengruppe.

Zudem wurde von der Kommission ein "Consultation Document" erstellt.24) Die Kommission betont in diesem Dokument explizit, dass der Input unter anderem von Vertretern aus den Bereichen Factoring und Asset-Backed Securities (ABS) beziehungsweise Verbriefung benötigt wird. Der Fragenkatalog war bis zum 30. Juni 2017 auszufüllen. Nach unserer Einschätzung besteht wenig Hoffnung, dass die Antworten auf die gestellten Fragen neue Erkenntnisse bringen.

Kritische Betrachtung des Vorhabens

Grundsätzlich ist dem Bericht zu entnehmen, dass die Europäische Kommission die Notwendigkeit der Schließung der Regelungslücke hinsichtlich der Drittwirkung erkannt hat, um weitere negative Folgen für die Wirtschaft zu vermeiden.25) Die Kommission erwähnt selbst, dass durch die bestehende Rechtsunsicherheit vor allem hohe Rechtskosten für die Teilnehmer des grenzüberschreitenden Rechtsverkehrs entstehen und verweist exemplarisch auf ein Factoring-Unternehmen, das von Rechtskosten zwischen 350 000 und einer Million Britische Pfund je Transaktion berichtete.26)

Umso unverständlicher ist die jetzige Vorgehensweise der Kommission. Zwar ist das grundsätzliche Ziel, eine einheitliche Kapitalmarktunion zu schaffen und somit eine Harmonisierung des Wertpapierrechts zu erreichen, begrüßenswert. Nicht nachvollziehbar ist jedoch, die Drittwirkungsproblematik im Rahmen von grenzüberschreitenden Forderungsübertragungen damit zu verknüpfen. Dies gilt umso mehr, als dies voraussichtlich zu weiteren Verzögerungen bei der Lückenschließung der Rom-I-VO führen wird.

Artikel 14 Rom-I-VO enthält eine allgemeine kollisionsrechtliche Regel über die Forderungsübertragung. Diese Regelung sollte demnach zunächst in eine allgemeine Form gegossen werden, die im grenzüberschreitenden Rechtsverkehr im Rahmen von Schuldverhältnissen rechtssicher zur Anwendung gebracht werden kann. Besonderheiten des Wertpapierrechts sollten dafür keine Rolle spielen.

Aber selbst wenn man die Kritik an dem grundsätzlichen Vorhaben außer Betracht lässt, bestehen nach unserer Auffassung erhebliche Zweifel, dass die aktuelle Vorgehensweise der Kommission zur Schaffung einer praxistauglichen Kollisionsnorm zur Forderungsabtretung überhaupt geeignet ist.

Dies zeigt sich bereits beim Fragenkatalog des "Consultation Document". Die dort enthaltenen Fragen sind größtenteils zu offen formuliert, sodass die Antworten kaum zu einer geeigneten Lösungsfindung beitragen können.

So wird beispielsweise gefragt,

- ob überhaupt eine rechtliche "Due Diligence" im Rahmen von grenzüberschreitenden Transaktionen, die auch die Übertragung von Forderungen betreffen, durchgeführt wird27) oder

- ob überhaupt innerhalb der letzten fünf Jahre Probleme in der Praxis im Zusammenhang mit den Drittparteieffekten im Rahmen von grenzüberschreitenden Forderungsübertragungen festgestellt wurden.28)

Die Kommission möchte anscheinend zunächst doch noch einmal verifizieren, dass das Einfügen einer Regelung allgemein für erforderlich gehalten wird. Anstelle dessen wäre die klare Fokussierung auf die praktischen Vor- und Nachteile bei den vom BIICL aufgezeigten Lösungsansätzen wünschenswert gewesen.

Neue Verpackung - alter Inhalt

Nach unserer Einschätzung wird es sich bei der Lösungsfindung immer wieder um die Fragen drehen, wie die kollisionsrechtlichen Interessen zwischen Zedent, Zessionar, Schuldner und Dritten miteinander vereinbar sind. Dies gilt grundsätzlich auch unabhängig davon, ob die Transaktionen im Kontext des europäischen Wertpapierrechts zu beleuchten sind oder nicht. Es bleibt daher zu hoffen, dass die Expertengruppe noch einmal kritisch die jeweils diskutierten Lösungen auch auf deren Praxistauglichkeit hin begutachtet.

Die Anknüpfung der Drittwirkung an das Forderungsstatut - was nach wie vor ernsthaft als Lösungsmöglichkeit diskutiert wird - wäre für die Factoring-Industrie gänzlich untauglich, da hierdurch die Durchführung von grenzüberschreitenden Globalzessionen und die Abtretung von künftigen Forderungen kaum rechtssicher durchgeführt werden kann.29)

Als geeignete Anknüpfung kommt nach wie vor der Zedentensitz in Betracht. Dieses einheitliche Anknüpfungsmoment ist klar erkennbar und vorhersehbar und damit für Globalabtretungen und künftige Forderungen ohne weiteres anwendbar. Zudem kann ein Gleichlauf mit dem europäischen Insolvenzrecht erreicht werden. Denn das Insolvenzstatut beurteilt sich grundsätzlich nach dem Center of Main Interest (COMI) - mit anderen Worten: dem Interessensmittelpunkt des Insolvenzschuldners.

1) 1 Vgl. COM (2016), 626 final; abrufbar unter: http://data.consilium.europa.eu

2) In Kraft getreten ist das FactÜK bislang nur in Frankreich (seit 1. 5. 1995), Italien (seit 1.5.1995), Nigeria (seit 1.5.1995), Ungarn (seit 1.12.1996), Lettland (1.3.1998), Deutschland (seit 1.12.1998), der Ukraine (seit 1.7.2007), Belgien (seit 1.10.2010) und Russland (seit 1.3.2015).

3) Die Zeichnung erfolge bisher nur durch Luxemburg am 12.6.2002, gefolgt von Madagaskar am 24.9.2003 und den USA am 30.12.2003. Zudem hat Liberia als einziges Land das Übereinkommen ratifiziert. Art. 45 des ZessÜK setzt jedoch voraus, dass mindestens fünf Staaten dem Übereinkommen beigetreten sein müssen, damit es in Kraft treten kann.

4) Stumpf/Schulz, FLF 2011, 89 (89); Stumpf, BB 2012, 1045 (1048).

5) Verordnung (EG) Nr. 593/2008, vgl. ABL. 177 v. 4.7.2008, S. 6-16.

6) Stumpf/Schulz, FLF 2011, 89; Stumpf/Schmitt, FLF 2012, 276.

7) Stumpf/Schmitt, FLF 2012, 276 (277); Martiny/Müko-BGB, 6. Aufl. 2015, Art. 14 Rn. 21; Hausmann/Staudinger, 2016, Art. 14 Rn. 34.

8) Stumpf/Schmitt, FLF 2012, 276 (277); Hausmann/Staudinger, 2016, Art. 14 Rn. 34.

9) Vergleiche hierzu den 38. Erwägungsgrund zur Rom-I-VO; Stumpf/Schulz, FLF 2011, 89 (89); Stumpf/Schmitt, FLF 2012, 276 (277).

10) Vor Inkrafttreten der Rom-I-VO war die kollisionsrechtliche Regelung zur Forderungsübertragung in Art. 33 EGBGB bzw. Art. 12 EVÜ enthalten.

11) BGH, Urteil vom 20.06.1991, Az. VIII ZR 158/89 = BGHZ 111, 376 = NJW1991, 637; BGH, Urteil vom 8.12.1998, Az. XI ZR 302/97 = NJW 1999, 940; von Bar, RabelsZ 53 (1989), 462 (467 ff.); von Hoffmann/ Soergel, BGB, 12. Auflage 1996, Art 33 Rn. 7; Martiny/Müko-BGB, 3. Auflage 1998, Art. 33 EGBGB Rn. 4a; a.A. Hausmann, Staudinger, 2002, Art. 33 Rn. 26 ff.

12) Kieninger/Sigman/Leible/Ferrari, Abtretung und Legalzession, S. 179 (191).

13) Garcimartín Alférez/Ferrari/Leible, The Rome I-Regulation, Assignment of claims in the Rome I Regulation: Article 14, S. 217 (225); Hausmann/Staudinger, 2016, Art. 14 Rn. 29; Kieninger/Müko-BGB, 6. Aufl.2015, Art. 14 Rom I-VO Rn. 24

14) Hausmann/Staudinger, 2016, Art. 14 Rn. 42; a.A. Bauer, Die Forderungsabtretung im IPR, 2008, S. 301; Kieninger, in: Basedow: Europäisches Kreditsicherungsrecht, S. 147 (149).

15) Stumpf/Schmitt, FLF 2012, 276 (278), Kieninger, IPRax 2012, 289.

16) Vgl. hierzu auch: Rosch/jurisPK BGB, 8. Auflage 2017, Art. 14 Rom-I-VO, Rn. 4.

17) Vgl. Art. 27 Abs. 2 S.1 Rom-I-VO

18) Abrufbar unter: http://ec.europa.eu/justice/civil/files/report_assignment_en.pdf

19) Kieninger, IPRax 2012, 289; Stumpf/Schmitt, FLF; COM (2016), 626 final, S. 7 f.

20) COM (2016), S. 2 ff.

21) COM (2015) 0468, S. 23.

22) COM (2016), 626 final, S. 13.

23) Sogenannte "Expert group on conflict of laws regarding securities and claim".

24) Abrufbar unter: http://ec.europa.eu/info

25) COM (2016), 626 final, S. 7 ff.

26) COM (2016), 626 final, S. 9

27) Frage 24 im Consultation Document.

28) Frage 23 im Consultation Document.

29) Stumpf/Schmitt, FLF 2012, 278 (279).