Deutschland behauptet im weltweiten Innovationswettbewerb einen Spitzenplatz. Zu diesem Ergebnis kommt eine Studie des BDI, Bundesverband der Deutschen Industrie, in Zusammenarbeit mit der Deutsche-Telekom-Stiftung. Innovationen sichern Arbeitsplätze und die Zukunftsfähigkeit der deutschen Unternehmen. Auf Platz sechs im internationalen Wettbewerb ist Deutschland 2014 noch lange kein Weltmeister. Das Ergebnis unterstreicht aber die Leistungsfä higkeit der Wirtschaft. Damit das so bleibt, müssen Staat, Wissenschaft, Gesellschaft und Wirtschaft weiter Fortschritte machen und gemeinsam die Bedingungen für deutsche Spitzen-Innovationsleistungen schaffen. Nachholbedarf gibt es in vielen Bereichen, wie zum Beispiel bei der finanziellen Unterstützung der Forschungstätigkeit von Unternehmen oder dem Ausbau von Wagniskapitalinvestitionen.

Auch beim Einsatz alternativer Finanzierungsmodelle gehen andere Länder Deutschland mit großen Schritten voraus. Crowdfunding, Factoring, Einkaufsfinanzierung oder Sale and Lease Back sind in den USA oder Großbritannien längst ein "alter Hut". Deutsche Unternehmen setzen diese Lösungen zunehmend im strategischen Finanzierungsmix ein und ergänzen damit in der Regel den klassischen Hausbankkredit - für mehr Unabhängigkeit und einen größeren finanziellen Spielraum. Angesichts der sich verschärfenden Mindestanforderungen an das Kreditgeschäft (MaK) und der Umsetzung des Reformpakets des Baseler Ausschusses der Bank für Internationalen Zahlungsausgleich (Basel III) steht zu erwarten, dass Kreditinstitute stärker auf eine Zusammenarbeit mit anderen Finanzierern setzen, um gerade Unternehmen ohne Top-Bonitäten gemeinsam ausreichende finanzielle Mittel für verschiedenste Anlässe zur Verfügung zu stellen.

Dies hat Vorteile für alle Beteiligten: Die Hausbank bleibt weiterhin Hauptansprechpartner für den Unternehmer, sie kann durch die Einbindung weiterer Geldgeber ausreichende finanzielle Mittel bereitstellen und dem Kunden eine Lösung bieten. Alternative Finanzierer stehen zudem nicht in Konkurrenz zum eigenen Geschäft, denn sie haben in der Regel keine Produktpaletten analog dem klassischen Kreditinstitut. Das Thema Risikoteilung bildet einen weiteren Vorteil der Zusammenarbeit von Banken und alternativen Finanzhäusern.

Anlässe für Liquiditätsbedarf

Verschiedenste Anlässe im Unternehmen erfordern immer wieder zusätzliche finanzielle Mittel, wie zum Beispiel Expansionen, Fusionen, Unternehmensnachfolgen, Erweiterungen des Produkt- und Leistungsportfolios oder Restrukturierungen (siehe Tabelle 1, Seite 70). Für Unternehmen des produzierenden Gewerbes stellt Sale and Lease Back eine interessante Finanzierungsform dar, um stille Reserven im Unternehmen zu heben und zusätzliche Liquidität zu generieren. Viele Betriebe verfügen über enormes gebundenes Kapital in Form von gebrauchten Maschinenparks, die in der Halle stehen. Beim Sale and Lease Back werden diese verkauft und direkt zurückgeleast. So lässt sich gebundenes Kapital im Rahmen einer reinen Innenfinanzierung heben und damit eine schnelle Zufuhr von Liquidität. Die Maschinen werden dabei durchgehend, ohne Pause im Unternehmen weiter genutzt. Die Leasing-Raten stellen zudem abzugsfähige Betriebsausgaben dar. Sie lassen sich im Rahmen der Gestaltungsmöglichkeiten als Teil- oder Vollamortisationsverträge so kalkulieren, dass sie fortlaufend aus dem Cashflow des Unternehmens geleistet werden. Bei der Finanzierungsentscheidung wird die Bonität nachrangig betrachtet, und entscheidend ist die Werthaltigkeit der Maschinen; das ist der Vorteil von Sale and Lease Back.

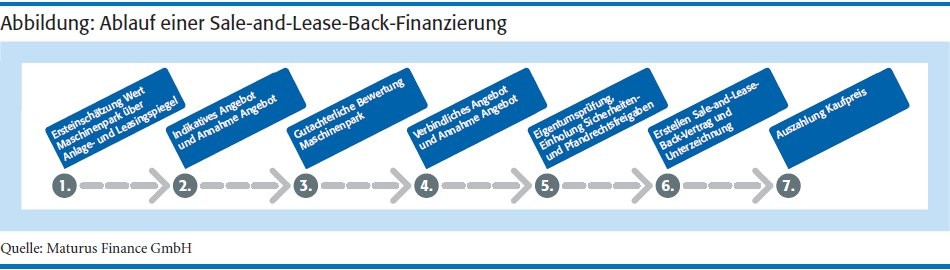

Ablauf

In der Praxis funktioniert das Verfahren wie folgt: Zuerst erfolgt eine vorläufige Bewertung des kompletten Anlagevermögens. Dies kann entweder im Rahmen der Schreibtischbewertung eines detaillierten Anlagespiegels erfolgen oder eines gegebenenfalls bereits vorliegenden Zeitwertgutachtens. Nach Abgabe eines indikativen Angebots und dessen Annahme erfolgt die gutachter liche Bewertung des Maschinenparks zu Zeitwerten. Diese Bewertung bildet die Basis des Sale-and-Lease-Back-Vertrages.

Für dessen Erstellung bedarf es weiterer Unterlagen, wie beispielsweise Eigentumsnachweise oder Sicherheitenfreigaben der Banken. Nach Eingang aller Unterlagen steht einer schnellen Abwicklung nichts mehr im Wege. Durchschnittlich dauert der Vorgang von Erstansprache bis Valutierung etwa sechs bis acht Wochen (siehe Abbildung).

Voraussetzung und Einsatz

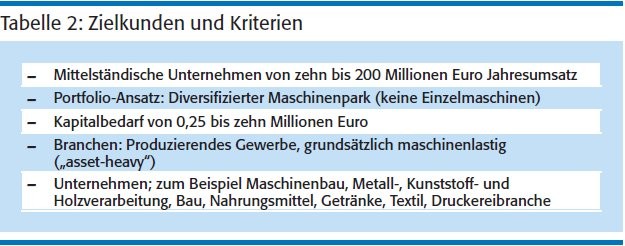

Das Unternehmen muss für eine Finanzierung über Sale and Lease Back über einen diversifizierten, universal einsetzbaren und werthaltigen Maschinenpark verfügen. Damit eignet sich dieser Finanzierungsbaustein hervorragend für produktionslastige Unternehmen, wie zum Beispiel aus der Metall- beziehungsweise Kunststoff beund -verarbeitung, dem Baugewerbe, der Lebensmittelherstellung, der Textilproduktion, der Verpackungsindustrie et cetera. Möglicherweise lassen sich so Maschinen aus kurzfristig auslaufenden Mietkauf- oder Leasing-Verträgen ablösen und in eine Finanzierung einbeziehen, wenn der Zeitwert über dem Ablösewert liegt.

Da die Bonität bei einer Sale-and-Lease-Back-Finanzierung nicht im Vordergrund steht, stellt das Modell eine ideale Lösung zur Liquiditätsbeschaffung in Sanierungsprozessen dar - außergerichtlich oder gerichtlich. Neben den bereits etablierten Mitteln innerhalb der außergerichtlichen Sanierung bietet gerade das neue Insolvenzrecht im Rahmen des Gesetzes zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) verschiedene Möglichkeiten, ein Unternehmen erfolgreich zu sanieren und neu auszurichten. In der Regel stellt der Insolvenzplan die Basis für eine Unternehmenssanierung im Rahmen des Insolvenzrechts dar. Der Insolvenz plan kann zu einer umfassenden Unternehmensstabilisierung beitragen, wenn gewisse Voraussetzungen vorliegen. Befürworten die Gläubiger die Sanierung, stehen die Chancen für einen Neuanfang gut.

Eine besondere Herausforderung jedes Sanierungsprozesses liegt in der fortlaufenden Bereitstellung ausreichender finanzieller Mittel. Gedeckelte Sozialpläne für die Mitarbeiter, Sonderkündigungsrechte für unwirtschaftliche Verträge und vor allem das Insolvenzgeld der Agentur für Arbeit unterstützen die gerichtliche Sanierung. Jedoch tun sich Hausbanken bei der Finanzierung von Insolvenzplänen oftmals schwer, denn sie sind meist einer der Hauptgläubiger im Verfahren und können kaum zusätzliche Mittel bereitstellen. Hier stellt Sale and Lease Back eine sinnvolle und vor allem bankenunabhängige Alternative dar. Unternehmen können durch den Verkauf und das gleichzeitige Zurückmieten ihres werthaltigen, gewachsenen Maschinenparks im Rahmen einer reinen Innenfinanzierung die eigene Liquidität erhöhen und diese zum Beispiel für die Finanzierung des Insolvenzplanes nutzen. Das wirkt sich unmittelbar positiv auf die Fortführungsprognose im Rahmen des Insolvenzplans aus und kann dazu beitragen, das Gericht und die Gläubiger zu überzeugen.

Finanzierung des Insolvenzplans

Nach einer gutachterlichen Prüfung des Maschinenparks und einer positiven Bewertung sowie der Einreichung benötigter Unterlagen wird der Maschinenbestand gekauft und unmittelbar durch das Unternehmen zurückgeleast. Zu den benötigten Unterlagen für eine Finanzierung in der Insolvenz (Eigenverwaltung oder Schutzschirmverfahren) gehören zum Beispiel Sicherheitenfreigaben durch absonderungsberechtigte Gläubiger aus Raum- oder Einzelsicherungsübereignungsverträgen, Zubehörhaftung oder Vermieterpfandrecht.

Nach Eingang aller Unterlagen sowie der Zustimmung zum Abschluss des Kaufvertrages seitens Sachwalter, eigenverwaltenden Schuldnern oder einem Gläubigerausschuss, steht einer schnellen Abwicklung nichts mehr im Wege. Der Kaufpreis wird mit sofortiger Wirkung auf das Geschäftskonto überwiesen. Es kommt nicht zu einer Unterbrechung der Produktion, und laufende Aufträge werden wie gewohnt bearbeitet werden.

Mit Sale and Lease Back lassen sich somit selbst in einer Insolvenz stille Reserven heben und dringend benötigte Liquidität für die Neuausrichtung und Finanzierung des Insolvenzplanes generieren. Mit dem größeren finanziellen Spielraum kann sich der Betrieb auf die Umsetzung des Insolvenzplans konzentrieren, Verbindlichkeiten ablösen und bei Bedarf sogar in neue Geschäftsfelder investieren.

Praxisbeispiel

In der Praxis funktionierte die Finanzierung bei einem Technologieunternehmen in Insolvenz wie folgt: Ein technologischer Marktführer in Schieflage - als inhabergeführter Mittelständler mit Hauptsitz in Nordrhein-Westfalen und knapp 300 Mitarbeitern investierte ein Unternehmen in der Vergangenheit konsequent in Forschung und Entwicklung. Ende 2012 mehrten sich die Probleme. Nach einer missglückten Umstellung der lT-Systeme sowie dem Ausfall zweier Großkunden stand man vor einem Scherbenhaufen. Es wurde zügig eine Restrukturierungsberatung beauftragt, die nach kurzer Zeit als Lösungsweg eine Sanierung nach dem ESUG vorschlug.

Vor der geplanten Insolvenz mussten jedoch Sachwalter, eigenverwaltender Schuldner, vorläufiger Gläubigerausschuss sowie Gläubigerbanken dem Insolvenzplan zustimmen. Knackpunkt war in diesem Fall die Frage der Finanzierung. Für den schwierigen Weg des "wirtschaftlichen Turnarounds" benötigte das Unternehmen erst einmal Liquidität. Es musste ein Weg gefunden werden, frisches Geld für die Fortführung des Betriebes zu finden.

Rettungsanker

Um die notwendige Finanzierung sicherzustellen, entschloss sich die Unternehmensführung schließlich zu einer Sale-and-Lease-Back-Lösung. Auf Basis des Anlagevermögens konnte das Unternehmen im April 2013 schließlich circa 1,6 Millionen Euro zusätzliche Liquidität generieren, indem es seine gebrauchten Maschinen an einen externen Finanzdienstleister verkaufte. Die Maschinen stehen weiterhin dem Unternehmen zur Verfügung. Für die Nutzung wird ab sofort eine monatliche Leasing-Rate gezahlt.

So lassen sich gebundenes Kapital und stille Reserven aus Wertsteigerungen aufdecken. Für das Unternehmen aus Nordrhein-Westfalen war dies genau der richtige Weg. "Wir konnten innerhalb von knapp sieben Wochen wieder frei atmen", so ein Vertreter der Gesellschafterfamilie.

Transaktionsprozesse

Auch bei Transaktionsprozessen, wie der Übernahme bonitätsschwacher Unternehmen oder von Unternehmen aus der Insolvenz, gestaltet es sich regelmäßig schwer, einen Bankpartner für die komplette Akquisitionsfinanzierung zu finden. Banken verfügen meist nicht über die Expertise in der Bewertung und Finanzierung von beweglichem Anlagevermögen in Form von gebrauchten Maschinen und Anlagen, zudem unterliegen sie strengen Bonitätskriterien bei der Kreditvergabe.

Reicht die Bonität nicht aus, können nicht genügend finanzielle Mittel bereitgestellt werden, oder die Finanzierung wird auf den Übernehmer abgestellt. In solchen Fällen kann eine bonitätsunabhängige Sale-and-Lease-Back-Finanzierung in Bezug auf den gebrauchten Maschinenpark des zu übernehmenden Unternehmens die Lösung sein (siehe Tabelle 2, Seite 70).

So kann selbst die Finanzierung augenscheinlich prekärer Übernahmen realisiert werden. Insbesondere Beteiligungsgesellschaften, bei denen Restrukturierungsfälle im Fokus ihrer Akquise stehen, bedienen sich zunehmend häufiger dieser Option, da der zu erzielende Leverage im Rahmen einer Übernahmefinanzierung durch die Hausbank gegen Null geht. Unabhängig von einer Bankfinanzierung stellt Sale and Lease Back einen interessanten Finanzierungsbaustein für einen Investor dar, da dessen Eigenkapital-Zielrendite regelmäßig über dem liegt, was ihn die Sale-and-Lease-Back-Finanzierung kostet.

Unternehmensnachfolge

Seit einigen Jahren rückt das Thema Unternehmensnachfolge verstärkt in den Fokus und gibt immer öfter Anlass zu einer Finanzierungsanfrage. Der demografische Wandel beschäftigt seit Jahren nicht nur die Politik - mittlerweile hat der Alterungstrend den Kern der deutschen Wirtschaft erreicht, den Mittelstand.

Wie aus einer Studie der DZ-Bank zum Thema Nachfolgeregelung hervorgeht, nimmt die Anzahl der altersbedingten Unternehmensnachfolgen künftig weiter zu. Im Rahmen der durchgeführten Untersuchung wurden 1 000 Unternehmen mit einem Jahresumsatz zwischen 500 000 Euro und 125 Millionen Euro befragt. In den nächsten zehn Jahren werden 50 Prozent der rund 300 000 in Deutschland ansässigen mittelständischen Unternehmen altersbedingt eine Übergaberegelung finden müssen; davon geht die DZ-Bank aus. Unternehmer und deren mögliche Nachfolger müssen sich dann dem Thema Finanzierung stellen. Neben dem Kaufpreis werden Übernahmeinteressenten mit Steuerbelastungen und potenziellen Investitionskosten durch häufig notwendige Neuausrichtungen konfrontiert.

Demografischer Wandel

Als besonders problematisch erweist sich: Im alternden Deutschland werden nicht nur Fachkräfte rar, sondern der familieninterne Nachwuchs entscheidet sich immer häufiger gegen eine Karriere im Betrieb von Vater oder Mutter. Diesen Trend bestätigt das Wittener Institut für Familienunternehmen. Die Gründe hierfür liegen nach Angaben des Instituts in der Verschiebung der Wünsche der interessierten Nachfolger sowie in den gestiegenen Ansprüchen der Unternehmensführung an die Qualifikationen des Nachfolgers. Familienexterne Lösungen dürften deshalb weiter zunehmen. Unabhängig davon, ob eine familieninterne oder -externe Lösung angestrebt wird, stellt die Unternehmensnachfolge eine erhebliche finanzielle Belastung für den Übernahmeinteressenten dar. Kommt es zu einer externen Veräußerung des Unternehmens, bereitet oftmals die Finanzierung des Kaufpreises Schwierigkeiten.

Bei Familiennachfolgen kommen zumeist Erbschaftssteuerbelastungen hinzu. Rund 40 Prozent der von der DZ-Bank befragten Unternehmen erwarten aufgrund der Finanzierungsproblematik Nachteile bei der Findung eines Kaufinteressenten. Im Rahmen des Übergabeprozesses erfordert es häufig eine Neuausrichtung des Unternehmens. Diese kann Investitionen beinhalten, welche die Liquidität des Nachfolgers entweder gar nicht erst zulässt oder stark einschränkt. Eine Finanzierung über Sale and Lease Back kann hier eine Lösung sein, um zusätzliche Liquidität zum Beispiel für die Auszahlung von Altgesellschaftern oder die strategische Neuausrichtung zu generieren. Unternehmen schaffen so neue Liquidität, die sofort in den Betrieb einfließen kann und einen einwandfreien Generationenwechsel ermöglicht.

Strategischer Finanzierungsmix

Das Credo für die Unternehmer von morgen lautet in Anbetracht der sich immer zugeknöpfter gebenden Banken: Es muss eine strategische und möglichst breit aufgestellte Unternehmensfinanzierung mit einem Mix aus Modellen und verschiedenen Geldgebern her, die mittelständischen Unternehmen ausreichende Mittel für verschiedenste Anlässe sichert. Ein bonitäts- und bankenunabhängiger - und damit wirklich alternativer - Baustein im Rahmen dieses Mixes stellt die Innenfinanzierung in Form von Sale and Lease Back des gebrauchten mobilen Anlagevermögens dar - geeignet für die Finanzierung von Innovationsprozessen, über Wachstum, Nachfolgen bis hin zu Sanierungen, sprich für alle unternehmerischen Lebenslagen (siehe Tabelle 3).

Carl-Jan von der Goltz (LL.M.), Hamburg ist seit 2006 bei Maturus Finance GmbH tätig und seit Juli 2007 geschäftsführender Gesellschafter. Zuvor war er als Senior Risk Manager für strukturierte Finanzierungen bei der Hypovereinsbank in München tätig.E-Mail: goltz[at]maturus[dot]com