Die Konjunktur der Vereinigten Staaten von Amerika (USA) hat sich zum Jahresende 2021 dynamisch entwickelt. Gemäß Vorausschätzung des Bureau of Economic Analysis erreichte das annualisierte BIP-Wachstum im vierten Quartal 6,9 Prozent. Auch der Arbeitsmarkt präsentiert sich in deutlich verbesserter Verfassung verglichen zu den Belastungen zu Beginn der Pandemie 2020. Im Januar 2021 lag die saisonbereinigte Arbeitslosenquote bei 4 Prozent, nach dem pandemiebedingten Ausschlag stieg sie auf über 14 Prozent im Frühjahr 2020 an.1)

Hohe Lohndynamik setzt Fed unter Druck

War aufgrund der Omikron-Welle für Januar 2022 nochmals mit einem Dämpfer im Arbeitsmarkt gerechnet worden, so präsentierte sich das Beschäftigungswachstum mit circa 476 000 Arbeitsplätzen im Januar recht erfreulich.2) Circa drei Millionen Arbeitsplätze müssten noch geschaffen werden, damit der Arbeitsmarkt die Ausgangs situation vor der Pandemie erreicht.3) Inzwischen hat ein erheblicher Druck auf die Löhne eingesetzt. Ein Wachstum der durchschnittlichen Stundenlöhne von 5,7 Prozent4) verdeutlicht die Angebot-Nachfrage-Schere, die im Arbeitsmarkt zu Jahresbeginn 2022 besteht.

Viele Arbeitnehmer in den USA sind wechselbereit und suchen neue Aufgaben. Arbeitgeber wiederum sehen sich in vielen Branchen beziehungsweise Tätigkeitsbereichen mit Arbeitskräfteknappheit konfrontiert. Das wiederum beflügelt die Lohndynamik. Nicht nur von den Importpreisen und der Disruption der Lieferketten, sondern auch von der Angebot-Nachfrage-Dynamik des Arbeitsmarktes gehen somit starke Impulse für die Inflationsentwicklung in den USA aus. Mit einer Jahresinflation von 7,5 Prozent per Januar 20225) finden sich die USA in einer Ausgangslage, die gekoppelt mit dem stabilisierten Wirtschaftswachstum die Reaktion der Notenbank fordert.

Die Federal Reserve hat zu Jahresbeginn ihre geldpolitischen Ziele konkretisiert6): Danach wird eine bestmögliche Beschäftigungssituation und langfristig ein Inflationsziel von ungefähr zwei Prozent verfolgt. In offiziellen Mitteilungen der Notenbank wird auf die wirtschaftspolitische Dimension der Notenbankpolitik üblicherweise nicht direkt eingegangen, obwohl diese Aspekte in der Beziehung zwischen Regierung und Notenbank eine große Rolle spielen. Nicht umsonst hatte der vorherige US-Präsident das Handeln der Federal Reserve zum Teil offen und ohne Rücksicht auf die Unabhängigkeit der Institution scharf kritisiert.

Wenn auch nicht formal, dann doch politisch implizit befindet sich die US-Notenbank in einem Zielkonflikt, der aus der Struktur der Kapitalanlagen, insbesondere auch der Pensionsfonds und Altersvorsorgesysteme hervorgerufen wird. In den USA werden traditionell hohe Anteile der staatlichen und insbesondere privaten Altersvorsorgesysteme in Aktien gehalten.7)

Keine plötzlichen Bremsbacken für die Aktienmärkte

Daraus entsteht die häufig politisch gewünschte, wenn auch nicht immer offiziell publizierte Zielrichtung, durch niedrige Geld- und Kapitalmarktzinsen die Kursentwicklung der Aktienmärkte zu beflügeln. Auch der "gefühlte" Wohlstand für US-Verbraucher ist somit indirekt mitentscheidend für den Konsum. Dieser treibt wiederum die volkswirtschaftlichen Wachstumszahlen.

Mit der Ankündigung der Federal Reserve vom Januar 2022, die Bandbreite für die Federal Funds Rate bei zwischen 0,00 und 0,25 Prozent zu halten, aber eine baldige Anhebung in diesem Jahr vorzusehen, ist diese Vorgehensweise von der Vorsicht geleitet, den Aktienmärkten keine plötzlichen Bremsbacken anzulegen. Dies geschieht vor dem Hintergrund einer überschießenden Inflation, die offenbar entgegen der Analystenerwartungen doch nicht nur temporäre Anpassungsprozesse der Pandemiezeit darstellt. Soweit die Inflationsentwicklung andauert, sind somit für 2022 mehrere Anpassungen der Korridore der Federal Funds Rate zu erwarten.

Die weniger expansive Geldpolitik drückt sich auch in der beabsichtigten Reduktion der Bilanzsumme der Notenbank aus, was impliziert, dass auch die Reinvestition der Erträge aus den Beständen von Mortgage-Backed Securities (MBS) der GSEs (Government-sponsored enterprises) und Agencies wie Fannie Mac und Freddie Mae von der US-Notenbank reduziert wird. Diese MBS sind im operativen Kreditgeschäft der Immobilienbranche vornehmlich für die Finanzierung von Eigenheimen und Mehrfamilienhäusern bedeutsam, werden aber über geldpolitische Maßnahmen der Federal Reserve indirekt Teil der jeweils expansiven beziehungsweise kontraktiven Notenbankpolitik.

Mehrfamilienhäuser dominieren den Transaktionsmarkt

Die gewerblichen Immobilienmärkte blicken auf ein Jahr 2021 zurück, dass trotz Pandemie die Bezeichnung "Boomjahr" rechtfertigt. Die Transaktionsvolumina für gewerbliche Immobilien erreichten 2021 Rekordwerte, wobei objektbezogen das Segment "Mehrfamilienhäuser" den größten Teil ausmacht.8) Hier zeigt sich das Resultat des langjährigen Bedeutungsgewinns dieser Objektkategorie für Investoren, auch im Vergleich zu Büroimmobilien. Investitionen internationaler Investoren haben dabei deutlich zugenommen: Auf ausländische Investoren entfielen 2021 knapp 8 Prozent der Transaktionen, wobei kanadische Investoren den höchsten Anteil auf sich vereinten.9)

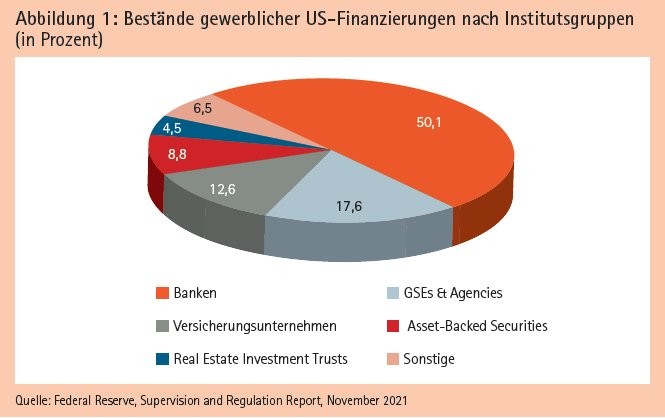

Banken halten in den USA gerundet etwa die Hälfte der Darlehensbestände gewerblicher Finanzierungen, gefolgt von Agencies und GSEs sowie den Versicherungsunternehmen (siehe Abbildung 1).10) Aber auch Asset-Backed Securities (ABS) und Real Estate Investment Trusts (REITs) können Marktanteile auf sich vereinen. Unter den Banken sind es vornehmlich die lokal verankerten Community und Regional Banks, die Gewerbefinanzierungen in den Büchern halten (siehe Abbildung 2).11) Acht Großbanken, darunter Bank of America, JP Morgan, Citigroup und Wells Fargo, werden als besonders systemrelevant von der US-Aufsicht eingestuft, trotzdem entfallen weniger als 8 Prozent des Marktvolumens der US-Gewerbefinanzierungen auf diese besonders überwachten Institute.

Strenge Regulatorik eröffnet Spielräume für alternative Finanzierer

Im Aufsichtsrecht wurden in Zusammenhang mit Basel III besondere regulatorische Kapitalanforderungen für die Finanzierungen von Bauten beziehungsweise Projektentwicklungen eingeführt. Hierzu zählen "Tier-1-Kapitalvorschriften" und insbesondere die speziellen Vorgaben zu "High Volatility Real Estate".12) Als Resultat profitieren alternative Kapitalgeber von höherer Finanzierungsnachfrage. Nicht weil sie bessere Margen als traditionelle Banken bieten, sondern weil sie flexibler außerhalb der die traditionellen US-Banken limitierenden regulatorischen Kapitalvorschriften agieren können.

Diese Lücke füllen beispielsweise Private-Equity-Häuser, Debt-Fonds und andere Marktteilnehmer. Aber selbst Projektentwickler mit vorteilhafter Bankbonität füllen die Angebotslücke, wenn sie andere Developer mit Mezzanine-Kapital versorgen. Somit werden in den Vereinigten Staaten von Amerika Projektentwickler zu Finanzierungsgebern.

Alternative Formen der Immobilienfinanzierung wie Debt-Fonds füllen somit einen "Angebotsmangel" des Kreditangebotes traditioneller Banken infolge strengerer Bankenaufsichtsregularien für den Bereich der Grundstücks- und Projektentwicklung, weil seit der "Great Recession" im Jahr 2007 die Marktvolumina für Grundstücksund Projektentwicklung stark gestiegen sind, aber die traditionellen Banken ihre Engagements limitiert haben.13)

Die Federal Reserve hat für die 34 größten Banken die aktualisierten Szenarien für die Banken-Stresstests im Februar 2022 bekannt gegeben: Nach dieser Simulation steigt die Arbeitslosenquote in einem Zweijahreszeitraum auf 10 Prozent und die Marktpreise für gewerbliche Immobilien fallen um 40 Prozent.14)

Nun sind Stresstest-Szenarien nicht identisch mit Konjunkturprognosen. Die Zielrichtung dieser Vorgehensweise ist jedoch eindeutig: Eine aufsichtsrechtliche systemische Herausforderung wie in der "Great Recession" soll auf jeden Fall vermieden werden, indem "systemrelevante" große Banken immun gegen Einbrüche der gewerblichen Immobilienmärkte aufgestellt werden.

Im Kreditportfolio der großen Banken wird sichtbar, dass der boomende Immobilienmarkt für Apartments der vergangenen 15 Jahre sich auch in den Kreditportfolios ausdrückt: Die großen Institute, für die objektbezogene Daten aufsichtsstatistisch verfügbar sind, wiesen Anfang 2021 rund 37 Prozent objektbezogenes Exposure zum Objektsegment "Apartments" auf, während "Büro" an zweiter Stelle mit 22 Prozent rangierte.15)

Kreditbestände wachsen auch während der Pandemie weiter

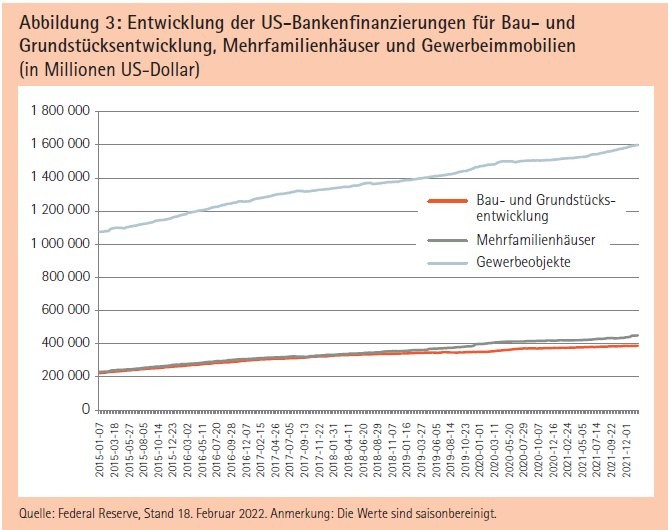

Wie hat sich die Pandemie auf den Markt für Gewebefinanzierungen ausgewirkt? Die Auswertung der Kennziffern für Gewerbefinanzierungen von Banken für US-Beleihungsobjekte im Zeitraum 2015 bis Anfang 2022 unter besonderem Blick auf die Phase der Pandemie lässt folgern, dass die Banken den gewerblichen Finanzierungsmärkten in der Pandemie keine größeren Restriktionen auferlegt haben (siehe Abbildung 3).16)

Basierend auf den Daten der Federal Reserve lässt sich aufzeigen, dass das Wachstum der Kreditbestände sich auch während der Pandemie kontinuierlich fortsetzte. Für den Boomsektor "Mehrfamilienhäuser" wäre dies plausibel gewesen. Der Trend umfasst aber auch Gewerbeobjekte wie Büros und Einzelhandelsobjekte und selbst das Segment gewerblicher Bau- beziehungsweise Grundstücksentwicklungsfinanzierungen, die im Nachgang der Erfahrungen aus der "Great Recession" als eher konjunkturanfällig eingeschätzt werden können.17) Doch auch im zuletzt genannten Fall sind die Banken, getrieben durch die expansive Stabilisierungspolitik von Fiskal- und Geldpolitik gekoppelt mit der stabilen Immobiliennachfrage, nicht in die Kreditkontraktionsspirale übergegangen.

Entspannung bei NPLs

In der Pandemie ab 2020 waren es erwartungsgemäß insbesondere Kreditengagements für Hotel- und Einzelhandelsimmobilien, die zwischen 2020 und 2021 von Zahlungsrückständen und Zahlungsausfällen betroffen waren.18) Es gilt für von Banken ausgereichte Finanzierungen, aber auch für CMBS: Zu Jahresbeginn 2022 hat sich die Lage für notleidende Kreditengagements deutlich gegenüber den beiden Vorjahren, mit gewissen Ausnahmen wie etwa dem Bürosegment, entspannt.19)

Ausfallraten sind ohnehin Spätindikatoren. Wenn somit das Exposure von US-Banken kritisch zu betrachten ist, dann eher im Hinblick auf die Zukunft in einem Rezessionsszenario, möglicherweise getrieben von geldpolitisch unerwünschten Inflationsraten, gestiegenen Zinsniveaus oder geopolitischen Herausforderungen - nicht aber wegen der kurzfristigen Nachwirkungen der Pandemie-Phase der unmittelbar vorausgehenden Jahre.

Bezogen auf die Institutsgröße sind es nicht primär die größten, bundesweit aktiven Kreditinstitute, die in den USA ein besonders hohes Exposure zum gewerblichen Immobilienmarkt aufgebaut haben: Wie Kyle et al. in einer Studie der Chicago Fed herausstellen, sind es insbesondere "Community Banks" (ähnlich dem deutschen Sparkassen- beziehungsweise Genossenschaftssektor strukturiert) und "Regional Banks" (überregional zum Beispiel in einem Bundesstaat tätige Institute), die eine höhere Konzentration von Risiken aus gewerblichen Immobilienfinanzierungen in Relation zum "Tier-1-Kapital" aufweisen.20)

Gleichzeitig weisen die Autoren auf die Herausforderung hin, dass der höheren Konzentration von Risiken eine niedrigere Granularität der Detailinformationen für Bankenaufsichtszwecke im Vergleich zur Informationsversorgung für die großen bundesweit aktiven Institute gegenübersteht.

Kreditmarkt lässt Prä-Corona-Niveau hinter sich

Gemessen an Indizes hat der Kreditmarkt für Gewerbefinanzierungen in wichtigen Segmenten Niveaus zum Jahresende 2021 erreicht, die über den Vergleichswerten der Periode vor dem Beginn der Pandemie liegen.21) Solange die US-Konjunktur und die Nachfrageseite nach Immobilien weiter dynamisch die Vorgaben des Jahres 2021 aufrecht halten, so lange dürften auch die US-Banken weiter ein hohes Maß an Liquidität dem Gewerbemarkt bereitstellen.

Als schwarzer Schwan könnten sich überraschende durch Fiskal- und Geldpolitik induzierte Zinsentwicklungen gekoppelt mit geopolitischen Umbrüchen herausstellen, die das Vertrauen der Immobilienbranche in den scheinbar unerschöpflichen, niedrigzinsinduzierten Gewerbeimmobilienboom erschüttern.

Fußnoten

1) Vgl. US Bureau of Labor Statistics (January 2022).

2) Vgl. ConferenceBoard (February 2022). Daten exkludieren Beschäftigung in der Landwirtschaft.

3) Vgl. Conference Board (February 2022).

4) Steemers, Frank (2022): 2022 starts with Strong Job Growth, Conference Board, February 4th, 2022.

5) Vgl. US Bureau of Labor Statistics (February 10, 2022).

6) Vgl. Federal Reserve FOMC-Statement (January 26, 2022).

7) Vgl. OECD (2021), Pension Markets in Focus 2021, www.oecd.org/finance/pensionmarketsinfocus.htm.

8) Vgl. CBRE (2022): US Capital Markets Q4 2021, www.cbre.com.

9) Vgl. CBRE (2022): siehe ebenda.

10) Vgl. Federal Reserve (November 2021): Supervision and Regulation Report, www.federalreserve.gov, Stand: Q2 2021.

11) Vgl. Federal Reserve (November 2021), ebenda.

12) Vgl. Federal Register (2019): Regulatory Capital Treatment for High Volatility Commercial Real Estate (HVCRE) Exposures, https://federalregister.gov/d/2019-26544.

13) Vgl. Martinius, Karen et al. (2021). Why Debt, Why Now, in: AFIRE Summit Fall 2021, Issue No. 8, p. 48.

14) Vgl. Federal Reserve (February 10th, 2022).

15) Vgl. Kyle, Binder et al. (November 2021): Bank exposure to commercial real estate and the Covid-19 pandemic, Chicago Fed Letter, Essays on Issues, No. 463, The Federal Reserve Bank of Chicago. Anmerkung: Daten per Q4 2020.

16) Datenquelle: Federal Reserve (18. Februar 2022). Auswertung, Interpretation und Grafik: Autor.

17) Datenquelle: Federal Reserve (18. Februar 2022). Auswertung, Interpretation und Grafik: Autor.

18) Vgl. Kyle, Binder et al. (November 2021), ebenda.

19) Vgl. LaForge, Jack (2022): Did Trepp See It Coming? Major Office Delinquencies Pre-empt December Spike, January 14, 2022, www. trepp.com.

20) Vgl. Kyle, Binder et al. (November 2021), ebenda.

21) Vgl. CBRE (February 2022): Highly Liquid US Market Continues to Expand, US Lending Q4 2021 Figures, www. cbre.com.