Droht eine neue Blase am US-Immobilienmarkt? Nein. Diesmal ist alles anders als Mitte der 2000er Jahre, als das Platzen der Immobilienblase in eine weltweite Finanzkrise mündete. Das behaupten zumindest die Forscher der regionalen Notenbank von San Francisco in einer Analyse, wobei sie aber selbst darauf hinweisen, dass diese Aussage ein gesundes Maß an Skepsis verdient. Doch heute seien zumindest einige entscheidende Dinge anders, und ihre Argumente scheinen auf den ersten Blick auch einleuchtend zu sein.

Die Mieten seien nahezu im Gleichklang mit den Kaufpreisen gestiegen, was ein Beweis für eine fundamentale Rechtfertigung des derzeitigen Preisauftriebs sei. Zudem gebe es einen deutlichen Rückgang der Hypothekarkreditverschuldung der Haushalte im Verhältnis zum verfügbaren Einkommen. Den sinkenden Verschuldungsgrad deuten die Forscher der kalifornischen Notenbank als Signal für eine strengere Kreditvergabepraxis und eine wachsamere Finanzaufsicht.

Knappes Angebot spricht gegen neue Blase ...

In das gleiche Horn stößt die Mortgage Bankers Association, das Sprachrohr der amerikanischen Immobilienfinanzierer. Auch sie will die Befürchtungen einer sich neu aufbauenden Immobilienblase zerstreuen. Zwar gebe es nach wie vor Finanzierungen, bei denen der Käufer nur einen sehr geringen Anteil Eigenkapital vorweisen müsse. Doch es würde - anders als früher - nun konsequent darauf geachtet, dass der Kreditnehmer seine Schulden zurückzahlen könne. Als Hauptargument gegen eine neue Blase führt der Verband aber das knappe Angebot an neuen und gebrauchten Wohnimmobilien an, das auf eine kontinuierlich steigende Nachfrage treffe. Die Zahl der neu begonnenen Wohnbauten liege noch 50 Prozent unter dem letzten Höchststand.

Zudem verweist die Mortgage Bankers Association auf den Kurswechsel der amerikanischen Notenbank. Die Zeiten, in denen diese die Märkte mit Geld geflutet und eine gezielt herbeigeführte Vermögenspreisinflation in Kauf genommen habe, seien vorbei. Dem Auslaufen des dritten und letzten Quantitative-Easing-Programms war vergangenen Dezember eine Erhöhung des Leitzinses gefolgt, womit die amerikanische Notenbank Fed ein klares Zeichen für einen Wechsel in der Geldpolitik gesetzt habe. Doch die Immobilienbranche sorgt sich nicht, dass die Fed die Zügel zu scharf anzieht und damit die Immobiliennachfrage durch steigende Zinsen dämpfen könnte. Denn der hohe Schuldenstand der öffentlichen Haushalte lasse dies gar nicht zu.

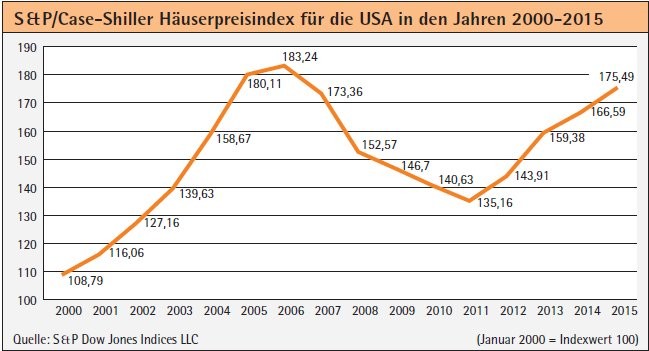

... aber starke Preisanstiege in kurzer Zeit

Kein Grund zur Beunruhigung also? Zweifel sind angebracht! Zwar liegen die Wohnimmobilienpreise, landesweit gemessen, noch immer unter den Spitzenpreisen, die zu Hochphasen des letzten Booms erzielt wurden. Doch bis auf knapp fünf Prozent sind sie nach dem S & P Case-Shiller-Wohnimmobilienpreisindex bereits wieder an diese herangekommen. Vor allem aber wurden auf manchem lokalen Markt wie an der Westküste oder Las Vegas jüngst neue Rekordstände erreicht.

Tatsächlich sehen nicht alle US-Experten die Lage so entspannt. Den Immobilienexperten einiger in Washington ansässiger Think Tanks bereitet insbesondere Sorge, dass die Immobilienpreise wieder über ihrem langfristigen Trend liegen. In weniger als vier Jahren sind die Preise um 31 Prozent gestiegen und liegen nun zwölf Prozent über ihrem langfristigen Trend. Zwar sehen auch sie aktuell keine Preisblase am Markt, doch die eingeschlagene Richtung und der starke Preisanstieg seien zumindest nicht nachhaltig und ein antizyklisches Gegensteuern der Regierung vonnöten. Das genaue Gegenteil tue die US-Regierung aber derzeit.

Die zentrale Rolle des Regierungshandelns während der letzten Immobilienkrise zeigt eine Aussage von Peter J. Wallison, der Mitglied des Untersuchungsausschusses des US-Kongresses zur Untersuchung der Finanzkrise war. Seiner Meinung nach wäre es erst gar nicht zum großen Knall gekommen, hätte die Regierung über ihre damals noch privatwirtschaftlich organisierten - aber staatlich geförderten - Hypothekenagenturen Fannie Mae und Freddie Mac nicht die Vergabe von minderwertigen Subprime-Krediten massiv gefördert. Erst dadurch seien Gelder im erheblichen Maße in den Subprime-Markt gelenkt worden.

Politisch gewollte Kreditliberalisierung

Auch wenn diese einseitige Schuldzuweisung durchaus kontrovers gesehen werden kann, ist es doch mehr als bedenklich, dass die Regierung aus der letzten Krise offensichtlich keine Lehren gezogen hat. Denn heute werden die mittlerweile verstaatlichten Hypothekenbanken wieder vermehrt dazu gezwungen, Kredite an weniger kreditwürdige Haushalte zu vergeben. Fannie Mae und Freddie Mac haben die Vorgabe, 24 Prozent der von ihnen garantierten Darlehen an Haushalte mit einem Einkommen von 80 Prozent oder weniger des lokalen Median-Einkommens zu vergeben.

Und die Folge? Das American Enterprise Institute, das mit seinem National Mortgage Risk Index (NRMI), einen objektiven Risikoindikator für von staatlichen Hypothekenagenturen besicherten Darlehen herausgibt (knapp 80 Prozent aller Darlehen sind staatlich garantiert), meldet für die im Februar begebenen Kredite ein Risikolevel von 11,6 Prozent. Dieses Niveau liegt immerhin schon fast wieder doppelt so hoch wie Anfang der neunziger Jahre, als noch eine konservative Kreditvergabe üblich war.

Der Abstand zum Risikolevel von 19 Prozent im Jahr 2007 ist zwar noch groß, die Entwicklung aber bedenklich. Sie zeigt, dass es in den USA mittlerweile wieder einen hohen Anteil riskanter Darlehen gibt, denen man das Siegel "Subprime" ohne Weiteres verpassen könnte. Noch schlimmer als der überhöhte Risikoindex ist indes, dass die Vorgaben der Regierung für die staatlichen Hypothekenbanken wieder eine alle Märkte erfassende Welle der Kreditliberalisierung losgebrochen haben, was schon eine Dekade zuvor für verheerende Verwüstungen sorgte.

Auch die Risiken, die von der Geldpolitik ausgehen, sollten nicht unterschätzt werden. Die amerikanische Notenbank hat mit der sanften Erhöhung des Leitzinses zwar eine leichte Trendwende eingeläutet, doch die Zinsen sind historisch gesehen nach wie vor extrem günstig. Zudem hat die zuvor bewusst geförderte Inflation der Vermögenspreise, wie erwähnt, längst ihren Niederschlag in den Immobilienpreisen gefunden. Eine schnelle Erhöhung der Immobilienpreise hat in der Vergangenheit noch immer die Erwartung weiter steigender Preise, niedrigerer Kreditvergabestandards und einer höheren Verschuldung sowie überoptimistische Kreditnehmer und -geber mit sich gebracht.

Ja, es ist noch zu früh, um von einer neuen Immobilienblase in den Vereinigten Staaten zu sprechen. Doch die eingeschlagene Richtung bereitet Anlass zur Sorge.

Mark Weinrich Generalsekretär, International Union for Housing Finance, Brüssel