Die Service-Kapitalverwaltungsgesellschaft (Service-KVG) im Immobilienfondsbereich ist eine der großen Erfolgsgeschichten der vergangenen zehn Jahre. Noch im Jahr 2013 belief sich das in offenen Immobilien-Spezial-AIF verwaltete Nettofondsvermögen der drei großen Service-KVGs (Hansainvest, Intreal und Universal) laut Bundesverband Investment und Asset Management e. V. (BVI) zusammen auf 4,0 Milliarden Euro. Zum Jahresende 2018 kamen die gleichen drei Gesellschaften zusammen auf 28,0 Milliarden Euro - was einer Versiebenfachung des Nettofondsvermögens entspricht. Damit entfällt fast ein Drittel des gesamten Fondsvermögens aller offenen Immobilien-Spezial-AIF auf drei Service-KVGs.

Steigende Fondsvermögen und Mittelzuflüsse

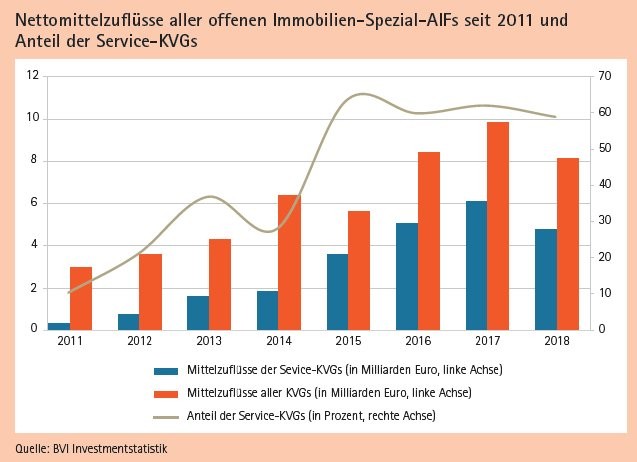

Noch deutlicher wird der Bedeutungsgewinn der Service-KVGs beim Blick auf die Mittelzuflüsse. Im Gesamtjahr 2018 flossen den offenen Immobilien-Spezial-AIF laut BVI insgesamt rund 8,1 Milliarden Euro an frischen Geldern (netto) zu. Davon entfielen 4,7 Milliarden Euro auf das genannte Service-KVGs-Trio. Kurz gesagt: Mehr als die Hälfte des Neugeschäfts wird derzeit von den Service-KVGs gemacht. Die Treiber dieses Erfolgs sind Regulierung, Spezialisierung und Professionalisierung sowie allgemeine politische und wirtschaftliche Rahmenbedingungen und eine damit verbundene erhöhte Nachfrage nach Immobilieninvestitionsmöglichkeiten.

Was genau ist eine Immobilien-Service-KVG? Zunächst handelt es sich um eine ganz normale Kapitalverwaltungsgesellschaft (KVG) beziehungsweise um einen "Alternativen Investment Fund Manager" (AIFM), entsprechend den Regelungen des seit Sommer 2013 in Deutschland gültigen Kapitalanlagegesetzbuchs (KAGB) und eingebettet in die diesbezüglichen europäischen Gesetze und Regelungen für alternative Investmentfonds (AIFM-Richtlinie).

Klare Arbeitsteilung als Kerngedanke

Der Kerngedanke der Service-KVG ist die Trennung von KVG-Kernaufgaben und Administration vom Immobilienmanagement bei regulierten Investmentstrukturen. Das heißt: Die Service-KVG legt einen Fonds auf und trägt dafür die volle aufsichtsrechtliche Verantwortung. Sie erbringt rund um den Fonds alle Leistungen, die aus aufsichtsrechtlicher Sicht notwendig sind, sowie weitere Backoffice-Dienstleistungen. Das laufende Management der Fondsimmobilien - die "Immobilienarbeit" - wird jedoch an einen spezialisierten Asset Manager ausgelagert. Diese Arbeitsteilung trägt dem Gedanken Rechnung, dass zunehmende Spezialisierung zu mehr Flexibilität, höherer Transparenz, besserer Qualität und letztlich zu mehr Performance und/oder weniger Risiko beitragen.

Die Service-KVG muss in Abgrenzung zur Management-KVG gesehen werden. Letztere versucht als "Generalist" beide Leistungsbereiche abzudecken. Sie managt die Immobilien und ist gleichzeitig für alle administrativen Aufgaben verantwortlich. Die enge Kopplung und fast unmögliche Trennung von beiden Teilleistungen liegt auch in der formalen Stellung der KVG als Immobilieneigentümer begründet. Vor zehn Jahren war die Arbeitsteilung im Immobilienfondsbereich noch nicht verbreitet. Alle KVGs im Immobilienbereich (damals noch als Kapitalanlagegesellschaft (KAG)) waren Management-KAGs.

Historische Hintergründe

Die Trennung von Administration und Management ist im Wertpapierbereich schon seit 50 Jahren in Form der Master-KVG verbreitet und etabliert. Auf Immobilienfonds schien diese Arbeitsteilung zunächst nicht übertragbar, weil Immobilien ganz andere Charakteristika bei Management, Administration und Reporting als Wertpapiere aufweisen. Die Trennung von Eigentum und Management ist schwieriger, weil Immobilien deutlich weniger fungibel und standardisierbar sind.

Im Vergleich zu Wertpapieren sind die Transaktionskosten deutlich höher, die Transaktionsprozesse dauern länger und die Übertragung von Eigentumsrechten ist - aufgrund der Dokumentation aller Rechte im Grundbuch - komplexer. Trotz dieser grundlegenden Unterschiede zwischen den Assetklassen wurde das Prinzip der Master-KVG erstmals in den Jahren nach der Finanzkrise von 2008/2009 auf den Immobilienbereich - als Service-KVG - übertragen. Wie die oben genannten Zahlen zeigen, erwies sich die Idee schnell als großer Erfolg und die Service-KVGs wuchsen in den Folgejahren rasch.

Kerntreiber "Regulierung"

Was waren die Treiber dieser Entwicklung? Der vielleicht wichtigste Grund ist die immer weiter fortschreitende Regulierung. Die Auflage und insbesondere die laufende Administration von Investmentvermögen sind in den vergangenen 15 Jahren sehr viel komplexer geworden. Das liegt einerseits an der kontinuierlich zunehmenden Regulierung der Fonds und der KVGs. Hier ist in erster Linie das KAGB zu nennen, das Mitte 2013 seinen Vorgänger, das Investmentgesetz (InvG) ablöste und nicht nur die alte Regulierung ersetzte, sondern auch zahlreiche neue Vorgaben einführte. Hinzugekommen sind seitdem neue steuerliche Anforderungen durch die Investmentsteuerreform 2018 und insbesondere EU-Richtlinien wie beispielsweise MiFID II und andere.

Neben der Regulierung der Investmentvermögen hat auch die Regulierung der verschiedenen Investorengruppen stetig zugenommen. Als Beispiele seien Basel III (Banken) und Solvency II (Versicherungen) genannt. Dies betrifft die KVGs zwar nicht direkt - indirekt sind sie davon jedoch sehr wohl betroffen. Professionell aufgestellte Service-KVGs sind in der Lage, die für die unterschiedlichsten Reportinganforderungen benötigten Daten in ihren Systemen zu verarbeiten und das Reporting im richtigen Format und zur richtigen Zeit den Investoren zur Verfügung zu stellen.

Gestiegene Anforderungen hinsichtlich Professionalität und IT

Neben der Regulierung sind vor allem die Spezialisierung und Professionalisierung sowie die unverzichtbare IT-Kompetenz und -leistungsfähigkeit weitere Treiber der Entwicklung. In den vergangenen zehn Jahren haben sich einige KVGs zu hochprofessionellen und digitalen Administrationsplattformen entwickelt. Zudem profitieren sie aufgrund des rasanten Wachstums der verwalteten Investmentvolumina von Skaleneffekten. Ein Beispiel: Ein Solvency-II-Reporting für eine einzelne Versicherung zu erstellen ist teuer und aufwendig. Wenn eine große Service-KVG hingegen für Hunderte von Investoren Solvency-II-Reportings erstellen muss, dann kann sie dies mit größerem Know-how, mehr Erfahrung und besserer technischen Ausstattung zu geringeren Stückkosten leisten.

Doch nicht nur die KVG-Landschaft, sondern auch der Immobilieninvestmentmarkt und die Immobilien-Asset-Manager haben sich in den vergangenen zehn Jahren erheblich weiterentwickelt und professionalisiert. Heute gibt es neben den Assetklassen Büro und Handel zahlreiche, sehr spezialisierte Asset Manager, die sich beispielsweise auf Wohnimmobilien, Parkhäuser, Pflegeimmobilien, Logistikobjekte et cetera fokussiert haben - sicherlich auch getrieben durch die anhaltende Renditekompression in den klassischen Assetklassen und die damit verbundene, ständige Suche nach neuen Immobilienanlagemöglichkeiten.

Oft handelt es sich dabei aber um kleinere Anbieter. Das Problem: in der Regel sind diese Anbieter nicht reguliert und können daher die im institutionellen Kontext geforderten regulierten Strukturen nicht anbieten. Einen Ausweg bietet die Kooperation mit einer Service-KVG. Und schließlich haben die politischen und wirtschaftlichen Rahmenbedingungen zu einem starken Anstieg der Nachfrage nach Immobilien und Immobilienfonds durch institutionelle wie private Investoren geführt. Diese Nachfrage ist nur durch zusätzliche, spezialisierte Marktteilnehmer zu befriedigen. Hier sind Service-KVGs sowohl Profiteure als auch Treiber dieser Immobiliennachfrage.

Make or Buy?

Jeder Asset Manager, der regulierte Immobilienfonds auflegen will, muss die Frage beantworten, ob er selbst die Zulassung als KVG erlangen möchte ("Make") - also zur Management-KVG werden will, oder ob er die KVG-Leistung bei einer Service-KVG einkauft ("Buy"). Für beide Seiten gibt es Pro- und Kontra-Argumente. Für das "Make" wird in der Praxis häufig das Reputationsargument angeführt. Unterstellt wird dabei, dass die Zulassung als KVG und die damit verbundene Reputation das Standing eines Asset Managers bei den Investoren und sonstigen Geschäftspartnern verbessert. Dagegen spricht, dass aktuell eine Vielzahl unregulierter Manager im Zusammenspiel mit einer Service-KVG mehr Investoren anbinden und Fonds realisieren als die klassischen Generalisten.

Ein weiteres Argument für "Make" ist die unterstellte größere Unabhängigkeit und Flexibilität, wenn ein Asset Manager selbst als KVG zugelassen ist. Die Zusammenarbeit mit einer externen Service-KVG wird hier als zusätzliche Abstimmungsebene gesehen und damit mit mehr Komplexität und ineffizienten Prozessen gleichgesetzt. Allerdings gibt es auch Asset Manager und Investoren, die die kompetente externe Prüfung durch eine Service-KVG schätzen. Vor allem die Investoren sehen Asset Manager und Service-KVG als Partner, die sich gegenseitig - im Sinne der Anleger - überwachen und kontrollieren. Der Effizienzgewinn der Arbeitsteilung scheint dabei die zusätzliche Abstimmungsebene mehr als zu kompensieren. So sind Kooperationsfonds weder langsamer noch teurer als die Angebote von Generalisten. Oftmals ist sogar das Gegenteil dokumentiert.

Argumente für die Service-KVG: Geschwindigkeit und Kosten ...

Wichtige Argumente für das "Buy" sind die Geschwindigkeit, einen Fonds aufzulegen, "Time-to-Market", die Flexibilität, Ressourcenverfügbarkeit, Konzentration auf Kernkompetenzen und schließlich die Kosten. Geschwindigkeit ist in den heutigen Märkten ein wichtiger Erfolgsfaktor. Die langwierige Gründung einer KVG oder die Dauer zur Auflage eines neuen Fonds kann durch Einbindung einer Service-KVG deutlich reduziert werden.

Ein weiteres Argument für die Kooperation mit einer Service-KVG ist die Kostenersparnis. Schließlich spart der Asset Manager die Kosten für die Gründung und den laufenden Betrieb einer KVG. Diese belaufen sich Expertenschätzungen zufolge auf bis zu über eine Million Euro - Tendenz steigend. Diese Gründungskosten rechnen sich erst ab einem Volumen von deutlich über einer Milliarde Euro Fondsvermögen - Tendenz auch hier steigend. Die Service-KVGs können ihre Leistungen auf ein sehr viel größeres Immobilienvolumen verteilen und damit von Skaleneffekten ("Economies of Scale") profitieren. Auch darf der erhebliche zeitliche Aufwand bis zur Erteilung der BaFin-Genehmigung nicht unterschätzt werden. Zusammen mit einer Service-KVG kann der Asset Manager dagegen mit geringen Set-up-Kosten seine Fondsplanungen quasi sofort umsetzen.

... sowie Personal und IT

Für die Zusammenarbeit mit einer Service-KVG spricht auch der Zugriff auf die "Best-Practice-Prozesse" und auf das vorhandene qualifizierte Personal. Ein Asset Manager kann bei einer Service-KVG völlig flexibel auf ein voll aufgesetztes Team zurückgreifen, das er sonst mit viel Zeit, Ressourcen und Kosten am Markt rekrutieren müsste. Verstärkt wird das Personalargument noch durch die aktuelle Knappheit an qualifiziertem Personal.

Fast ebenso wichtig wie der Zugriff auf qualifiziertes Personal ist der Zugriff auf eine zeitgemäße IT-Struktur. Für viele Asset Manager und Investoren spielt es eine sehr große Rolle, Zugriff auf eine aktuelle IT-Landschaft zu haben. Die IT-Abteilungen der großen Service-KVGs können auch komplexe Fragen und regulatorische Themen relativ schnell und effizient darstellen und sind zudem für alle weiteren zukunftsrelevanten Digitalisierungsthemen gerüstet.

Ein weiteres Argument, das häufig für die Kooperation mit einer Service-KVG angeführt wird, ist die Konzentration auf die eigenen Kernkompetenzen. Der Asset Manager macht das, was er am besten kann - nämlich die Arbeit an der Immobilie und gegebenenfalls die Kommunikation mit den eigenen Investoren. Die Service-KVG ihrerseits ist Spezialistin in Sachen Regulatorik und Administration. Unter dem Strich lässt sich die Entscheidung des Asset Managers für "Make" oder "Buy" nicht pauschal beantworten. Neben den regulatorischen Rahmenbedingungen, den geplanten Produkten und den relevanten Investoren spielen insbesondere die Historie, Marktposition, Finanzstärke und die strategische Ausrichtung des Asset Managers eine wesentliche Rolle bei der Entscheidungsfindung. Ein neuer Trend zeigt jedoch, dass viele Argumente für eine Trennung der Leistungen sprechen und neben Qualität, Flexibilität und Geschwindigkeit insbesondere das Thema Kosteneffizienz eine wichtige Rolle spielt: Es gibt eine wachsende Zahl bestehender Management-KVGs, die sich entscheiden, Backoffice-Aufgaben an qualifizierte Dienstleister auszulagern.

Große Akzeptanz bei Investoren und Asset Managern

Die Service-KVGs haben sich im Immobilienbereich etabliert und in den vergangenen zehn Jahren eine geradezu sensationelle Erfolgsgeschichte geschrieben. Das Modell der Arbeitsteilung stößt auf große Akzeptanz bei Investoren und Asset Managern. Insbesondere im wichtigsten und größten Segment, dem offenen Immobilien-Spezial-AIF, vereinen die drei größten Marktakteure mittlerweile mehr als 50 Prozent der Nettomittelzuflüsse. Im Bereich der offenen Publikumsfonds ist der Abstand zu den etablierten Anbietern noch groß. Aber auch hier gibt es zunehmend attraktive Alternativen, die mit Unterstützung der Service-KVGs derzeit umgesetzt werden.

Neben den Service-KVGs wird es zukünftig weiterhin Management-KVGs geben. Vor allem die großen Marktakteure werden aller Voraussicht nach auch weiterhin administrative Leistungen selbst erbringen. Allerdings geht ein Teil der Management-KVGs heute schon neue Wege: Zwar bleiben diese Häuser weiterhin zugelassene KVGs, die die aufsichtsrechtliche Verantwortung für ihre Immobilienfonds tragen, und treten auch so am Markt auf. Aber sie lagern zunehmend Backoffice-Tätigkeiten wie beispielsweise Fondsbuchhaltung und -controlling, Reporting oder Beteiligungsmanagement an Service-KVGs aus, um von deren Spezialisierung und Leistungsfähigkeit zu profitieren.

Für die Service-KVGs ergibt sich hier ein neues Geschäftsfeld. Sie entwickeln sich zu hochprofessionellen und auf hochkomplexe Immobilienfonds spezialisierte Administrationsplattformen, die nicht nur mit Asset Managern zusammenarbeiten, sondern auch umfassende Dienstleistungen für andere Management-KVGs erbringen.