Seit rund 100 Jahren ist Bausparen ein fester Bestandteil der Finanzplanung vieler potenzieller Häuslebauer. Doch die Anwendungsfelder für Bauspardarlehen haben sich - gerade in den vergangenen Jahren - deutlich gewandelt. Früher war es, ganz dem Namen entsprechend, in erster Linie ein Sparvertrag, der als Ansparmodell zur Vermögensbildung genutzt wurde. Mit den niedrigen Marktzinsen schwand die Attraktivität des singulären Bausparens. Doch als Baustein einer Finanzierung mit langfristiger Zinssicherheit hat Bausparen auch auf modernen Finanzierungsmarktplätzen seine Chance und Berechtigung.

Früher gehörte es fast zum guten Ton, beim Start in das Berufsleben auch gleich einen Bausparvertrag abzuschließen. Erst einen kleinen, mit hoher Verzinsung der Ansparphase, in den die vermögenswirksamen Leistungen des Arbeitgebers flossen. Später, wenn die Planungen für ein Eigenheim konkreter wurden, gab es den größeren Bausparvertrag. Bei der Tarifwahl wurde das Augenmerk nicht mehr auf die hohe Guthabenverzinsung, sondern auf die niedrigen Darlehnszinsen gelegt. Das System funktionierte hervorragend. Viele Sparer sorgten dafür, dass günstige Darlehen vergeben werden konnten. Eine Festschreibung der Zinsen über 15 Jahre und mehr konnte (oder wollte) zunächst kein anderer Marktteilnehmer anbieten.

Doch im Laufe der Zeit kamen insbesondere Versicherungen und boten Baufinanzierungen mit Zinsbindungen von 20, 25, 30 und mehr Jahren an. Mittlerweile bieten auch viele Banken Zinssicherheit. Das USP der Bausparkassen war dahin. Und dann sanken auch noch die Zinsen. Die Konditionen von normalen Marktdarlehen waren plötzlich günstiger als die der vor Jahren mit vermeintlich sehr günstigen Darlehenskonditionen abgeschlossenen Bausparverträge. Und da der Kunde das Darlehen nicht abnehmen muss, sitzen Bausparkassen heute auf einem Berg von Bauspargeldern, die niemand haben will.

Finanzierungspaket aus vielen Bausteinen

Finanzierungsmarktplätze wie Europace oder ihre Schwester-Marktplätze Finmas für den Sparkassensektor und Genopace für den genossenschaftlichen Verbund bieten den Marktteilnehmern die Möglichkeit, innerhalb ihrer Gruppe oder aber auch darüber hinaus Geschäft zu generieren. Banken treten dabei in der Regel zunächst als reine Produktanbieter auf. Viele gewähren ihren eigenen Vertrieben später auch den Zugang zur Vermittlungsplattform. Sie haben erkannt, dass es besser ist, dem Kunden, dem man aktuell kein überzeugendes Angebot aus dem eigenen Haus machen kann, an einen anderen Darlehensgeber zu vermitteln und daran mitzuverdienen, als ihn ohne Abschluss ziehen zu lassen. So können auch die sonst nur im "Familienverbund" tätigen Landesbausparkassen und Bausparkasse Schwäbisch Hall über die Plattform ihre Vertriebsbasis deutlich erweitern.

Finanzierungsmarktplätze verbinden eine Vielzahl von Produktanbietern mit einer Fülle von Vertriebsorganisationen - zum Vorteil aller Beteiligten. Die Vertriebe und ihre Finanzierungsberater erhalten Zugang zu den Angeboten aller relevanten Anbieter und können für ihren Kunden das optimale Finanzierungspaket zusammenstellen. Darlehensgeber wiederum können ihre Produkte vielen unterschiedlichen Vertrieben anbieten und erreichen über diese Multiplikatoren eine Masse an Kunden, mit denen sie ansonsten nie in Kontakt gekommen wären. Dieser Vorteil spricht sich herum. Und so sind neben Banken und Versicherungen auf dem Finanzierungsmarktplatz Europace auch immer mehr Bausparkassen als Darlehensgeber unterwegs. Denn natürlich gehört ein Standardprodukt wie ein Bauspardarlehen auf eine Plattform, die den Anspruch hat, mit ihrer Angebotspalette den gesamten Markt abzudecken.

Keine Ergänzungstarife auf der Plattform

Die Tarifwelten jeder einzelnen Bausparkasse sind sehr vielfältig und komplex. Oftmals unterscheiden sich die Tarife nur in kleinen und für nur sehr wenige Kunden relevanten Details. Das zeigen auch die Abschlusszahlen: Es gibt einige "Standard-Tarife", die sehr häufig abgeschlossen werden. Und es gibt "Ergänzungs-Tarife", die kaum eine Rolle spielen. Diese auch auf der Plattform abzubilden, macht keinen Sinn. Sie würden nur zu einem für den Finanzierungsberater unüberschaubaren Tarif-Dschungel führen, der ihn im Zweifel derart abschreckt, dass er lieber gleich ganz die Finger von Bauspardarlehen lässt.

Um die Plattform für den Anwender so nutzerfreundlich wie möglich zu machen, finden daher nur die häufig genutzten Finanzierungs-Tarife den Weg auf die Plattformen. Bei der Vielzahl an Bausparkassen bleibt immer noch ein großer Pool an Tarif-Varianten, der ohne technische Unterstützung wie den Europace-Marktplatz gar nicht überschaubar wäre. Andererseits ist es aber eben auch die breite Angebotsbasis, die den Mehrwert der Plattformen ausmacht. Denn nicht jeder Vertrieb kann die Produkte von jeder Bausparkasse anbieten. Und nicht jeder Darlehnsgeber kann mit jeder Bausparkasse kombiniert werden. Das hat unter anderem "familiäre" Gründe: Dass beispielsweise eine Volksbank seinem Kunden ein LBS-Darlehen anbieten wird, ist - zumindest heutzutage noch - undenkbar.

Bausparen als Finanzierungsbaustein

Um gerade Berater, die sich bei den Bauspartarifen nicht so detailliert auskennen, bestmöglich zu unterstützen, bieten Plattformen die Möglichkeit, sich vom Marktplatz Tarif-Vorschläge unterbreiten zu lassen. Da die Plattform direkten Zugriff auf die Rechenkerne der Bausparkassen hat, können diese dem mit ihnen verbunden Vertrieb automatisiert Vorschläge für sein konkretes Kundenbedürfnis machen.

Die Bausparkassen haben ihre Tarife natürlich längst an die veränderte Zinslandschaft angepasst. Sie sind in den letzten Jahren deutlich flexibler geworden und reagieren schneller auf Veränderungen am Markt. So hat Bausparen weiterhin seine Bedeutung in der Finanzplanung vieler Kunden. Und das nicht nur, wegen der Auszubildenden, die ihre Arbeitnehmersparzulage in einen Bausparvertrag fließen lassen.

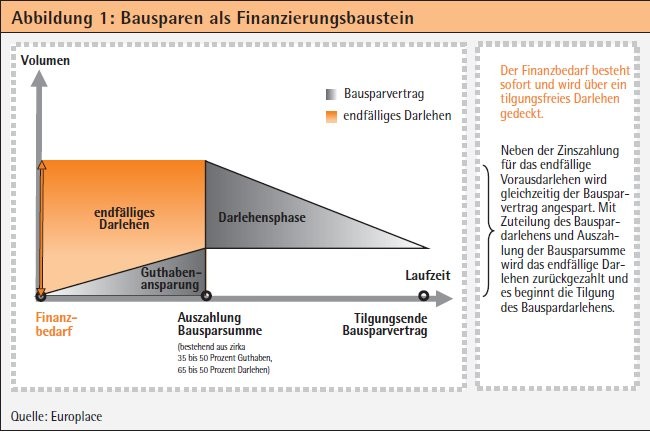

Gerade in der Niedrigzinsphase können Kunden sich die aktuellen Zinsen für Anschlussfinanzierungen, die noch Jahre in der Zukunft liegen, sichern. Deutlich länger, als das mit normalen Forward-Darlehen möglich ist - und ohne Forward-Aufschlag. Und wer erst in ein paar Jahren bauen möchte, kann sich überhaupt nur über einen Bausparvertrag die heutigen Zinsen für sein zukünftiges Bauvorhaben sichern. Auch als Tilgungssurrogat im Rahmen eines Kombi-Darlehens mit langer Zinssicherheit können Bauspardarlehen weiterhin viele Häuslebauer überzeugen. Plattformen wie Europace ermöglichen Finanzierungsberatern hier, die für ihre Kunden optimalen Bausteine miteinander zu kombinieren. Bei solch einem Kombi-Darlehen aus endfälligem Darlehen und einem Bausparvertrag erhält der Kreditnehmer das Darlehen sofort ausgezahlt. Statt es zu tilgen, nutzt er die Tilgung zum Ansparen des Bausparvertrages. Wird das Bauspardarlehen zuteilungsreif, löst es das Marktdarlehen ab. Die monatliche Belastung des Kunden ist dabei über die gesamte Laufzeit des Kombi-Darlehens konstant, ein Zinsänderungsrisiko entfällt.

Auch der Gesetzgeber hat die Misere der Bausparkassen in der Niedrigzinsphase erkannt und Ende 2015 Änderungen am Bausparkassengesetz vorgenommen. So dürfen Bausparkassen inzwischen nicht mehr nur Bauspardarlehen, sondern auch "sonstige Baudarlehen" und damit klassische Baufinanzierungen anbieten. Zudem wurde die Begrenzung des Beleihungsauslaufes für selbstgenutztes Wohneigentum von 80 auf 100 Prozent erhöht. So können Bausparkassen nun wie "normale" Produktanbieter im Baufinanzierungsmarkt auftreten und zu wettbewerbsfähigen Bedingungen daran arbeiten, ihren "Bauspargelder-Berg" abzubauen - zum Wohle der Bausparer und anderer Darlehensnehmer. Über Marktplätze bieten sich ausreichend Möglichkeiten, mit entsprechenden Konditionen vielen Finanzierungsberatern eine echte Hilfe zu geben, ihre Kunden an sich zu binden und so den Berg an Bauspargeldern zum Schmelzen zu bringen.