Die Bedeutung Chinas ist rasant gewachsen. Zwar wird das Reich der Mitte im Finanzmarkt immer noch häufig als Schwellenland bezeichnet, doch in Wirklichkeit ist die Volksrepublik bereits heute mehr ein Industriestaat als ein Mitglied der Emerging Markets. Die zweitgrößte Volkswirtschaft der Welt hinter den Vereinigten Staaten von Amerika ist gemäß Informationen des Auswärtigen Amts in Deutschland seit 2014 nach Kaufkraft sogar die größte. Zudem hält China die weltweit höchsten Devisenreserven.

Erinnerungen an Japan und USA werden wach

China ist aber auch ein Land der Gegensätze. Zwischen arm und reich klaffen enorme Unterschiede. So liegt China beim Bruttoinlandsprodukt pro Kopf im Jahr 2016 mit rund 8 261 US-Dollar auf Platz 75 im weltweiten Vergleich und nicht weiter vorne, wie es sich eigentlich vermuten ließe. Bei mittlerweile, geschätzten 1,37 Milliarden Einwohnern (Wikipedia) wird klar, dass der Anteil sozial schwacher Haushalte entsprechend groß ist im Vergleich zu Nationen mit deutlich geringerer Einwohnerzahl. Die nach Landfläche bemessene zweitgrößte Nation der Welt ist aufgrund der teilweisen Öffnung für die Finanz- und Wirtschaftsmärkte interessant geworden für westliche Investoren. Und da Immobilien traditionell eine wichtige Rolle in einer umfassenden Asset Allokation einnehmen, ist es wichtig, die chinesischen Immobilienmärkte richtig einzuschätzen und die Entwicklungen vor Ort genau zu beobachten, um keine unangenehmen Überraschungen zu erleben. Gerade in der momentanen Phase ist dies von größter Bedeutung. Denn jüngst ließ Wang Jianlin, ein chinesischer Milliardär und selbst in der Immobilienbranche tätig, verlauten: "Es ist die größte Blase der Geschichte."

Tatsächlich erinnern die jüngsten Entwicklungen sehr stark an die Immobilienblase der neunziger Jahre in Japan oder diejenige in den USA (2000-2012). So sind die Immobilienpreise in gewissen Regionen in den vergangenen Jahren sehr stark gestiegen, wobei die Finanzierung größtenteils über Fremdkapital erfolgt, was sich im stark angestiegenen Hypothekarvolumen widerspiegelt. Damit geht ein latentes Ansteckungsrisiko für die Finanzbranche, aber auch für die ganze chinesische Wirtschaft einher.

Der Immobilienmarkt fungierte jahrelang als Wachstumsmotor der chinesischen Wirtschaft. So konnten gewisse Regionen ihre Wachstumsziele nur dank großer Immobilienprojekte erreichen. Der Anteil der Immobilieninvestitionen am BIP von China beträgt je nach Quelle zwischen sieben und acht Prozent. Inklusive des indirekten Beitrags dürfte dieser Wert aber bei rund 30 Prozent liegen. Die sogenannten "Contracted Sales" der Immobilienentwickler betragen aktuell sogar mehr als 15 Prozent des BIP.

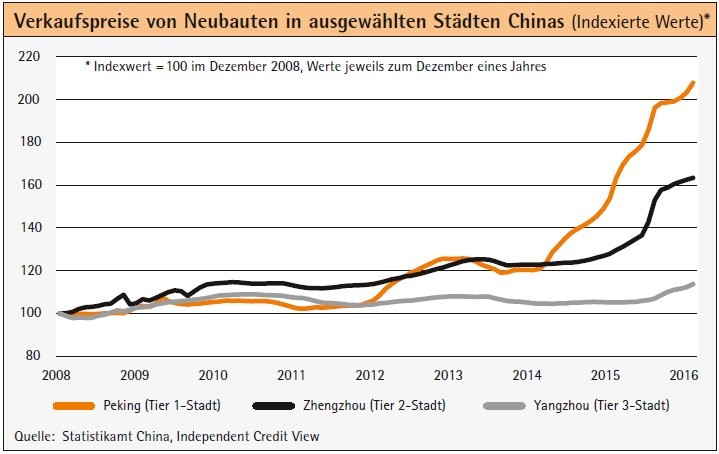

Daher erstaunt es wenig, dass die Entwicklung des Immobilienmarkts stark im Fokus der Zentralregierung liegt. Diese versucht seit Jahren den Immobilienmarkt in geregelten Bahnen zu halten. Die größte Schwierigkeit ist dabei, dass der Markt sehr heterogen geprägt ist. Während in gewissen Regionen ein Überangebot besteht und die Preise eher unter Druck geraten sind, haben sich die Preise in Metropolen wie Shenzhen, Peking und Shanghai innerhalb Jahresfrist teilweise mehr als verdoppelt. Der Kaufpreis liegt damit nicht selten beim über 50-fachen des jährlichen Mietertrags (Normwert: 15-fach) und spricht für eine rein spekulativ getriebene Preisbildung.

Verlagerung der Nachfrage in kleinere Städte

Die lokalen Regierungen versuchen diesem Missverhältnis durch Eingriffe auf der Angebotsseite, aber auch auf der Nachfrageseite, entgegenzuwirken. So werden zum Beispiel die Kreditvergabe mittels Amortisationspflicht und Beleihungslimit verschärft oder Höchstpreise für Wohnungen eingeführt. Gleichzeitig haben die staatlichen Immobilienentwickler das Angebot durch Neuentwicklungen massiv ausgeweitet. Das größte Problem dieser erratischen Lenkung ist, dass die Effekte schwierig vorhersehbar sind. Wird zu stark reguliert, droht ein starker Preiszerfall und damit eine Abschwächung der Wachstumsdynamik in China.

Wird zu wenig restriktiv eingegriffen, verschärft sich das Risiko einer Blasenbildung weiter. Die zunehmende Regulation in den großen Ballungszentren Tier 1 und 2 (Tier steht für das chinesische Städtesystem) führt zu einer Verlagerung der Nachfrage in kleinere Städte. Der in den letzten Jahren aufgebaute Angebotsüberschuss in diesen Tier 3- und Tier 4-Städten kann so reduziert werden. Gleichzeitig beruhigt sich die Preisdynamik in den Hot Spots. Durch die Schaffung von neuen Sonderzonen, verbesserter Anbindung von Städten und Ausbau der Infrastruktur versucht die Regierung, die Attraktivität von weniger zentral gelegenen Städten zusätzlich zu fördern.

Die Einkommensentwicklung der chinesischen Bevölkerung kann nicht mit den stark gestiegenen Immobilienpreisen mithalten, weshalb vielen potenziellen Käufern heute ganz einfach die Kaufkraft fehlt. Die Preise liegen nicht selten bei mehr als dem 30-fachen des verfügbaren durchschnittlichen Einkommens. Um trotzdem das nötige Eigenkapital aufbringen zu können, leihen sich viele Chinesen Geld von Verwandten oder von Schattenbanken.

Erschwinglichkeit ist vielerorts nicht mehr gegeben

In gewissen Regionen wurden bereits Maximalpreise für Wohnungen eingeführt oder die Anzahl der erlaubten Immobilienkäufe pro Einzelperson beschränkt. Denn viele dieser Wohnungen werden nur zu Investitionszwecken gehalten und auch nicht vermietet. Die Wohnungen stehen daher häufig leer, da eine Nutzung den Wert mindern würde. Viele Chinesen konnten vom Immobilienboom nicht profitieren, da ihnen bisher der Zugang zum Immobilienmarkt verwehrt wurde. Mittels der "Hukou-Reform" (registrierter Geburtsort) sollen nun bis ins Jahr 2020 bis zu 100 Millionen Wanderarbeiter mit einer Niederlassungsbewilligung ausgestattet werden. Damit verfügt die chinesische Regierung über ein mächtiges Lenkungsinstrument, um dem Markt erneut in Schwung zu bringen.

Aber auch die verschärften Kapitalverkehrskontrollen drängen die Investoren wieder verstärkt in den lokalen Immobilienmarkt. Nicht zu unterschätzen ist auch die Bedeutung von Wohneigentum für die jüngere, männliche Bevölkerungsschicht und der damit einhergehende soziale Druck. Aufgrund des unterdessen markanten Männerüberschusses sind die Chancen auf dem Heiratsmarkt ohne eigene Wohnung verschwindend klein. Nicht selten werden daher größere Summen durch die Verwandtschaft für den Immobilienkauf zusammengetragen. Die Nachfrage nach Immobilien kann zwar bis zu einem gewissen Grad gesteuert werden, die Ursache des Problems liegt jedoch in den mangelnden Investitionsalternativen. Daher wird sich die Nachfrage nur verlagern und damit den Umfang der Immobilienblase auch geografisch vergrößern.

Aktuell gibt es ungefähr 50 000 Immobilienentwickler in China, wobei der Marktanteil der 20 größten Unternehmen bei etwa 25 Prozent liegt. Durch die regulatorisch erschwerte Refinanzierung und dem schwierigen Marktumfeld wird in den nächsten Jahren eine massive Konsolidierung stattfinden. Neben den bereits stark gestiegenen CAPEX ("Capital Expenditure" beziehungsweise Investitionsausgaben) für Landkäufe wird diese M & A-Welle zu einem weiteren Anstieg der teilweise bereits sehr hohen Verschuldung bei den Immobilienentwicklern führen. Über Joint Ventures und Garantien haben die Unternehmen zudem verdeckte Schulden aufgebaut, welche selbst in den Geschäftsabschlüssen nur hintergründig erwähnt werden.

Schattenbanken gewinnen an Bedeutung

Investoren in US-Dollar denominierten Anleihen sollten sich bewusst sein, dass diese strukturell stark nachrangig sind. Dies insbesondere unter Anbetracht, dass die Immobilienentwickler sich neu zunehmend über Onshore-Anleihen und über Banken refinanzieren, um das Fremdwährungsrisiko zu reduzieren. Mit der verschärften Bankenkreditvergabe spielen Schattenbanken in der Finanzierung von Immobilien eine immer wichtigere Rolle. So greifen die Immobilienentwickler, aber auch die Immobilienkäufer, gerne auf diese Finanzierungsquelle zurück (Asset-Management-Produkte). Der Regulator will nun die Finanzierung durch Trusts unterbinden.

In den nächsten Jahren rechnen wir mit einer zunehmenden Verschiebung der Nachfrage in kleinere Städte, wobei neu geschaffene Sonderzonen und sogenannte Satellitenstädte davon betroffen sein dürften. Insbesondere Unternehmen, welche dort bereits Landreserven besitzen und diese verhältnismäßig günstig erwerben konnten, dürften von dieser Entwicklung profitieren.

Negativer Margentrend bleibt erhalten

Allgemein werden die höheren Grundstückkosten, die verstärkte Konkurrenz, die teurere Finanzierung (global steigendes Zinsumfeld) und die eingeschränkten Finanzierungsmöglichkeiten zu tieferen Margen führen. So waren vor einigen Jahren Margen von 30 bis 40 Prozent in der Branche normal, während dieser Wert heute nicht selten unter 15 Prozent liegt und sich entsprechend negativ auf die Kreditkennzahlen ausgewirkt hat. Für Investoren empfehlen sich Investments in Anleihen der großen und am höchsten eingestuften Immobilienentwickler, da die Spread-Differenzen der kleineren Entwickler nur ungenügend für das disproportionale Risiko entschädigen.

Aufgrund der sehr heterogenen Marktstruktur in China muss in gewissen Regionen mit einer Preiskorrektur gerechnet werden. Viel weitreichender dürften jedoch die Folgen sein, falls die Immobilienblase flächendeckend platzen sollte. So wären der Finanzsektor, die Baustoffindustrie und auch der Konsum unmittelbar betroffen, was zu einer deutlich erhöhten Ausfallquote bei chinesischen Schuldnern führen würde. Damit verbunden besteht ein unmittelbares Ansteckungsrisiko für die gesamte Weltwirtschaft.