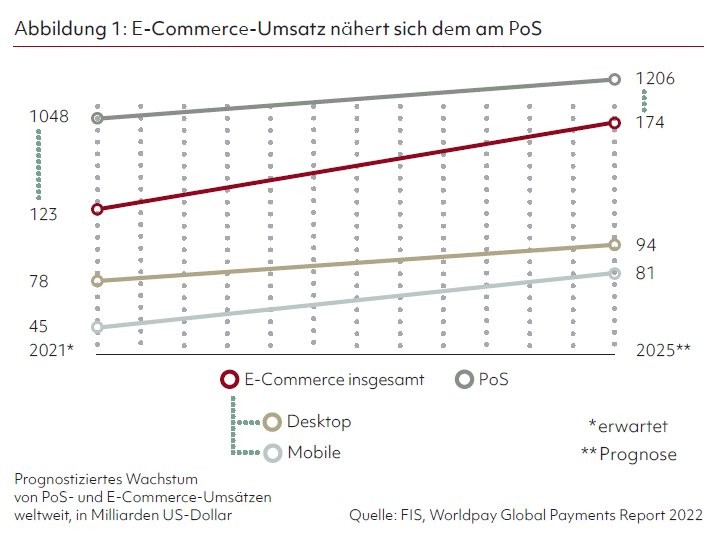

Das globale Wachstum des Online-Handels und der damit verbundene Boom digitaler Bezahllösungen wird auch in den nächsten Jahren anhalten. Allein der deutsche E-Commerce-Markt wird zwischen 2021 und 2025 voraussichtlich um 41 Prozent auf ein Gesamtvolumen von rund 174 Milliarden US-Dollar anwachsen.

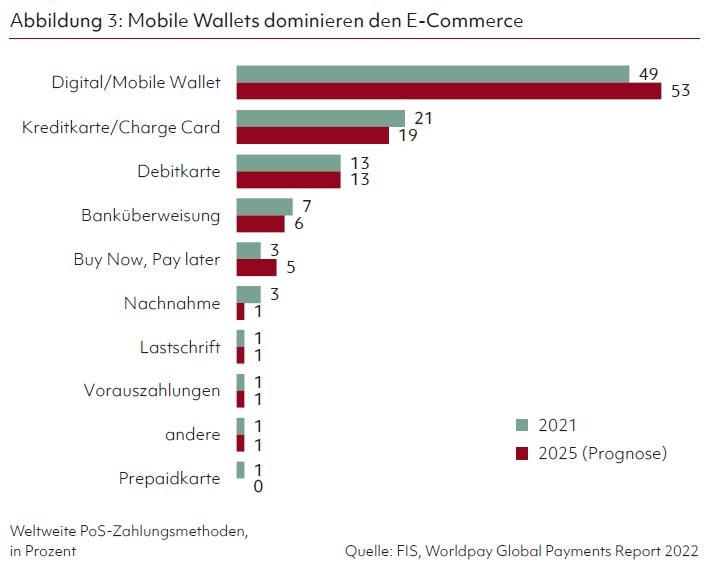

Zu den großen Gewinnern der Entwicklung gehören naturgemäß die Anbieter digitaler Zahlungslösungen - im Netz aber auch zunehmend im stationären Handel: Digitale Wallets waren 2021 bereits die beliebteste Zahlungsart im Online-Handel (28,7 Prozent), gefolgt von Buy Now, Pay Later (BNPL) mit beachtlichen 19,7 Prozent.

Digitale Wallets werden den Prognosen zufolge in den nächsten fünf Jahren die beliebteste - und am schnellsten wachsende - Online-Zahlungsart bleiben und bis 2025 einen Marktanteil von 33,1 Prozent erreichen, mit einer jährlichen Wachstumsrate von etwa 13,1 Prozent. Der kontrovers diskutierte Trend Buy Now, Pay Later wird dabei bis 2025 bis zu 22,8 Prozent an Zahlungen beteiligt sein.

Zu den relativen Verlierern im Kampf um Marktanteile beim Bezahlen online gehören die Verfahren Nachnahme wie auch Debitkarten. Diese verzeichnen einen jährlichen Rückgang von 10,7 Prozent beziehungsweise minus 5,7 Prozent.

Bargeld erhält am PoS zunehmend Konkurrenz

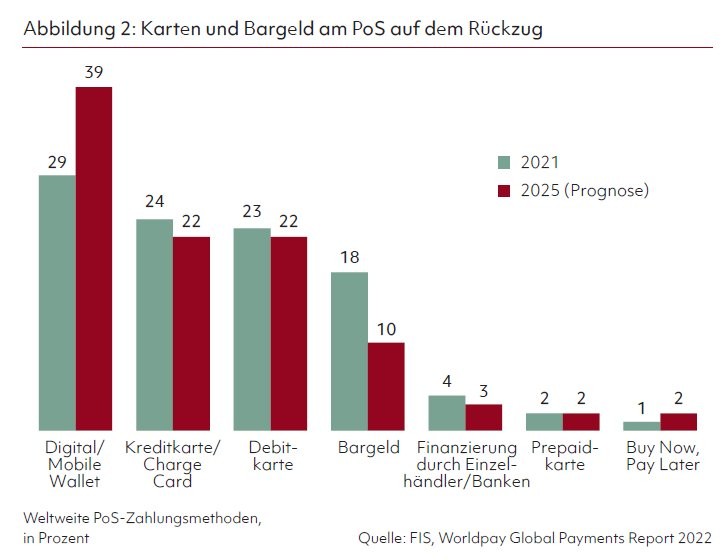

Im stationären Einzelhandel stehen die Weichen nach dem Schock der Corona-Pandemie auch erneut auf Erholung und Wachstum: Der deutsche Einzelhandel wird zwischen 2021 und 2025 voraussichtlich um 15 Prozent auf ein Volumen von 1,2 Billionen US-Dollar wachsen. Die beliebteste Zahlungsmethode im Einzelhandel blieb auch im Jahr 2021 das Bargeld (Durchdringung von 40 Prozent), gefolgt von Debitkarten (37,7 Prozent) und Kredit-/Charge-Karten (7,4 Prozent).

Doch die häufig zitierte Liebe der Deutschen zum Bargeld ist längst nicht mehr so innig wie noch vor fünf Jahren. Neue Bezahlmethoden bieten höheren Komfort, große Sicherheit und gewannen gerade in Zeiten der Pandemie neue Nutzer. Schon für dieses Jahr wird jedoch prognostiziert, dass Debitkarten das Bargeld als beliebteste deutsche Zahlungsart am PoS ablösen werden. Bis 2025 wird das Bargeld hierzulande voraussichtlich nur noch 28,3 Prozent des Transaktionsvolumens ausmachen.

Schnelligkeit und Komfort treiben Geschäft von Fintech-Riesen

Mobile Wallets sind mit einem jährlichen Wachstum von 26 Prozent die am schnellsten wachsende Zahlungsart im deutschen Einzelhandel. Wie auch im Online-Handel wird Buy Now, Pay Later auch im stationären Handel an Bedeutung gewinnen. So geht der Global Payments Report 2022 von FIS bis 2025 davon aus, dass 5,7 Prozent des Umsatzes über BNPL-Verfahren abgewickelt wird. Wallet-Anbieter wie etwa Paypal, Block, Apple, Alphabet oder auch Klarna sind in einer hervorragenden Ausgangslage, ihre Stellung im Zahlungsökosystem in den kommenden Jahren deutlich auszubauen. Bereits mit einer großen Markenbekanntheit und einer soliden Nutzerbasis ausgestattet, versprechen Verbrauchertrends hier deutlichen Rückenwind für die nächsten Jahre. Viel ist dabei in den vergangenen Monaten über die Ambitionen verschiedener Player berichtet worden, die eigene Lösung zur Super-App aufzurüsten, um vor allem auch im stationären Handel den eigenen Fußabdruck deutlich zu vergrößern.

Als Mittel der Wahl, den eigenen Kundenstamm zu erweitern, stand dazu zuletzt auch Buy Now, Pay Later sehr hoch im Kurs. Für Aufsehen sorgte etwa der Kauf des BNPL-Riesen Afterpay durch Block. Auch die anderen Spieler im Bereich digitaler Bezahlsysteme - von Paypal bis Mastercard - sind bemüht, die Nische BNPL schnellstmöglich für sich zu erobern, sei es durch Übernahmen von Spezialisten in diesem Feld oder durch den Aufbau eigener Services.

BNPL-Trend ruft Regulatoren auf den Plan

Alle Anbieter setzen dabei auf möglichst komfortable und zeitsparende Lösungen, die es Kunden ermöglichen, mit nur wenigen Klicks den Checkout-Prozess durchzugehen und auch unkomplizierte Ratenkäufe zu tätigen. Die se Praxis hat in einigen Staaten - etwa im Vereinigten Königreich - bereits den Regulator auf den Plan gerufen.

Auch in Deutschland wurde die Kritik zuletzt merklich lauter, nachdem vor allem jüngere, unerfahrene Kunden durch zu unbedarftes und ungehindertes Kaufen auf Pump in die Schuldenfalle getappt sind. Der hiesige BNPL-Primus Klarna hat bereits mit einer Anpassung des Angebots reagiert, hat diverse Risiken für den User bewusst reduziert. Womöglich kommen die Schweden damit einem etwaigen Gegenwind durch die Politik zuvor.

Verteilt der M-Commerce die Karten neu?

Entscheidender Megatrend der nächsten Jahre ist zudem ein Wandel im Nutzerverhalten, der bereits heute deutlich seine Schatten vorauswirft. So liegt der Anteil des M-Commerce an den Gesamtumsätzen des digitalen Handels bereits heute bei beachtlichen 37 Prozent. Nutzer schließen ihre Käufe nicht online am herkömmlichen Desktop ab, sondern shoppen direkt über mobile Endgeräte, zumeist direkt über Apps. Dabei dürften die Wachstumsraten in den nächsten Jahren hoch bleiben. Mobile Commerce wird somit zunehmend zum neuen Standard bei digitalen Einkäufen.

Dieser Trend könnte den Wallets von Apple oder Google zusätzlichen Auftrieb verschaffen. Als Eigentümer der Betriebssysteme Android und iOS - und damit auch des Ökosystems rund um die jeweiligen App-Stores - ist es Alphabet und Apple im Gegensatz zu den großen Wettbewerbern möglich, eine besonders enge Verzahnung des Zahlvorgangs auf Betriebssystem ebene vorzunehmen und hinsichtlich Benutzerfreundlichkeit, Sicherheit und Komfort auch prominente Drittanbieter auszustechen.

Gerade Apple arbeitet mit Nachdruck daran, im Bereich Zahlungsverkehr weiter zu wachsen. In naher Zukunft will der Technologieriese i-Phones und i-Pads ohne das Erfordernis zusätzlicher Hardware gar zum Zahlungsterminal ausbauen, erst kürzlich kam diese Ankündigung aus den USA. Somit wird das Unternehmen auch auf Händlerseite eine starke Verbreitung erreichen, insbesondere bei kleineren Händlern.

Apple stellt Weichen im Zahlungsverkehr

Was auf den ersten Blick wie ein Angriff auf das Kerngeschäft von Fintech-Shootingstar Block wirkt und ferner die Geschäftsmodelle von Playern wie Sumup, i-Zettle und Co. attackiert, könnte tatsächlich auch der konsequente nächste Schritt zur Eroberung eines viel größeren und profitableren Geschäfts sein: dessen der Zahlungsnetzwerke von Visa und Mastercard.

Zusätzlich zum Angebot für Händler kam kürzlich auch heraus, dass Apple ferner auch Kompetenzen aufbaut beziehungsweise erworben hat, um inhouse eine eigene Zahlungsabwicklungstechnologie und -infrastruktur für zukünftige Finanzprodukte aufbieten zu können. Diese Schritte lassen sich als Teil eines ehrgeizigen Vorhabens interpretieren, welches die Abhängigkeit von externen Partnern in den nächsten Jahren verringern soll. Allen voran betrifft das die großen Kartennetzwerk-Wettbewerber Visa und Mastercard.

Das Ziel von Apple - wie auch der anderen Fintech-Riesen - scheint darin zu bestehen, ein geschlossenes Ökosystem mit enormer Größe, bezogen auf Nutzer wie auch Zahlungsvolumen, aufzubauen, um somit die Services der Netzwerkabwickler mit ihren enormen Margen angreifen beziehungsweise ersetzen zu können. Neu ist diese Idee nicht, an der Umsetzung sind jedoch bereits viele Wettbewerber gescheitert, mit Ausnahme von Spielern in exotischeren Staaten wie etwa die chinesischen Payment-Riesen Alipay oder Wechat Pay.

Embedded Finance ruft Wettbewerber auf den Plan

Verschärft wird der Wettbewerb um die Zahlungsströme im Online-Handel zusätzlich durch den Trend zu Embedded Finance, also zu Finanz- und Zahlungsprodukten und Versicherungen, welche Anbieter direkt über ihre eigene Marke abseits der traditionellen Finanzindustrie anbieten. Bekannte Platt formen und digitale Marktplätze wollen Drittanbietern ermöglichen, passende Finanzdienstleistungen für ihre Kunden, zu denen häufig Kleinunternehmer und Einzelkaufleute gehören, einzuführen. Einige Plattformen versuchen, die entsprechende Infrastruktur eigenhändig aufzubauen, wollen Zahlungen innerhalb des eigenen Netzwerks halten, um Margen zu maximieren - andere Händler oder Marktplätze setzen auf Infrastrukturlösungen spezialisierter IT-Player.

Besonderes mediales Interesse rief der Versuch Paypals hervor, den Social-Media-Giganten Pinterest zu kaufen. Letzterer wäre zum Schaufenster für das Online-Shopping ausgebaut worden, um Zahlungen über das Netzwerk Paypals auszuweiten. Auch wenn der Versuch letztlich scheiterte, zeigt die Strategie eindeutig, welches Potenzial der Bereich Embedded Finance in den kommenden Jahren haben wird. Etablierte Fintech-Player müssen damit rechnen, dass auch in Europa und Nordamerika die Konkurrenz von anderen Seiten neuer Spieler, etwa Handelsgiganten, in den nächsten Jahren deutlich zunimmt.

Kampf um den Burggraben

Unter dem Strich birgt ein ungebrochener Wachstumstrend im Bereich des E-Commerce, vor allem im M-Commerce, für die Fintech- und Payment-Player großartige Wachstumspotenziale für die kommenden Jahre. Wallet- Anbieter gehören für viele Online-Käufer längst zum Standard für das Bezahlen im Netz.

Weitere Verschiebungen im Nutzerverhalten und die strategische Neuausrichtung gewichtiger Player wie etwa Apple läuten die nächste Phase im Verteilungskampf der Zahlungsriesen ein. Neben dem Kampf um die aggregierende Super-App wird es spannend, ob es Wettbewerbern gelingt, den Burggraben der großen Transaktionsnetzwerke tatsächlich zu überwinden. Beide Ambitionen dürften die Entwicklungen und Strategien in den nächsten Jahren maßgeblich prägen.