sieht im Scheitern von Yapital nicht das natürliche Schicksal von Pionieren. Denn die von der Otto Group genannten Gründe seien zwar faktisch zutreffend, sie waren jedoch voraussehbar. Das gilt für die Interchange-Senkung ebenso wie für die langsame Änderung der Zahlungsgewohnheiten, die sich nur dann beschleunigen lässt, wenn ein neues Angebot tatsächlich ein vom Kunden wahrgenommenes Problem löst. Nur mit einem solchen Angebot hätte sich auch die Henne-Ei-Problematik aus händler- und kundenseitiger Akzeptanz lösen lassen. Der "Quick-and-Dirty-Start" im Kreditkartengeschäft mit einem dubiosen Processor war da wohl nur noch das Tüpfelchen auf dem i. Red.

"Man muss das Rad nicht zwingend neu erfinden"

Mit Yapital verschwindet nun ein weiteres Payment System im Orkus der Zahlsysteme. Warum? Die Dienstleistung "payment@PoS" ist gekennzeichnet durch eine hohe Komplexität und Vielschichtigkeit: In mehr als 50 Jahren haben die internationalen Kartensysteme ein globales Netzwerk aufgebaut und bieten in diesem zweiseitigen Markt (Issuing/Acquiring) den relevanten Parteien (Konsumenten/ Vertragspartner) eine beeindruckende Value Proposition: ein einfaches, universelles Bezahlverfahren mit einer hervorragenden Convenience.

Überall einfach, bequem und sicher Bezahlen - das heißt weltweite Akzeptanz, enorme Markenbekanntheit und -vertrauen, ausgereifte Sicherheitssysteme und professionelles Risikomanagement, effiziente Abwicklung, höchste Systemverfügbarkeit und Verarbeitungskapazität, globale rules & regulations sowie technologische Standards.

Damit werden die zentralen Kundenbedürfnisse erfüllt: Der Konsument möchte überall und jederzeit einfach, bequem und sicher bezahlen können und nutzt seine Karte. Der Vertragspartner möchte eine effiziente Zahlungsabwicklung, eine sichere Zahlungsgarantie bei ihm unbekannten Kunden, seine Bargeldkosten reduzieren und akzeptiert deshalb die Karte. Das kartenbasierte Zahlsystem ist sozusagen das "Rad", das man nicht zwingend neu erfinden, das aber ständig und kontinuierlich weiterentwickelt werden muss.

Jedes neue Zahlsystem steht also hier im Wettbewerb zu der traditionellen, etablierten Lösung und müsste mindestens gleich gut oder deutlich besser sein als die internationale Kartenlösung, um den Marktteilnehmern einen substanziellen Mehrwert zu bieten. An dieser anspruchsvollen Herausforderung sind bisher verschiedenste Initiativen, und nun auch Yapital, gescheitert.

Dimensionen unterschätzt

Ursächlich für das Scheitern sind verschiedene Faktoren:

- Die Dimension des Aufbaus eines neunen (weltweiten) PoS-Zahlsystems mit entsprechender Infrastruktur, gewaltigen Investitionen und notwendigem Aufwand und Zeitbedarf wird völlig unterschätzt. Schaut man nüchtern auf die Entwicklung am physischen PoS, zeigt sich: Neben technologischer und sicherheitsrelevanter Weiterentwicklung konnte sich als neues Produkt und damit weiteres Brand in Europa nur V-Pay am Markt etablieren. Und das war ein Kraftakt mit enormen Investitionen in das System und die Marke und dauerte fast zehn Jahre. Und bezüglich der Ausweitung des Akzeptanznetzes sowie der Anzahl der Karten ist noch Luft nach oben.

- Die Value Proposition der heutigen Lösung Karte wird zu wenig gewürdigt und anerkannt: Die Bedürfnisse der Marktteilnehmer sind bestens abgedeckt und insofern versuchen neue Initiativen oft ein Problem zu lösen, das in der Wahrnehmung der Kunden gar nicht besteht. Dadurch ist es fast unmöglich, eine Verhaltensänderung der Konsumenten (weg von der Karte hin zu einem neuen System) herbeizuführen. Hinzu kommt, dass viele neue Lösungen bezüglich Convenience und wichtigen Prozessen wie dem Onboarding oder der Zahlungsabwicklung schlichtweg schlechter sind als die Kartenlösung.

Für die (seit inzwischen schon seit mehr als 10 Jahren) immer wieder mantramäßig aufgestellten Thesen "In der Zukunft zahlen alle mit dem Smartphone" oder "Das physische Portemonnaie und die Karte gibt es in Zukunft nicht mehr und sie werden durch Mobile-Payment-Lösungen vollständig ersetzt" gibt es keine belastbaren Fakten und auch durch ständiges Wiederholen werden sie nicht zur Wirklichkeit.

Vielmehr scheint es sich hier um eine Form eines sogenannten "Schwarzen Schwanes" nach N.N. Taleb zu handeln: Etwas wird stark erwartet, tritt aber einfach nicht ein. Um D. Kahnemann (Schnelles Danken, Langsames Denken) zu bemühen: Die Kombination von Affektheuristik, Verfügbarkeitskaskade und Wahrscheinlichkeitsvernachlässigung führt in der Analyse zu einer deutlichen Überbewertung eines doch eher sehr unwahrscheinliches Szenarios.

Innovativ, aber nicht naiv sein

Mit Yapital findet also erneut ein "New Payment"-Abenteuer sein Ende. Wie vorher schon beispielsweise Sixpack, Vanilla, Turkcell oder Tapit. Dabei dürften jeweils substanzielle Gelder verbrannt worden sein. Der Markt wird insgesamt, insbesondere auch vor dem Hintergrund der Regulierung und damit begrenzten Ertragsmöglichkeiten, durch einen weiteren Konsolidierungsprozess gehen und sehr wahrscheinlich werden sich auch andere neu lancierte Zahlsysteminitiativen wieder vom Markt verabschieden - entweder mangels klarer Value Proposition und echten Mehrwerts, kritischer Masse und/oder mangels eines profitablen Business Cases für die jeweiligen Anbieter. In einer globalisierten Welt führt auch die weiter steigende Mobilität, Flexibilität und Dynamik dazu, dass rein nationale Systeme es schwer haben werden zu überleben. Die Payment-Industrie wird sich kontinuierlich weiterentwickeln. Dabei sollte gelten: innovativ sein, aber nicht naiv sein. Wichtig sind und bleiben für die zukünftige Entwicklung eine saubere, faktenbasierte Analyse, fundiertes Fachwissen, ökonomischer Sachverstand, Disziplin und Konsequenz in der Umsetzung und strategische Weitsicht.

Einmal mehr zeigt sich: Schlagworte wie "Disruption" und "Digitalisierung" reichen einfach nicht, um in dem komplexen Markt "Payments" wirklich Relevantes zu bewegen. Insofern sind beispielsweise auch aktuelle Prognosen wie jüngst auf dem Portal Tech Crunch: "cards will disappear in 5 years" als hanebüchen und weltfremd zu beurteilen.

Constantin Bregulla, Managing Director und Senior Adviser Card & Payment Solutions, UBS AG, Zürich

------------

"Nicht das natürliche Schicksal der Pioniere"

Die Nachricht vom Aus für den 2013 gestarteten M-Payment-Zahlungsanbieter Yapital kam Ende November 2015 für die Insider nicht überraschend. Bereits Anfang 2015 wurde nicht nur in Blogs, sondern auch in Wirtschaftszeitungen über die ernsthaften Schwierigkeiten bei Yapital berichtet. Die Yapital-Manager und-Eigner reagierten mit optimistischen Durchhalteparolen. Einige renitente Marktbeobachter sagten dennoch den baldigen Untergang voraus. Mit ihrer Prophezeiung lagen sie leider goldrichtig. Nachdem die Nachfrage auf der Zahlerseite ausblieb, wurden Gespräche mit Banken geführt, in der Hoffnung, auf diese Weise Girokontokunden zu gewinnen. Die Gespräche blieben allerdings erfolglos. Auch die Auswechselung der Geschäftsführung führte nicht zum Durchbruch. Zuletzt wurden erfolglose Verkaufsverhandlungen geführt. Entweder war der Preis zu hoch oder die potenziellen Käufer waren nicht vom Geschäftsmodell überzeugt. Nun wurde das Geschäft bis Ende Januar 2016 abgewickelt. Übrig bleibt das in Luxemburg zugelassenes E-Geld-Institut, zunächst ohne Geschäft. Diese kostspielige Investition soll nun durch neue E-Geld-Produkte und Zahlungsdienste im B2B-Segment amortisiert werden.

Erfolgversprechende Voraussetzungen

Im Rückblick waren die Voraussetzungen und Strategien beim Yapital-Start 2013 eigentlich erfolgversprechend:

- Die meisten Zahlungsdienstleister im deutschen Paymentmarkt erwarteten gläubig den sehr baldigen Durchbruch von M-Payments.

- Auch neutrale Marktforscher unterstützten die Erwartung dieses Hypes.

- Im deutschen Kreditgewerbe gab es keine ernsthaften Pläne für ein gemeinsames M-Payment-System, nur wenige Banken und Zahlungsdienstleister waren halbherzig in Tests involviert.

- Eine handelseigene Lösung würde die Bedürfnisse und Preisvorstellungen des Handels berücksichtigen und damit die notwendige Penetration auf der Akzeptanzseite lösen können.

- Bedingt durch die Gründung eines E-Geld-Instituts konnten das E-Geld und die erlaubnispflichtigen Zahlungsdienste ohne Abhängigkeit von einem Kreditinstitut in eigener Regie durchgeführt werden.

- Die kapitalkräftige Mutter (Versandhandelsriese Otto-Gruppe) würde ausreichendes Durchhaltevermögen zur Überwindung der Durststrecke mitbringen,

- Richtschnur für die Yapital-Händlerent gelte waren die Preise der konkurrierenden Zahlungssysteme (insbesondere Paypal und Karten). Auf Basis der damaligen Höhe (vor der Interchange-Regulierung) erschien der errechnete Business Case noch realistisch.

- Yapital verfolgte von Anfang an eine einheitliche Anwendung im Multi-Channel-Ansatz: Handy-Zahlung per QR-Code an den Kassen, im E-Commerce und auf Papier (Rechnungen im Postversand).

- Die Frage nach dem zukünftigen Marktstandard "QR-Code versus NFC" war zu diesem Zeitpunkt noch nicht eindeutig beantwortet.

- Apple Pay & Co. waren noch nicht in Sicht.

Probleme bei Kassenpersonal und im Service

Was ist schief gelaufen? Die Frage ist natürlich als externer Beobachter nicht einfach zu beantworten. In den Blogs liest man, dass Yapital als Zahlungsmethode bei mehreren bedeutenden Händlern (zum Beispiel Rewe) möglich war, die Zahlung aber in der Praxis durch mangelnde Information des Kassenpersonals zu frustrierenden Problemen bei den anfänglich noch begeisterten Pionieren führte. Das Yapital-Logo habe ich persönlich kaum gesehen.

Auch im Kundenservice gab es viele Beschwerden bezüglich Erreichbarkeit und Problemlösung. Als ich 2013 Yapital als Kunde auf einen nicht unbedeutenden Fehler in den AGB´s aufmerksam machte, erhielt ich zwar eine freundliche Bestätigung meiner eingegangenen Nachricht, aber wochenlang keine Antwort. Erst die zweite Mail führte zu einer Antwort. Die notwendige Verbesserung der AGB´s dauerte weitere Wochen.

Quick-and-Dirty-Start im Kreditkartengeschäft

Auf die in Aussicht gestellte Mastercard für Zahlungen an den Akzeptanzstellen, die noch kein Yapital akzeptieren, wartete ich mit meinem aufgeladenen Yapital-Konto vergebens. Überforderung aufgrund der unerwartet massenhaften Anmeldungen von potenziellen Handy-Zahlern? Es deutet eher auf einen Quickand-Dirty-Start.

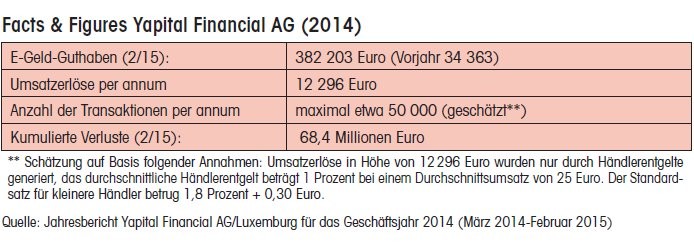

Das Kreditkartengeschäft wurde übrigens bereits Ende Februar 2015 ohne Vorwarnung eingestellt. Die Karten wurden ab sofort gesperrt. Es gab zu diesem Zeitpunkt nur "einen kleinen Nutzerkreis". Der Hintergrund waren "Probleme" mit dem Processor. Der Jahresbericht (3/2014-2/2015) des Kartenherausgebers, der luxemburgische E-Geld-Institut Yapital Financial AG, berichtet den Grund für diese drastische Maßnahme. Die US AML-Behörde Fin-Cen hatte im Juli 2014 gegen die tansanische FBME Bank (Federal Bank of Middle East) wegen Geldwäscheverdacht entsprechende Maßnahmen eingeleitet. Auch das Tochterunternehmen FBME Card Services in Zypern war betroffen. Offenbar hat Yapital Luxemburg das Processing der Yapital-Kreditkarten dort hin ausgelagert.

Nicht nur der noch vorhandene Kartenbestand wurde gesperrt, sondern auch die voraus gezahlten Einlagen in Höhe von etwa 1,5 Millionen Euro wurden auf unbestimmte Zeit eingefroren. Da stellt sich die Frage, ob Yapital gut beraten war, das Karten-Processing zu einem Processor auf Zypern auszulagern, dessen wenig renommierter Eigentümer in Tansania ansässig war. Jeder fachkundige Berater in Deutschland hätte davon abgeraten.

Am 24. November 2015 erreichte mich als Yapital-Kunde die Nachricht der Geschäftsbeendigung: "Wir möchten dir danken, dass du uns als Pionier im Mobile Payment dein Vertrauen geschenkt hast. Pioniere haben es nicht immer leicht." By the way: Offenbar nicht nur ein schwedisches Möbelhaus duzt seine Kunden in Deutschland konsequent, sondern mittlerweile auch Zahlungsdienstleister.

Ist das Versagen von Yapital das natürliche Schicksal der Pioniere im Zahlungsgeschäft? Im Englischen gibt es das Sprichwort "You can recognize a pioneer by the arrows in his back." Welcher Pfeil war tödlich?

Interchange-Senkung nicht im Geschäftsmodell berücksichtigt

In der Pressemitteilung vom 24. November 2015 werden mehrere Gründe für das Scheitern von Yapital genannt:

- Margenverfall bei den Händlereinnahmen durch die Interchange-Fee-Regulierung,

- die langsame Veränderung des Kundenverhaltens, "deutlich langsamer als von allen Marktbeobachtern prognostiziert",

- keine ausreichende Endkundengewinnung und damit keine Lösung des Henne-Ei-Dilemmas eines zweiseitigen Marktes.

Auch im Umfeld der Geschäftsaufgabe des Zahlungsdienstleisters "Clickandbuy" wird die Interchange-Fee-Senkung als Grund genannt. Die Senkung der Händlerentgelte für die Kartenakzeptanz hat im Wettbewerb natürlich indirekt Auswirkungen auf die Händlerentgelte der konkurrierenden Zahlungsdienste, die nicht kartenbasiert sind. Die Interchange-Regulierung ist aber nicht über Nacht eingetreten. Spätestens seit Juli 2013, als die Europäische Kommission den Entwurf der Verordnung vorlegte, war die Senkung absehbar und hätte in dem Business Case von Yapital berücksichtigt werden müssen.

Der zweite Pfeil im Rücken des Pioniers war die angeblich von keinem Marktbeobachter vorhergesehene zu langsame Veränderung der Zahlungsgewohnheiten. Die Veränderung war bislang ein träger evolutionärer Prozess, nicht nur in Deutschland. Es gibt noch keine überzeugenden Gründe, warum die bislang konservativen Zahlungsgewohnheiten sich auf einmal "disruptiv" entwickeln werden, es sei denn, das neue Produkt oder die Dienstleistung bietet eine Lösung für ein reales Problem im B2C- oder P2P-Zahlungsverkehr. Ein gutes Beispiel ist die Zahlungsmethode Paypal, mit der man weltweit mit wenigen Mausklicks preiswert zahlen kann. Erinnern wir uns, wie und zu welchen Kosten man vor zwanzig Jahren über sein Girokonto eine interkontinentale Überweisung initiiert hatte.

Änderung der Zahlungsgewohnheiten nicht vorhersehbar?

Ich bin aber nicht der einzige Marktbeobachter, der diese aus der Vergangenheit abgeleitete These der evolutionären Entwicklung von Zahlungsgewohnheiten vertritt. Die großen Revolutionen und Disruptionen im Zahlungsverkehr wurden schon öfter angekündigt, bislang meist Strohfeuer.

Im Zahlungsverkehr werden sich Lösungen durchsetzen, die ein konkret vorhandenes und ins Gewicht fallendes Problem des Zahlers oder des Zahlungsempfängers lösen und profitabel vermarktet werden können. Es wird aber bedenklich, wenn der Zahlungsnutzer sein Problem nicht wahrnimmt und der Anbieter mit millionenschweren Marketingbudgets den potenziellen Kunden zum Problembewusstsein erziehen will. Auch mit dreistelligen Millionenbudgets konnte bislang (20 Jahre nach Produktstart!) der renitente Verbraucher vom Produkt "Geldkarte" immer noch nicht überzeugt werden. Ohne erkennbaren Nutzen wird der Nutzer (Zahlungsgeber und/oder -empfänger) nicht bereit sein, dafür zu zahlen.

Jeder Anbieter eines Mobile-Payment-Verfahrens muss sich diesen Fragen stellen. Wo und in welcher Situation hat der Verbraucher oder Händler derzeit am physischen oder virtuellen PoS ein Problem im Zahlungsverkehr, für dessen Lösung er bereit ist zu zahlen? Irgendwie scheint mir diese Frage noch nicht so eindeutig und überzeugend beantwortet. Ohne überzeugende Antwort wird man Millionen versenken. Dieses Schicksal hat mit dem Pionier-Hut nichts zu tun.

Die von Yapital vorgebrachten Gründe für das Scheitern, IF-Senkung und langsame Änderung der Zahlungsgewohnheiten, sind zwar stichhaltig, aber waren beim Start 2013 bekannt. Bleibt noch der dritte Grund, die von Yapital nicht gelungene Lösung des Henne-Ei-Problems. Ohne Verankerung in beiden Marktseiten des Zahlungsvorgangs ist das Henne-Ei-Problem für Wallet-Lösungen auf Basis eines eigenen proprietären Systems schwer zu lösen. Paypal hat das Problem über die Marktplattform Ebay gelöst, Amazon Payment hat diese Verankerung in beiden Marktseiten ebenfalls. Ein neues Zahlungssystem als Verbundsystem von Kreditinstituten hat ebenfalls einen direkten Zugang zu beiden Marktseiten. Andere Newcomer versuchen klugerweise, dieses Henne-Ei-Problem gar nicht zu lösen, sondern nutzen "parasitär", wie zum Beispiel Apple-Pay, die bereits existierenden weltweiten Zahlungssysteme.

Wie das Beispiel Yapital zeigt, kann man das Henne-Ei-Problem nicht dadurch lösen, dass man die Einnahmen nur von der Marktseite (hier Händler) generiert, zu der man bereits Zugang hat, und der anderen Marktseite (Zahler) die Leistungen gratis anbietet. Spätestens seit der Interchange-Senkung stellt sich die Frage, ob und in welchem Umfang die Marktseite des Verbrauchers in einem zweiseitigen Markt als Einnahmequelle einbezogen werden muss. Die Frage des zu lösenden Problems des Verbrauchers im heutigen Zahlungsverkehr und damit eines zukünftigen Nutzens im Mobile Payment kann nicht länger vernachlässigt werden. Ein altes, aber noch funktionierendes Marktgesetz besagt, dass nur wer einen Nutzen hat, auch bereit ist dafür zu zahlen.

Dr. Hugo Godschalk, Geschäftsführer, PaySys Consultancy GmbH, Frankfurt am Main