Das Ergebnis der Prüfung durch die Financial Action Task Force (FATF) im Jahr 2009 in Deutschland, neue Typologien in der Geldwäsche und Terrorismusfinanzierung sowie die im Februar 2012 neu gefassten 40 FATF-Empfehlungen zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung waren unter anderem Gründe für die EU-Kommission, einen Vorschlag zur Neufassung der "Richtlinie zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung" (EU-Geldwäscherichtlinie) am 7. Februar 2013 auf den Weg zu bringen.

Unter Einbeziehung verschiedener Ausschüsse der Europäischen Union fanden daraufhin fünf sogenannte Trilog-Verhandlungen zwischen Rat, Parlament und Kommission statt. Am 20. April 2015 nahm der Rat in erster Lesung und am 20. Mai 2015 das Europäische Parlament in zweiter Lesung die 4. EU-Geldwäscherichtlinie (kurz 4. EU GwRL) an. Die Veröffentlichung im Amtsblatt erfolgte am 5. Juni 2015. Mit Ablauf der 20-tägigen Frist ist die Richtlinie am 25. Juni 2015 in Kraft getreten. Die Mitgliedsstaaten haben eine Frist von zwei Jahren zur Umsetzung in nationales Recht.

Einordnung

Die 4. EU GwRL zeichnet sich gegenüber der Vorgänger-Richtlinie1) durch eine verstärkte Institutionalisierung des risikobasierten Ansatzes zur effizienteren Bekämpfung der Geldwäsche und Terrorismusfinanzierung aus. Weitere Änderungen betreffen die Ausweitung des Kreises der Verpflichteten, strengere Vorschriften zu den Kundensorgfaltspflichten sowie eine Verschärfung der möglichen Sanktionsmaßnahmen bei Nichteinhaltung der Vorgaben der 4. EU GwRL durch die Verpflichteten.

Der gezielte Austausch von Informationen auf nationaler, europäischer und internationaler Ebene soll darüber hinaus verbessert werden. Gegenstand, Geltungsbereich und Ziel werden vom europäischen Gesetzgeber als die "Verhinderung der Nutzung des Finanzsystems der EU zum Zwecke der Geldwäsche und Terrorismusfinanzierung" definiert.2) Im sachlichen Geltungsbereich regelt die 4. EU GwRL die Geldwäsche und die Terrorismusfinanzierung.3) Der persönliche Geltungsbereich der 4. EU GwRL erstreckt sich auf Kreditinstitute, Finanzinstitute, natürliche oder juristische Personen bei der Ausübung ihrer beruflichen Tätigkeit.4)

Geltungsbereich

Der Kreis der Verpflichteten nach der 4. EU GwRL wurde um drei Gruppen erweitert beziehungsweise näher spezifiziert (Abbildung, Seite 82).

Die Auslegung für Immobilienmakler wurde neben dem Kauf und Verkauf nun auch auf die Vermietung von Immobilien ausgedehnt.5) Obwohl diese Gruppe bereits vom Geldwäschegesetz (GwG) erfasst war, wird es mit Sicherheit zum Unmut bei dieser Berufsgruppe kommen und zu weiterem Unverständnis bei den jeweiligen Kunden der Verpflichteten.

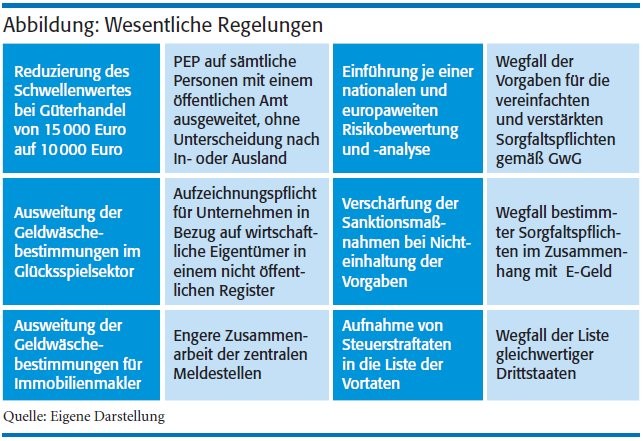

Für Personen, die mit Gütern handeln, wurde der Schwellenwert von 15 000 Euro auf 10 000 Euro oder mehr herabgesetzt.6) Dies gilt für Zahlungen die in bar getätigt oder entgegengenommen werden, unabhängig, ob in einem oder mehreren Transaktionsvorgängen.7) Auch dieser Personenkreis war bereits vom GwG erfasst.

Es kommt also lediglich zu einer Anpassung des Schwellenwerts im GwG. Wie sich dies auf die Anzahl der von den Sorgfaltspflichten zusätzlich betroffenen Vertragspartner der Verpflichteten auswirkt, bleibt abzuwarten; ebenso wie die Ausgestaltung der nationalen Spielräume durch die zuständigen Aufsichtsbehörden.

Neu in den Kreis der Verpflichteten aufgenommen wurden Anbieter von Glückspieldienstleistungen. Zuvor waren es lediglich Kasinos.8) Sorgfaltspflichten sind anzuwenden, wenn Gewinne oder Einsätze bei Glücksspielen oder beide bei Ausführung von Transaktionen die Höhe von 2 000 Euro überschreiten.9) Allerdings können die Mitgliedsstaaten unter der Voraussetzung, dass ein geringes Geldwäscherisiko attestiert wird, diesbezüglich Erleichterung bestimmen, nicht jedoch für Spielbanken.10) Aktuell sind bereits Spielbanken sowie Veranstalter und Vermittler von Glücksspiel im Internet vom GwG erfasst. Wie sich der deutsche Gesetzgeber hier positioniert und gegebenenfalls den Geltungsbereich ausdehnt, wird sich in den nächsten Monaten zeigen.

Neben dem Geltungsbereich der Verpflichteten wurde auch der Vortatenkatalog der Geldwäsche erweitert. In der Neudefinition von "kriminelle Tätigkeit"11) sind nun alle Straftaten, einschließlich Steuerstraftaten, im Zusammenhang mit direkten und indirekten Steuern erfasst. Darüber hinaus aber auch Freiheitsstrafen oder eine die Freiheit beschränkende Maßregel der Sicherung und Besserung im Höchstmaß von mehr als sechs Monaten beziehungsweise mehr als einem Jahr (je nach Rechtssystem der Mitgliedstaaten). Grundsätzlich sind diese Sachverhalte bereits in dem § 261 StGB aufgeführt, eine wesentliche Auswirkung auf die Verpflichteten ist also nicht zu erwarten.

Risikobasierter Ansatz

Die EU hat sich bereits in der Vergangenheit klar für einen risikobasierten Ansatz in der Geldwäscheprävention ausgesprochen. Diesen Weg behält sie bei und weitet ihn in mehreren Facetten aus. So führt die Kommission verpflichtend eine Bewertung der Risiken der Geldwäsche und der Terrorismusfinanzierung für den Binnenmarkt durch, die mit grenzüberschreitenden Tätigkeiten im Zusammenhang stehen (supranationale Bewertung) und leitet den Bericht darüber an die Verpflichteten weiter. Anschließend aktualisiert die Kommission ihren Bericht alle zwei Jahre oder bei Bedarf auch öfter.12) Unterstützt wird sie dabei durch die Stellungnahmen der europäischen Aufsichtsbehörden European Supervisory Authorities (ESAs).13) Auch die einzelnen Mitgliedsstaaten haben eine Risikoanalyse zu erstellen sowie die Empfehlungen der Kommission in nationale Regelungen einfließen zu lassen.14) Zu guter Letzt müssen weiterhin die Verpflichteten eine Risikoanalyse unter Betrachtung ihres konkreten Geschäftsmodells, ihrer Kunden und Produkte durchführen (Gefährdungsanalyse). Vor dem Hintergrund der Analysen auf europäischer und nationaler Ebene und der Forderung, dass sich die daraus gewonnenen Erkenntnisse in der jeweiligen Gefährdungsanalyse der Verpflichteten widerspiegeln müssen, bleibt es fraglich, wie viel Spielraum für einen risikobasierten Ansatz bei den Verpflichteten letztendlich noch bleibt.

Gegenüber der 3. EU-GwRL entfallen in der 4. EU-GwRL die konkreten Vorgaben für die verstärkten und vereinfachten Sorgfaltspflichten15) sowie die Liste der gleichwertigen Drittstaaten. Vielmehr ist nun jede Kundenbeziehung und Transaktion individuell auf ihr jeweiliges Risikopotenzial hin zu überprüfen. Dazu gibt die 4. EU GwRL in den Anhängen II und III Anhaltspunkte für das potenzielle Vorliegen von geringen beziehungsweise erhöhten Risiken. Zusätzlich wird die Kommission eine Negativliste für Hochrisikoländer verfassen.16) Leider ist die 4. EU GwRL bezüglich der entfallenen konkreten Vorgaben für die verstärkten beziehungsweise vereinfachten Sorgfaltspflichten nicht durchgängig konsequent: Politisch exponierte Personen (PEP), Korrespondenzbankbeziehungen und Kunden aus Hochrisikoländern unterliegen weiterhin den verstärkten Sorgfaltspflichten.17) Grundsätzlich ist diese Regelung bereits im GwG enthalten (wird also angewandt), was zu einem vertretbaren Mehraufwand bei den Verpflichteten führen sollte.

Wirtschaftlich Berechtigte

Eine der gravierenden Änderungen der 4. EU GwRL betrifft den Begriff des wirtschaftlich Berechtigten (nachfolgend WB). Neben der jetzt einheitlichen Definition, dass eine natürliche Person dann als WB gilt, wenn deren Eigentum oder Kontrolle an einer Unternehmensstruktur "mehr als 25 Prozent" beziehungsweise "25 Prozent zuzüglich einer Aktie" beträgt18) , gilt dies genauso für ein unmittelbares (direktes) sowie mittel bares (indirektes) Halten der Anteile über allen Ebenen der Unternehmensstruktur.19)

Damit enden nun endlich die unterschiedlichen Herangehensweisen bei Gesellschaften und Stiftungen im GwG. In der Praxis dürfte die Anzahl der natürlichen Personen, die dann als WB identifiziert werden müssen, nur geringfügig steigen.

Überraschend ist die Öffnungsklausel bezüglich des Personenkreises der WB und der Möglichkeit, bei erfolgloser Identifizierung "(...) wenn nach Ausschöpfung aller Möglichkeiten und sofern keine Verdachtsmomente vorliegen, keine Person (...) ermittelt worden ist(...)"20) den wirtschaftlich Berechtigten durch natürliche Personen aus der Führungsebene zu ersetzen. Diese Klausel stellt eine neue Herangehensweise dar und führt dazu, dass eine Kundenbeziehung nicht mehr automatisch abgelehnt werden muss und im Zweifelsfall keine Verdachtsmeldung gemäß § 11 GwG zu erstellen ist. Allerdings bleibt abzuwarten, ob der Gesetzgeber beziehungsweise die Aufsichtsbehörden auf nationaler Ebene engere Regelungen verfassen.

Erstmalig werden die Mitgliedsstaaten dazu verpflichtet, ein zentrales Register, wie beispielsweise das Handelsregister, zu führen, das präzise und aktuelle Angaben zu den WB beinhaltet.21) Der Zugang zu dem nicht öffentlichen Register soll lediglich Aufsichtsbehörden, der Financial Intelligence Unit, Verpflichteten im Rahmen der Erfüllung ihrer Sorgfaltspflichten sowie allen Personen, die ein berechtigtes Interesse nachweisen können, gestattet sein.22) Allerdings dürfen sich die Verpflichteten nicht auf dieses Register ausschließlich berufen, sondern müssen im Einzelfall risikobasiert eigene Maßnahmen zur Ermittlung beziehungsweise Feststellung des WB vornehmen.23)

Es bleibt äußerst spannend, wie der Gesetzgeber diese Anforderung umsetzen wird. Offene Fragen sind beispielsweise, wer für die zu erfassenden Angaben verantwortlich sein wird, in welchen Fälle das Register gegebenenfalls ausreichend sein könnte und ob europaweite Register zur Verfügung stehen werden. Es bleibt die Sorge, dass der Gesetzgeber den Verpflichteten die Aufgabe der Aktualität und Verlässlichkeit für die Eintragungen in dem Register überträgt - analog zu dem Vorgehen bei § 24c KWG.

Politisch exponierte Personen

Der Begriff politisch exponierte Person (PEP) wurde in der 4. EU GwRL klarer und umfassender definiert, insbesondere welcher dem PEP nahestehender Personenkreis zusätzlich zu betrachten ist. Außerdem wurde der Begriff PEP auf sämtliche Personen mit einem öffentlichen Amt - ohne Unterscheidung nach In- oder Ausland - ausgeweitet.24) Neu wurden in die Kategorie PEP aufgenommen:

- Mitglieder der Führungsgremien politischer Parteien,

- Mitglieder von Rechnungshöfen,

- Mitglieder der Leitungsorgane von Zentralbanken,

- Direktoren, stellvertretende Direktoren und Mitglieder des Leitungsorgans bei internationalen Organisationen.

Funktionsträger aus den mittleren oder niedrigeren Positionen in Bezug auf PEP wurden ausgeschlossen.25)

Es bleibt abzuwarten, ob der Gesetzgeber die Definition des PEP (mit Familienmitgliedern und bekanntermaßen nahestehende Personen) nun endlich ins GwG aufnimmt oder dies wieder den einzelnen Aufsichtsbehörden überlässt. Diese würden gegebenenfalls wieder ihre eigene Verwaltungspraxis aufstellen (zum Beispiel die Auslegungs- und Anwendungshinweise der Deutschen Kreditwirtschaft in Deutschland).

Sorgfaltspflichten bei E-Geld

Geknüpft an eine geringe Risikobewertung durch den Mitgliedsstaat ist es für die betroffenen Verpflichteten zulässig, bestimmte Sorgfaltspflichten gegenüber Kunden nicht zu erfüllen.26) Dazu müssen sämtliche risikomindernde Voraussetzungen nach Art. 12 Abs. 1 a bis e erfüllt sein. Hierbei handelt es sich vorwiegend um Produkteigenschaften, wie zum Beispiel

- die E-Geld-Karte ist nicht wieder aufladbar,

- die Beschränkung der Nutzung pro Monat,

- ein Limit von 250 Euro,

- keine Nutzung von anonymem E-Geld.

Durch die Umsetzung der zweiten E-Geld-Richtlinie und die in diesem Zusammenhang vorgenommenen rechtlichen Änderungen, sind die vorgenannten Aspekte bereits zu wesentlichen Teilen in § 25n Kreditwesengesetz umgesetzt worden. Es handelt sich also mehr um eine europäische Harmonisierung der teilweise sehr unterschiedlichen Handhabungen der Mitgliedsstaaten.

Sanktionen

Weitreichende und strenge Sanktionsmaßnahmen bei der Nichteinhaltung der Vorgaben hat der europäische Gesetzgeber in der 4. EU GwRL vorgesehen. Diese müssen "wirksam, verhältnismäßig und abschreckend sein".27) Hiernach sollen die Mitgliedsstaaten Verstöße gegen

- Sorgfaltspflichten (Art. 10 - 24),

- Verdachtsmeldungen (Art. 33 - 35),

- Aufbewahrung von Aufzeichnungen (Art. 40),

- interne Kontrollen (Art. 45 und 46)

sanktionieren, "wenn es sich um schwerwiegende, wiederholte oder systematische Verstöße oder eine Kombination davon handelt".28) Es sollen maximale Bußgelder generell gegen das verpflichtete Unternehmen in Höhe von mindestens 1 000 000 Euro29) beziehungsweise bei Kredit- und Finanzinstituten von mindestens 5 000 000 Euro oder zehn Prozent des jährlichen Gesamtumsatzes30) verhängt werden. Zusätzlich soll bei Kredit- und Finanzinstituten eine maximale Geldbuße von mindestens 5 000 000 Euro gegen natürliche Personen verhängt werden können.31) Darüber hinaus soll der angloamerikanische Ansatz "name and shame" eingeführt werden, sofern datenschutzrechtliche Vorgaben dem nicht widersprechen. Konkret sollen die betroffenen Unternehmen namentlich und mit der Art des vorliegenden Verstoßes öffentlich bekannt gegeben werden.32)

Darüber hinaus sind sämtliche durch die zuständige Aufsichtsbehörde verhängten verwaltungsrechtlichen Sanktionen oder Maßnahmen an die europäischen Aufsichtsbehörden (European Supervisory Authorities, ESAs) zu melden.33)

Nach aktueller Fassung des GwG beträgt das zu verhängende maximale Bußgeld 100 000 Euro. Die Vorgaben der 4. EU GwRL stellen eine extreme Verschärfung dar. Die Bußgelder werden um ein Zehnfaches beziehungsweise Fünfzigfaches erhöht. Zusätzlich werden Verstöße bei internen Kontrollen der Verpflichteten unter Bußgeldandrohung gestellt. Letzteres ist deshalb problematisch, weil der deutsche Gesetzgeber keine Hilfestellungen für die durch den Geldwäschebeauftragten beziehungsweise Verpflichteten durchzuführenden Kontrollhandlungen gibt.

Chancen verpasst

Die bereits schon mehrfach angekündigte, jedoch immer wieder verschobene 4. EU GwRL ist nun am 25. Juni 2015 in Kraft getreten. Wirklich wegweisende und elementare Neuerungen bei der Bekämpfung der Geldwäsche und Terrorismusfinanzierung sind nach jetzigem Stand nicht zu erkennen. Die Möglichkeit notwendige Akzente zu setzen, um den aktuellen Problemen bei der Geldwäschebekämpfung und besonders der Terrorismusfinanzierung wirkungsvoll entgegentreten zu können, wurde verpasst. Allerdings ist auch die Frage nach der Zumutbarkeit für die Verpflichteten nicht aus den Augen zu verlieren.

Von der neuen Richtlinie dürfen die Verpflichteten in diesem Spannungsfeld keine Entlastung erwarten. Welche Maßnahmen sie am Ende umzusetzen haben, hängt weitgehend davon ab, wie der deutsche Gesetzgeber an die Aufgabe der nationalen Umsetzung herangeht. Auch das Kräftemessen zwischen der europäischen und der nationalen Aufsicht, der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) - also welche Rolle die BaFin nach dem 25. Juni 2017 als deutsche Aufsicht für die betroffenen Institute noch spielt - dürfte für die Verpflichteten hierzulande nicht unbedeutend sein.

1) RL 2005/60/ EG des Europäischen Parlaments und des Rates vom 5. 2. 2013.

2) RL, Artikel 1, Absatz 1).

3) RL, Artikel 1, Absatz 2) und Absatz 5).

4) RL, Artikel 2, Absatz 1).

5) RL, Artikel 2, Absatz 1, Nr. 3d).

6) RL, Artikel 2, Absatz 1, Nr. 3e).

7) RL, Artikel 2, 11, Absatz c).

8) RL, Artikel 2, Abs. 1, Nr. f).

9) RL, Artikel 11, Absatz d).

10) RL, Artikel 2, Absatz 2).

11) RL, Artikel 3, Absatz 4), Nr. f).

12) RL, Artikel 6, Abs. 1) und 3).

13) RL, Artikel 6, Abs. 5).

14) RL, Artikel 6, Abs. 4).

15) RL, Artikel 15, Abs. 1) und Artikel 18, Abs. 3).

16) RL, Artikel 9, Abs. 2).

17) RL, Artikel 18, Abs. 1).

18) RL, Artikel 3, Absatz 6a i).

19) RL, Artikel 3, Absatz 6a i).

20) RL, Artikel 3, Absatz 6a ii).

21) RL, Artikel 30.

22) RL, Artikel 30, Absatz 5).

23) RL, Artikel 30, Absatz 8 und 9).

24) RL, Artikel 3, Absatz 9).

25) RL, Artikel 3, Absatz 9).

26) RL, Artikel 12, Absatz 1).

27) RL, Artikel 58, Absatz 1).

28) RL, Artikel 59, Absatz 1).

29) RL, Artikel 59, Absatz 2, Nr. e).

30) RL, Artikel 59, Absatz 3, Nr. a).

31) RL, Artikel 59, Absatz 3, Nr. b).

32) RL, Artikel 50, Absatz 2, Nr. a).

33) RL, Artikel 60, Absatz 1).

31) RL, Artikel 59, Absatz 3, Nr. b).

32) RL, Artikel 50, Absatz 2, Nr. a).

33) RL, Artikel 60, Absatz 1).

Martin Zapatka, Untershausen, ist selbstständiger Berater für aufsichtsrechtliche Themen, unter anderem zur Geldwäscheprävention, Terrorismusfinanzierung, sonstige strafbare Handlungen und MaRisk-Compliance.E-Mail: martin.zapatka[at]zapatka[dot]info