Ein Konto eröffnen, einen Kredit beantragen, Fonds einkaufen: Das kann man heute alles bequem in wenigen Minuten vom Sofa aus erledigen. Möglich machen das Fintechs.1) Die jungen Technologieunternehmen digitalisieren die klassischen Finanzdienstleistungen und stellen sie online zur Verfügung. Was früher umständlich über mehrere Tage oder Wochen hinweg bei Banken und Sparkassen zum Teil manuell abgewickelt werden musste, lässt sich heute per Mausklick erledigen.

Die Bankenbranche wird durch diese Entwicklung enorm unter Druck gesetzt. Sie hat den Digitalisierungstrend schlichtweg verschlafen. Bereits zu Beginn des Internet-Zeitalters überließen sie die Online-Bezahlung dem Unternehmen Paypal, anstatt ein eigenes Angebot zu entwickeln. Mit Paydirekt reagieren Banken und Sparkassen jetzt - das Angebot kommt aber deutlich zu spät. Paypal hat sich längst als Standard für die Online-Bezahlung etabliert. Und das hat gravierende Folgen: Denn die Bank selbst ist nur noch im Hintergrund an der Transaktion beteiligt. Sie hat damit keinen direkten Zugriff mehr auf die Kunden, kann die Markenbindung nicht festigen und nicht auf ihre Produkte und Dienstleistungen hinweisen.

Paypal war der Anfang

Paypal war aber nur der Anfang. Fast täglich kommen heute neue mobile oder webbasierte Angebote hinzu: Von der Kontoverwaltung über die Kreditvergabe bis zur Anlageberatung greifen Fintechs tief in das Stammgeschäft von Banken und Sparkassen ein. Das Wachstum der Branche ist enorm. Wie aus einer jüngeren Studie der Unternehmensberatung KPMG hervorgeht, wurde 2015 mit 19,1 Milliarden US-Dollar ein neues Rekordniveau bei den Investition in Fintech-Startups realisiert.2) Vor allem der europäische Markt wächst rasant. Junge, schnell gewachsene Unternehmen - wie Transferwise, Funding Circle, Number26 oder Kreditech - setzen jetzt alles daran, von der neu gewonnen Größe zu profitieren und den etablierten Banken weitere Marktanteile wegzunehmen.

Schicke Portale reichen nicht

Doch wie können Banken auf diesen Trend reagieren? Einig sind sich alle: Die großen Bankhäuser haben eine zeitgemäße Kundeninteraktion in den letzten Jahren vernachlässigt. Immer weniger Menschen gehen in eine Bankfiliale. In der digitalen Welt haben die traditionellen Geldinstitute außer Online-Banking nicht viel zu bieten. Ein schickes neues Kundenportal reicht jedoch nicht aus, um den Kurs zu korrigieren. Wer von Fintechs lernen will, muss verstehen, was sich hinter den trendigen Webseiten wirklich verbirgt: Fintechs haben erstmals die gesamte Wertschöpfungskette eines Finanzdienstleisters digitalisiert - vom Vertrieb über die Risiko- und Bonitätsprüfung, die Datenverarbeitung bis zum Backoffice. Auf diese Weise konnten sie das Bankengeschäft auf eine neue Qualitätsebene heben und es deutlich schneller, effizienter und kundenfreundlicher machen. Das ist das eigentlich Revolutionäre an ihnen.

Für die klassische Bank steht also ein radikales Umdenken an. Anstatt lediglich innerhalb ihrer Abteilungen auf elektronische Dokumente und Datenbanken zu setzen, müssen zukünftig auch die Übergänge zwischen den Wertschöpfungsbereichen digitalisiert werden. Erst ein solches digitales "Streamlinen" ermöglicht es, den gesamten Prozess für die Anlage eines Girokontos oder eines Kredits durch die IT zu steuern. Die Mitarbeiter der Finanzinstitute schreiten dann nur noch ein für das "Management by Exception" - also die Ausnahmebearbeitung. Aber auch hier gilt: Der Mitarbeiter trifft zwar die Entscheidung, die Konsequenz dieser Entscheidung wird aber von der IT gesteuert. Das beschleunigt die Prozesse erheblich. Denn gerade an den noch nicht digitalisierten Schnittstellen ging bisher enorm viel Effizienz verloren.

Change-Prozess

Für die traditionsverhaftete Bankenbranche kommt eine solche digitale und strukturelle Transformation allerdings einem Erdbeben gleich. Verkrustete Strukturen müssen aufgebrochen und Mitarbeitern völlig neue Aufgaben zugewiesen werden. Dafür empfiehlt es sich, zunächst mit einem Leuchtturmprojekt zu starten. Auf diese Weise lassen sich Erfahrungen sammeln und Mitarbeiter Schritt für Schritt für den Change-Prozess gewinnen.

Besonders eignet sich dafür die Finanzdienstleistung Factoring. Und zwar aus einer ganzen Reihe von Gründen: Zum einen ist beim Factoring aufgrund der großen Datenmengen, die tagtäglich anfallen, per se ein hoher Grad an Automatisierung erforderlich, um das Produkt erfolgreich am Markt anbieten zu können. Desweiteren ist Factoring ein boomender Markt: Die Umsätze der Mitglieder des Deutschen Factoring-Verbandes steigen seit Jahren an. Im vergangenen Jahr wurde die 200-Milliarden-Euro-Marke geknackt - ein Ende des Wachstums ist derzeit nicht abzusehen.3) Bei Mittelständlern und Kleinunternehmen wird das Produkt als Alternative zum Bankenkredit immer beliebter. Das Factoring hat sich längst von seinem Nischendasein befreit und als wichtige Finanzierungssäule des Mittelstandes etabliert. Für Banken bietet Factoring daher die Möglichkeit, Umsätze anzukurbeln, die durch das fehlende Zinsgeschäft brachliegen.

Vertrieb automatisieren

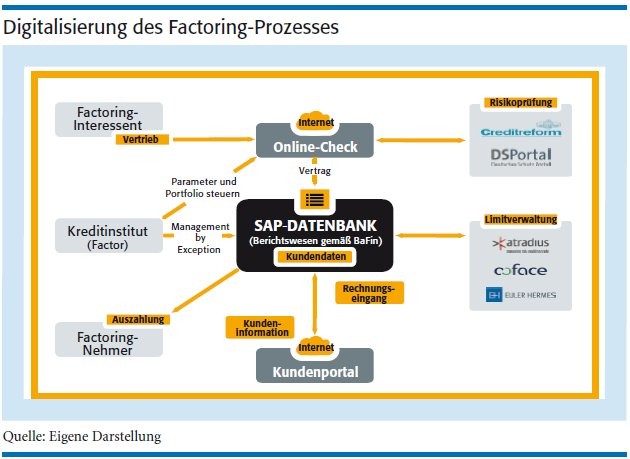

Da im Factoring-Geschäft täglich enorme Mengen an Daten anfallen, wie Rechnungen, Stammdaten, Angaben zu Limiten und Zahlungsvorgängen, ist es entscheidend, diese schnell und trotzdem sicher zu bearbeiten. Eine hochgradig automatisierte Lösung, mit dem sich die Prozesse rund um den Ankauf offener Handelsforderungen digitalisieren lassen, ist hier am besten geeignet. Über Schnittstellen zu Kreditversicherern oder der Wirtschaftsauskunftei sollten dann alle für den Factoring-Prozess relevanten Daten automatisch und abrufbar sein. Über ein an das System angeschlossenes Kundenportal können die Factoring-Nehmer bequem den aktuellen Stand der Rechnungsbearbeitung oder der Auszahlungsquote einsehen (siehe Abbildung).

Entscheidend ist für Banken vor allem, auch den Vertriebsprozess zu automatisieren. Denn die Identifikation und Qualifikation von Kundenkontakten ist in der Finanzbranche und speziell im Asset-Geschäft enorm aufwendig. Banken müssen eine besonders genaue Risikoprüfung ihrer Kunden vornehmen, um das Ausfallrisiko zu minimieren. Ohne Digitalisierung nimmt dies viel Zeit in Anspruch. Vom Vertriebsgespräch bis zur ersten Auszahlung vergehen oft Wochen - für den Fall, dass das Unternehmen die Prüfung überhaupt besteht. Kundenfreundlich ist das nicht. Und effizient ist es auch nicht: Denn erst betreiben Banken viel Aufwand, um an Neukunden zu kommen, um sie dann nach aufwendiger Prüfung wieder auszuschließen. Das ist teuer und frustrierend für alle Beteiligten.

Zukunftsfähige IT

IT-Lösungen mit im System hinterlegten Parametern ermöglichen es, direkt am Bildschirm den Vertrag anzulegen. Die IT prüft auf zugelassene Branchen, Bonitätskriterien und Limit-Konditionen. Auf diese Weise können Banken ihr Portfolio zudem beliebig steuern. Die benötigten Informationen holt sich das System aus hinterlegten Quellen. Dauerte der Abschluss eines Factoring-Vertrages früher bis zu drei Monate, kann dieser mit solchen Direktlösungen im Beratungsgespräch unterschrieben werden. Und noch etwas sollten Banken im Blick haben, wenn Sie auf den Digitalisierungstrend aufsetzen: Die eingesetzte IT sollte die steigenden Anforderungen an das Berichtswesen vorschriftsmäßig erfüllen. Banken brauchen dazu hochmoderne, zukunftsfähige IT-Systeme, die sich an die sich ständig verändernden Anforderungen anpassen lassen. Die Zeit der Individuallösungen und Kleinsysteme ist vorbei. Erforderlich sind stattdessen flexible ERP4) -Systeme mit globaler Kompetenz. Solche Standard-Lösungen schaffen zudem die unbedingt erforderlichen Grundlagen für ein einheitliches IT-System innerhalb einer Bankengruppe - egal ob lokal, national oder global. Nebenbei sei angemerkt: Die Vorgaben des Kreditwesengesetzes könnten für die neuen Anbieter zum Fallstrick werden. Denn die Fintechs haben hier ihre Hausaufgaben meist noch nicht gemacht: Hinter den schönen Oberflächen wird oft noch mit selbstgebastelten Individuallösungen hantiert. Um langfristig am Markt zu bestehen, brauchen sie aber zuverlässige und leistungsfähige IT-Systeme.

1) Finanztechnologie (verkürzt Fintech).

3) Vgl. Hartmann-Wendels, "Das Factoring-Geschäft überspringt die 200-Milliarden-Euro-Marke", FLF 4/2016, S. 162 f.

4) Enterprise-Resource-Planning (ERP).

Otto Johannsen, Neuss, ist Gründer und Geschäftsführer der Fidis GmbH, einem internationalen Anbieter von Standard-Software für Factoring- und ABS-Prozesse basierend auf SAP. Zuvor war Johannsen unter anderem bei der DG Diskontbank tätig.E-Mail: info[at]fidis[dot]de