Die Beurteilung des Jahresabschlusses ist ein etabliertes Verfahren, um den wirtschaftlichen Erfolg eines Unternehmens zu interpretieren. Die Schwerpunkte sind dabei durch die unterschiedlichen Interessen der jeweiligen Stakeholder geprägt. Grundsätzlich lassen sich die Struktur-, Rentabilitäts-, Liquiditäts- und Produktivitätsanalyse unterscheiden. Daneben findet man auch noch eine Vermögens-, Finanzierungs- und Ergebnisanalyse. Speziell Fremdkapitalgeber und Bürgen werden dabei insbesondere prüfen, wie es um die Liquidität, Rentabilität und die Finanzierungsstruktur des Unternehmens steht, für das sie Geld ausleihen.

Dabei stellt sich die Frage, ob nicht im Zeitalter des digitalen Datenaustausches und von Publikationen im Internet mit Ad-hoc-Mitteilungen, Zahlungserfahrungen und publizierten Analystenreports die Jahresabschlussanalyse eine überkommende Methode ist. Hinzu kommt die allgemeine Kritik, dass der Jahresabschluss ja nur die Unternehmenssituation zu einem bestimmten Zeitpunkt widerspiegelt, Bewertungs- und Ansatzwahlrechte die wahre Unternehmenssituation verschleiern können und bei der Veröffentlichung des Jahresabschlusses die Zahlen ja in der Regel mindestens sechs Monate alt sind und in unserer schnelllebigen globalen Wirtschaft damit keine Aussagekraft mehr besitzen.

Erfahrungen zeigen allerdings, dass für Unternehmensprognosen bezüglich der finanziellen Stabilität mit einer Fristigkeit von einem Jahr und mehr gerade Jahresabschlüsse einen guten Indikator darstellen. Dieses gilt speziell dann, wenn im Zeitvergleich drei Abschlussergebnisse vorliegen und auch verglichen werden können.1) Andere Untersuchungen zeigen, dass sich auch publizierte Ratings von Rating-Agenturen, die als Schatten-Ratings verwendet werden, rein auf der Basis von Jahresabschlussdaten zu einem hohen Anteil nachstellen lassen. Ein solches Vorgehen verwendet man, wenn der eigene Datenbestand nicht ausreicht, um damit ein vollständiges Rating zu entwickeln. Dieses zeigt, welchen großen Einfluss die Jahresabschlussdaten auch bei einem Urteil einer Rating-Agentur haben.

Jahresabschlussdaten

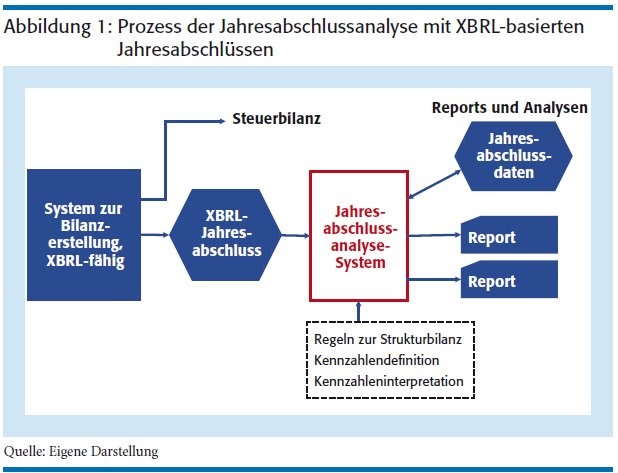

Seit über einer Dekade wird als Datenformat XBRL ("eXtensible Business Reporting Language") als Standard zum Austausch von Finanzdaten propagiert.2) Jahresabschlüsse lassen sich als Datei im XBRL-Format abspeichern und bereitstellen. Die mit diesem "Auszeichnungsformat" gekennzeichneten Jahresabschlussdaten können, wenn Analyseprogramme das XBRL-Format kennen, eingelesen und den entsprechenden Jahresabschlusspositionen automatisch zugewiesen werden. Damit entfällt die mühsame manuelle Dateneingabe der Jahresabschlüsse.

Es wird möglich, eine vollautomatische Analyse der Daten vom Einlesen über Umgruppierungen von Werten, dem Berechnen von Kennzahlen bis hin zu einem Bilanz-Rating vorzunehmen. Bislang standen nur sehr wenige Jahresabschlüsse im XBRL-Format zur Verfügung (siehe Abbildung 1, Seite 217).

Diese Situation mag sich nun zumindest in Deutschland ändern. Aufgrund des E-Bilanzverfahrens sind die Unternehmen gezwungen, ihre Steuerbilanzen bei den Finanzverwaltungen in digitaler Form einzureichen. Das verwendete Format ist bereits XBRL-basiert. Die entsprechenden Softwaresysteme, mit denen die Jahresabschüsse erstellt werden, sind daher inzwischen in der Lage, XBRL-fähige Jahresabschlüsse zu erstellen.

Darüber hinaus wird in einem ELBA3) -Projekt, getrieben durch die Kreditinstitute, daran gearbeitet, dass auch die Handelsbilanzen für Dritte im XBRL-basierten Format zur Verfügung gestellt werden können. Damit dürfte die Zahl der XBRL-basierten Jahresabschlüsse rasch anwachsen. Im internationalen Vergleich ist darüber hinaus zu berücksichtigen, dass es zum Beispiel in England, Frankreich oder Belgien staatlich verfügbar gemachte Jahresabschlussdatenbanken gibt, aus denen man in strukturierter Form Jahresabschlussdaten abrufen kann.

Normierung der Analyse

Will man die Jahresabschlüsse standardisiert beurteilen und auch miteinander vergleichen, so ist es notwendig, Bewertungswahlrechte so gut wie möglich zu egalisieren und zum Beispiel auch Geschäfte innerhalb eines Konzerns herauszurechnen, welche die wahre Situation des Unternehmens verschleiern könnten. Beispiele für solche Korrekturen sind

- die Egalisierung von Brutto- und Nettoausweisen,

- die Saldierung von Bilanzierungshilfen,

- die Saldierung von Bewertungsfreiheiten und Ansatzwahlrechten,

- das Herausrechnen von Geschäften mit Gesellschaftern oder von Geschäften mit Unternehmen im Konzernverbund,

- das Zusammenführen von Positionen gleicher Fristigkeit oder

- die Differenzierung der Gewinn- und Verlustrechnung nach Erfolgsquellen.

Ein Beispiel für einen Strukturjahresabschluss zeigt Abbildung 2.

Auch im internationalen Geschäft können Strukturjahresabschlüsse ein wichtiges Hilfsmittel sein. Hier geht es darum, länderspezifische Regelungen zu neutralisieren, um auch Unternehmen, die nach unterschiedlichen Regeln bilanzieren, vergleichbar zu machen. Auch dieses ist automatisiert möglich, wenn man länder- oder regionenspezifische Regelwerke definiert, die den jeweiligen Jahresabschluss so gut wie möglich in ein neutrales Standardformat überführen, das länderübergreifend zur Jahresabschlussanalyse eingesetzt wird.

Möglichkeiten der Analyse

Die klassischen Methoden der Jahresabschlussanalyse basieren darauf, dass Kennzahlen bezüglich betriebswirtschaftlicher "Normen" geprüft werden. Stehen mehrere Jahresabschlüsse zur Verfügung, so werden Kennzahlen zusätzlich einem Zeitvergleich unterzogen. Die Abbildung 3 beschreibt typische Kennzahlen, die üblicherweise in eine Analyse einbezogen werden.

Um die finanzielle Stabilität des Unternehmens zu prüfen, ist der Cashflow die geeignete Kennzahl. Mit ihm wird deutlich, ob das Unternehmen durch seine Geschäftstätigkeit Liquidität aufbaut oder vernichtet. Wenn insbesondere Letzteres über einen längeren Zeitraum stattfindet, dann ist dieses ein Alarmsignal bei der Prüfung bezüglich zukünftiger Zahlungsfähigkeit. Einen noch weiteren und differenzierteren Einblick dazu liefert die Kapitalflussrechnung, bei der eine Aufgliederung des Cashflows nach laufender Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit erfolgt. Hier wird noch deutlicher, ob zum Beispiel im operativen Geschäft Mittel erwirtschaftet werden.

Interpretationsregeln und Analysetexte

Neben der Präsentation klassischer Kennzahlen und deren grafischer Aufbereitung sind weiterentwickelte Analysesysteme auch so gestaltet, dass sie über Interpretationsregeln zur Analyse von Jahresabschlusspositions- und Kennzahlenveränderungen verfügen. Das Ergebnis können dann aussagefähige Analysetexte sein. Die Ergebnisse einer solchen Interpretation werden dem Leser auch schriftlich präsentiert. So erhält er einen vollständig automatisiert erstellten Analysebericht, der um textuelle Interpretationen angereichert ist. Ein beispielhafter Ausschnitt findet sich in Abbildung 4.

Will man ein auf mathematischen Verfahren basierendes Rating von Unternehmen vornehmen, so wird dazu ein umfangreicher Datenbestand benötigt, der auch Insolvenzfälle enthalten muss. Zumeist verbietet sich dieses Vorgehen, da nicht ausreichendes Datenmaterial zur Verfügung steht.

Eine Alternative zur Rating-Entwicklung kann eine Kalibrierung mithilfe eines Schatten-Ratings sein.4)

Dazu greift man auf Ratings einer verlässlichen Quelle zurück, für die auch die Jahresabschlussdaten zur Verfügung stehen. Man versucht nun, durch statistische Verfahren diese Ratings mittels Kennzahlen möglichst gut nachzustellen. Dabei ist festzustellen, dass dafür einige wenige Kennzahlen (üblicherweise in der Größenordnung sechs bis zehn) zumeist ausreichend sind. Dieses sind dann generell auch Kennzahlen, die man bei einer klassischen Kennzahlenanalyse besonders im Fokus haben sollte. Typische Beispiele finden sich in Abbildung 5.

Für gut eingestellte Ratings ist anzumerken, dass etwa 90 Prozent der "schlechten" Unternehmen erkannt werden, wohingegen die Trefferquote bei "guten" Unternehmen bei circa 75 Prozent liegt.5) Damit werden zu viele eigentlich positiv zu bewertende Unternehmen schlecht beurteilt. Als Konsequenz wird man daher dieses Segment der "Schlecht"-Bewertungen noch einmal individuell beurteilen, um eventuelle weitere Aspekte zu berücksichtigen.

Benchmarking durchführen

Um den jeweiligen Jahresabschluss sachgerecht einschätzen zu können, sind auch Vergleiche mit anderen Unternehmen notwendig, die entweder in der gleichen Branche und/oder der gleichen Größe agieren. Dazu sind für den vorhandenen Bestand an Jahresabschlüssen entsprechende Teilgruppen als sogenannte Peergroups zu bilden.

Dieses wird möglich, wenn neben den Jahresabschlussdaten auch weitere Informationen, wie Branchencodes, Region oder Mitarbeiteranzahl erfasst sind. Mit diesen Unternehmen wird nun ein Benchmarking durchgeführt, um die Jahresabschlussergebnisse zu vergleichen und damit die Unternehmensperformance zu beurteilen und besser einzuordnen.

Eine weitere Möglichkeit stellt schließlich das Hochrechnen von Szenarien auf Basis der Jahresabschlussdaten dar. Damit kann zum Beispiel überprüft werden, über welche finanzielle Stärke ein Unternehmen verfügt, um einen bestimmten Umsatzrückgang in einer Folgeperiode zu verkraften. Zu diesem Zweck sind für die Jahresabschlüsse entsprechende Wirkungszusammenhänge hinterlegt, die bei diesen Simulationen greifen.

Weniger Aufwand

Die Jahresabschlussanalyse ist nach wie vor eines der wichtigsten Hilfsmittel, um als externer Stakeholder den Erfolg und die finanzielle Situation eines Unternehmens zu beurteilen. Ausgefeilte Analyseprogramme helfen, positive Entwicklungen aufzuzeigen, aber auch Schwächen offenzulegen. Dabei werden nicht nur Kennzahlentableaus erzeugt, teilweise findet auch eine automatisierte Kennzahleninterpretation statt, und die Daten können mit Vergleichsgruppen ähnlicher Unternehmen besser eingeordnet werden. Bisher war die Jahresabschlussanalyse durch umfangreiche manuelle Tätigkeiten gekennzeichnet und damit sehr aufwendig.

Dieser Aufwand reduziert sich nicht nur durch eine systemimmanente Kennzahleninterpretation, auch die zukünftig verstärkten Möglichkeiten des Nutzens digitaler Standards werden merklich den sonst notwendigen Eingabeaufwand reduzieren. Daher bleibt die Jahresabschlussanalyse ein ganz wichtiger Baustein bei der Beurteilung eines Unternehmens.

1) Vgl. Coenenberg, A. G., Haller, A., Schulze, W. (2014), Jahresabschluss und Jahresabschlussanalyse: betriebswirtschaftliche, handelsrechtliche, steuerrechtliche und internationale Grundlagen - HGB, IAS/IFRS, US-GAAP, DRS. 23. Aufl., Stuttgart: Schäffer-Poeschel.

2) Vgl. Scherr, E. P. A. (2013), Improving financial reporting using XBRL: opportunities and challenges, Diss., Erlangen-Nürnberg.

3) Elektronische Bilanzabgabe, kurz ELBA.

4) Vgl. Erlenmaier, U. (2011), The Shadow Rating Approach: Experience from Banking Practice. In: Engelmann, B., Raumeier, R. (Hrsg.): The Basel II Risk Parameters. Berlin, Heidelberg: Springer Verlag, S. 37-74.

5) Vgl. Schumann, M. (2008), Der Jahresabschluss als Komponente einer automatisierten Bonitätsprüfung. In: van Koeverden, A., Schneider-Maessen, J., Schumann, M., Weiß, B., Das Credit Management als der Informationsaggregator "Kenne Deine Kunden", Goch: Boss, S. 33-48.

Prof. Dr. Matthias Schumann, Göttingen,hat seit 1991 eine Professur für Betriebswirtschaftslehre und Wirtschaftsinformatik an der Universität Göttingen inne. Er ist Gesellschafter der Prof. Schumann GmbH, einem Unternehmen, das Standardsoftware und Beratungsleistungen für das Thema Kreditmanagement anbietet.E-Mail:matthias.schumann[at]prof-schumann[dot]de