Ein Forderungsausfall kann ganze Existenzen bedrohen. Gleichzeitig wird der Margendruck für die Unternehmen immer höher. Zentralregulierung und Factoring sind Instrumente, die zum einen den Forderungsausfall absichern und zum anderen die Verhandlungspositionen der Unternehmen gegenüber Lieferanten und Abnehmern stärken. Durch den Beitritt zu einem Einkaufsverband in Verbindung mit der Zentralregulierung können bessere Konditionen bei den Lieferanten erzielt werden. Factoring wiederum bietet den Unternehmen die Möglichkeit, längere Zahlungsziele zu vergeben und deckt gleichzeitig die Risiken des Forderungsausfalls ab. Beide Instrumente können parallel verwendet werden.

Was ist Zentralregulierung?

Zentralregulierung ist kein geschützter Begriff. Es gibt verschiedene Anbieter und unterschiedliche Ausprägungen. Die nachfolgenden Ausführungen können bei einzelnen Verbänden entsprechend variieren.

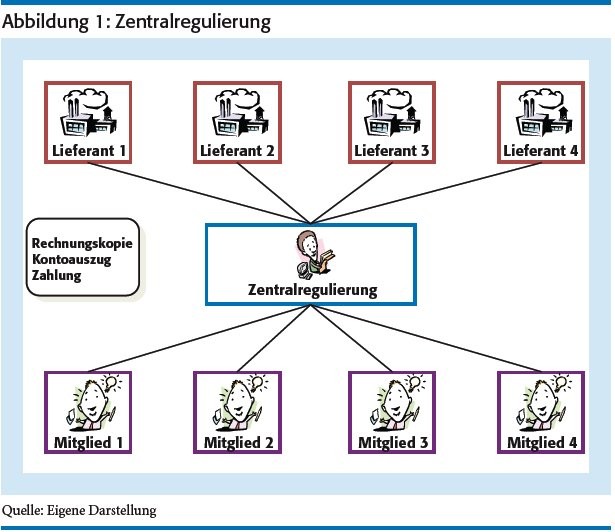

In einem Einkaufsverband bündeln mehrere Unternehmen einer Branche ihre Kräfte. Die Bündelung verfolgt je nach Verband verschiedene Ziele. Beispielhaft zu nennen sind die Verbesserung der Einkaufskonditionen, ein einheitlicher Außenauftritt sowie die gemeinsame Bearbeitung der Herausforderungen des Marktes (beispielsweise Bestellportal). Für das Zahlungsclearing mit gleichzeitiger Absicherung der Forderungen für den Lieferanten werden verschiedene Varianten genutzt. Zu unterscheiden sind in erster Linie die Zentralfakturierung und die Zentralregulierung.

Bei der Zentralfakturierung bestellen die Unternehmen (Mitglieder) im Namen und Auftrag des Verbands. Fakturiert wird zentral an den Verband. Der Lieferant hat somit nur Forderungen gegenüber dem Verband. Bei der Zentralregulierung dagegen bestellen die Mitglieder in eigenem Namen (Abbildung 1, Seite 213). Die Rechnung wird auf den Namen des Mitglieds ausgestellt. Die Zahlung erfolgt in beiden Fällen zentral über den Verband und zum Zeitpunkt der Fälligkeit. Zusätzlich bietet die Zentralregulierung die Absicherung der Forderungen der Lieferanten gegenüber den Mitgliedern des Verbands und bündelt die Zahlungsströme.

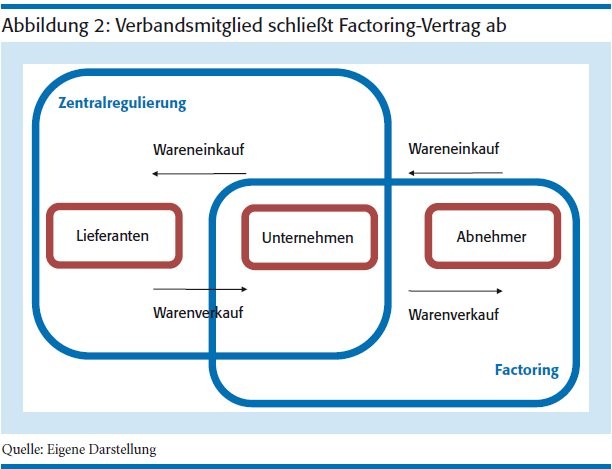

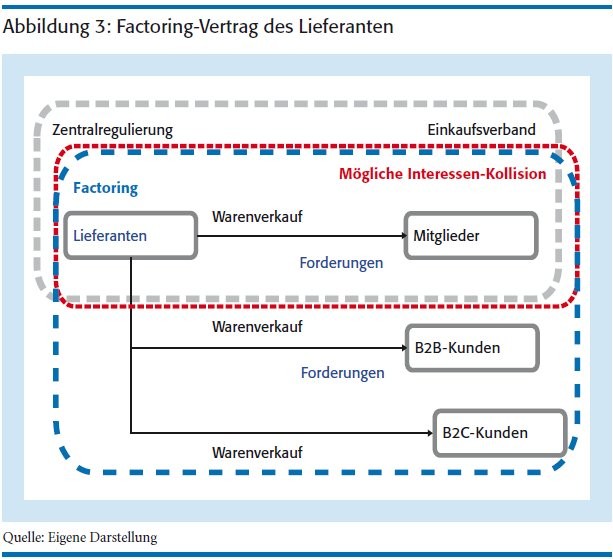

Factoring und Zentralregulierung treffen in verschiedenen Konstellationen aufeinander. Im ersten Beispiel schließt das Unternehmen gemäß Abbildung 2, Seite 214, (Mitglied des Verbands) einen Factoring-Vertrag ab. Im zweiten Beispiel erfolgt die Kombination von Factoring und Zentralregulierung durch einen Factoring-Vertrag des Lieferanten (siehe Abbildung 3, Seite 214).

Factoring des Mitglieds

Beispiel 1: Der Zentralregulierer übernimmt zu 100 Prozent das Risiko des Ausfalls der Mitglieder. Zur Absicherung seines Risikos werden im Gegenzug alle Rechte der Lieferanten aus der Forderung abgetreten. Dies betrifft insbesondere den verlängerten Eigentumsvorbehalt, durch den im Falle eines Ausfalls die Rechte an den gelieferten Waren sowie den Forderungen aus dem Weiterverkauf dieser Waren gesichert werden.

Im Factoring werden die Forderungen aus dem Weiterverkauf der Waren an das Factoring-Institut verkauft. Das Mitglied erhält den Kaufpreis in der Regel bis zu 90 Prozent direkt ausgezahlt. Der Zentralregulierer nimmt in diesem Fall den Platz des Lieferanten ein, seine Ansprüche aus dem verlängerten Eigentumsvorbehalt bezüglich der Forderungen aus dem Weiterverkauf erlöschen durch den Verkauf der Forderungen. Aus Sicht des Factoring-Instituts besteht keine Kollision mit dem Zentralregulierungsvertrag.

Factoring des Lieferanten

Beispiel 2: Für den Lieferanten übernimmt der Zentralregulierer die Absicherungsfunktion und das Zahlungsclearing der Forderungen gegen die Mitglieder des Verbands (Einzug der fälligen Positionen bei den Mitgliedern und Verteilung/Bündelung der Zahlbeträge auf die Lieferanten). Eine Vorfinanzierungsfunktion übernimmt der Zentralregulierer in der Regel nicht. Diese wird über das Factoring abgedeckt. Es handelt sich in diesem Fall um ein und dieselbe Forderung.

In der Regel beliefert ein Lieferant nicht nur die Mitglieder eines Verbands. Die Forderungen gegenüber den Kunden, die nicht Mitglied des Verbands sind, müssen über ein anderes Instrument abgesichert werden.

Für die weitere Betrachtung des Zusammenspiels zwischen Zentralregulierung und Factoring wird nur auf das Beispiel 2 (Abbildung 3, Seite 214), Factoring des Lieferanten, eingegangen.

Besonderheiten für das Institut

Die Kombination von Zentralregulierung und Factoring bei ein und derselben Forderung birgt verschiedene Besonderheiten für das Factoring-Institut. Hierbei handelt es sich insbesondere um den Forderungserwerb und die Verbuchung. Wichtig ist in allen Fällen, die Rahmenverträge zwischen Abnehmer und Lieferant sowie die Rahmenverträge zwischen Lieferant und Zentralregulierer eingehend zu prüfen und alle Besonderheiten zu kennen.

Forderungserwerb

Der Zentralregulierungsvertrag sieht in der Regel eine Forderungsabtretung zum Zeitpunkt der Regulierung der Forderungen vor. Beim echten Factoring wird die Forderung kurzfristig nach der Rechnungserstellung angedient und an das Factoring-Institut verkauft. Bei einer parallelen Anwendung von Factoring und Zentralregulierung existieren somit unterschiedliche Forderungsabtretungen, die durch eine sogenannte Dreiervereinbarung zwischen dem Lieferanten (Factoring-Kunde), dem Zentralregulierer und dem Factoring-Institut synchronisiert wird.

Aufgrund der in der Praxis bestehenden unterschiedlichen vertraglichen Regelungen ist die Darstellung einer allgemein gültigen Muster-Dreiervereinbarung nicht möglich. Beispielhaft werden mögliche Inhalte einer Dreiervereinbarung dargestellt:

- Anerkennung des Factoring- Vertrags durch den Zentralregulierer

- Verpflichtung des Zentralregulierers zur Regulierung auf die Bankverbindung des Factoring-Instituts

- Mitglied zahlt weiterhin schuldbefreiend an den Zentralregulierer

- Offenlegung der Abtretung der Forderung nur mit Zustimmung des Zentralregulierers erlaubt

- Factoring-Institut tritt die erworbenen Forderungsrechte zum Zeitpunkt der Regulierung an den Zentralregulierer ab

- Schuldner bleibt in der Regel formal das Mitglied, Zentralregulierer tritt lediglich als zusätzlicher Garant auf

Verbuchung

In der Zentralregulierung erfolgt eine zentrale Bearbeitung der Rechnungs- und Gutschriftsbelege der Lieferanten für alle Mitglieder eines Verbands. Die Rechnungen werden unter Umständen nur beim Zentralregulierer eingereicht und nicht durch den Lieferanten an den Abnehmer verschickt. Eine Saldenabstimmung durch den Abnehmer kann zu Differenzen führen, da dieser die Rechnungen noch nicht kennt beziehungsweise auf die Zentralregulierung verweist. Eine Abstimmung über den Zentralregulierer wiederum kann lediglich auf Basis der vorhandenen Dokumente erfolgen, der Warenfluss und die Qualität können durch den Zentralregulierer nicht beurteilt werden.

Manche Lieferanten verbuchen die Forderungen gegen alle Mitglieder eines Verbands auf einer Debitorennummer. Im Falle der Zentralfakturierung ist dies korrekt, der Verband ist der alleinige Schuldner der Forderungen. In beiden Fällen erschwert die einheitliche Verbuchung die Zuordnung der Rechnungen zu den einzelnen Abnehmern. Eine Verifikation bezüglich der Qualität und Lieferung der Ware ist kaum noch möglich.

Belegkorrekturen der Mitglieder werden zentral verarbeitet und in der Regulierung berücksichtigt. Der Lieferant räumt in der Regel vertraglich eine Korrekturmöglichkeit ein. Wird eine Rechnung durch das Mitglied beanstandet, beispielsweise weil die Ware qualitativ nicht in Ordnung oder ein anderes Zahlungsziel vereinbart war, wird die Kürzung beziehungsweise das Storno umgehend verarbeitet und bei der nächsten Regulierung berücksichtigt.

Einkaufskonditionen, Bonusansprüche und vereinbarte Gebühren werden zentral verarbeitet und abgezogen. Aufrechnungsmöglichkeiten des Verbandes sind vertraglich geregelt. Diese Konditionen und Abzüge übersteigen das übliche Skonto meist deutlich. Die vertraglich vereinbarten Konditionen und Abzüge werden zur Berechnung des erforderlichen Sicherheitseinbehalts im Factoring herangezogen. Neben den vereinbarten Konditionen des Verbands kann es zusätzliche Konditionsabsprachen mit einzelnen Mitgliedern geben (sogenannter Hausbonus). Der Abrechnungsmodus der vereinbarten Bonusansprüche differiert je nach Verband.

Über das zentrale Zahlungsclearing werden Zahlungen aller Mitglieder des Verbands gebündelt und in einer Summe ausgeglichen. Die Zahlung erfolgt an fest vereinbarten Regulierungsterminen. Die auf Rechnungen vermerkte Fälligkeit ist für den Zentralregulierer irrelevant. Vereinbarte Konditionen mit dem Verband werden im System hinterlegt und die Fälligkeit automatisch ermittelt. Mahnungen an den Zentralregulierer finden meist keine Berücksichtigung.

Vor- und Nachteile

Im Full-Service Verfahren (Verbuchung der Forderungen und Zahlungen erfolgt durch das Factoring-Institut) gestaltet sich die Verbuchung der Forderung oft aufwendig. Eine automatische Verbuchung anhand der Belegdaten ist kaum möglich. Mehrseitige Avise betreffen verschiedene Mitglieder (Debitoren).

Die telefonische Verifikation oder Abstimmung per Saldenbestätigung (wie etwa ein Kontoauszug) gestaltet sich schwierig. Das Mitglied verwaltet die Forderungen nicht selbst und verweist auf den Zentralregulierer. Der Zentralregulierer kennt lediglich die eingereichten Belege, die Kenntnis über Qualitätsmängel, tatsächliche Lieferung oder andere Absprachen hingegen fehlt jedoch. Auch auf Mahnungen erhält das Factoring-Institut in der Regel keine Reaktion beziehungsweise die Mitglieder des Verbands beschweren sich mit einem Verweis auf die bestehende Zentralregulierung auf direktem Weg beim Factoring-Institut oder bei dem Lieferanten.

Häufig existiert ein Lieferantenportal des Zentralregulierers, welches den Rechnungseingang für den Lieferanten und die Belegkorrekturen der Mitglieder sowie die fälligen Zahlbeträge dokumentiert. Im Rahmen der Zentralregulierung ist das Mitglied verpflichtet, die Forderungen zu prüfen und freizugeben. Daher werden in der Regel nur berechtigte Forderungen in der Zentralregulierung eingereicht.

Garantie

Der Zentralregulierer verpflichtet sich in der Dreiervereinbarung, termingerecht auf die Bankverbindung des Factoring-Instituts zu zahlen. Als zusätzlicher Garant für die Forderung stellt der Zentralregulierer eine Sicherheit für das Factoring-Institut dar. Dies ist bei einer bankgestützten Zentralregulierung besonders positiv zu bewerten.

Sonja Zimmermann, Pforzheim,ist diplomierte Bankbetriebswirtin (Frankfurt School of Finance and Management). Seit 2015 ist sie Leiterin Marktfolge der Aktivbank AG. Davor war sie bei der VR Factorem GmbH unter anderem Leiterin Risiko und Recht.E-Mail: sonja.zimmermann[at]aktivbank[dot]de