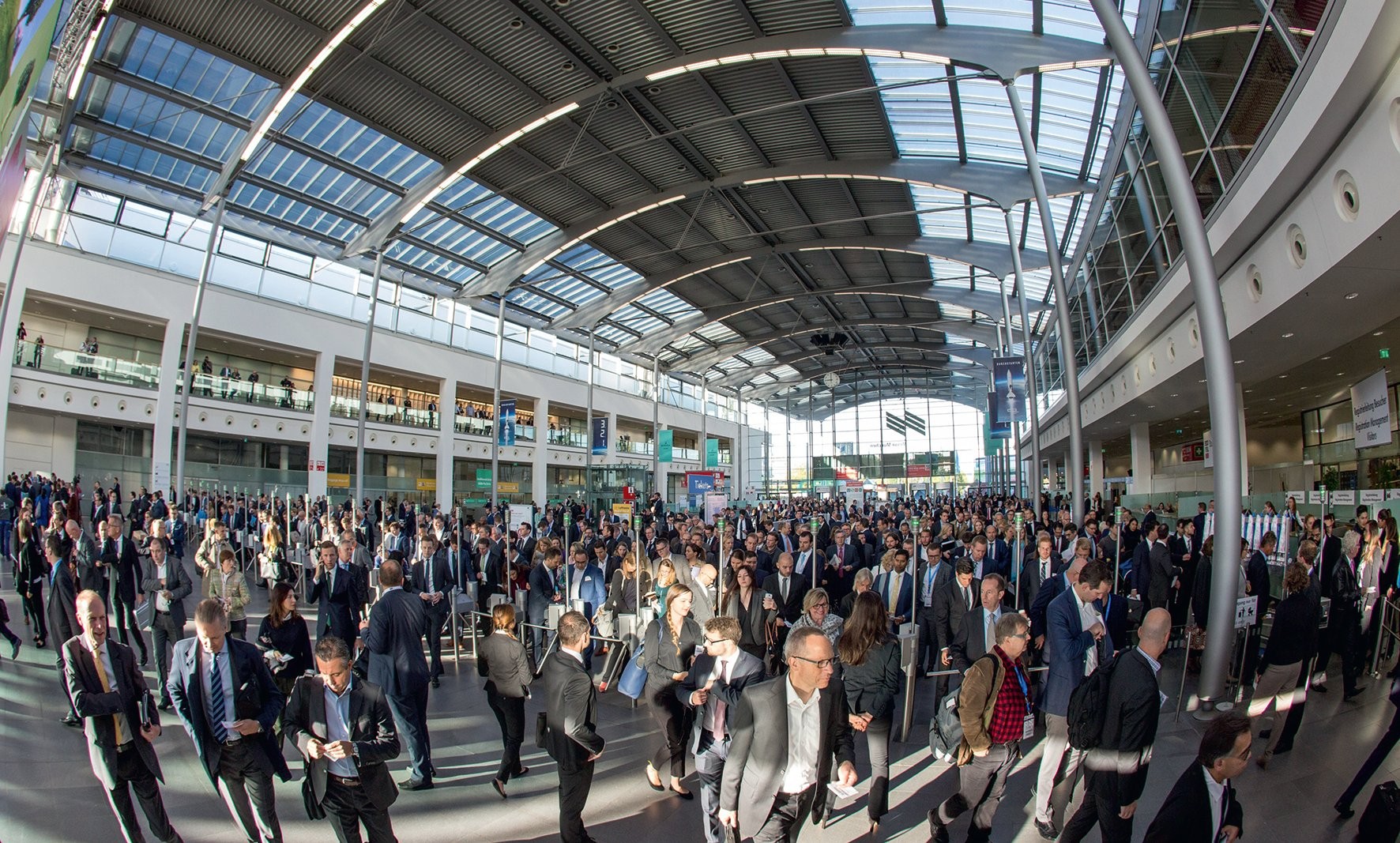

So gehört es sich: Zum Jubiläum wurde die Expo Real Anfang Oktober mit einigen Rekorden beschenkt. So hatten sich zur 20. Auflage der Internationalen Fachmesse für Immobilien und Investitionen ganze 2003 Aussteller aus 35 Ländern angemeldet. Das sind 13 Prozent mehr als im Jahr zuvor. Über 41500 Teilnehmer, davon 20011 Fachbesucher und 21572 Unternehmensrepräsentanten, bedeuten einen Anstieg gegenüber dem Vorjahr um 6,1 Prozent. Lediglich die Anzahl der Herkunftsländer der Besucher lag mit 75 um zwei unter dem Vorjahreswert. Die Top-10-Besucherländer waren nach Deutschland Großbritannien und Nordirland, die Niederlande, Österreich, die Schweiz, Polen, Frankreich, die Tschechische Republik, Luxemburg, die USA und Spanien. Die Top-Ausstellerländer neben Deutschland waren Österreich, die Niederlande, Polen, die Schweiz und Großbritannien.

Diese Fakten belegen: 1. Die Expo Real hat sich längst als fester Treffpunkt der Branche etabliert - mit wachsender Bedeutung. 2. Sie wird ihrem Ruf als Arbeitsmesse mit internationalem Charakter immer mehr gerecht. Rund ein Drittel der Fachbesucher kam auch in diesem Jahr wieder aus dem Ausland. Das war auch in den Gängen der sechs Messehallen zu spüren - und zu hören: So waren englisch und andere Sprachen deutlich häufiger zu vernehmen als noch im Vorjahr. 3. Das Interesse an Immobilieninvestments ist nach wie vor extrem groß, die Zahl der unterschiedlichen Anlegergruppen wird dabei immer größer. Und 4. Gerade der deutsche Markt erfreut sich ungebrochen einer extrem hohen Nachfrage (die kaum zu befriedigen ist).

Entsprechend gut war die Stimmung unter den Messeteilnehmern bei etwas windigem, aber wie fast immer zur Expo trockenem, teils sonnigem Wetter. "Ich habe das Gefühl, das Wort Krise existiert nicht mehr", freut sich Francesco Fedele, CEO des Finanzierungsberaters BF Direkt AG. "Für mich geht es in diesem Jahr fast schon euphorisch zu." Euphorisch sicherlich ja im Sinne eines gehobenen Lebensgefühls und gesteigerter Lebensfreude, aber ohne den häufig damit verbundenen Überschwang oder gar Übermut. Im Gegenteil: Allen Messeteilnehmern war eine gewisse Unruhe, wenn nicht gar Vorsicht anzumerken. Denn jeder ist sich darüber im Klaren, dass der schon einige Jahre anhaltende Boom nicht ewig so weitergehen kann, dass der Zyklus irgendwann mal enden muss.

Sweet Spot Deutschland

"Wir leben derzeit in der schönsten aller Immobilienwelten. Die Wirtschaft brummt, die Arbeitslosigkeit ist so gering wie seit Jahrzehnten nicht, der Zins ist historisch niedrig, die Zuwanderungszahlen sind und bleiben wohl noch in der kurzen Frist hoch und die Zahl der Fertigstellungen ist immer noch zu gering. Wann sollen Immobilienpreise steigen, wenn nicht jetzt? Das kann auf Dauer aber nicht so bleiben. Und egal was passiert, es wird zu steigenden Zinsen führen. Das wird die Immobilienwirtschaft bremsen, denn diese Branche hängt sehr stark vom Zins ab, sowohl auf der Eigenkapital- als auch auf der Fremdkapitalseite", fasst beispielsweise Prof. Dr. Tobias Just, wissenschaftlicher Leiter und Geschäftsführer der IREBS Immobilienakademie GmbH die allgemeine Stimmungslage zusammen. Andere Messeteilnehmer sprechen von einem "weit fortgeschrittenen Zyklus" (Dr. Hartmut Leser, Vorstandsvorsitzender der Aberdeen Asset Management Deutschland AG) oder etwas zuversichtlicher von einem "soliden Plateau" (Andreas Ewald, Geschäftsführer der Engel & Völkers Investment Consulting GmbH).

Dass ein Abschwung kommen wird, ist also nicht mehr die Frage. Viele Diskussionen drehten sich daher darum, wann die Trendumkehr einsetzen und wie heftig sie wohl ausfallen wird. Zunächst mal gibt es einige Faktoren, die für eine weiterhin gute Immobilienkonjunktur hierzulande sprechen. Da sind in erster Linie die nach wie vor sehr stabilen politischen Verhältnisse zu nennen. Auch die derzeitige Tendenz zu einem Jamaika-Bündnis wird von den Marktteilnehmern durchaus positiv gesehen, weil dadurch wohl weniger Eingriffe in den Immobilienmarkt zu befürchten sind, als unter einer SPD-lastigen Regierung. Deutschland ist und bleibt in einer zunehmend unsicheren Welt der "safe haven". Amerika mit einem Donald Trump an der Spitze, der Nordkorea-Konflikt, die Entwicklungen in der Türkei, in Polen, der Ukraine, Ungarn und nun sogar Spanien sorgen dafür, dass nach wie vor sehr viel Geld in den deutschen Immobilienmarkt fließt. Sehr viel Geld auch von ausländischen Investoren: Laut einer Untersuchung von Colliers International kamen rund 48 Prozent des Investitionsvolumens in den ersten drei Quartalen 2017 in Höhe von insgesamt 38,7 Milliarden Euro aus dem Ausland. Auch das ist ein Rekord. Neben den bekannten Akteuren aus Nordeuropa, den USA oder China sind inzwischen vermehrt auch kanadische, japanische oder australische Investoren auf der Suche nach deutschen Objekten.

Fluch und Segen der EZB-Geldpolitik

Zweiter Treiber der positiven Entwicklung ist und bleibt die Geldpolitik der EZB. Sie sorgt einerseits für enorme Liquidität im Markt und andererseits fehlen angesichts der Minizinsen auf beispielsweise Staatsanleihen die Anlagealternativen. Die Folge: Langfristig orientierte Investoren wie Versicherungen und Pensionskassen drängen weiter in den Immobiliensektor, da dieser immer noch die besseren Renditen verspricht. Auch hier waren sich die Messeteilnehmer einig, dass sich daran so schnell nichts ändern wird.

Nur die Chefvolkswirtin der Helaba, Gertrud Traud, hat ein klares Szenario vor Augen: "Die EZB wird 2019 die Leitzinsen erhöhen. Bevor Mario Draghi Ende Oktober 2019 aus dem Amt scheiden wird, ist mit einer Zinswende zu rechnen. Nur dadurch kann er als verantwortungsbewusster Notenbanker in die Geschichte eingehen, der bei entsprechenden Rahmenbedingungen sowohl Zinsen senken als auch erhöhen kann. Die Vorbereitungen dafür laufen: Die EZB wird demnächst beginnen, das Volumen der Anleihekäufe zu reduzieren und im kommenden Jahr wird bereits der Einlagenzins von -0,4 auf -0,2 Prozent erhöht werden." Aber selbst das würde noch mindestens zwei gute Jahre auf dem deutschen Markt bedeuten. Und auch nach einer Zinserhöhung muss es nicht sofort zu einer Trendwende kommen.

Für die traditionellen deutschen Investoren und Finanzierer bringt die Entwicklung bei allem Sonnenschein durch die gute Immobilienkonjunktur allerdings auch Unannehmlichkeiten mit sich. Angefangen von immer weiter steigenden Preisen über alle Assetklassen hinweg, über den Mangel an Objekten bis hin zu nach wie vor sinkenden Renditen werden diese zu Ausweichbewegungen gezwungen. Das kann in einem verstärkten Engagement in alternativen Objektarten wie beispielsweise Pflege, Hotel oder Studentenwohnen münden. Das kann weg von den Top-Lagen hin in B-Städte führen. Das kann aber auch eine stärkere Diversifizierung durch eine vorübergehende Konzentration auf ausländische Märkte sein. Die Aareal Bank beispielsweise sieht laut ihrem Vorstandsmitglied Christof Winkelmann derzeit jedenfalls kaum Potenzial hierzulande: "Deutschland ist derzeit relativ unattraktiv für uns." Stattdessen soll das Auslandsgeschäft weiter an Bedeutung gewinnen, unter anderem ist geplant, das US-Portfolio der Aareal auf bis zu 6,5 Milliarden Euro aufzubauen.

Auch Claus Thomas, Deutschlandchef von Lasalle Investment Management, sieht teilweise steigende Risiken auf dem deutschen Markt: "Die Renditen sind in einem Bereich, wo man bei neuen Engagements schon sehr genau hinschauen muss. Viel tiefer kann es nicht mehr gehen." Das gilt natürlich in erster Linie für die stark nachgefragten Objekte an den Top-Standorten. Ein solches Beispiel: der Berliner Büromarkt. Mit Leerständen von unter drei Prozent hat sich hier ein ungesundes Investitionsklima entwickelt. "Wir haben in Berlin ein sehr risikobereites Umfeld von Investoren, das mit ganz anderen Bonitäten ausgestattet ist, als dies noch vor fünf Jahren der Fall war", warnt Udo Stöckl, Geschäftsführer der deutschen Niederlassung des kanadischen Immobiliendienstleisters Avison Young vor einer Überhitzung des Marktes durch eine ungesunde Sonderkonjunktur. Diese Investoren fragten sehr aggressiv Flächen nach.

Und die sind zumindest im Zentrum knapp in der Bundeshauptstadt. Denn auch der Bund und die zahlreichen Start-ups brauchen Büroflächen. Es ist teils wohl schon so, dass potenzielle Mieter zunächst Angebote über die Summe abgeben müssen, die sie zu zahlen bereit sind. Stöckl wundert sich daher, warum Genehmigungsprozesse für die Ausweisung neuer Büroflächen nach wie vor nicht beschleunigt werden. Denn ohne Frage gibt es im Ostteil der Stadt an sich genug Flächen. Das sind zwar keine A-Lagen, aber für die jungen Digitalunternehmen ideale Standorte.

Geringer Büroleerstand wird zum Problem

Eine ähnliche Situation könnte bald auch auf dem Frankfurter Büromarkt herrschen. Hier beträgt der Leerstand aktuell zwar noch etwa zehn Prozent. Allerdings verzeichnet der Büroflächenumsatz mit 427800 Quadratmetern und einem Wachstum von 25,8 Prozent in den ersten drei Quartalen laut Savills den größten Zuwachs aller Top-6-Märkte in Deutschland. Bis zum Jahresende, so die Prognosen, werde in der Mainmetropole ein Zehnjahreshoch erreicht. So kämen allein sieben Großgesuche auf eine Fläche von 100000 Quadratmetern. Zwei weitere Gesuche mit zusammen 100000 Quadratmetern stehen als Gerücht im Raum. Auch wenn einiges neu gebaut wird, wird das nicht ausreichen, die steigende Flächennachfrage zu befriedigen. Denn gerade die im Zuge des Brexit nach Frankfurt umsiedelnden britischen Banken werden kaum auf B- und C-Lagen im Umland ausweichen. Diese bevorzugen klar die A-Lagen in der Stadt.

Die jetzt schon teuren, vielleicht sogar zu teuren Büroimmobilien in der Mainmetropole werden also weiter im Preis steigen. Fabian Klingler, Vorstand der Aberdeen Asset Management Deutschland AG, macht aber noch zwei weitere Herausforderungen aus. Zum einen gehe der Trend zu immer kürzeren Mietverhältnissen. Die dadurch entstehende Mietvolatilität erhöhe das Neuvermietungsrisiko und mache eine saubere Planung schwieriger. Zweiter Punkt: Die sich ändernden Nutzergewohnheiten. Nachhaltig müssen Gebäude ohnehin sein, aber inzwischen haben sich auch die Anforderungen an die Flexibilität der Objekte enorm erhöht. Je nach Auslastung braucht ein Mieter mal mehr Fläche, mal weniger. Feste Büros gehören vermutlich auch bald der Vergangenheit an, stattdessen sind flexible Arbeitsplätze mit modernen Aufenthalts- und Meetinggelegenheiten gefragt. Dadurch, so Klingler, sinke der Lebenszyklus von Büroimmobilien immer weiter. Als Beispiel nannte er ein Bürogebäude an der Mainzer Landstraße in Frankfurt am Main, das bereits nach 18 Jahren abgerissen und neu aufgebaut werden musste. Der Trend zu sogenannten Co-Workingspaces, also Büroflächen, die sich mehrere Nutzer teilen, könnte natürlich den Nachfragedruck etwas abmildern.

Herausforderndes Retailsegment

Von ähnlichen Rekorden ist der Retail-Investmentmarkt derzeit weit entfernt. Dafür ist er sehr stabil. Drei nahezu gleichstarke Quartale sorgten im laufenden Jahr für einen Umsatz von rund 7,5 Milliarden Euro, der damit auf Vorjahresniveau liegt. Und mit einem Anteil von rund 22 Prozent am gesamten Gewerbetransaktionsvolumen sind Handelsimmobilien nach wie vor die zweitbedeutendste Nutzungsart. Allerdings nimmt ihre Bedeutung spürbar ab, denn der Durchschnitt der vergangenen fünf Jahre lag bei einem Anteil von 28 Prozent. Das liegt zum einen an ungewöhnlich vielen Veräußerungen. Gerade ausländische Akteure nutzen die derzeitige Marktphase, um Gewinne zu realisieren. Sie waren als Käufer für 39 Prozent des Volumens verantwortlich, auf der Verkäuferseite hingegen für 59 Prozent. In der Summe bauten sie ihre Bestände laut JLL in diesem Jahr per saldo um rund 1,6 Milliarden Euro ab.

Aber auch der vielbeschworene Wandel im Handel hinterlässt Spuren. Durch die wachsende Bedeutung des Onlinehandels hat sich für viele stationäre Händler der Preisdruck immens erhöht und die Margen sind unter Druck geraten. Auch weil sich die Mieten nach wie vor auf sehr hohem Niveau bewegen. "Der Einzelhandel wird in den kommenden 12 bis 24 Monaten eine Korrektur durchmachen - und das trotz guter Konjunktur und steigender Einkommen", prognostiziert Udo Stöckl. Breche eine der Komponenten noch zusätzlich weg, werde die Lage noch schwieriger.

Doch auch an anderer Stelle sorgen die Onlinehändler für Druck. Sie fragen im Zuge der Optimierung der Lieferketten nämlich mehr und mehr Flächen in guten Stadtlagen nach, Stichwort "letzte Meile". In New York beispielsweise garantiert Amazon eine Lieferung im Stadtgebiet innerhalb von drei Stunden. Eine ähnliche Entwicklung wird nach Ansicht viele Marktteilnehmer früher oder später auch in Frankfurt, Hamburg, München oder Berlin kommen. Darüber hinaus gibt es auch immer mehr Shops von Onlinehändlern. Dabei stellen sich für Investoren, Finanzierer und Developer gleich mehrere neue Herausforderungen. Zum einen konkurriert plötzlich eine neue Nutzungsart - irgendetwas zwischen Logistik und Handel - um die ohnehin zu knappen Flächen in den Metropolen. Zweitens sind die Anforderungen an die Verteilzentren, die in der Regel vollautomatisiert sein sollen, sehr hoch. Schon wenige Zentimeter Abweichung in der Bodenplatte könne Roboter stolpern lassen. Drittens ziehen Mieter in Einkaufszentren ein, deren Umsatz nicht direkt planbar ist. Denn nicht immer wird der Kauf tatsächlich im Geschäft getätigt, sondern fällt dann im Onlineshop des entsprechenden Händlers an. Wie kalkuliert man da eine umsatzanteilige Miete?

Entsprechend steigt die Skepsis: "Retail kann man pauschal nur schwer bewerten. Lebensmittel sind sicher noch problemlos, aber ein starker Fokus auf Mode, Elektronik oder Bücher wären schon eher Bereiche, wo nicht nur wir vermutlich aktuell nicht mehr hineingehen", sagt Florian Martin, Sprecher der Geschäftsführung der KGAL. Sein Unternehmen hat gerade in Deutschland zwei Shoppingcenter verkauft. Bei derartigen Objekten wird die traditionelle Kenngröße "Retail Fläche" immer stärker durch "Gastro- & Event-Fläche" ersetzt - sowohl bei Neubauten, aber gerade auch bei Refurbishmentmaßnahmen, welche Value-Add-Investoren aktuell umsetzen. "Die Shoppingcenter müssen sich entscheiden, in welche Richtung sie zukünftig gehen: Basisdeckung oder eher Unterhaltungs- und Erlebnischarakter", so Helge Scheunemann, Head of Research Germany bei JLL. "Wer weiterhin auf Mischmasch setzt, wird Probleme bekommen."

Experten wie Stöckl raten im Retailsegment derzeit dazu, die großen Metropolen zu meiden. Gute Ausweichmöglichkeiten seien Städten mit 100000 bis 150000 Einwohnern, wo eine passende Struktur vorliege und der geringere Renditeaufschlag das vorhandene Risiko besser reflektiere. Auch seien hier kleinere Tickets von 20 bis 30 Millionen Euro möglich. Das liegt auch daran, dass insbesondere Investoren aus Asien ausschließlich High-Street-Objekte in den Top-Lagen suchen. In die B-Städte weichen laut Scheunemann überwiegend nationale Investoren aus, was den Preisdruck hier sicherlich etwas mindert.

Hochstimmung herrscht derweil unwidersprochen im Logistikbereich. Bei diesem Begriff hellten sich die ohnehin schon recht entspannten Gesichter vieler Messeteilnehmer noch weiter auf: 5,8 Milliarden Euro wurden in den ersten drei Quartalen 2017 in diesen Bereich investiert. Gut 15 Prozent des gesamten Investitionsvolumens und damit sechs Prozentpunkte mehr als im Vorjahreszeitraum flossen laut einem aktuellen CBRE-Bericht in diese Assetklasse. Großvolumige Paketverkäufe ausländischer Investoren dominierten dabei das Investitionsgeschehen. Die Spitzenrendite beträgt derzeit etwa 4,5 Prozent und liegt damit deutlich über der von beispielsweise Büro- oder Retailobjekten, wo häufig schon eine zwei vor dem Komma steht.

Flexibel und automatisiert

Wesentlichen Anteil am Boom hat auch hier der Wandel im Handel, da Investoren auf einen weiterhin steigenden Flächenbedarf und höhere Mieten setzen. Die Rechnung dabei ist ganz einfach: "Pro eine Milliarde Euro Mehrumsatz im E-Commerce werden rund 77000 Quadratmeter zusätzliche Logistikfläche benötigt", erklärt Andreas Trumpp, Head of Research Germany bei Savills. Wenn man bedenkt, dass der E-Commerce hierzulande derzeit lediglich einen Anteil von 14 Prozent an den gesamten Einzelhandelsumsätzen hat und bis 2021 auf 21 Prozent steigen soll, kann man das Potenzial erahnen.

Gleichzeitig verändert der vermehrte Anteil des E-Commerce aber auch die Anforderungen an die Immobilien. Hässliche graue Klötze, die irgendwo an Autobahnkreuzen die Landschaft verschandelten, gehören der Vergangenheit an. Eine innovative zukunftsfähige Logistikimmobilie ist sehr flexibel und in hohem Maße automatisiert. "Moderne Cross-Docking-Immobilien funktionieren nach dem Prinzip eines Sushi-Laufbandes", erklärt Trumpp. Transporter könnten an dieses Laufband von mehreren Seiten herankommen und auf diese Weise flexibel ihre Waren ein- und ausladen. "Das ist mittlerweile sogar auf zwei Etagen möglich." Mehr aber auch noch nicht. 20-stöckige Logistikimmobilien wie beispielsweise in Asien wird es in Deutschland wohl noch länger nicht geben.

Allerdings entspricht nur ein kleiner Teil der bestehenden Objekte diesen modernen Anforderungen. So muss erst einmal viel Geld in das Refurbishment gesteckt werden, um die ehemaligen Lagerhallen zukünftsfähig zu machen. Dann aber versprechen Logistikimmobilien eine höhere Flächenproduktivität und einen stabilen Cashflow. "Bei Logistikimmobilien sind die Kosten bei einem Mieterwechsel in der Regel niedriger. Es muss häufig nur aufgeräumt und durchgefegt werden. Im Bürosektor ergeben sich schnell hohe Kosten durch Renovierungs- und Umbauarbeiten", weiß Trumpp.

Überhaupt kommt dem Asset und Property Management angesichts des enormen Nachfrageüberhangs derzeit eine sehr große Bedeutung zu. Auf ein Objekt kommen derzeit rund drei Interessenten. Und auch wenn sich dieses Verhältnis in den kommenden ein oder zwei Jahren etwas angleichen sollte, kann kaum so viel gebaut werden, wie nachgefragt wird. "Im Refurbishment stecken angesichts des enormen Bedarfs in den kommenden Jahren große Chancen", erwartet Andreas Pohl, Vorstandsvorsitzender der Deutschen Hypo. So lässt sich mit entsprechenden Revitalisierungs- und Umwidmungsarbeiten vielleicht die ein oder andere Perle heben, die derzeit noch matt glänzend am Straßenrand vor sich hinvegetiert. Gerade in den A-Lagen wird das für viele Akteure der einzige Weg sein, neue Flächen zu vernünftigen Preisen und mit auskömmlichen Renditen anbieten zu können. Das gilt für Büros ebenso wie für Shoppingcenter, Fachmärkte, Warenhäuser und Logistikimmobilien.

Aber auch für Wohnimmobilien. Auch hier kann die Umwidmung von ehemaligen Gewerbeflächen zu einer Entspannung auf dem Markt führen, der nach wie vor heißt läuft. Insgesamt wurden in den ersten neun Monaten 2017 Wohnimmobilien im Wert von rund 10 Milliarden Euro gehandelt. Das übertrifft das Vorjahresergebnis um knapp ein Drittel. Bis Jahresende wird ein Anstieg auf ein Volumen von bis zu 16 Milliarden Euro erwartet. Dabei waren anders als in den Vorjahren keine größeren Übernahmen für die Dynamik verantwortlich, vielmehr stützt sich der Markt derzeit auf Transaktionen mit vielen kleinen Portfolios und Projektentwicklungen. In den ersten drei Quartalen wurden laut JLL lediglich drei Portfolios mit mehr als 2500 Wohnungen gehandelt. Noch 2015 konnten über 20 Portfolios in dieser Größenklasse gezählt werden, bereits 2016 waren es mit sechs schon deutlich weniger. Die durchschnittliche Transaktionsgröße hat dennoch gegenüber dem Vorjahr von 249 Wohneinheiten um 30 Prozent auf 320 Wohneinheiten zugelegt.

Immer noch gilt der Kauf deutscher Wohnimmobilien als ein vergleichsweise wenig risikoreiches Investment. Daran ändert auch die neue Bundesregierung nichts. Im Gegenteil: "Die Mietpreisbremse ist gescheitert und es besteht die Hoffnung, dass sie nicht wieder auflebt. Der Anstieg der Mieten muss mit anderen Mitteln gebremst werden", urteilt beispielsweise Prof. Dr. Harald Simons. Der Geschäftsführer von Empirica und Verfasser des Immobilien-Frühjahrsgutachtens ist aber dennoch deutlich skeptischer, was die weitere Marktentwicklung angeht als viele Marktteilnehmer. Seine Erwartung: Die Spekulation auf weiter steigenden Mieten ist ein Irrglaube, da die Nachfrage nicht in dem Maße weiter wachsen wird wie in der Vergangenheit. Darüber hinaus stellt er ein ungesundes Verhältnis auf den Investmentmärkten fest. Denn trotz deutlich höherer Volumina sei die Zahl der Transaktionen beispielsweise in München und Berlin nicht gestiegen. Kleinere Immobilienkäufer würden derzeit vor allem von ausländischen, opportunistischen Investoren aus dem Markt gedrängt, die schnell wieder weg seien, wenn es anderswo mehr zu verdienen gebe. Sein Fazit: "Die Preise für Wohnimmobilien an den Top-Standorten werden in fünf Jahren real um 25 bis 30 Prozent unter dem heutigen Niveau liegen. Das klingt viel, entspricht dann aber lediglich den Werten aus 2014."

Naturgemäß sieht die Einschätzung der handelnden Akteure ein wenig positiver aus. Zwar sei der Eigentumswohnungsbereich im Vergleich zum Mietmarkt etwas überteuert, klagt Hartmut Leser, Vorstandsvorsitzender der Aberdeen Asset Management Deutschland AG. Alles in allem seien Wohnimmobilien aber immer noch fair bepreist, ohne hoffnungslose Überbewertungen und mit einem sehr stabilen Markt mit recht treuen Mietern. Eine kleine Einschränkung macht er dann aber doch: "Wir sehen Überhitzungstendenzen im hochpreisigen Segment, wie beispielsweise im Wohnhochhausbau." Und auch der Chefresearcher der Patrizia, Marcus Cieleback, sieht eine anhaltende Nachfrage: "Die Mietniveaus sind im europäischen Vergleich nach wie vor niedrig. Da muss noch viel Potenzial drin sein, denken vor allem Investoren aus dem Ausland." Doch auch Cieleback ist vorsichtig. Die von vielen ausländischen Investoren gesuchten Renditen gebe der deutsche Wohnungsmarkt einfach nicht mehr her. Überhaupt stellt sich die Frage, ob bei Nettoanfangsrenditen von zwei Prozent und weniger das Risiko - auch wenn es gering ist - überhaupt adäquat abgedeckt werden kann?

Die Frage nach dem Risiko treibt derzeit alle Investoren um. "Ich halte es für gefährlich, dass sich alle Objekttypen gemessen an der Rendite annähern. Es fehlt die angemessene Differenzierung", äußert Pohl seine Bedenken. So werden Hotels derzeit mit dem 23-fachen der Jahreskaltmiete gehandelt, Büros mit dem 28-fachen. Betreiberrisiken werden dabei völlig ausgeblendet. Vielen Investoren, die jetzt verstärkt in Assetklassen wie Hotel, Pflege und Krankenhaus gehen, fehle es schlichtweg am entsprechenden Know-how. Somit wächst die Sorge der Branche vor einem Rückschlag in diesen Segmenten.

Noch aber schickt sich gerade Hotel an, den erfolgreichen Weg der ehemaligen Nische Logistik nachzuvollziehen. Bereits 2016 wurde mit einem Volumen von 5,2 Milliarden Euro ein neuer Rekordwert bei Hoteltransaktionen in Deutschland erzielt. Das entsprach etwa 10 Prozent des gesamten Transaktionsvolumens. Das laufende Jahr ist im Begriff, diese Werte zu bestätigen. In den ersten neun Monaten wurden laut Colliers International Hotelimmobilien im Wert von knapp 3,1 Milliarden Euro gehandelt. Der größere Teil der Transaktionen wurde in den sieben wichtigsten Hotelstandorten Deutschlands - Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln und München - getätigt. Wie auch schon im Vorjahr standen die 4-Sterne-Hotels an der Spitze, die 53 Prozent zum Transaktionsvolumen beitrugen. Deutlich dahinter reihten sich die 3-Sterne-Hotels vor den Objekten des Luxussegments ein.

Hotels mit Potenzial

Die derzeitigen Spitzenrenditen von 4,5 Prozent können sich sehen lassen. Das zieht auch künftig weitere Investoren an. Helge Scheunemann macht ein weiteres Upside-Potenzial aus: "Der Städtetourismus wächst weiter und es gibt einen Mangel an 3- bis 4-Sterne-Hotels." Die im Vergleich liberale deutsche Visumspolitik ist ein nicht zu vernachlässigender Treiber der Hotelübernachtungen. Vor allem asiatische Touristen reisen zunächst meist über Frankfurt und München nach Deutschland ein, um dann kontrollfrei weitere Staaten des Schengenraums zu besuchen. Unterkünfte dieser beiden Städte können hiervon massiv profitieren. Zudem erwarten Experten ein Abnehmen der Konkurrenz durch Zimmervermittlern wie Airbnb. So hat beispielsweise Frankfurt diesem teils geschäftsmäßig betriebenen Vermitteln von Privatunterkünften bereits einen Riegel vorgeschoben.

Doch auch abseits der etablierten Hotelketten, die hierzulande nur rund 40 Prozent des Marktes ausmachen, in den USA dagegen 80 Prozent, wächst etwas heran. "Heute gibt es zahlreiche unterschiedliche Player im Markt. Das sogenannte Boutique-Budget-Segment ist besonders erfolgreich", weiß Andreas Ewald von EVIC. Dabei handelt es sich um einen Hoteltyp, bei dem das Bewirtschaftungssystem massiv heruntergefahren wird und eine klare Fokussierung auf das "Produkt Zimmer" erfolgt. Auffällig ist die Schmallippigkeit vieler Messeteilnehmer beim Thema Pflege-, Senioren- und Studentenimmobilien - und das trotz des in den vergangenen Monaten aufkeimenden Hypes um gerade diese Assetklassen. "Das Potenzial von Pflegeimmobilien ist dadurch begrenzt, dass uns die Politik hier jederzeit ein großes regulatorisches Ei legen kann", sagt Marcus Cieleback. Auch studentischem Wohnen stehe man eher zurückhaltend gegenüber. "Das funktioniert immer dann, wenn es einen nicht funktionierenden Wohnungsmarkt gibt." Aus diesem Grunde klappe dies auch in Großbritannien so gut.

Keine Blasentendenzen

Hohe Nachfrage, steigende Preise, sinkende Renditen - von einer echten Blase am deutschen Immobilienmarkt, die öffentlichkeitswirksam immer wieder gerne angeprangert wird, wollte keiner der Messeteilnehmer etwas wissen. "Eine Blase kann ich nicht ohne Weiteres identifizieren", so Marcus Cieleback. Wobei da immer definiert werden muss, was eine Blase denn nun genau meint. Sicherlich, das wird eingeräumt, gibt es an der einen oder anderen Stelle Preisübertreibungen, sicherlich auch Renditen, die irgendwo zwischen herausfordernd und übermütig sind. Aber wird das zu einem nachhaltigen und heftigen Preisrückgang führen, der sich auch entsprechend in den Portfolios niederschlagen wird? Wohl kaum. "Es ist deutsche Mentalität, einen gewissen Puffer einzubauen. Von daher setzt selbst bei Preisrückgängen nicht automatisch ein Verkaufsdruck ein, der zu einer weiteren Abwärtsspirale der Preise führen würde", mildert Claus Thomas die Befürchtungen. An dieser Stelle macht sich auch Fluch und Segen der EZB-Politik bemerkbar. Einerseits treibt die Geldflut die Flucht in Sachwerte und damit die Preise, andersherum wird angesichts von Minizinsen und mangelnden Anlagealternativen sehr viel Eigenkapital investiert. Die Loan-to-Values liegen im Schnitt bei 70 Prozent, nur in seltenen Fällen geht es bis zu 80 Prozent. Das ist auch der große Unterscheid zur letzten großen Immobilienkrise vor zehn Jahren, von der sich gerade der deutsche Immobilienmarkt nur mühsam erholt hat. "Im Vergleich zu 2007 wird derzeit nicht spekulativ, sondern sehr konservativ investiert. Die Anleger geben sich mit geringen Renditen zufrieden und bringen sehr viel Eigenkapital in die Finanzierungen ein", beobachtet Edgar Zoller, stellvertretender Vorstandsvorsitzender der Bayern-LB. Entsprechend ist sich der Kollege Andreas Pohl von der Deutschen Hypo sicher: "Die nächste Krise geht nicht zulasten der Banken, sondern zulasten der Eigenkapitalpositionen."

Aber wird die Nachfrage nicht spürbar sinken, wenn mit höheren Zinsen alternative Anlageformen wie Staatsanleihen an Renditepotenzial gewinnen? Nein! "Selbst wenn die Zinsen leicht steigen sollten, bleibt Deutschland ob der politischen und gesetzlichen Rahmenbedingungen ein attraktives Ziel für ausländische Immobilieninvestoren", so Thomas Landschreiber, Chief Investment Officer der Corestate Capital. Denn gerade der Immobiliensektor brauche stabile Verhältnisse. Immobilien würden nur gekauft, wenn Vertrauen in die Zukunft da sei.

Unbestritten ist ein weiter scharfer Wettbewerb um die Finanzierungen. Auch von Spielern, die bislang vielleicht noch nicht ganz so aktiv auf dem Markt in Erscheinung getreten sind. "Es gibt derzeit eine signifikant steigende Nachfrage nach alternativen Möglichkeiten der Immobilienfinanzierung - vor allem von Projektentwicklern", bemerkt Francesco Fedele. Das Spektrum reicht von Debt Fonds über eigenkapitalähnliche Strukturen wie Mezzanine-Darlehen bis hin zur Bereitstellung echten Eigenkapitals. Neu für Fedele ist, dass viele alternative Finanzierungen mittlerweile auch gerne den kompletten ersten Rang abbilden.

Digitalisierung?

Etwas mau sieht es dagegen allen Bemühungen zum Trotz immer noch in Sachen Digitalisierung aus, laut den Veranstaltern eines der Top-Messethemen. Natürlich ist es löblich, wenn dort beispielsweise das von Proptechs neu gegründete Real Estate Innovation Networt (REIN) sein Ziel vorstellt, Start-ups und etablierte Immobilienunternehmen zusammenzuführen. Andererseits sind die Immobilienunternehmen weiterhin eher zurückhaltend, wenn es um Kooperationen und Beteiligungen an neuen jungen Proptechs geht. Helge Scheunemann von JLL gibt offen zu: "Die Immobilienbranche ist weiterhin traditioneller als andere Branchen und tut sich nach wie vor schwer mit der Digitalisierung." Allerdings nicht, ohne nachzuschieben, dass dies für sein Haus nun nicht mehr gelte. "Wir haben in den USA eine neue Abteilung gegründet, die alle Freiheiten bekommen hat, sich dieses Themas anzunehmen."

Ein aktuelles Beispiel, bei dem sich ein etabliertes Unternehmen externes Know-how der Proptechs gesichert hat, ist die Minderheitsbeteiligung der Union Investment an Architrave. Seit September gehört die Union Investment Real Estate GmbH zum Kundenkreis des Proptech-Unternehmens und hat die Bestandsdaten ihrer weltweit über 400 Immobilien digitalisieren lassen. Mit der Firmensoftware werden sowohl analoge als auch digitale Dokumente klassifiziert und automatisch benannt - unabhängig von der unternehmensinternen Kennzeichnung. Die Maschine erkennt nicht nur, um welche Art von Dokument es sich handelt. Sie lernt darüber hinaus bei jedem Scanvorgang dazu. So soll für mehr Transparenz auf dem Immobilienmärkten gesorgt werden. "Je mehr Unternehmen diese intelligente Technik nutzen, desto größer ist der Nutzen für die gesamte Branche", stellt Heike Gündling, COO von Architrave, klar, nicht ohne zu betonen: "Es handelt sich nicht um eine Cloudlösung, sondern die Daten jedes Kunden befinden sich jeweils auf einem separaten Server."

Was also bleibt nun festzuhalten nach drei langen Messetagen? Die Stimmung in der Immobilienbranche ist emsig, weil Geschäft gemacht werden kann, will und muss, aber auch wachsam. "Die Situation an den Immobilienmärkten wird relativ betrachtet schlechter. Das heißt aber nicht, dass es schlecht wird. Dafür ist die Nachfrage immer noch zu groß und das Angebot zu gering", umschreibt Gertrud Traud die Lage. Also wird man in den Hallen A1 bis C2 wohl auch in einem Jahr wieder vor allem Geschäfte machen, aber nebenbei über das Spannungsfeld von Rendite und Risiko, die Geldpolitik der EZB, die mangelnden Anlagealternativen, zu wenig Objekte, alternative Standorte und Assetklassen mit höherem Risiko und das irgendwann mal drohende Ende des Zyklus diskutieren. Schöne Immobilienwelt. Und wenn der Zyklus dann endet: "Ich glaube nicht, dass es am Ende des Zyklus ein Soft Landing geben wird. Ich rechne damit, dass unsere Branche dann schnell vor veränderte Rahmenbedingungen gestellt wird", sagt Andreas Pohl.

Die nächste EXPO REAL findet von Montag, den 8. Oktober, bis Mittwoch, den 10. Oktober 2018, in München statt.