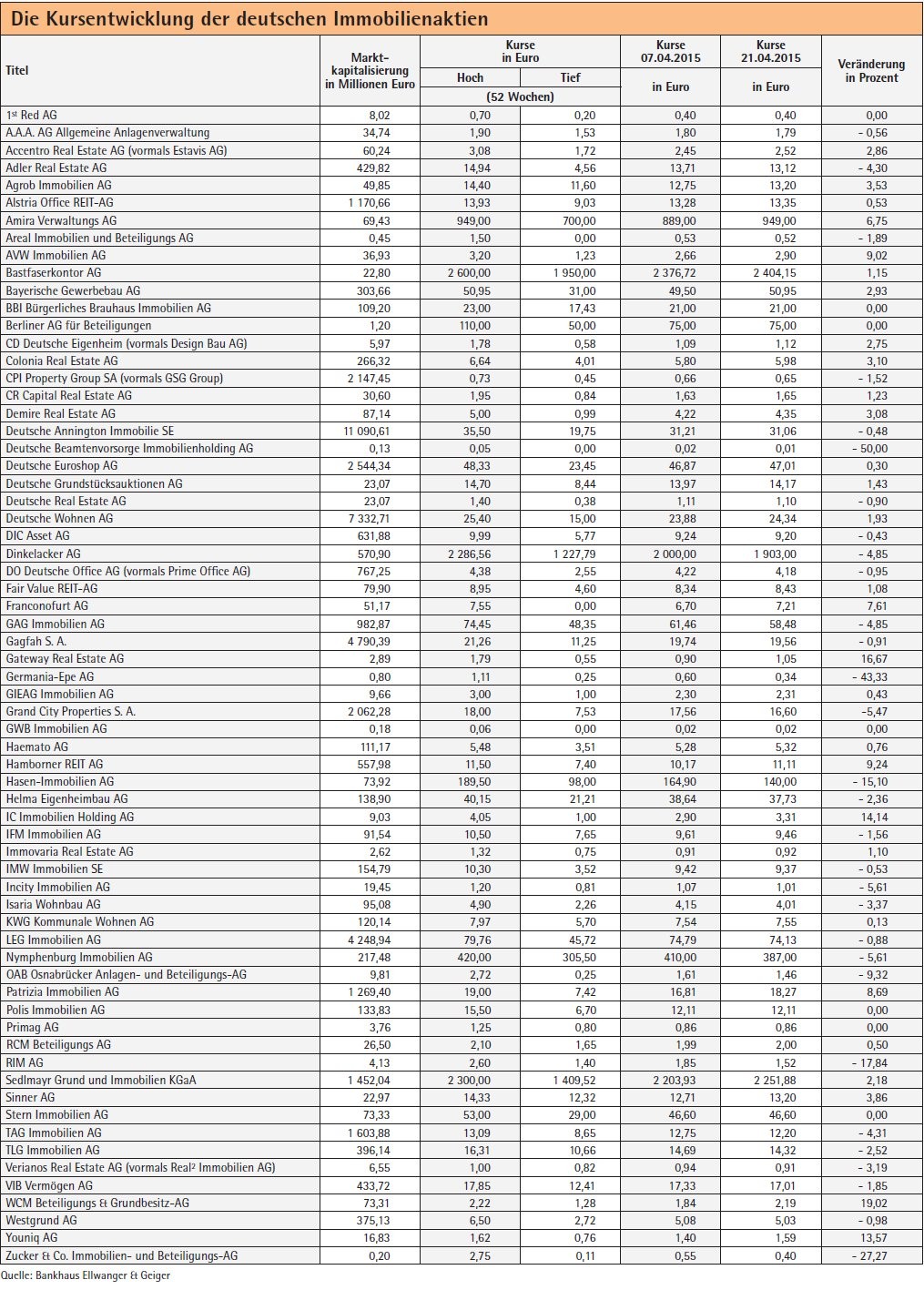

Tendenz

Der deutsche Aktienmarkt bleibt weiterhin im Spannungsfeld der Impulse niedriger Zinsen und unklarer Wirtschaftszahlen. Dies zeigte sich unter anderem beim rückläufigen ZEW-Index, der die Erwartungen von Analysten, Volkswirten und Investoren widerspiegelt. Auch die Unternehmensgewinne entsprechen nicht immer den Erwartungen. Eine Ausnahme hierbei scheint der Immobiliensektor zu sein, denn nahezu alle bisher vorgelegten Resultate entsprachen oder übertrafen die Analystenschätzungen. Die Ergebnisse sind aber weiterhin stark von den günstigen Fremdfinanzierungskosten und den Effekten auf die Gewinnrechnung geprägt. Belastend für den deutschen Leitindex Dax, der wieder unter die 12 000er Marke gefallen ist, wirkt sich die unklare Situation in Griechenland aus. Darüber hinaus kommen aus den USA, speziell von der Fed, zunehmend kritischere Kommentare bezüglich einer möglichen Blasenbildung am dortigen Rentenmarkt sowie an der Bewertung des US-Aktienmarktes. Dafür sind US-Anleger für europäische Aktien positiv gestimmt, hier trägt sicherlich der günstige Dollar bei, der Käufe in Europa anregt. Bei der Abwägung der positiven Elemente mit möglichen Belastungen bleibt ein leichtes Unbehagen bezüglich der Entwicklung in den nächsten Wochen. Unverändert steht aber die Frage im Raum, ob es überhaupt eine sinnvolle Alternative zu Aktien solider Unternehmen und "gesunden" Immobilien gibt? ber

Kaufen, Halten, Verkaufen

Immofinanz hochgestuft

Die Deutsche Bank hat ihre Anlageempfehlung für Immofinanz von "halten" auf "kaufen" geändert. Gleichzeitig wurde das Kursziel von 3,20 auf 3,80 Euro angehoben. Dass Russland-Risiko ist aus Sicht der Analysten mit einem Abschlag von 40 Prozent auf den Net Asset Value mehr als abgegolten. Innerhalb des von der Deutschen Bank analysierten Portfolios ist Immofinanz - gemessen am NAV - die billigste Aktie.

VIB Vermögen stark in der Region

Das Kursziel für die VIB Vermögen hat das Bankhaus Lampe von 18 auf 19,50 Euro erhöht und hält an der Kaufempfehlung fest. Gründe für das angehobene Kursziel sind höhere Schätzungen für Gewinne und Net Asset Value sowie das weiter gesunkene Zinsniveau. Die Gesellschaft hat für 2014 besser als erwartete Zahlen vorgelegt und einen über den Erwartungen der Analysten liegenden Ausblick für 2015 gegeben.

Deutsche Wohnen auch alleine attraktiv

Die Aktien der Deutsche Wohnen sind auch nach der gescheiterten Übernahme der Conwert attraktiv. Dieser Meinung sind die Analysten von Berenberg, die ihr Kursziel von 24,50 auf 26,50 Euro angehoben und die Kauf-Empfehlung beibehalten haben. Das Kernportfolio von Conwert hätte zwar gut gepasst, aber der Verkauf der Nicht-Kern-Aktivitäten wäre aufwendig gewesen und hätte Management-Kapazitäten gebunden, heißt es.

Von Buwog werden Akquisitionen erwartet

Die Analysten der Berenberg Bank erhöhen den Druck auf die Buwog AG. Das Unternehmen habe zu demonstrieren, dass es in der Lage sei, ausreichend externes Wachstum zu erzielen, um gegenüber den wichtigsten Wettbewerbern nicht an Momentum zu verlieren. Im am 1. Mai beginnenden neuen Geschäftsjahr sollten 2 000 bis 4 000 neue Einheiten zugekauft werden. Gleichzeitig haben die Analysten ihr Kursziel von 19 auf 21 Euro angehoben und empfehlen die Aktie zum Kauf.

Atrium weiter zum Kauf empfohlen

Trotz der Schwierigkeiten im russischen Markt ist die Baader Bank weiter für Atrium positiv gestimmt. Sie hat ihr Kursziel von 4,90 auf 5,20 Euro erhöht und empfiehlt die Aktien weiterhin zum Kauf. Die schwierigen Rahmenbedingungen in Russland - Mietern werden derzeit Nachlässe auf ihre Pacht von 25 Prozent eingeräumt - werden sich negativ auf die FFO niederschlagen.