"Wohnen ist ein Grundbedürfnis der Menschen", bemerkt Reinhard Klein im Interview mit I&F (siehe Seite 8), und viele Deutsche träumen dieser Tage so intensiv wie selten zuvor von den eigenen vier Wänden. Angesichts historisch günstiger Finanzierungskonditionen, steigender Mieten und fehlender Anlagealternativen kann dies auch nicht wirklich verwundern. Für die Bausparkassen spiegelten sich diese Faktoren in Form eines guten Neugeschäfts 2015 wider, wobei selbst die fortgesetzte Kündigungswelle hochverzinster Altverträge der Beliebtheit nichts anhaben konnte. Diejenigen, die das Bausparkonzept mit schöner Regelmäßigkeit für tot erklären, wurden somit auch im vergangenen Jahr eines besseren belehrt.

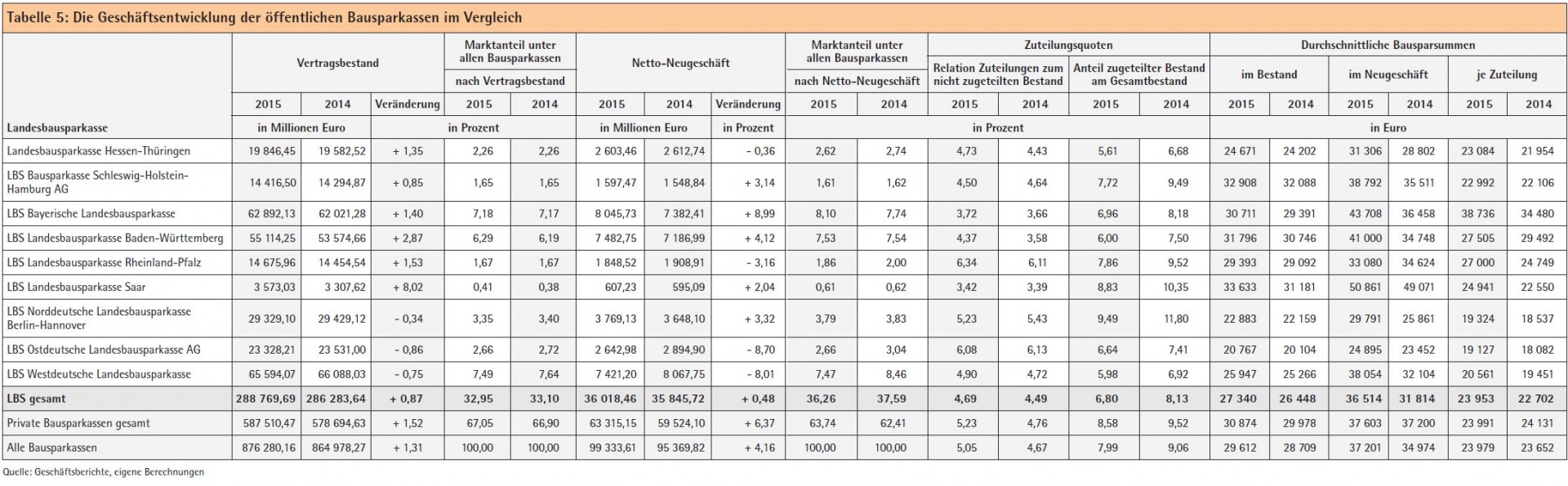

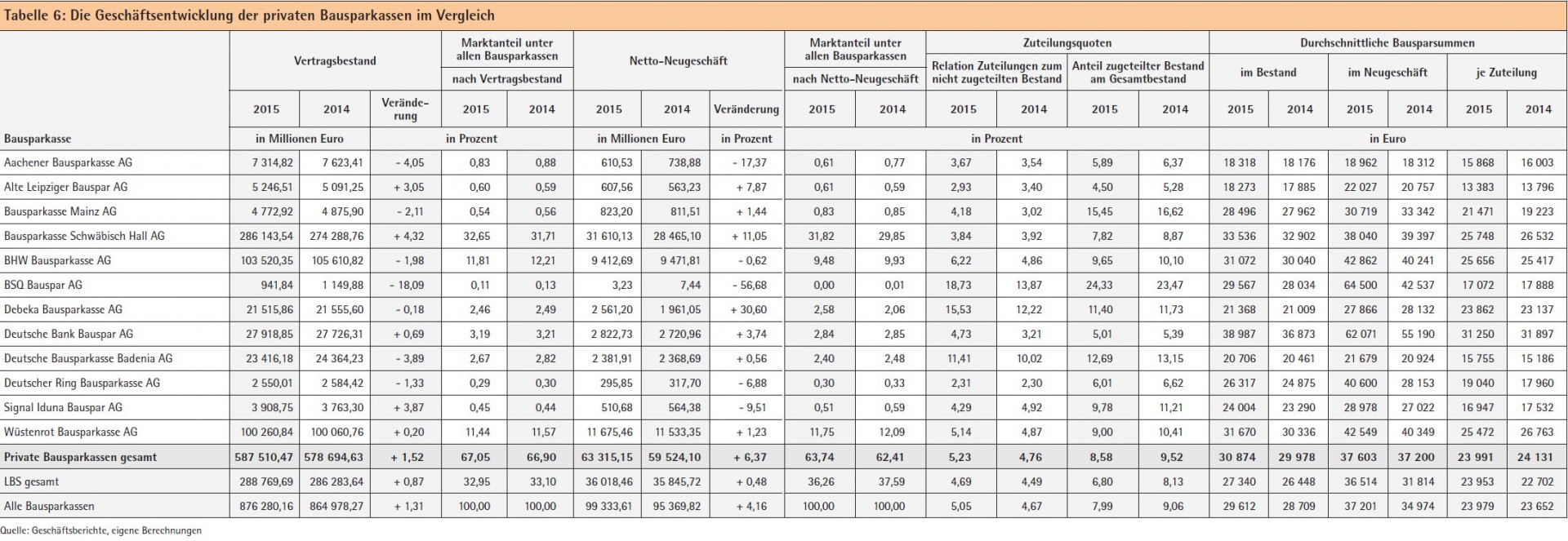

Um 4,2 Prozent stieg die Bausparsumme des eingelösten Neugeschäfts aller Bausparkassen im vergangenen Jahr und lag damit nur hauchdünn unter der Marke von 100 Milliarden Euro (Tabelle 5 und 6). Dabei fiel der Zuwachs gegenüber dem Vorjahr bei den privaten Bausparkassen mit einem Plus von 6,37 Prozent deutlich höher aus als bei der LBS-Gruppe (plus 0,48 Prozent). Besonders die Debeka fuhr ihr Neugeschäft hoch (plus 30,6 Prozent), auch die Schwäbisch Hall wuchs zweistellig (plus 11,1 Prozent). Die LBS Bayern verbuchte mit 8,99 Prozent den höchsten Anstieg im Neugeschäft für die LBS-Gruppe.

Der Trend steigender Bausparsummen bei einer gleichzeitig rückläufigen Anzahl an Neuverträgen setzte sich dabei fort. So bedeuten knapp 2,7 Millionen Abschlüsse ein Minus von 4,1 Prozent gegenüber dem Vorjahr. Die privaten Bausparkassen verzeichneten rund 1,684 (1,600) Millionen Abschlüsse, bei der LBS-Gruppe waren es 0,986 (1,127) Millionen Verträge. Folgerichtig stieg die durchschnittliche Bausparsumme im Neugeschäft: bei den privaten Bausparkassen um ein Prozent auf 37 603 Euro, bei den Landesbausparkassen gar um beinahe 15 Prozent auf 36 514 Euro.

Viele Bausparkassen betonen, dass ihre Produktpalette inzwischen finanzierungsorientierter ausgerichtet sei. Die Einführung variabler Tarife, wie beispielsweise von der Schwäbisch Hall praktiziert, soll darüber hinaus künftig mehr Flexibilität bei Marktveränderungen gewährleisten. So erfreulich das Neugeschäft auch ist, gilt es nichtsdestotrotz festzuhalten: Sollte sich an dem ohnehin bereits unnatürlich lange anhaltendem Niedrigzinsumfeld nichts ändern, wird die Einhaltung des heute an Bausparer gegebenen Versprechens niedriger Darlehenszinsen keine einfache Aufgabe sein. Ein wachsames und umsichtiges Risikomanagement seitens der Bausparkassen bleibt somit unabdingbar.

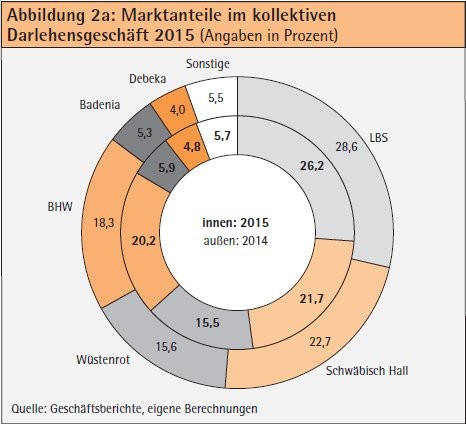

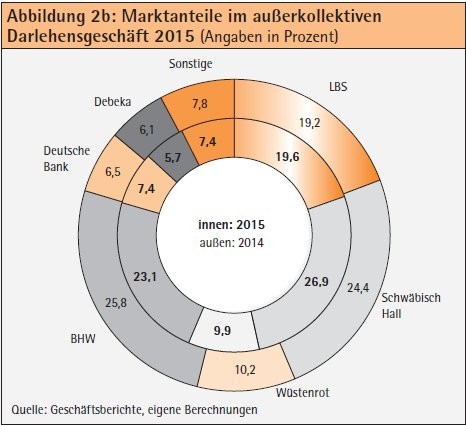

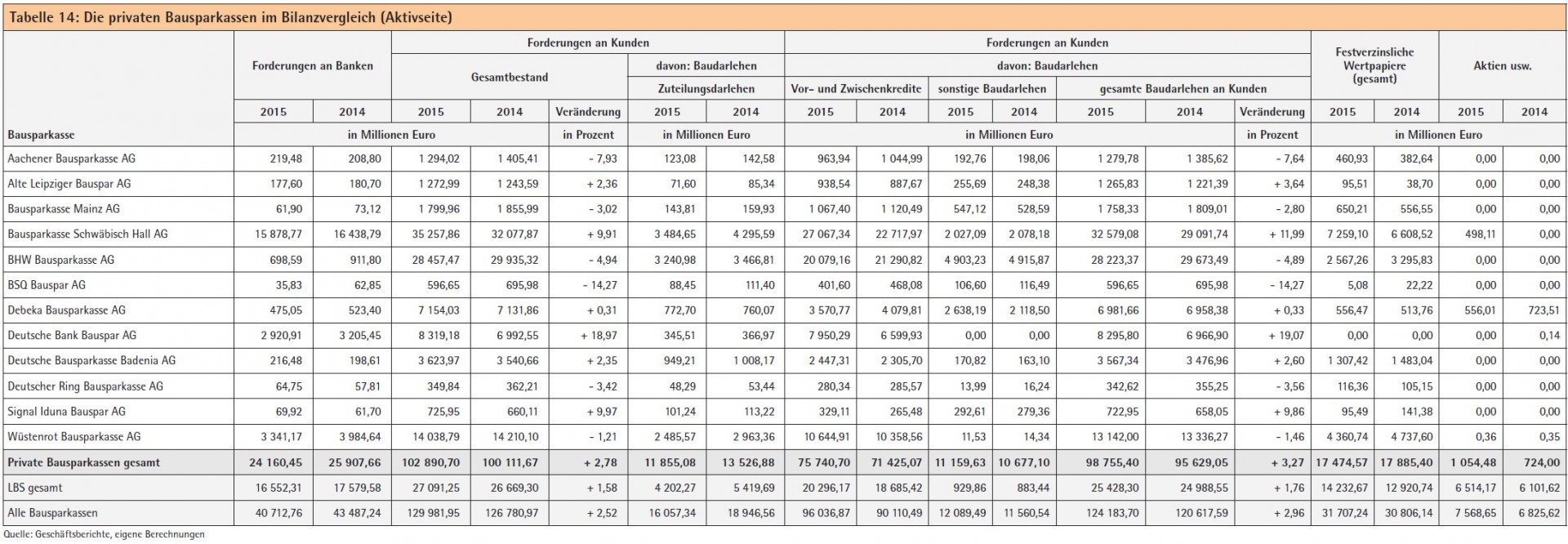

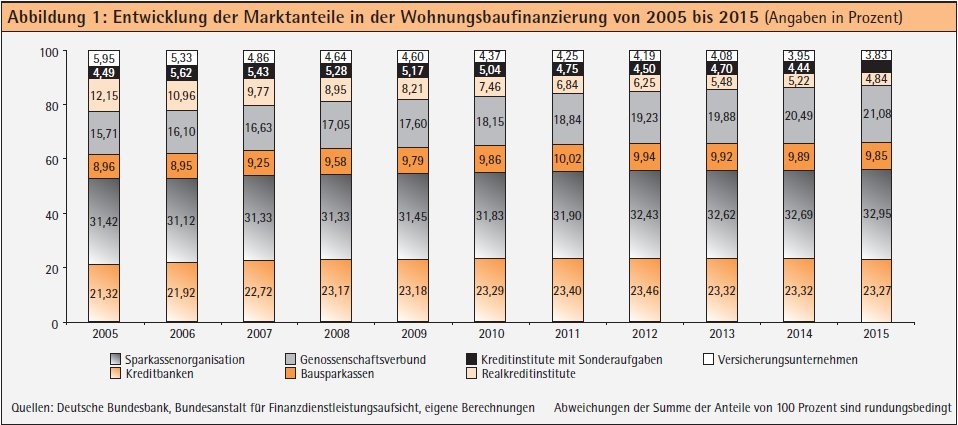

Hinsichtlich der Marktanteile bei der Wohnungsbaufinanzierung (Abbildung 1) sind nur geringe Abweichungen zum Vorjahr zu beobachten. Während die genossenschaftlichen Institute ihre Position in diesem Segment zuletzt kontinuierlich ausbauen konnten, verharren die Bausparkassen im Jahr 2015 unverändert bei knapp zehn Prozent. Auf der Finanzierungsseite war im Jahr 2015 insgesamt ein Plus von knapp drei Prozent auf 124,2 Milliarden Euro zu verzeichnen (Tabelle 13 und 14), wobei der gestiegene Anteil von Vor- und Zwischenkrediten den Rückgang im Geschäft mit Zuteilungsdarlehen überkompensierte. Die Landesbausparkassen wiesen dabei den höchsten Anteil im kollektiven Darlehensgeschäft (Abbildung 2a), mussten jedoch Marktanteile abtreten. Der BHW Bausparkasse ist es in diesem Segment gelungen, Boden gut zu machen, wohingegen sie im außerkollektiven Kreditgeschäft Anteile verloren hat (Abbildung 2b). Mit 26,9 Prozent wies die Schwäbisch Hall den höchsten Marktanteil im außerkollektiven Segment auf.

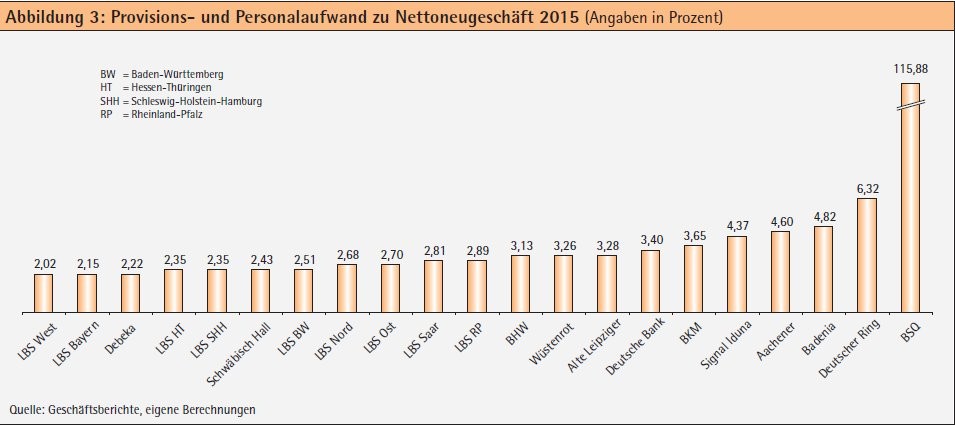

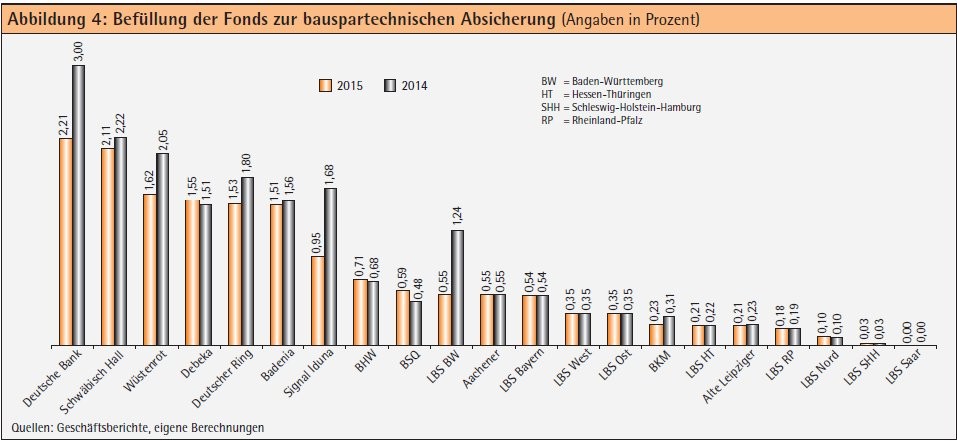

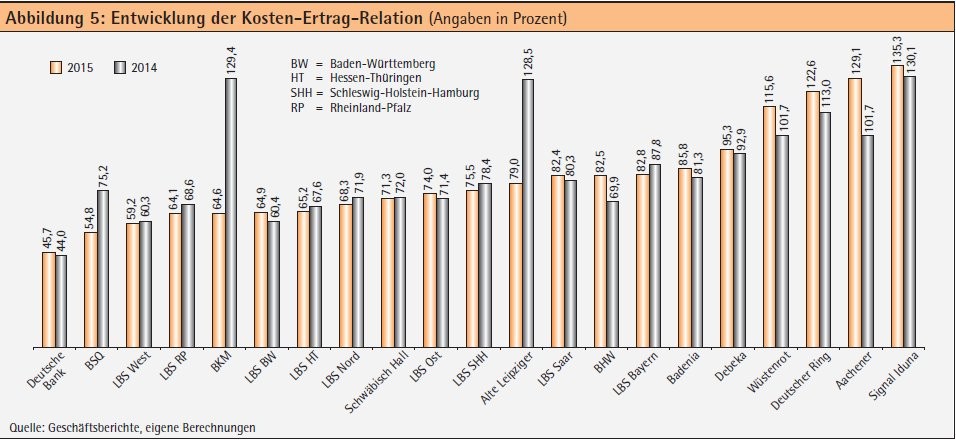

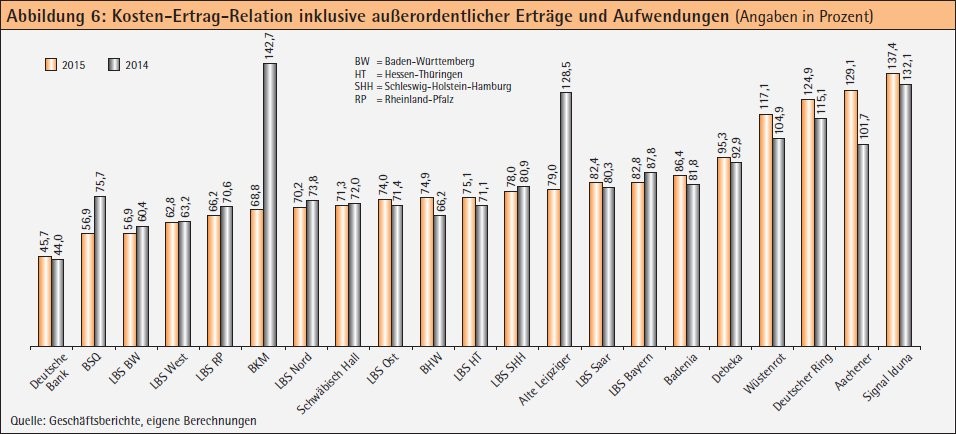

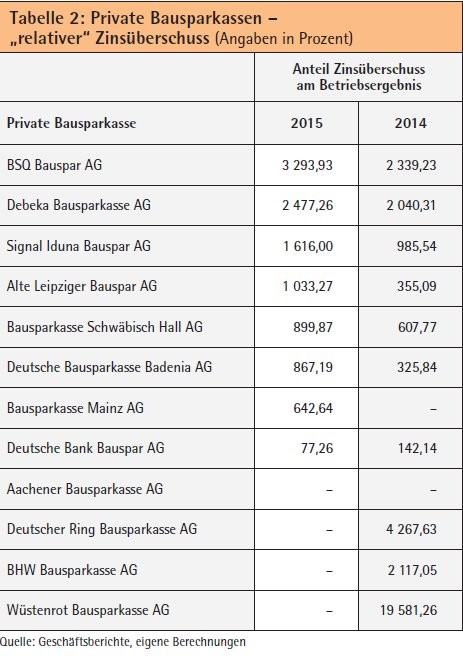

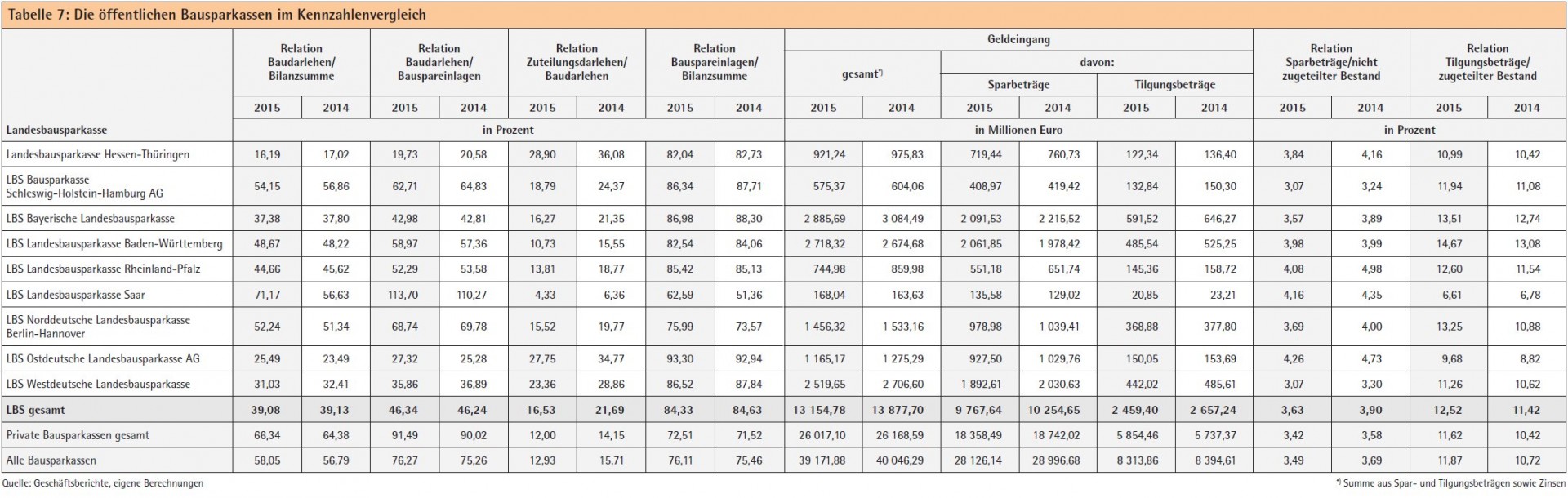

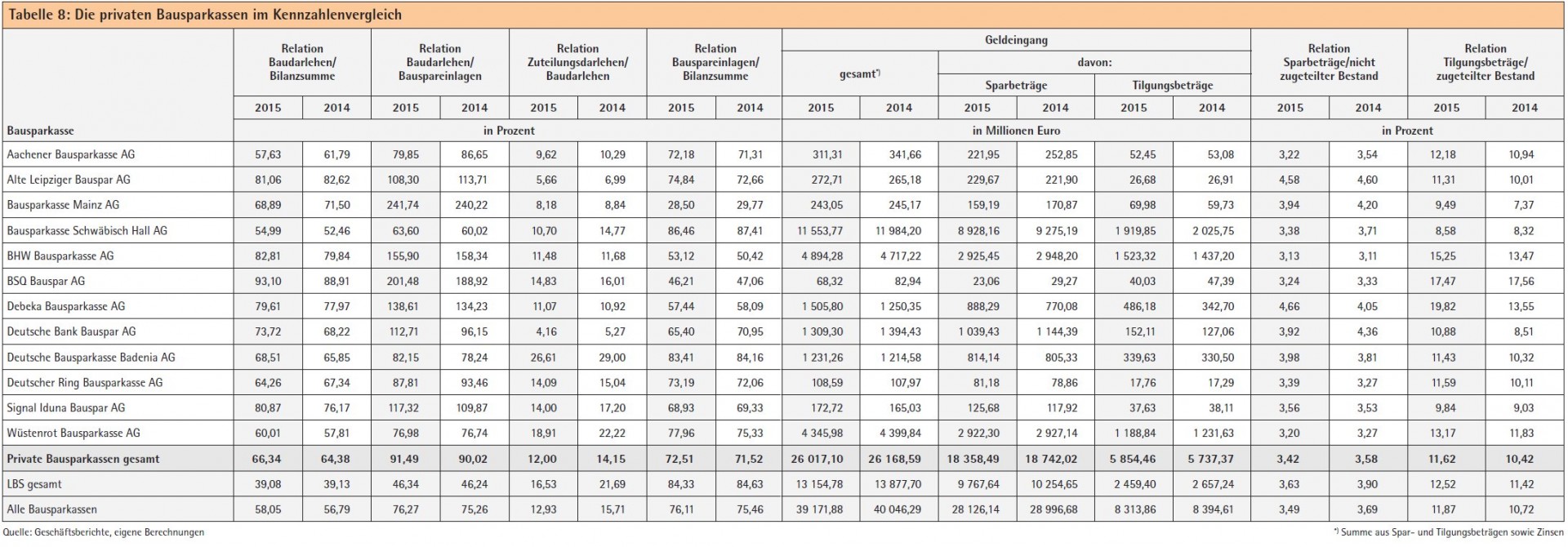

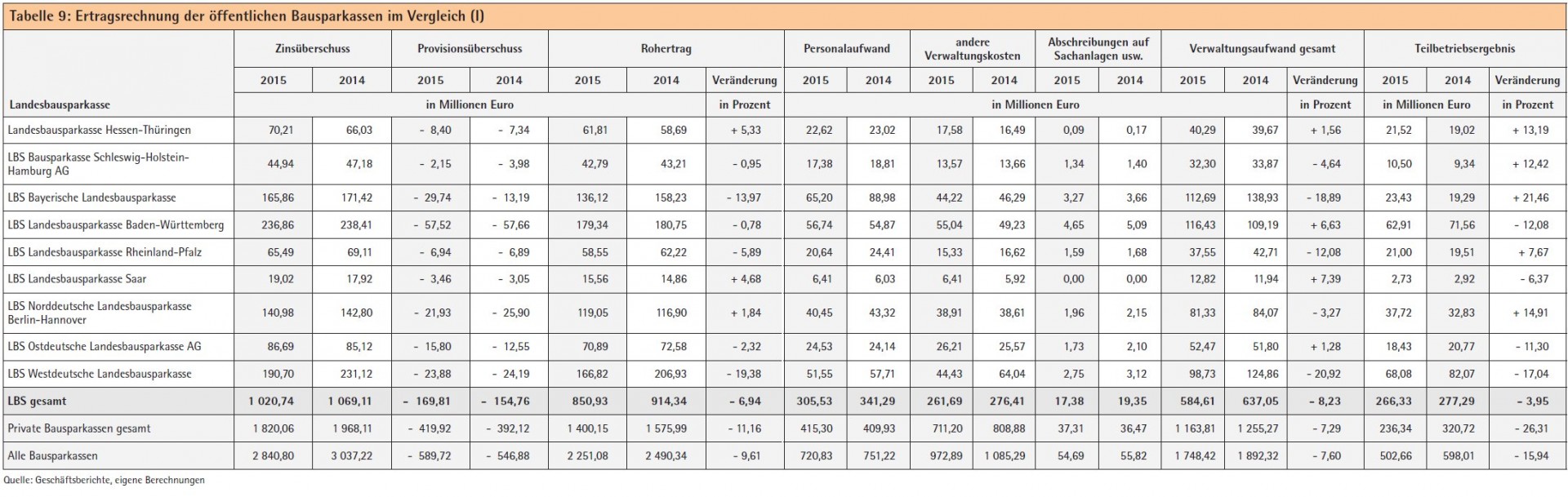

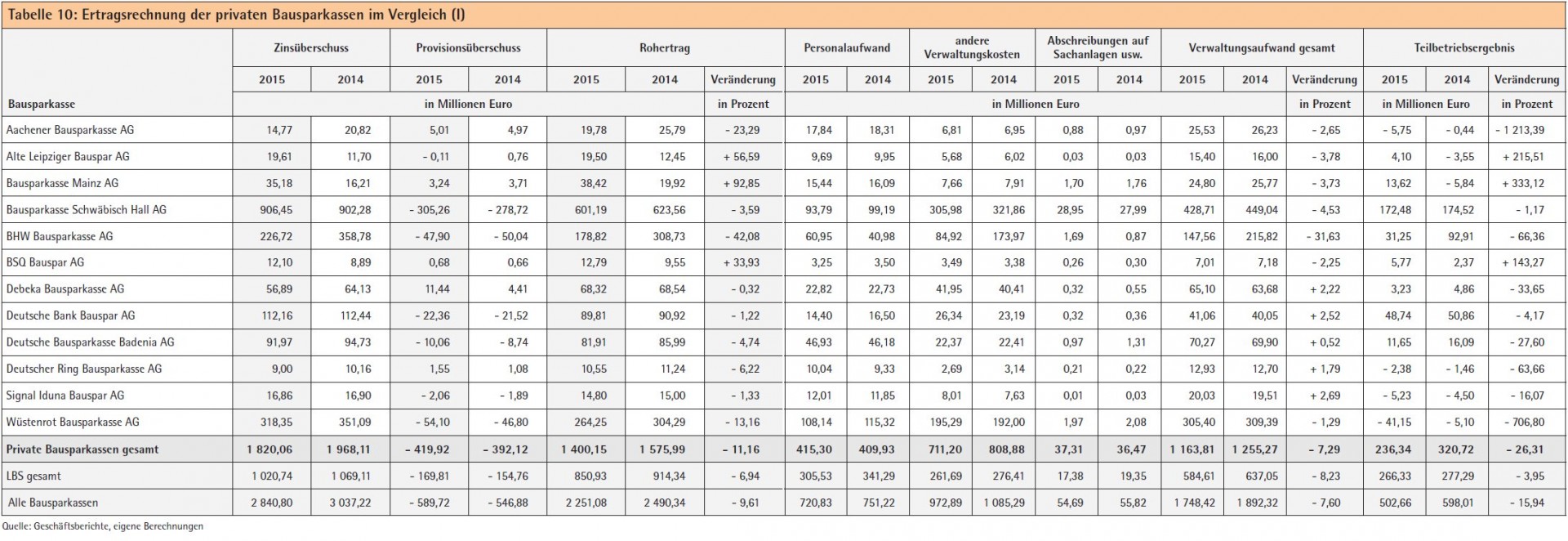

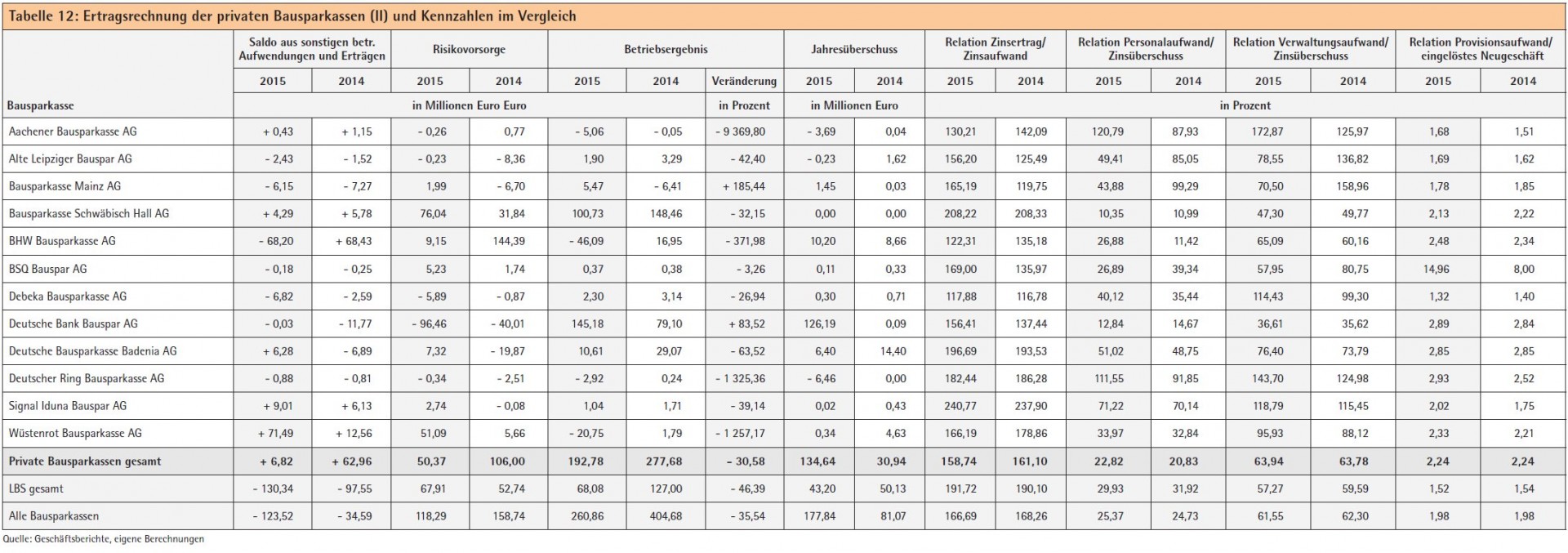

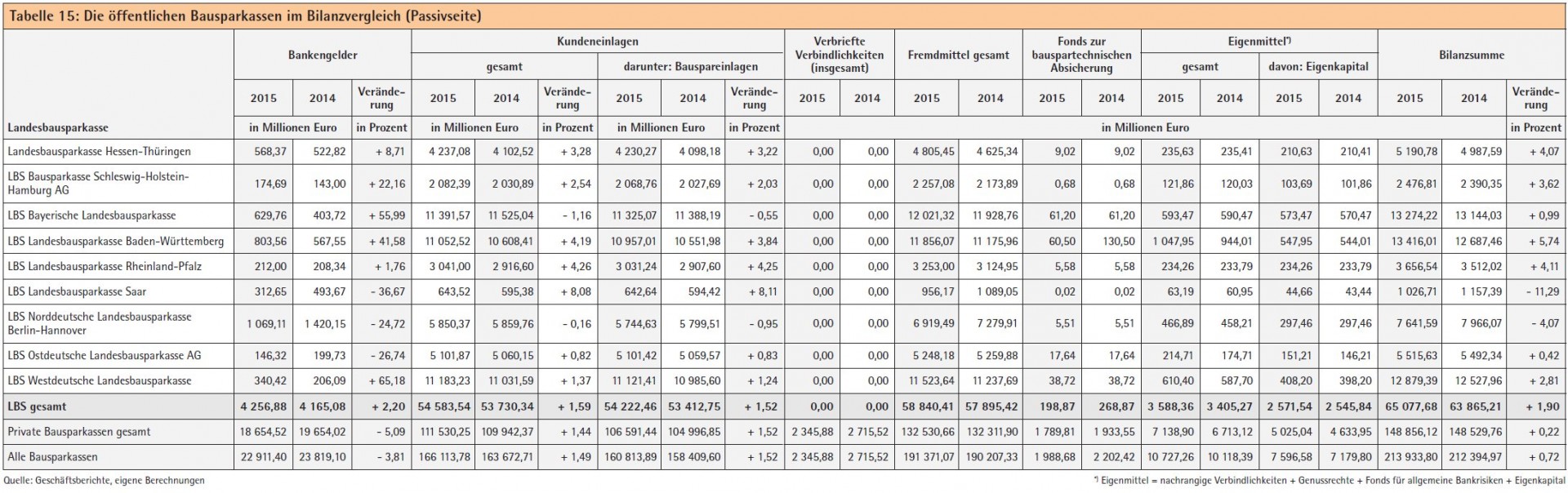

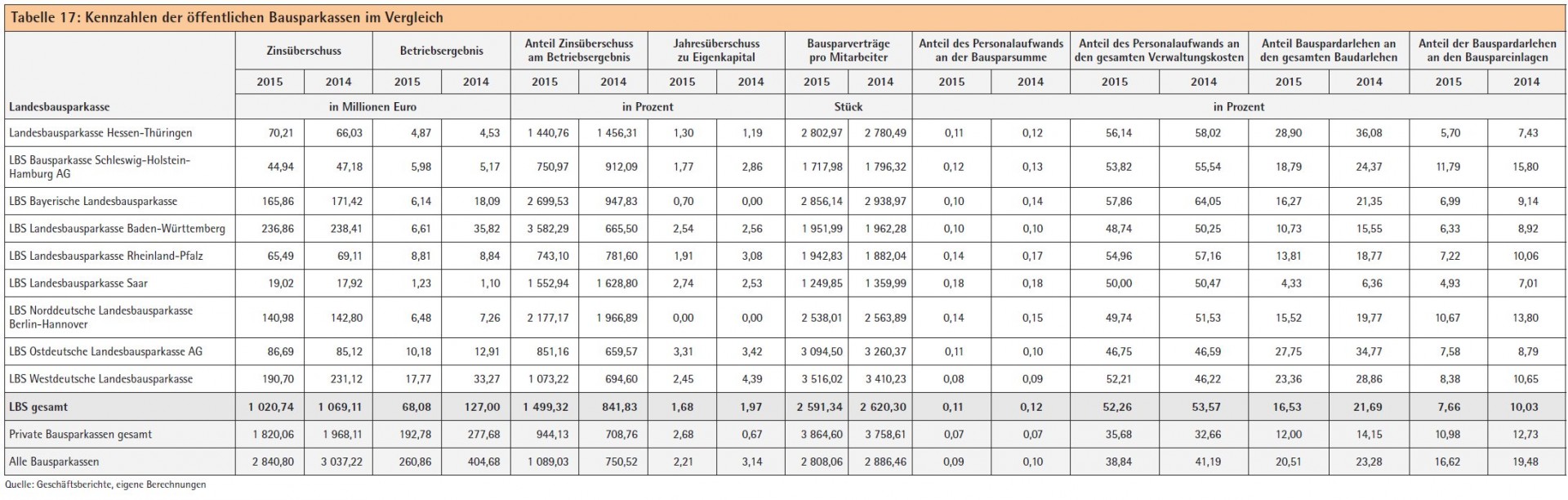

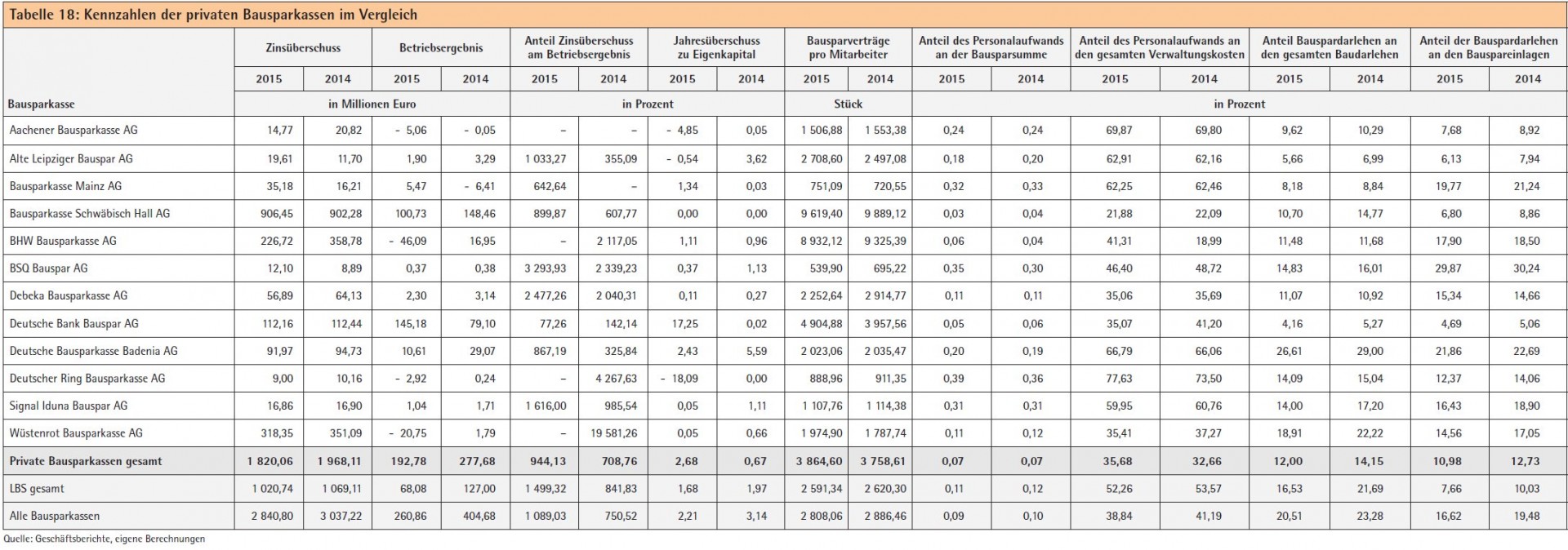

Abbildung 3 verdeutlicht, dass es den Mitgliedern der LBS-Gruppe oft besser gelungen ist, ihr Neugeschäft zu niedrigeren Kosten zu akquirieren. Beim Verhältnis von Kosten zu Erträgen (Abbildungen 5 und 6) machte die Deutsche Bank Bauspar AG die mit Abstand beste Figur. Ebenfalls noch gute Quoten weisen die LBS Baden-Württemberg, die LBS West, die LBS Rheinland-Pfalz und die Bausparkasse Mainz aus. Bei vier Bausparkassen reichte dagegen der Rohertrag nicht zur Deckung der Verwaltungskosten aus. Wie Abbildung 4 zeigt, betrieben die privaten Bausparkassen im Durchschnitt eine höhere Vorsorge gegen Zinsrisiken als die Landesbausparkassen. Während beim Geldeingang ein geringfügiger Rückgang feststellbar ist, stiegen die Bauspareinlagen 2015 auf insgesamt nunmehr 160,8 Millionen Euro (Tabelle 15 und 16). Diese marktgerecht zu verzinsen, ist sicherlich keine leichte Aufgabe. Die zu Beginn des Jahres in Kraft getretenen Neuregelungen im Bausparkassengesetz könnten hier für Entlastung sorgen.

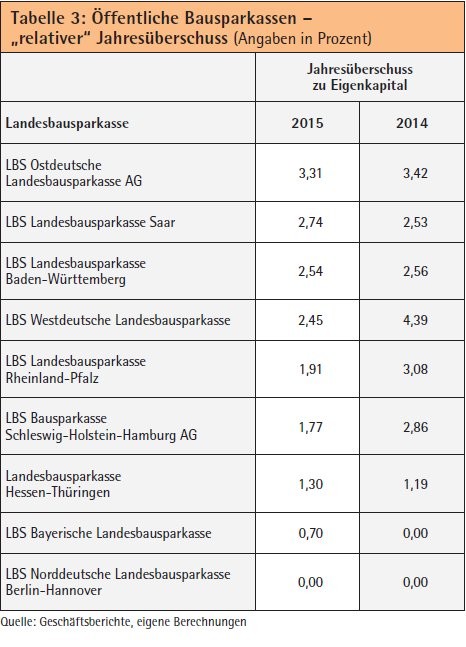

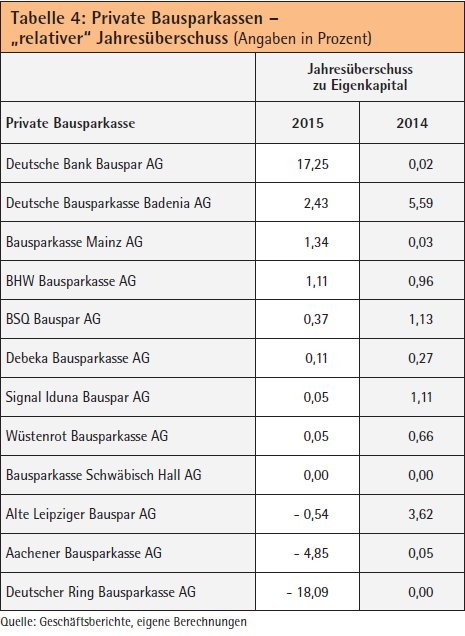

Trotz der guten Zahlen im Neugeschäft zeigt sich mit Blick auf die operativen Kennziffern schnell, dass das 2015 noch einmal verschärfte Niedrigzinsumfeld nicht spurlos an der Branche vorbeigegangen ist: der aggregierte Zinsüberschuss belief sich auf 2,8 Milliarden Euro und war damit genauso rückläufig wie das aggregierte Provisionsergebnis. Tatenlosigkeit kann man den Bausparkassen dabei mit Sicherheit nicht vorwerfen. Die Digitalisierung im Vertrieb wurde vielerorts aktiv vorangetrieben, auch hinsichtlich Personal- und Verwaltungskosten konnten weitere Potenziale ausgeschöpft werden. Doch der anhaltende Druck auf die Erträge ist enorm. Das Betriebsergebnis der LBS-Gruppe halbierte sich beinahe auf 68,1 Millionen Euro, bei den privaten Bausparkassen betrug das Minus 30,58 Prozent auf nunmehr 192,8 Millionen Euro.

Da eine Zinskehrtwende nicht absehbar ist, bleibt der Transformationsdruck auf die Branche hoch. Eine Fortsetzung des Konzentrationsprozesses im Bausparmarkt ist vor diesem Hintergrund wahrscheinlich. Davon zeugt die aktuelle Fusion der Landesbausparkassen Baden-Württemberg und Rheinland-Pfalz zur LBS Südwest. Trotz aller Widrigkeiten ist Schwarzmalerei beim Blick in die Zukunft dennoch nicht angebracht. Die Bausparkassen agieren schließlich in einem wachsenden Markt. Optimistisch stimmen etwa die kürzlich vermeldeten Baugenehmigungen für das erste Halbjahr 2016, die sich auf einem 16-Jahres-Hoch befinden und den Finanzierungsbedarf weiter erhöhen sollten. Die hohe Kunst wird es sein, an diesem Markt zu wachsen ohne dabei Investitionen in die IT und weitere Maßnahmen zur Kostensenkung zu vernachlässigen. ph