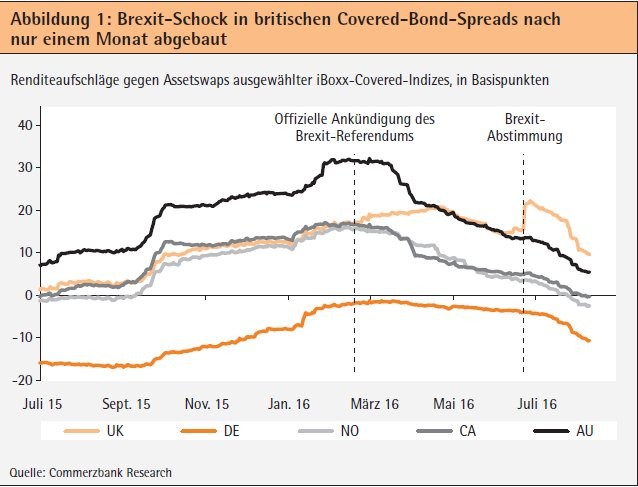

Das Brexit-Votum hat zu einer kurzen Underperformance britischer Covered Bonds geführt und die Primärmarktaktivitäten im gesamten Sektor gehemmt. Im September aber dürften viele Emittenten, darunter auch britische, an den Markt zurückkehren. Denn die direkten Folgen eines EU-Austritts für britische Covered Bonds sollten sich in Grenzen halten und größtenteils eingepreist sein. Interessanter sind aus unserer Sicht die Wechselwirkungen, die an anderen Stellen drohen und schwerer quantifizierbar sind. Der Covered-Bond-Markt hat den ersten Brexit-Schock relativ schnell verdaut. Zwar haben viele Institute ihren Refinanzierungsbedarf bereits vor dem Austrittsvotum gedeckt und sich in die vorzeitige Sommerpause verabschiedet. Im Juli und August war die Anzahl der Neuemissionen daher gering. Für Banken, die neue Covered Bonds emittieren wollten, war allerdings schnell nach der britischen Abstimmung wieder eine solide Nachfrage vorhanden.

Zudem notieren Anleihen aus Spanien oder Italien am Sekundärmarkt wieder besser als vor der Brexit-Abstimmung. Die Bewertungen von Kernpapieren wie deutsche Pfandbriefe waren ohnehin kaum negativ betroffen. Allenfalls ihre Handelsaktivität hat kurzzeitig unter dem schlechteren Marktsentiment gelitten. Die Schwäche britischer Covered Bonds direkt nach dem Votum hat sich ebenfalls schon im Juli wieder zurückgebildet. Der in den Monaten zuvor aufgelaufene Rückstand von rund zehn Basispunkten ist allerdings größtenteils geblieben. Denn die Bewertung britischer Covered Bonds hatte sich schon verschlechtert, nachdem das Abstimmungsdatum bekannt wurde. Bis Ende Juni hatten sich Swapaufschläge (Spreads) bis auf das Niveau australischer Anleihen ausgeweitet. Zuvor lagen sie auf Höhe von Norwegen oder Kanada, deren Covered Bonds sich ebenso wenig wie die britischen für das Kaufprogramm der Europäischen Zentralbank qualifizieren.

Spreadbewegung Ende Juni eher technischer Natur

Dass die erste negative Reaktion nicht von langer Dauer war, ist auf mehrere Faktoren zurückzuführen: Zum einen hat die schnell zurückgehende Unsicherheit am Gesamtmarkt auch die Stimmung bei Covered Bonds gestützt. Zum anderen war die Spreadbewegung Ende Juni eher technischer Natur. Denn der Handel in britischen Covered Bonds war denkbar gering. Viele der Papiere wurden in den letzten Wochen vor der Abstimmung kaum gehandelt: Die Umsätze, die der Handelsdaten-Dienstleister Trax beispielsweise für britische Anleihen erfasst, sind im Mai/Juni verglichen mit März/ April um die Hälfte eingebrochen. Außer in Anleihen von Lloyds und Abbey National gab es um die Brexit-Abstimmung im UK-Segment praktisch keine Handelsaktivität.

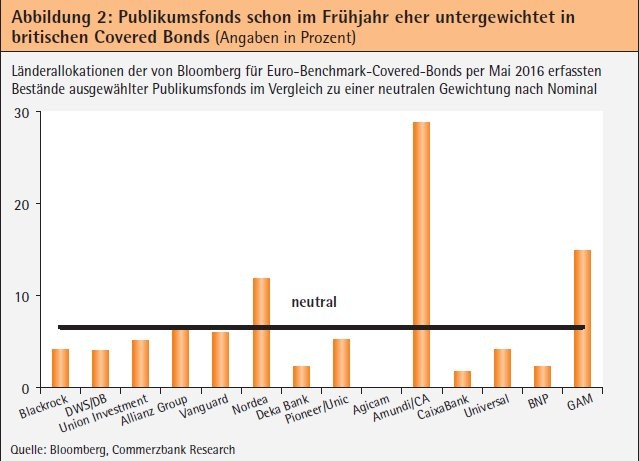

Dies zeigt erstens, dass nur wenige Marketmaker mit britischem Risiko in die Brexit-Abstimmung gehen wollten. Zweitens hatten sich viele Investoren bereits zuvor positioniert: Laut Bloomberg-Daten zu den Anleihebeständen internationaler Publikumsfonds hatte die Brexit-Debatte viele Fondsmanager schon im Frühjahr zu einer vorsichtigeren Positionierung in britischen Covered Bonds veranlasst.

Auch wenn politisch und ökonomisch noch nicht klar ist, wie sich das Brexit-Votum genau auswirken wird, sollten viele der möglichen Nachteile für britische Covered Bonds auf den aktuellen Spreadniveaus abgegolten sein. Denn auf Bonitätsseite dürfte nur wenigen britischen Covered Bonds signifikante Gefahren drohen.

Bonität britischer Covered Bonds stabil

Zwar wackeln einzelne Qualitätskomponenten: S&P und Fitch haben das Rating Großbritanniens herabgestuft und der Ausblick ist bei allen drei großen Agenturen negativ. Zudem haben Moody's und S&P den Ausblick für diverse britische Banken und Bausparkassen gesenkt. Moody's sieht darüber hinaus die Gefahr, dass der einstufige Ratingvorteil britischer Covered Bonds wegfallen könnte, den die Agentur für die Ausnahme der Papiere von einem Bail-in ansetzt. Der Immobilienmarkt spürt ebenfalls eine Abkühlung: Unsere Volkswirte erwarten einen moderaten Preisrückgang.

Die meisten Covered Bonds verfügen jedoch über hinreichende Ratingpuffer, um solchen Druck aufzufangen: Die Papiere von Abbey National, Barclays, Lloyds, Bank of Scotland oder Coventry Building Society beispielsweise kommen bei Moody's, S&P und Fitch auf Puffer von mindestens zwei Ratingstufen.

Erst bei weiteren Herabstufungen drohen Probleme

Die von der Länderbewertung abhängigen Obergrenzen für Covered-Bond-Ratings dürften zudem erst bei weiteren Herabstufungen Großbritanniens zum Problem für Covered Bonds werden. Das Social-Housing-Covered-Bond-Programm der Bank of Scotland dürfte zum Beispiel sein "AAA" verlieren, wenn S& P Großbritannien noch weiter herabstuft. Die S& P-Ratings der Hard-Bullet-Benchmarks von Abbey National und Bank of Scotland dürften aber erst wackeln, falls Großbritanniens Einstufung auf "A+" fallen sollte; die Soft-Bullet-Benchmarks, die den Großteil des UK-Benchmarksegments ausmachen, sollten sogar erst bei noch niedrigeren Staatsratings betroffen sein.

Unterm Strich dürften die direkten Bonitätsgefahren daher überschaubar bleiben, auch wenn sich einzelne Ratingkomponenten oder die Überdeckungsanforderung verschlechtern könnten. Selbst Herabstufungen einzelner britischer Anleihen in den Doppel-A-Bereich dürften die meisten Investoren nicht zu Verkäufen zwingen.

Einer zweiten wichtigen Säule für die Covered-Bond-Nachfrage dürfte ebenfalls kein Ungemach drohen: Britische Anleihen würden im regulatorischen Vergleich schlimmstenfalls in die Nähe kanadischer Covered Bonds rücken. Denn sollte sich Großbritannien nicht nur aus der EU, sondern auch vom Europäischen Wirtschaftsraum (EWR) verabschieden, wären britische Covered Bonds nicht mehr als konform mit Artikel 52(4) der OGAW-Direktive einzustufen, da diese Vorschrift die Emission aus einem Mitgliedstaat voraussetzt.

Regulatorische Einstufung könnte wackeln

Damit würden zum Beispiel die bevorzugte Risikogewichtung, die Möglichkeit zur Anrechnung als liquide Aktiva des Levels 1 im Rahmen der für EU-Banken geltenden LCR beziehungsweise CRR, die erweiterten Anlagegrenzen für EU-Fonds gemäß OGAW sowie die regulatorische Bevorzugung für EU-Versicherer unter Solvency II verloren gehen. Auch der Schutz des Covered-Bond-Produkts im Resolutionsfall gemäß BRRD wäre nicht mehr notwendigerweise in Stein gemeißelt. Die EZB-Fähigkeit sollte hingegen aufgrund Großbritanniens Status als G10-Staat erhalten bleiben.

Damit würden britische Covered Bonds aus Sicht dieser regulatorischen Überlegungen auf die Stufe kanadischer Papiere fallen. Entschiede sich Großbritannien hingegen für das norwegische Modell inklusive einer EWR-Mitgliedschaft, wären die regulatorischen Änderungen unterm Strich mehr oder weniger vernachlässigbar.

Interessanter sind aus unserer Sicht daher die Wechselwirkungen, die an anderen Stellen drohen und schwerer quantifizierbar sind:

- Verhandlungen über den EU-Austritt Großbritanniens dürften Ansteckungsgefahren wieder in den Fokus rücken. Politische Schlagzeilen könnten daher bei Covered Bonds aus der Peripherie neue Volatilität auslösen. Da die CBPP3-Nachfrage am Sekundärmarkt aber stark bleiben dürfte, sollte die Underperformance mittelfristig limitiert sein.

- Covered-Bond-Bonitäten anderer Länder könnten unter einem Brexit leiden, wenn ihre Pools britische Engagements aufweisen. Dazu gehören Covered Bonds aus Deutschland, Frankreich und Luxemburg. Verlören britische Aktiva mit dem EU- auch ihren EWR-Status, könnten einzelne Emittenten aufgrund gesetzlicher Maximalquoten zum Abbau oder zur Umstrukturierung solcher Positionen gezwungen sein. Darunter könnte die Übersicherung ihrer Pools leiden.

Beispielsweise sieht das deutsche Pfandbriefgesetz grundsätzlich eine Zehn-Prozent-Grenze für Deckungsaktiva außerhalb des EWRs vor. Zudem sind in deutschen und französischen Deckungsstöcken ausschließlich Engagements aus EWR-Staaten oder bestimmten anderen Ländern zulässig. Unter Letztere fällt Großbritannien (bisher) nicht. Rechtzeitige Ausweitungen der gesetzlichen Bestimmungen könnten Poolumstrukturierungen in beiden Ländern aber vorgreifen.

Luxemburger Gesetz erlaubt Aktiva außerhalb des EWRs

Das Luxemburger Gesetz hingegen erlaubt auch Aktiva außerhalb des EWRs, sofern diese sich wie Großbritannien in der OECD befinden. Hier könnten die britischen Aktiva daher ohne weiteres Zutun im Deckungsstock verbleiben.

- Die Nachfrage britischer Investoren nach EU-Covered-Bonds könnte künftig sinken. Schließlich ist nicht mehr garantiert, dass deren regulatorische Privilegierung in Großbritannien erhalten bleibt, oder andere Produkte wie beispielsweise Verbriefungen könnten stattdessen verstärkt gefördert werden.

Im bisherigen Jahresverlauf stellten britische Investoren allerdings im Durchschnitt nur noch weniger als sechs Prozent an den Orderbüchern neuer Euro-Benchmarkemissionen. Obwohl dieser Rückgang zum Teil auf den Anstieg der CBPP3-Käufe zurückzuführen sein wird, sollte die Bedeutung dieser Investorengruppe für die Preisfindung und ihr allgemeiner Einfluss am Euro-Markt daher limitiert sein. Die Markttiefe des British-Pound-Segments sollte von solchen Trends naturgemäß substanzieller geprägt werden.

- Der britische EU-Kommissar Jonathan Hill ist durch das Brexit-Votum nach nur zwei Jahren im Amt zurückgetreten. Ihm folgt der Lette Valdis Dombrovskis. Damit könnte sich die geplante Harmonisierung von europäischen Covered-Bond-Gesetzen auf EU-Ebene weiter verzögern. Auch eine inhaltliche Umorientierung in Einzelfragen ist nicht gänzlich auszuschließen. Gesetzesanpassungen in einzelnen Mitgliedstaaten wie Spanien oder Österreich könnten dadurch ebenfalls weiter aufgeschoben werden.

Genügend Gründe für gegenseitige Anerkennung

- Angesichts der gemeinsamen Historie gäbe es unseres Erachtens genügend Gründe, für eine gegenseitige regulatorische Anerkennung von Covered Bonds zwischen Großbritannien und der EU zu plädieren. Damit würden nicht nur etwaige Spreadnachteile vermieden. Es würde auch eine Blaupause für die bevorzugte Anrechnung gesetzlicher Covered Bonds anderer Drittstaaten wie Australien, Kanada, Neuseeland et cetera geschaffen, wie sie von der EU-Kommission im Rahmen ihrer Harmonisierungsinitiative bereits angesprochen wurde. Dies käme solchen Covered Bonds und ihren Spreads langfristig zugute.

- Auch in den Programmdokumentationen könnte es Änderungsbedarf geben. Denn der Status der Londoner Börse als anerkannter Marktplatz im Sinne von LCR oder EZB-Repo-Rahmen wäre nicht mehr länger in Stein gemeißelt. Nach Ansicht der ESMA fallen Börsen außerhalb des EWRs in der Regel nicht in diese Gruppe. Für die EZB-Fähigkeit muss eine Anleihe zudem im EWR aufgelegt worden sein. Um ihre LCR- oder EZB-Fähigkeit zu sichern, könnten Emittenten, die ihre Covered Bonds aktuell ausschließlich an der Londoner Börse listen, künftig andere Börsen in Erwägung ziehen.

- Abwicklungs- und Sanierungsmaßnahmen von EU-Banken könnten schwieriger werden. Denn viele Covered Bonds haben in Prospekten oder Swap-Verträgen englisches Recht eingearbeitet. Dieses stellt teils strengere Anforderungen als andere Staaten an die Übertragung von Bankteilen. Derzeit sichert noch eine europäische Regel, dass Resolutionsmaßnahmen außerhalb Großbritanniens auch unter englischem Recht gültig sind. Diese könnte nach einem Brexit aber wegfallen. Allein die Unsicherheit über die wirksame Umsetzung eines Transfers könnte ihn in diesem Fall verhindern. Es ist daher davon auszugehen, dass EU oder Emittenten zuvor neue Regelungen treffen werden.

Michael Weigerding Covered Bond Research, Commerzbank AG, Frankfurt am Main