Durch Mehrfamilienhäuser wird für einen großen Teil der Bevölkerung das elementar wichtige Grundbedürfnis nach Wohnraum gedeckt. Diese Immobiliennutzungsart bietet Investoren in der Regel einen granularen und langfristig stabilen Zahlungsstrom, der in geringerem Maße abhängig von der konjunkturellen Entwicklung ist als der von Gewerbeimmobilien. Vor diesem Hintergrund und auch aufgrund des anhaltend niedrigen Zinsniveaus stehen Investitionen in Mehrfamilienhäuser in Deutschland als auch in den USA verstärkt im Fokus von Investoren.

Obwohl es sich um den gleichen Investmentsektor handelt, gibt es erhebliche Unterschiede zwischen Mietwohnanlagen in den USA und Deutschland, die nur schwer zu überblicken sind. Dazu zählen zum einen immobilienbezogene Aspekte wie die Bauweise und Ausstattungsmerkmale. Zum anderen bestehen marktbezogene Unterschiede, in Bezug auf Datenverfügbarkeit, Markttransparenz, soziodemografische Faktoren und die Entwicklung der Angebots- und Nachfrageseite. Eine Reduzierung von Komplexität ist erforderlich, damit sich Investoren ein fundiertes Bild zum Risiko-Rendite-Profil der Investitionsmöglichkeiten in beiden Ländern verschaffen können.

USA: Multifamily Housing bietet viele Annehmlichkeiten

In den USA gibt es 127 Millionen Haushalte und die Wohneigentumsquote liegt bei 64,2 Prozent. Der Anteil der Mieterhaushalte liegt demnach bei 35,8 Prozent.1) Entsprechend gibt es etwa 45 Millionen Mieterhaushalte und auf das Segment der Mehrfamilienhäuser mit fünf oder mehr Wohnungen entfallen etwa 18 Millionen Mieteinheiten. Insbesondere große Apartmentanlagen verfügen meistens über umfassende Gemeinschaftsanlagen und ausgeprägte Ausstattungsmerkmale. Neben Klimaanlagen, die nahezu in allen Wohneinheiten vorhanden sind, verfügen sie häufig über integrierte Küchen, Swimmingpools, Grill-/Sport-/ und Spielplätze, Business Center, Annahmefächer für Paketsendungen sowie Fitnessstudios. Diese den Mietern zur Verfügung gestellten Gemeinschaftsanlagen werden auch als Annehmlichkeiten beziehungsweise Amenities bezeichnet.

Die Vermieter stellen diese den Mietern zur Verfügung und tragen damit die hierfür anfallenden Anschaffungs- und Betriebskosten. Die bereitgestellten Gemeinschaftsanlagen werden daher in der Regel durch eine entsprechende Bruttomiete (Gross Potential Rent) den Mietern belastet, soweit das marktbedingt umsetzbar ist. Für die Mieter ist die Nutzung dieser Gemeinschaftsanlagen damit abgegolten. Für Vermieter sind die Unterhaltungsaufwendungen der Gemeinschaftsanlagen nicht auf die Mieter umlagefähige Betriebskosten. Diese werden als sogenannte Operating Expenses von der Gross Potential Rent subtrahiert, um zur Nettomiete (Net Operating Income) zu gelangen, die dem Vermieter als Ertrag zufließt.

Mietwohnanlagen werden zumeist in Holzrahmenbauweise gebaut und eine Unterkellerung findet in der Regel nicht statt. Wenn keine grundlegenden Renovierungsmaßnahmen durchgeführt werden, kann von einer wirtschaftlichen Gesamtnutzungsdauer von etwa 50 bis 60 Jahren ausgegangen werden.2) Die Baukosten für Neubauwohnungen liegen in Abhängigkeit von regionalen Preisgefügen und Ausstattungsqualität in einer Spannbreite von 1 250 bis 3 000 US-Dollar pro Quadratmeter. Aus steuerlicher Sicht ist die Abschreibungsdauer für Wohngebäude auf 27,5 Jahre festgelegt.

Jeder zweite deutsche Haushalt lebt im Mehrfamilienhaus

In Deutschland gibt es nach Angaben des Statistischen Bundesamtes etwa 40,8 Millionen Haushalte.3) Die Wohneigentumsquote liegt bei etwa 45,5 Prozent und der Anteil der Mieterhaushalte liegt demnach bei 55,5 Prozent.4) Entsprechend gibt es 22,6 Millionen Mieterhaushalte, wovon 20,7 Millionen Einheiten auf das Segment der Mehrfamilienhäuser entfallen. Gemeinschaftsanlagen sind von eher untergeordneter Bedeutung und werden von Vermietern hauptsächlich in Form von Kinderspielplätzen zur Verfügung gestellt.

Die Betriebskostenverordnung regelt für deutsche Wohnungsmietverhältnisse die Umlegbarkeit von Nebenkosten. Die verbrauchsabhängigen Betriebskosten und auch alle sonstigen Betriebskosten sind gemäß § 1 der Betriebskostenverordnung in der Regel auf die Mieter umlegbar. Der Anteil von nicht auf die Mieter umlegbaren Betriebskosten ist daher relativ klein. Mehrfamilienhäuser in Deutschland werden fast ausschließlich in Betonbauweise und Mauerwerksbau erstellt. Eine Vollunterkellerung ist die Regel.

Die Baukosten für Neubauwohnungen liegen in Abhängigkeit von regionalen Preisgefügen und Ausstattungsqualität in einer Spannbreite von 2 300 bis 4 000 Euro pro Quadratmeter. Erfolgen keine grundlegenden Renovierungsmaßnahmen, so kann von einer wirtschaftlichen Gesamtnutzungsdauer von etwa 70 bis 100 Jahren ausgegangen werden. Aus steuerlicher Sicht ist die Abschreibungsdauer für Wohngebäude über einen linearen AfA-Satz von 2,0 Prozent auf 50 Jahre fest gelegt.

Markttransparenz und Datenverfügbarkeit

In Bezug auf Datenverfügbarkeit und Markttransparenz gibt es zudem erhebliche Unterschiede zwischen den USA und Deutschland. Während in den USA Markt- und konkrete Transaktionsdaten mit Erwähnung von Käufer und Verkäufer verfügbar sind, ist dies in Deutschland nicht der Fall. Auf Basis der Grundstücksmarktberichte der Gutachterausschüsse werden lediglich aggregierte Daten bereitgestellt. Die Datenverfügbarkeit ist damit geringer und daher ist das Informationsniveau der Marktteilnehmer in den USA deutlich höher als in Deutschland.

Bei einer Investition in Mehrfamilienhäuser sind die drei wesentlichen Bestimmungsfaktoren für die Erzielung von Mietertrag und Rendite:5)

1. Soziodemografische Aspekte

2. Arbeitsplätze, Kaufkraft und Wirtschaftsstruktur

3. Mietrechtliche Rahmenbedingungen

Diese Faktoren sind für deutsche als auch für US-amerikanische Wohnungsinvestitionen in gleichem Maße relevant und sollen deshalb im Folgenden genauer beleuchtet werden.

Demografische Entwicklung: Rückgang in Deutschland ...

Wohnungsinvestitionen haben in der Regel einen langfristigen Zeithorizont. Die Wohnungsnachfrage wird daher maßgeblich durch die demografische Entwicklung, die Altersstruktur sowie die Anzahl der Haushalte bestimmt.6) In der Bundesrepublik Deutschland war das Verhältnis von Geburten (785 000) zu Sterbefällen (933 000) im Jahr 2017 weiterhin negativ.7) Allerdings blieb die Bevölkerungszahl aufgrund eines positiven Wanderungssaldos von 416 080 Personen relativ konstant bei etwa 82,5 Millionen.

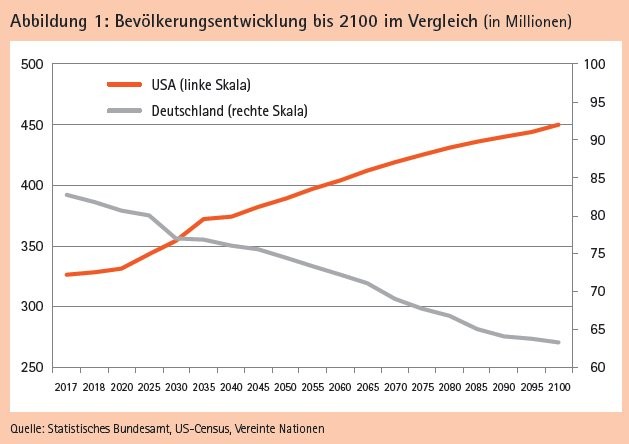

Unter der Annahme, dass weiterhin ein jährlicher Zuzug von durchschnittlich 200 000 Einwanderern stattfindet, geht das IW Köln davon aus, dass sich der Bevölkerungsstand der Bundesrepublik im Jahr 2035 auf 81,7 Millionen Personen belaufen wird.8) Mit Blick in die weitere Zukunft sinkt die deutsche Bevölkerung allerdings voraussichtlich in erheblichem Maße. Nach Berechnungen der Vereinten Nationen wird sie bis 2050 auf 74,5 Millionen und bis zum Jahr 2100 auf 63,2 Millionen Personen schrumpfen.9)

... anhaltender Zuwachs in den USA

Betrachtet man hingegen die Bevölkerungsentwicklung der Vereinigten Staaten, so wird ein stetiger Zuwachs prognostiziert. In den USA war im Jahr 2017 das Verhältnis von Geburten (4,1 Millionen) zu Sterbefällen (2,7 Millionen) weiterhin positiv. Hinzu kam ein positiver Wanderungssaldo von 997 000 Personen. Dieser positive Trend wird sich nach Prognosen des US-Census fortsetzen.

Bis 2035 wird die US-Bevölkerung von aktuell 328 Millionen Einwohnern auf etwa 372 Millionen steigen. Nach Berechnungen der Vereinten Nationen wird die US-amerikanische Bevölkerung bis 2050 auf 388 Millionen und bis zum Jahr 2100 auf etwa 450 Millionen Personen ansteigen (siehe Abbildung 1).10)

Auch eine vergleichende Betrachtung der demografischen Entwicklung großer Metropolen verdeutlicht dies. In den USA gibt es 50 Metropolen mit über einer Million Einwohnern. Bei vielen dieser Städte liegt der prognostizierte Bevölkerungszuwachs bis 2035 zwischen 30 und 75 Prozent. Der Bevölkerungsanstieg der großen deutschen Städte hingegen wird nach Berechnungen des IW Köln bis 2035 zwischen 10 und 20 Prozent liegen (siehe Abbildung 2).11)

Anzahl der Haushalte im Vergleich

Die Anzahl der Haushalte ist ein weiterer für Wohnungsinvestitionen relevanter Faktor. Seit dem Jahr 2000 ist in Deutschland die Anzahl der privaten Haushalte um rund 7,7 Prozent gestiegen. Dieser positive Trend wird voraussichtlich bis 2035 anhalten. Bis dahin wird sich die Anzahl der privaten Haushalte auf voraussichtlich 43,2 Millionen belaufen. Der Grund für diese Entwicklung liegt in der Zunahme von Single-Haushalten. Einer GfK-Studie zufolge lebt in 38,1 Prozent aller Haushalte Deutschlands nur eine Person, mit steigender Tendenz.12) Daher bleibt trotz sinkender Bevölkerung die Nachfrage nach Wohnraum bis 2035 voraussichtlich stabil. Fraglich ist, ob dieser Verlauf auch ab etwa 2035 anhält.

In den USA ist die Zahl privater Haushalte vom Jahr 2000 bis 2017 von 105 Millionen auf etwa 127 Millionen gewachsen.13) Dieser positive Trend hält voraussichtlich an. So steigen die Haushaltszahlen bis 2035 auf etwa 150 Millionen Haushalte. Zudem vergrößert sich die Bevölkerungsgruppe von 20 bis 34 Jahren, der sogenannten Millennial-Generation. Diese umfasst aktuell 72 Millionen Personen und ist für die künftige Wohnungsnachfrage sehr relevant.14) Eine Präferenz zum Wohnen in Städten beziehungsweise Ballungsräumen und ein hohes Bedürfnis an beruflicher Flexibilität verstärken den Trend zum Mieten und führen zu einer starken Nachfrage. In den USA müssen nach einer Studie des US-Census bis 2030 etwa 4,6 Millionen neue Mietwohnungen gebaut werden, um die Nachfrage zu decken.15)

Arbeitsplätze, Kaufkraft und Wirtschaftsstruktur

Kaufkraft, die Verfügbarkeit von Arbeitsplätzen und die Wirtschaftsstruktur gehören zudem zu den wesentlichen Größen für die Wohnungsnachfrage. Die Unternehmenslandschaft Deutschlands ist geprägt durch das verarbeitende Gewerbe und den Handel. Dabei sind insbesondere die Auto- und Pharmaindustrie zu nennen. Der Stellenwert dieser Branchen für die deutsche Wirtschaft wird beim Anblick der Unternehmensumsätze nach Wirtschaftszweigen deutlich.

Demnach erwirtschafteten das verarbeitende Gewerbe (2 170 Milliarden Euro) und der Handel (2 022 Milliarden Euro) die größten Umsätze. Auf Platz drei liegt die Energieversorgung (465 Milliarden Euro). Als Indikator des Wirtschaftswachstums wird das Bruttoinlandsprodukt (BIP) pro Kopf betrachtet, da ein linearer Zusammenhang mit dem Mietniveau zu beobachten ist. Zwischen 2008 und 2018 stieg das BIP pro Kopf von rund 35 900 auf 46 000 US-Dollar. Im gleichen Zeitraum kam es zu einem Rückgang der Arbeitslosigkeit auf 3,9 Prozent.16)

Jeweils positive Entwicklung von BIP und Einkommen

Die amerikanische Volkswirtschaft ist durch eine vielseitige Unternehmenslandschaft gekennzeichnet.17) So sind die umsatzstärksten Sektoren des Landes die Finanz- und Versicherungsbranche (2 992 Milliarden US-Dollar), der Gesundheitssektor (2 589 Milliarden US-Dollar) sowie die Informations- und Medienbranche (2 376 Milliarden US-Dollar). Insbesondere letztere Branche wird mit Blick in die Zukunft und unter Berücksichtigung der Digitalisierung weiter an Bedeutung gewinnen. Zwischen 2008 und 2018 stieg das BIP pro Kopf von 48 300 auf 62 200 US-Dollar. Im gleichen Zeitraum kam es zu einem Rückgang der Arbeitslosigkeit auf 5,2 Prozent.18)

Als weiterer Indikator für die Wohnungsnachfrage wird auch das Pro-Kopf-Einkommen untersucht, da Wohnimmobilienpreise von den verfügbaren Einkommen abhängig sind und sie als relevanter Nachfragefaktor gelten. Das Pro-Kopf-Einkommen ist in Deutschland stetig gewachsen. Nach einem geringen Rückgang aufgrund der Finanzkrise, stieg das Pro-Kopf-Einkommen bis 2017 auf 51 680 US-Dollar an. Die gleiche Entwicklung ist in den USA erkennbar, wo das Pro-Kopf-Einkommen bei 60 200 US-Dollar liegt.19)

Mietrecht: streng in Deutschland, liberal in den USA

Ein weiterer grundlegender Bestimmungsfaktor für die Erzielung von Mietertrag und Rendite ist die Bau- und Mietgesetzgebung. Das Mietrecht ist in Deutschland im Bürgerlichen Gesetzbuch (BGB) kodifiziert und durch eine hohe gesetzliche Regelungsdichte gekennzeichnet. Dem Mieterschutz wird ein hoher Stellenwert beigemessen. Wohnungsmietverträge werden in der Regel auf unbestimmte Zeit abgeschlossen. Mieterhöhungsmöglichkeiten sind im BGB lediglich in Anlehnung an die sogenannte ortsübliche Vergleichsmiete oder durch Staffelmiete oder Indexierung der Miete vorgesehen.

Durch gesetzliche Vorgaben wird politisch Einfluss auf die Miethöhe genommen. So wurde 2015 die sogenannte Mietpreisbremse gesetzlich in Kraft gesetzt und 2019 weiter verschärft. 20) Bei Bestandswohnungen in Gebieten mit angespanntem Wohnungsmarkt darf die Miete höchstens zehn Prozent über der ortsüblichen Vergleichsmiete liegen. Ob der Wohnungsmarkt als angespannt gilt, entscheiden die einzelnen Bundesländer. Wie hoch die Vergleichsmiete ist, kann dem Mietspiegel vor Ort entnommen werden. Zudem wurde mit Wirkung zum 1. Januar 2019 die Modernisierungsumlage von 11 auf 8 Prozent reduziert. Damit hat sich für Vermieter der Spielraum einschränkt, Modernisierungskosten auf die Mieter umzulegen.

In den USA hingegen ist die Mietgesetzgebung in den meisten Bundesstaaten liberal und von geringer Regulierungsdichte gekennzeichnet. 21) Befristete Mietverträge mit Laufzeiten von einem Jahr sind die Regel. Dies ermöglicht den Vermietern bei einer Neuvermietung die Miethöhe in relativ kurzen Abständen anzupassen. 22) Die Bestimmungsfaktoren für die Erzielung von Mietertrag und Rendite können sich in den jeweiligen Ländern unterschiedlich auswirken und daher ist ein strukturierter Vergleich erforderlich. Zusammenfassend werden in Abbildung 3 die wesentlichen Unterschiede gegenübergestellt.

Unterschiedliche Zukunftsperspektiven

Investitionen in Mehrfamilienhäuser in Deutschland und in den USA unterliegen unterschiedlichen Rahmenbedingungen, die auf die Immobilien selbst und auch auf die Marktgegebenheiten zurückzuführen sind. Aus der prognostizierten demografischen Entwicklung Deutschlands sowie dem hiermit langfristig verbundenen Rückgang der Haushaltszahlen ist abzuleiten, dass die Nachfrage nach Mietwohnraum in Deutschland tendenziell sinken wird. Das gilt insbesondere in vielen ländlichen Regionen.

Für Mehrfamilienhäuser besteht in den kommenden Jahrzehnten daher ein erhebliches Risiko in Bezug auf die Miet- und Preisentwicklung. Aufgrund des weiter fortschreitenden Trends zur Urbanisierung ist dieses Risiko in den großen Städten geringer. Hier ist von einer weiterhin hohen Nachfrage auszugehen. Durch die mietrechtliche Regulierung sinkt für Investoren die Attraktivität von Wohnungsinvestitionen in Deutschland. Die langfristige Perspektive ist daher differenziert zu betrachten und durch tendenziell unvorteilhafte soziodemografische Rahmendaten geprägt.

Der amerikanische Wohnimmobilienmarkt hingegen profitiert von einem langfristig starken Bevölkerungszuwachs, einem entsprechenden Trend zu steigenden Haushaltszahlen und ist durch eine im Vergleich zu Deutschland jüngere Bevölkerung gekennzeichnet. Die Wirtschaftsstruktur ist zukunftsweisend und durch den Trend zur Digitalisierung geprägt. Im Zusammenhang mit der vergleichsweise liberalen Mietgesetzgebung bieten Wohnungsinvestitionen in den USA interessante Chancen.

Der Trend zum Mieten ist nachhaltig intakt und führt zu einer Situation, in der die Wohnungsnachfrage das Wohnungsangebot übersteigt. Durch ein aktives Asset Management können kontinuierliche Mietzinsanpassungen vorgenommen werden. Dies führt mittel- bis langfristig zu einer interessanten Perspektive für Investitionen in den US-amerikanischen Wohnimmobilienmarkt.

Fußnoten

1) Vgl. US-Census, 2019.

2) Vgl. Fannie Mae, 2014.

3) Statistisches Bundesamt, 2018.

4) Eurostat, 2019.

5) Objektrendite vor Finanzierung und Steuern.

6) Vgl. Adenauer, P., FAZ, 2018, S. 11.

7) Vgl. Statistisches Bundesamt.

8) Vgl. Deschemeier, P., 2017, S. 53.

9) Vgl. United Nations, 2015.

10) Vgl. US-Census, 2019.

11) Vgl. Adenauer, P., FAZ, 2018, S. 11.

12) Vgl. Freutel, A., 2019, S. 14.

13) Vgl. US-Census, 2019.

14) Vgl. US-Census Bureau/Afire Summit, Spring 2019, S. 12.

15) Vgl. National Multifamily Housing Council, S. 12.

16) Vgl. World Bank, 2018.

17) Vgl. Adenauer, P., FAZ, 2018, S. 11.

18) Vgl. World Bank, 2018.

19) World Bank, 2018, GNI per capita.

20) Die gesetzliche Regelung der Mietpreisbremse findet sich in § 556d Bürgerliches Gesetzbuch (BGB). Sie wurde durch das Mietrechtsnovellierungsgesetz in das BGB eingefügt und ist am 1. Juni 2015 in Kraft getreten.

21) Eine eher mieterfreundliche Gesetzgebung ist in den Bundesstaaten Californien und New York sowie in New York City anzutreffen.

22) Gütle, T./Carl, F., 2017, S. 592.

Literaturverzeichnis

Adenauer, P. (2018): "Steigende Zinsen führen zu höheren Mieten" in Frankfurter Allgemeine Zeitung (FAZ), 09.11.2018., S. 11.

Afire Summit, Spring 2019, S. 12.

Deschmeier, P. (2017): IW-Bevölkerungsprognose: Entwicklung der Bevölkerung bis 2035, in: Institut der deutschen Wirtschaft Köln (Hrsg.): Perspektive 2035, Wirtschaftspolitik für Wachstum und Wohlstand in der alternden Gesellschaft.

Eurostat (2019): Wohneigentumsquoten in ausgewählten europäischen Ländern im Jahr 2017.

Fannie Mae (2014): "Instructions for performing a Multifamily property condition assessment", Version 2.0, Estimate Usefull Life Tables.

Fischer, J., Smith, B., Stern, J., Webb, B. (2005): "Analysis of Economic Depreciation for Multi-family Property", vom 04.10.2005.

Freutel, A. (2019): "Anteil der Single-Haushalte steigt." Heft 8, S. 14, in: Textilwirtschaft, vom: 21.02.2019.

Gütle, T. / Carl, F. (2017): "Mietrecht in den USA: Was institutionelle Investoren wissen sollten." S. 592, Ausg. 17, in: Immobilien & Finanzierung, vom: 01. September 2017.

National Multifamily Housing Council, The Housing Affordability Toolkit, S.12.

Statistisches Bundesamt (2018): Statistisches Jahrbuch 2018: 2. Bevölkerung, Familien, Lebensformen.

United Nations, Department of Economic and Social Affairs, World Population Prospects - The 2015 Revision, New York, 2015.

US-Census Bureau, Current Population Survey/Housing Vacancy Survey, April 25, 2019.

World Bank (2018): worldbank.org/data.