Die konjunkturelle Erholung im Euroraum dürfte sich auch zum Jahresende fortgesetzt haben, darauf deuten zumindest die wichtigsten Stimmungsindikatoren hin. Im Gesamtjahr 2015 sollte das Bruttoinlandsprodukt im gemeinsamen Währungsraum um 1,5 Prozent gewachsen sein. Die deutsche Wirtschaft konnte dank des starken privaten Konsums um 1,7 Prozent zulegen. Da im Jahresdurchschnitt auch Frankreich, Italien und vor allem Spanien Anstiege des Bruttoinlandsprodukts verzeichneten, dürften 2015 die vier größten Volkswirtschaften der Eurozone allesamt positive Wachstumsbeiträge liefern. Dies war in den vergangenen Jahren nicht oft der Fall. Die Situation am Arbeitsmarkt im Euroraum verbessert sich nur langsam aber mittlerweile stetig. So sank der vorläufige Wert der saisonbereinigten Arbeitslosenquote im November auf 10,5 Prozent, immerhin das niedrigste Niveau seit vier Jahren.

Die EZB hat im Dezember 2015 angekündigt, das Wertpapierankaufprogramm bis mindestens März 2017 zu verlängern. Aktuell drückt die Erwartung einer möglicherweise noch expansiveren Geldpolitik die Renditen von Staatsanleihen. Mittelfristig gehen wir jedoch davon aus, dass sich steigende Inflationserwartungen und Leitzinsanhebungen in den USA in leicht steigenden Renditen langlaufender Bundesanleihen niederschlagen werden. Die erste Leitzins-Anhebung der EZB ist weiterhin nicht vor 2018 zu erwarten.

Mehrzahl hat Erträge im Bereich von zehn Prozent erreicht

Betrachtet man die Gesamterträge idealtypischer Investitionen in Büroimmobilien auf Basis der Spitzenmieten und -renditen, so erweist sich 2015 als ein weiteres Jahr mit hervorragenden Werten für die europäischen Standorte. Die Mehrzahl der 25 untersuchten Märkte dürfte Erträge im Bereich von rund 10 Prozent und mehr erwirtschaftet haben. An der Spitze werden aller Voraussicht nach die beiden spanischen Märkte sowie London City und Lissabon liegen. Auch die deutschen Big-7-Standorte dürften größtenteils weiter zugelegt haben. Ertragstreiber ist weiterhin der Boom am Investmentmarkt, der über sinkende Anfangsrenditen und damit steigende Kapitalwerte für hohe Erträge sorgt.

Renditekompression hält 2016 an

Unseren Prognosen zufolge wird die Renditekompression 2016 anhalten und die Erträge weiter stützen. Allerdings sollten diese niedriger ausfallen als noch 2015, denn mittlerweile sind die Niveaus der Spitzenrenditen derart niedrig, dass die Luft für weitere Rückgänge immer dünner wird. 2017 sehen wir den Trend an allen Standorten gestoppt. In London könnten dann schon - aufgrund der bereits für 2016 prognostizierten Leitzinswende - erste leichte Renditeanstiege zu beobachten sein. Für die übrigen Standorte ist zu erwarten, dass sie in den folgenden Jahren zögerlich folgen. Da die Mietrenditen an den meisten Standorten auf Rekordtiefstände gerutscht sind und das konjunkturelle Umfeld zumeist nur geringe Mietanstiege erwarten lässt, sollten die Erträge im kontinentalen Durchschnitt ab 2018 nahe Null liegen oder geringfügig in den Verlustbereich abrutschen.

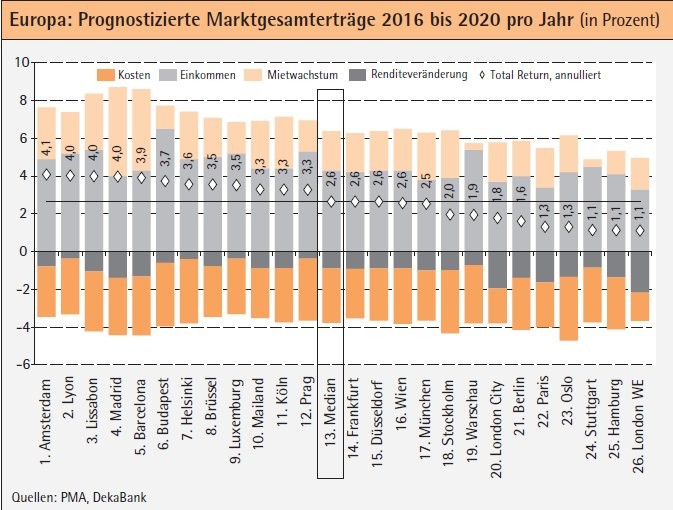

Auf Fünfjahressicht ergeben sich Erträge von durchschnittlich 2,6 Prozent pro Jahr (Medianwert). Für alle Standorte wird prognostiziert, dass die Spitzenrendite Ende 2020 geringfügig höher liegen wird als fünf Jahre zuvor, sodass von dieser Komponente ein negativer Beitrag ausgeht. Die Abstände zwischen den Standorten sind relativ gering, eindeutige Favoriten sind über den Gesamtzeitraum nicht auszumachen.

In Deutschland nur Köln über Medianwert

Mit erwarteten Erträgen von rund 4 Prozent pro Jahr liegen Amsterdam, Lyon und die Märkte der Iberischen Halbinsel vorn. Dabei profitieren Madrid und Barcelona von den höchsten prognostizierten Mietzuwächsen, allerdings dürfte der Erholungsprozess dort voraussichtlich ab 2018 deutlich an Dynamik verlieren. Mit Budapest folgt auf der Rangliste der Standort, der Ende 2015 die mit Abstand höchste Nettoanfangsrendite aufweist. Ein Gesamtertrag, der etwa einen Prozentpunkt über dem europäischen Durchschnittswert liegt, wird für Helsinki, Brüssel und Luxemburg erwartet.

Für die deutschen Big-7-Standorte ergeben sich nur Erträge im Bereich des europäischen Medianwertes oder darunter, einzig Köln rangiert mit 3,3 Prozent pro Jahr leicht darüber. Stuttgart und Hamburg liegen mit jeweils 1,1 Prozent pro Jahr am unteren Ende der Spanne und gehören europaweit zu den Standorten mit den geringsten Erträgen. Unten auf der Rangliste befinden sich zudem die beiden Londoner Teilmärkte sowie Oslo, Paris, Berlin, Warschau und Stockholm. Für die Londoner Teilmärkte werden die stärksten Renditeanstiege prognostiziert, bei den skandinavischen Standorten belasten überdurchschnittlich hohe Kosten die Erträge. In Warschau wirkt sich das geringe prognostizierte Mietwachstum aufgrund starker Überbauung negativ aus.

USA wächst trotz Zinsanstieg

Die US-Wirtschaft dürfte, gemessen am Bruttoinlandsprodukt, im vierten Quartal nur geringfügig gewachsen sein. Für das Gesamtjahr 2015 wird voraussichtlich ein Zuwachs von 2,4 Prozent erreicht werden. In den kommenden beiden Jahren rechnen wir trotz Leitzinsanstiegen mit Wachstumsraten in ähnlicher Höhe. Weiterhin sehr positive Signale sendet der Arbeitsmarkt. So hat der Beschäftigungszuwachs zum Jahresende 2015 wieder spürbar an Dynamik gewonnen, die Arbeitslosenquote liegt mit 5 Prozent weiterhin im Bereich der Vollbeschäftigung.

Daher ist es wenig überraschend, dass nun endgültig die Zinswende eingeleitet wurde: Im Dezember erhöhte die Fed den seit Ende 2008 unveränderten Leitzins erstmals wieder. Dies ist der bislang sichtbarste Schritt der Geldpolitik hin zu mehr Normalität an den Finanzmärkten. Wir gehen davon aus, dass die Zinswende gelingt und erwarten auf Sicht der nächsten beiden Jahre insgesamt acht Zinsschritte um jeweils 25 Basispunkte. Dies wäre ein im historischen Vergleich sehr flacher Leitzinspfad. Der Anstieg bei den Renditen zehnjähriger Staatsanleihen dürfte in den nächsten beiden Jahren noch etwas flacher ausfallen. Diese rentieren aber bereits aktuell (Mitte Januar 2016) rund 150 Basispunkte höher als beispielsweise deutsche Bundesanleihen gleicher Laufzeit.

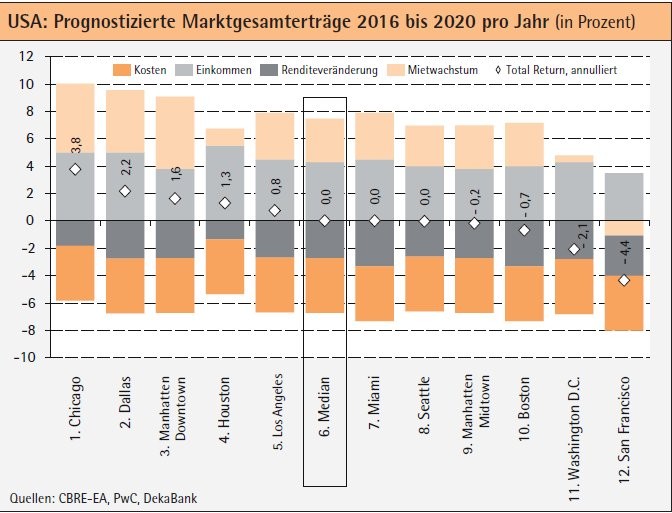

In den USA abnehmende Dynamik beim Mietwachstum

Infolge der Leitzinswende erwarten wir an den elf analysierten US-amerikanischen Büromärkten moderate Anstiege der Spitzen-Cap-Rates im Bereich von 40 bis 90 Basispunkten bis Ende 2020. In der Gesamtertragsbetrachtung wirkt sich dies belastend aus. Gleichzeitig rechnen wir in den kommenden Jahren mit einer abnehmenden Dynamik beim Mietwachstum. Insgesamt ergeben sich auf Fünfjahressicht Erträge von durchschnittlich null Prozent. Da wir erst ab 2017 steigende Cap Rates erwarten, fallen die Erträge 2016 im Durchschnitt der elf analysierten Standorte noch positiv aus. Ab 2017 dürften sich dann die positiven Beiträge durch Mieteinnahmen und -anstiege und die negativen Positionen Kosten und Renditeanstiege nahezu aufheben. Auf Fünfjahressicht steht Chicago an der Spitze der Rangliste dank des vergleichsweise hohen prognostizierten Mietwachstums und des bereits 2015 erfolgten Anstiegs der Cap Rate. Mit Dallas und Manhattan Downtown folgen auf der Ertragsrangliste zwei Büromärkte, denen neben Chicago die höchsten Mietanstiege zugetraut werden. Houston verzeichnete 2015 einen noch stärkeren Cap-Rate-Anstieg als Chicago. Dass der zukünftige Ertrag dennoch niedriger ausfallen dürfte, liegt an der schwachen Mietentwicklung, die aufgrund der hohen Abhängigkeit vom Energiesektor erwartet wird. Die schlechtesten Ertragsaussichten bietet San Francisco aufgrund eines erwarteten Rückpralls nach starken Mietanstiegen in den Vorjahren.

Gunnar Meyke Economist, Immobilienresearch, DekaBank Deutsche Girozentrale, Frankfurt am Main