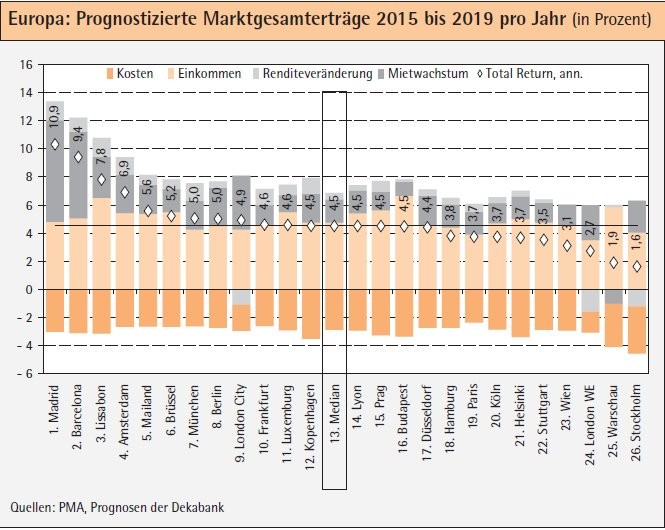

Die europäische Konjunktur bleibt auf Wachstumskurs. Die wichtigsten Frühindikatoren deuten für das zweite Quartal darauf hin, dass die Wachstumsdynamik vom Jahresbeginn, als das Bruttoinlandsprodukt um 0,4 Prozent angestiegen war, gehalten werden kann. Die voranschreitende wirtschaftliche Erholung und wieder anziehende Inflationserwartungen haben zum deutlichen Renditeanstieg langlaufender Staatsanleihen im zweiten Quartal beigetragen. So stiegen die Renditen zehnjähriger deutscher Bundesanleihen, nachdem sie Mitte April kurzzeitig unter 0,1 Prozent gefallen waren, bis zum Quartalsende um rund 70 Basispunkte an. Dagegen liegen steigende Leitzinsen im Euroraum noch immer in weiter Ferne: Die ersten Erhöhungen durch die EZB sind nicht vor 2018 zu erwarten, der Zustand negativer Geldmarktsätze sollte noch für einige Zeit anhalten.

Der Boom an den europäischen Immobilien-Investmentmärkten setzte sich zu Jahresbeginn fort und auch für die kommenden Quartale sind die Aussichten gut. Der Renditeanstieg ändert nichts daran, dass die Zinsen im historischen Vergleich weiterhin niedrig sind. Das Finanzierungsumfeld in Europa bleibt also günstig.

Internationale Nachfrage steigt weiterhin

Zudem nimmt die Nachfrage aus dem nichteuropäischen Ausland weiter zu. Damit sind die Voraussetzungen für weitere Rückgänge der Anfangsrenditen von Büroimmobilien im laufenden und im kommenden Jahr gegeben. Eine überdurchschnittliche Kompression dürften die spanischen Top-Märkte erfahren, die bereits im ersten Quartal 2015 eine stark steigende Investmentnachfrage verzeichnen konnten. Anstiege der Spitzenrenditen erwarten wir nicht vor 2018 - zumindest nicht an den Märkten im Euroraum. Am Londoner Büromarkt könnte sich der Wind früher drehen, da die Bank of England die Leitzinsen deutlich früher als die EZB anheben dürfte.

Während hinsichtlich der Spitzenrenditen vielerorts neue Rekorde aufgestellt werden, ist die Situation an den Mietmärkten deutlich trister. Der Leerstandsabbau in Europa bleibt zäh, Flächenoptimierung und Konsolidierung sind weiterhin elementare Nachfragetreiber. Positive Ausnahmen bilden die deutschen Top-Standorte, welche im Durchschnitt die niedrigste Leerstandsquote seit mehr als zehn Jahren ausweisen. Dagegen führt in Prag und Warschau die anhaltend hohe Bautätigkeit zu weiter steigenden Leerständen. Europaweit dürfte das Potenzial für Mietanstiege begrenzt bleiben, die Spitzenmieten sollten sich zwar erholen, strukturelle Anpassungen dürften jedoch eine Dynamik wie in früheren Zyklen verhindern. Bis Ende 2019 ist von einem Anstieg um durchschnittlich rund 2 Prozent pro Jahr auszugehen. Das größte Mietsteigerungspotenzial für die kommenden Jahre bieten Madrid und Barcelona, die ein langes Rezessionstal durchlaufen haben. Parallel zur spanischen Konjunktur haben sich die Mietmärkte in beiden Metropolen bereits merklich belebt. Für die Mietentwicklung in London City dürfte das Referendum über den Verbleib Großbritanniens in der EU eine wichtige Rolle spielen. Sollte für den Verbleib gestimmt werden, was dem Hauptszenario der Dekabank entspricht, dürfte dies den Mietmarkt am wichtigsten europäischen Bankenstandort beflügeln.

Auf Basis dieser Prognosen weisen idealtypische Investitionen in europäische Büroimmobilien noch immer günstige Perspektiven auf: Bis Ende 2019 ergeben sich Gesamterträge von durchschnittlich 4,5 Prozent pro Jahr (Medianwert). Allerdings folgt aus den zugrunde liegenden Rendite- und Mietprognosen, dass der Großteil der Erträge im laufenden und im kommenden Jahr durch Wertzuwächse erwirtschaftet wird. Mit Erreichen der Tiefpunkte bei den Spitzenrenditen - voraussichtlich 2016 - sollten die Erträge schnell zusammenschmelzen. Ab 2018 sind leichte Verluste auf Marktebene aufgrund moderater Renditeanstiege zu erwarten. Über den gesamten Prognosezeitraum ergeben sich für die Märkte der Iberischen Halbinsel die höchsten Erträge, gefolgt von Amsterdam, Mailand und Brüssel. Die deutschen Städte liegen im Bereich des europäischen Medianwertes, wobei die Spanne von 3,5 (Stuttgart) bis 5 Prozent (München, Berlin) reicht. Am unteren Ende der Ertragsskala stehen Stockholm und Warschau.

Nachfrage verlangsamt

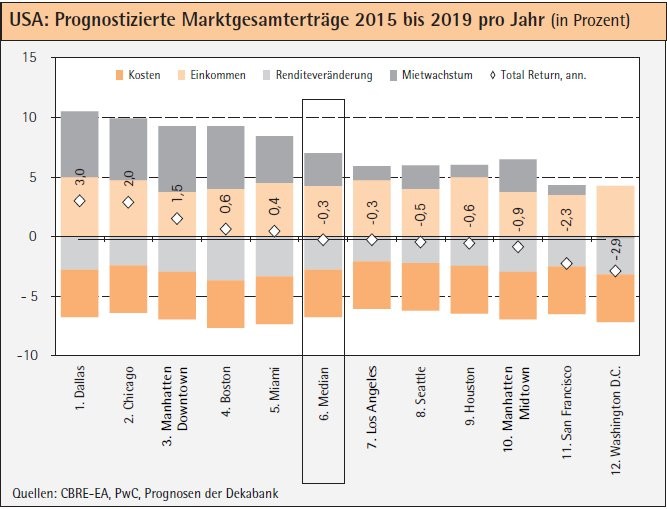

Die US-Wirtschaft ist wie schon im Vorjahr auch 2015 schwach gestartet, das Bruttoinlandsprodukt schrumpfte im ersten Quartal sogar leicht. Allerdings dürften dafür in erster Linie temporäre Belastungsfaktoren, wie extrem ungünstige Witterungsbedingungen, gesorgt haben, sodass für die kommenden Quartale mit einer überdurchschnittlich kräftigen Konjunkturdynamik zu rechnen ist. Der Arbeitsmarkt entwickelt sich weiterhin relativ robust. Der Zyklus an den Miet- und Investmentmärkten der wichtigsten Bürostandorte ist nach Jahren mit kräftigen Mietanstiegen und starken Renditerückgängen weit vorangeschritten. Zu Jahresbeginn hat sich die Nachfrage nach Class A-Flächen verlangsamt.

Zinsanstieg wird zu höheren Cap Rates führen

Leichte Mietrückgänge wurden für Washington D.C. und den Rohstoffstandort Houston gemeldet. Eine deutliche Korrektur verzeichnete zu Jahresbeginn der Büromarkt in Downtown Los Angeles, nach sehr hohen Zuwächsen von über 20 Prozent im Vorjahr kann dies aber als eine Normalisierung interpretiert werden. Insgesamt dürfte sich das Mietwachstum an den analysierten Standorten gegenüber der Dynamik des vergangenen Jahres verlangsamen, mit prognostizierten Wachstumsraten im Bereich von durchschnittlich knapp drei Prozent pro Jahr stehen die wichtigsten US-Märkte aber vergleichsweise gut dar.

Obwohl die Rendite zehnjähriger US-Staatsanleihen seit dem Zwischentief im Januar wieder deutlich angestiegen ist, ist das Finanzierungsumfeld in den USA im langfristigen Vergleich weiterhin relativ günstig. Dies spiegelt sich auch beim Investmentumsatz mit US-amerikanischen Büroimmobilien wider: Das erste Quartal 2015 war der umsatzstärkste Jahresauftakt seit 2007. Die rege Nachfrage spricht trotz der anstehenden US-Leitzinswende gegen einen raschen Anstieg der Cap Rates. Mittelfristig wird sich der erwartete Zinsanstieg jedoch in höheren Cap Rates an den Büroimmobilienmärkten niederschlagen. Bis Ende 2019 sind Anstiege um durchschnittlich gut 60 Basispunkte zu erwarten.

Für die Gesamterträge auf Marktebene ergeben sich daraus relativ trübe Aussichten. Moderate Anstiege der Mieten und der Cap Rates stehen sich gegenüber und resultieren auf Fünfjahressicht in geringfügig sinkenden Kapitalwerten. Dies zehrt zusammen mit den Kosten die Mieteinnahmen in den nächsten Jahren auf. Unter dem Strich ergeben sich leichte Verluste von 0,3 Prozent pro Jahr (Medianwert). Dabei dürfte das laufende Jahr noch die beste Bilanz im Prognosezeitraum liefern: Dank kräftigem Mietwachstum sollten sich 2015 für Boston, Dallas und San Francisco Gesamterträge von 7 Prozent und mehr ergeben. Erträge in solcher Höhe dürften auf Marktebene in den folgenden Jahren jedoch nicht mehr zu erzielen sein. Die besten Ertragsperspektiven weisen gemäß den Prognosen der Deka Bank Dallas und Chicago mit jährlich durchschnittlich rund 3 Prozent auf. Beide Märkte profitieren von höheren Cap Rates zu Beginn des Prognosezeitraums und überdurchschnittlichen Mietwachstumserwartungen. Deutlich ungünstiger sind die Aussichten für Washington D.C. und San Francisco: In beiden Fällen belasten sowohl niedrige Ausgangs-Cap-Rates als auch ein geringes prognostiziertes Mietwachstum. Während im Fall von San Francisco das erste Argument etwas stärker ins Gewicht fällt, sind für die US-Hauptstadt die erwartete Stagnation der Mieten und der etwas stärker ausgeprägte Cap-Rate-Anstieg negativ hervorzuheben.

Gunnar Meyke Economist, Immobilienresearch, DekaBank Deutsche Girozentrale, Frankfurt am Main