In den vergangenen Jahren wurden Bauherren, die vorausschauend planten, oft bestraft - Forward-Darlehen erwiesen sich in der Niedrigzinsphase vielfach als Verlustbringer. Nun scheint das Blatt sich zu wenden. Die Finanzwelt ist derzeit extrem gespalten. Die einen fordern einen Kurswechsel der Europäischen Zentralbank (EZB), insbesondere das Ende der Anleihekäufe. Die anderen warnen genau vor diesem Kurswechsel - und den zu erwartenden, damit einhergehenden Zinssteigerungen.

Forward-Deals: Lange Zeit ein Verlustgeschäft

Welcher Partei die Währungshüter aktuell mehr Gehör schenken, weiß niemand. Fest steht allerdings: Die EZB wird ihren momentanen Kurs nicht ewig beibehalten können. Irgendwann muss sie wieder in Richtung einer gemäßigteren Geldpolitik einschwenken. Offen ist allein, wann das der Fall sein wird. Vielleicht dauert es nur noch Wochen. Vielleicht auch noch Monate.

Die große Masse der sicherheitsbewussten, deutschen Anleger, die gerne in Tagesgeld, Sparbuch und Festgeld anlegt, wartet und freut sich auf die Zinswende. Anders sieht es bei den Kreditkunden aus - vor allem bei den Hausbauern. Wer vor Jahren ein Hypothekendarlehen aufgenommen hat und auf absehbare Zeit eine Anschlussfinanzierung benötigt, sollte besser schon heute überlegen, wie sich die Finanzierung auch in Zukunft bezahlbar halten lässt. Die Lösung kann jetzt ein Forward-Darlehen sein.

In der Zeit nach 2002 war die Beobachtung des Hypothekenmarktes ein eher deprimierendes Unterfangen - zumindest beim Thema vorgezogene Anschlussfinanzierung (Forward-Darlehen). In den vergangenen 15 Jahren war der Abschluss eines Forward-Darlehens meist keine gute Entscheidung. Das liegt daran, dass die Baugeldzinsen seit 1995 mit kurzen Unterbrechungen immer billiger geworden sind. Das machte das Forward-Darlehen in den meisten Fällen zum Verlustgeschäft. Je länger die Vorlaufzeit zum Zeitpunkt des Forward-Abschlusses war, desto geringer war die Wahrscheinlichkeit, dass der vorzeitig abgeschlossene Anschlusskredit zu höheren Zinsen vereinbart wurde, als es zum regulären Zinsbindungsende möglich gewesen wäre. Kunden, die sich heute Gedanken über eine Anschlussfinanzierung machen, werden daher sehr genau analysieren, wann sie bei der Bank vorsprechen - und welche Risiken sie dabei eingehen wollen.

Um die richtigen Entscheidungen für die Zukunft zu treffen, ist ein Blick zurück oft ausgesprochen hilfreich - selbst wenn er schmerzhaft ist. Nur durch die Analyse zurückliegender Entwicklungen kann erkannt werden, was man hätte anders oder besser machen können. Dazu hilft es auch, sich vor Augen zu führen, was der Sinn und Zweck eines Forward-Darlehens ist. Ein Forward-Darlehen ist eine Zinsabsicherung für die Zukunft. Kunden schließen sie ab, weil sie Angst haben, dass die Zinsen in den kommen Monaten und Jahren steigen könnten. Und weil jede Absicherung Geld kostet, müssen diese auch für ein Forward-Darlehen per Forward-Aufschlag bezahlen. Im Wesentlichen wettet man beim Abschluss allerdings auf eine Marktentwicklung: Steigen die Zinsen in einem Ausmaß, das die Forward-Aufschläge überschreitet, hat der Kunde ein Geschäft gemacht. Bleibt die Zinsentwicklung hingegen hinter den Erwartungen zurück, hat die Bank ein Geschäft gemacht. In diesem Fall ist der Ärger bei den Häuslebauern oft groß. Zu Unrecht! Niemand ärgert sich schließlich, wenn er eine Risikoversicherung abschließt und am Ende feststellt, dass er immer noch lebt, die Beiträge also vergebens gezahlt hat.

Der Ärger bei Baufinanzierungen ist oft groß

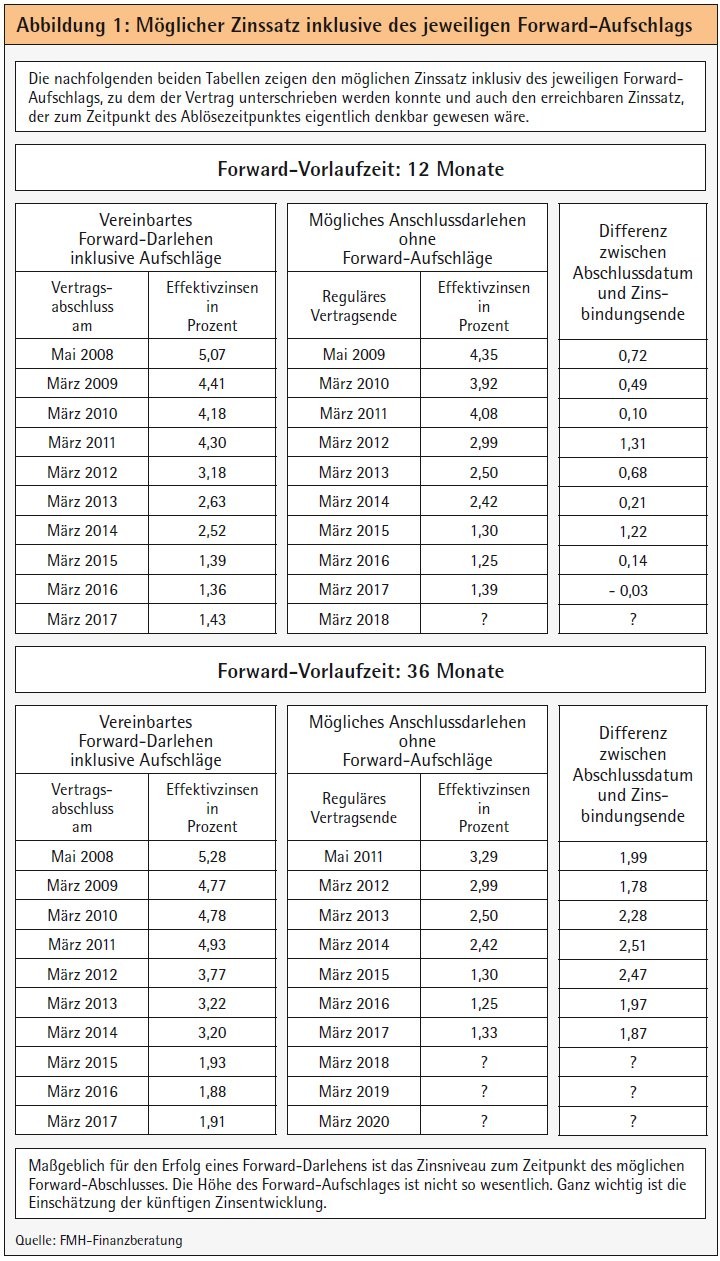

Dennoch ist es natürlich nachvollziehbar, dass Kunden überflüssige Ausgaben vermeiden wollen. Die FMH-Finanzberatung hat daher die Zinssätze für normale Bankdarlehen und für Forward-Darlehen der vergangenen Jahre einmal nebeneinandergestellt, um Bauherren ein Gefühl für die Entwicklungen zu geben (siehe Abbildung 1).

Zugrunde gelegt sind dabei stets die durchschnittlichen Zinssätze laut FMH-Datenbank. Darin werden etwa 250 Zinsmeldungen (bundesweite und regionale Banken, Versicherungen und Vermittler) regelmäßig aktualisiert. In dieser Datenbank werden aber nicht nur die genauen Forward-Aufschläge gespeichert, sondern auch sämtliche Zinsaufschläge und Rabatte bei unterschiedlichen Beleihungsausläufen und Tilgungshöhen. Der Grund: Für ein günstiges Angebot zählt nicht allein der Forward-Aufschlag, sondern die Mischung aus aktuellen Zinssatz plus Forward-Aufschlag (www.fmh.de/forward).

Bereits bei der kurzen Vorlaufzeit von einem Jahr zeigt sich, dass es in der Vergangenheit oft vorteilhafter war, auf einen Forward-Vertrag zu verzichten. Noch dramatischer getroffen hat es Immobilienbesitzer, die besonders vorausschauend agieren wollten und 36 Monate im Voraus ihr Anschlussdarlehen unterschrieben haben. Ihnen wurde zum Verhängnis, dass sie es sich, ebenso wie die meisten Experten, nicht vorstellen konnten, dass die EZB den Leitzins so lange bei null Prozent hält und sogar massiv Anleihen aufkauft.

Kommende Monate ideal für Forward-Darlehen

Welche Schlüsse lassen sich aus den Entwicklungen der Vergangenheit ziehen? Der wohl wichtigste: Jeder Trend geht irgendwann zu Ende - und damit auch die Zeit der absoluten Niedrigzinsen. Wie am grafischen Zinsverlauf gut erkennbar, ist es mit fallenden Baugeldzinsen schon seit fast einem Jahr vorbei. Hinzu kommt, dass sich die Inflationsrate zwischen 1,5 und 2,0 Prozent einpendelt. All das sind vergleichsweise verlässliche Indizien dafür, dass sich die wirtschaftliche Erholung in der EU stabilisiert. Und genau die ist wiederum Voraussetzung dafür, dass die EZB sich irgendwann von ihrer aktuellen Geldpolitik abwendet.

Die - nicht besonders kühne - Prognose der FMH-Finanzberatung lautet daher: Die kommenden Wochen und Monate könnten sich aus Kundensicht als ideale Phase für den Abschluss eines Forward-Darlehens erweisen. Allerdings dürfte das Zeitfenster sich auch relativ schnell wieder schließen. Denn wenn die Baugeldzinsen steigen, steigen auch die Forward-Aufschläge. Die Kombination daraus könnte dann recht schnell wieder dazu führen, dass Abwarten die bessere Variante ist als die vorgezogene Anschlussfinanzierung. Sonst nämlich befindet man sich schnell bei einem Gesamtzinssatz von mehr als vier Prozent für zehn Jahre. Dieser Wert nähert sich bedenklich der für die kommenden Jahre zu erwartenden Obergrenze - wenn er sie nicht sogar schon überschreitet.

Denn auch wenn die Hoffnung auf - beziehungsweise die Furcht vor - eine Zinswende durchaus berechtigt sind: Niemand sollte oder muss davon ausgehen, dass auf absehbare Zeit wieder Zinssätze von vier bis fünf Prozent für eine Laufzeit von zehn Jahren herrschen werden. Die FMH-Finanzberatung geht eher von einem Zinsniveau zwischen 2,5 und 3 Prozent in den kommenden Jahren aus. Um dieses Niveau zu erreichen, müsste die Rendite der zehnjährigen Bundesanleihe auf 1,5 bis 2 Prozent steigen. Das ist nicht völlig abwegig, bedeutet aber einen gewaltigen Schub gegenüber den Zinssätzen Anfang August 2017: Damals lag die Rendite bei etwa 0,5 Prozent.

Aktuell ist der Zeitpunkt für eine Anschlussfinanzierung aus Kreditnehmersicht fast ideal. Selbst bei Volltilger-Darlehen mit einer Zinsbindung von 20 Jahren und 60 Monaten Vorlaufzeit liegen die effektiven Zinsangebote aktuell zwischen 2,65 und 3,3 Prozent. Bei einer Vorlaufzeit von zwölf Monaten läge das Angebot im Rahmen zwischen 2 und 2,5 Prozent. Zehn Jahre fest mit 36 Monaten Vorlaufzeit sind zurzeit für effektiv 1,9 Prozent zu bekommen.

Insgesamt ist es momentan nicht falsch, einen Forward-Darlehens-Vertrag zu unterschreiben. Bei einem Objektwert von 400 000 Euro und einem Darlehen von 240 000 Euro kostet ein solcher Kredit momentan selbst bei einem Vorlauf von 60 Monaten nur zwischen 2,3 und 2,7 Prozent effektiv - auf zehn Jahre fest. Dies entspricht einer Beleihung von 60 Prozent, bezogen auf den ermittelten Immobilienwert. Das ist nicht schlecht. Bei Forward-Darlehen sind Beleihungen zwischen 50 und 70 Prozent die Regel.

Anschlussfinanzierer sollten Alternativen prüfen

Hintergrund ist die Tatsache, dass Anschlussfinanzierer schon einen guten Teil ihrer Schulden bezahlt haben - die Anfangstilgung liegt seit einiger Zeit bei mehr als zwei Prozent. Hinzu kommt, dass die Immobilie vielfach an Wert gewonnen hat. Diese beiden Faktoren senken den Beleihungsauslauf enorm. Wer diesen Vorteil effektiv nutzen will, tut allerdings gut daran, sich für das Forward-Darlehen an eine neue Bank/Versicherung zu wenden. Denn diese stellt stets eine aktuelle Wertermittlung an und zieht nicht, wie viele Hausbanken, einfach die ursprünglichen Objektwerte wieder aus der Schublade - ohne Marktanpassung.

Bleibt die Frage, was geschieht, wenn der Zinssatz des günstigen Anbieters in den kommen 60 Monaten doch nicht, wie erwartet, von 1,90 Prozent auf 2,65 Prozent steigt. Dies ist der aktuell beste Forward-Effektivzins 20 Jahre fest bei Volltilgerangebot. Im allerschlimmsten Fall zahlt der Forward-Kunde für einen 100 000 Euro Kredit 20 Jahre lang 41 Euro pro Monat mehr als ohne Forward-Darlehen. Die Mehrkosten würden sich auf 9 800 Euro summieren. Wie gesagt: Das wäre der Extremwert, der eintreten könnte, wenn die Zinsen in den kommenden Jahren bis zum Ende der angenommen aktuellen Zinsbindung (60 Monate Vorlaufzeit) unverändert blieben. Bei den derzeitigen Anzeichen ist das aber ein mehr als unwahrscheinliches Szenario.

Nicht ausgeschlossen ist hingegen ein zwischenzeitlicher Anstieg der Zinsen und leichtes Absinken in fünf Jahren auf ein Zinsniveau zwischen den beiden Werten. Womit wir wieder bei unserer Ausgangsposition wären. Sicherheit kostet Geld - und manchmal zahlt man eben vergebens. Betrachtet man die durchschnittlichen Forward-Aufschläge für die unterschiedlichen Vorlaufzeiten, wird aber klar, dass die Risiken für den Abschluss eines Forward-Darlehens zum momentanen Zeitpunkt sehr überschaubar sind. Günstige Bauzinsen plus geringe Forward-Aufschläge ergeben eine günstige Gelegenheit.

Wann also lohnt sich ein Forward-Darlehen? Bei einer Vorlaufzeit von 36 Monaten reicht es, wenn der Hypothekenzins um knapp 0,3 Prozentpunkte steigt. Im Mittelwert sind es 0,62 Prozentpunkte - beim derzeitigen Zinsniveau ist auch das kein utopischer Wert. Das wird umso deutlicher, wenn man sich die Zinsentwicklung der zurückliegenden zwölf Monate betrachtet: Allein seit dem absoluten Zinstief im August des vergangenen Jahres haben sich - ohne dass jemand groß davon Notiz genommen hätte - die Zinssätze für zehn Jahre fest um 0,38 Prozentpunkte erhöht: von 1,07 auf 1,45 Prozent. Dieser Trend dürfte anhalten.