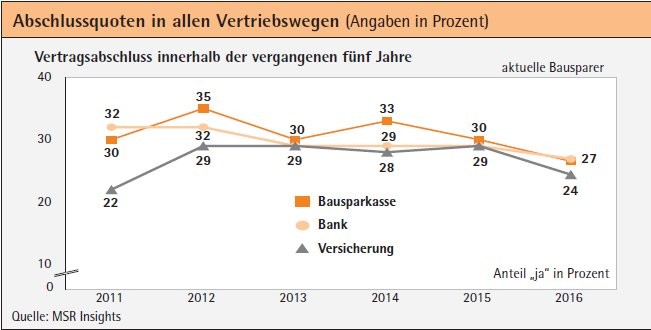

Die Niedrigzinsphase hält an, Bausparkassen kündigen Altverträge und Banken erheben Negativzinsen. Die Zufriedenheit der Bausparer sinkt enorm. Rückläufige vertriebswegübergreifende Neuabschlusszahlen in den vergangenen Jahren sind die Folge. Während zunächst insbesondere der Bausparvertrieb betroffen war, sind jetzt auch Bank- und Versicherungsvertrieb vereint im Abwärtstrend. Im Vergleich von 2015 zu 2016 haben alle großen Bausparkassen weniger Neuverträge abgeschlossen.

Im Gegenzug steigen die Bausparsummen im Neugeschäft an. Während 2012 gerade mal zwölf Prozent der Bausparverträge über eine Summe von mehr als 50 000 Euro abgeschlossen wurden, waren es 2016 bereits 17 Prozent. Dabei ist gleichzeitig der Anteil der kleinen Verträge unter 10 000 Euro Bausparsumme gesunken.

Und wie steht es um das Marktpotenzial? Die Absicht, zukünftig Wohneigentum zu erwerben, ist eng mit der grundsätzlichen Bereitschaft verbunden, einen Bausparvertrag abzuschließen. Jedoch wird der Zusammenhang schwächer. 2013 konnten sich fast 90 Prozent der Nicht-Bausparer mit Wunsch nach Wohneigentum vorstellen, zu einem späteren Zeitpunkt einen Bausparvertrag abzuschließen. 2016 waren es nur noch gut 80 Prozent. Nun kommt hinzu, dass auch der Wunsch, Wohneigentum zu erwerben, seit 2013 deutlich zurückgegangen ist. Dies führt in Summe dazu, dass der Anteil Bauspar-Affiner, also das Potenzial im bisher unbesetzten Markt, dramatisch von 57 auf 47 Prozent gesunken ist. Auch die Zufriedenheit aktueller Bausparer mit dem Produktangebot sinkt. Damit geht nicht nur die Cross-Selling-Wahrscheinlichkeit für weitere Bausparprodukte zurück; auch die Wahrscheinlichkeit, dass sie die Bausparkasse zur Baufinanzierung nutzen würden, ist geringer.

Zielgruppen und Botschaften ändern sich

In Summe ein schwieriges Marktumfeld, das den Bausparvertrieb vor echte Herausforderungen stellt. Dabei steht die Frage im Vordergrund, in welchen Zielgruppen und mit welchen Botschaften Neukunden gewonnen werden können. Zunächst sollen Klassiker wie "Zinsen sichern" und "Förderung mitnehmen" be trachtet werden, danach weitere Motivlagen und Zielgruppenanforderungen.

Gingen 2011 noch 70 Prozent der Bauspar-Affinen von einem Zinsanstieg innerhalb der nächsten zwei Jahre aus, sind es 2016 gerade noch 43 Prozent. Die Erwartungen an steigende Zinsen innerhalb der nächsten fünf Jahre sind bei den Affinen noch relativ stabil. Etwa 60 Prozent erwarten steigende Zinsen. In den anderen untersuchten Gruppen, also aktuelle Bausparer, ehemalige Bausparer und Nicht-Affine ist jedoch bereits ein Rückgang zu erkennen. Das Argument, sich niedrige Zinsen zu sichern, wird entsprechend schwächer. Die gute Nachricht: Vier von zehn Affinen können sich vorstellen, einen Bausparvertrag abzuschließen, obwohl sie nicht erwarten, dass die Zinsen in den nächsten fünf Jahren steigen werden.

Die staatlichen Fördermöglichkeiten wurden schon immer gerne kommuniziert. Es zeigt sich auch heute, dass Bausparer, die Förderungen in Anspruch nehmen, zufriedener sind. Dies gilt insbesondere auch für Kunden mit riestergeförderten Verträgen. Sie sind zufriedener und eher bereit, weitere Verträge abzuschließen oder eine Finanzierung bei ihrer Bausparkasse in Anspruch zu nehmen. Das Argument Förderung sollte, soweit möglich, also weiter bespielt werden.

Modernisierung und Energiesparmaßnahmen

Ansteigende Immobilienpreise machen das Thema Finanzierung von Wohneigentum nicht einfacher. Insbesondere in Großstädten ist der Trend ungebremst. Prognosen gehen davon aus, dass beispielsweise in München noch über 20 Jahre hinweg ein Zuzug zu erwarten ist. Auch wenn die Zinsen niedrig sind, sind die Eigenkapitalanforderungen gestiegen. Es ist erkennbar, dass die Affinen heute ein höheres Einkommen haben als noch vor einigen Jahren. Ein wichtiges Argument für sie: die Nutzung des Bausparvertrags zur Erhöhung der Eigenkapitalbasis im Rahmen eines Gesamtfinanzierungskonzepts.

Auch mit der Absicht, in Energiesparmaßnahmen investieren zu wollen, steigt die Affinität für den Abschluss eines Bausparvertrags. Die jüngeren Zielgruppen unter den Haus- und Wohnungsbesitzern beschäftigen sich eher mit dem Thema Energiesparmaßnahmen, während die älteren etwas intensiver über Modernisierungen nachdenken. Eine Ansprache in Kooperation mit entsprechenden Dienstleistern kann sinnvoll sein, da auch, nachdem eine solche Maßnahme durchgeführt wurde, die Affinität für das Thema Bausparen höher ist.

Die Generation Y hat zwar sehr traditionelle Lebensentwürfe, in denen die Themen Familie und Wohneigentum eine große Rolle spielen. Sie hat aber auch einen großen Bedarf an Flexibilität. Insofern ist der Eigentumserwerb als Ziel des Bausparens grundsätzlich weiter ein starkes Argument. An der Flexibilität der Produkte müsste jedoch gearbeitet werden. Die persönliche Beratung spielt bei dieser Gruppe weiter eine wichtige Rolle. An dere Informationswege werden jedoch ebenfalls genutzt und so geht es bei der Beratung darum, die bisher gesammelten Informationen richtig einzuordnen und Transparenz für den Kunden zu schaffen. Dabei ist der Generation Y eine Beratung auf Augenhöhe wichtig.

Der Großteil der Abschlüsse - 71 Prozent - wird heute ohne einen Vergleich getätigt. Gerade in den jüngeren Zielgruppen wird der Vergleich jedoch immer üblicher. Auch hierfür müssen sich Bausparkassen wappnen. Eine mögliche Konsequenz: den Vergleich direkt in das Beratungsgespräch integrieren. Wenn man die Vergleiche gemeinsam mit dem Kunden durchführt, hat man immerhin die Möglichkeit, ihm Unterschiede zu erläutern. Nicht zuletzt führt diese Transparenz, die aktiv hergestellt wird, zu einem Anstieg des Vertrauens. Und wenn das passiert, steigt die Empfehlungsbereitschaft deutlich. Die Meinung der Eltern spielt bei Finanzangelegenheiten nach wie vor eine große Rolle. Die Abgrenzung von den Eltern hat in dieser Generation kaum stattgefunden, daher sind die Beziehungen oft sehr eng. Insofern ist eine Ansprache über die Eltern ein erfolgsversprechender Ansatz.

Eltern und Großeltern gezielt ansprechen

Nicht nur die Eltern, auch die Großeltern sind eine interessante Zielgruppe. 22 Prozent der Kunden, die in den letzten zwei Jahren ein neues Bausparprodukt abgeschlossen haben, sind über 60 Jahre alt. In vielen Fällen werden Bausparverträge an die Kinder oder Enkel verschenkt. Ein Argument für den Abschluss eines Bausparvertrags für Kinder und Enkel: den Erben die Möglichkeit zu eröffnen, die Immobilie zu renovieren beziehungsweise die Erbschaftssteuer zu finanzieren. Wie schon bei der Generation Y sehen wir auch in anderen Zielgruppen ein Informationsverhalten, bei dem ganz selbstverständlich unterschiedliche Quellen genutzt werden.

Der Online-Abschluss spielt bisher keine Rolle, obwohl fast 90 Prozent der Bausparer über einen Internetzugang verfügen. Jedoch könnte sich jeder fünfte Kunde einen Online-Abschluss vorstellen. Und das sind nicht die ganz jungen Kunden, die noch über keine Erfahrungen mit dem Abschluss von Finanzprodukten verfügen, sondern eher die Kunden, die mitten im Leben stehen. Was diese Kunden von traditionell betreuerorientierten Kunden unterscheidet, ist eine schlechtere Betreuerbeurteilung in Verbindung mit schlechteren Erfahrungen beim Beratungsgespräch. Erstmals ist die Zufriedenheit mit der Beratung wieder gestiegen. Die Berater nehmen sich mehr Zeit und beraten individueller. Dies könnte im Zusammenhang damit stehen, dass Bausparverträge zunehmend Bestandteil von komplexeren Finanzierungskonzepten sind. Gute Beratungsgespräche steigern das Vertrauen zum Berater und erhöhen damit die Wahrscheinlichkeit einer Weiterempfehlung deutlich. Hierzu gehört es, die Bedürfnisse des Kunden zu verstehen, seinen Kenntnisstand vor der Beratung zu erfragen und dies in der Beratung zu berücksichtigen.

Neben der Beratung beim Abschluss spielt die Betreuung im Laufe der Kundenbeziehung eine wesentliche Rolle, um Potenziale heben zu können. Dies beginnt mit dem Nachkontakt nach dem Abschluss und endet mit dem Nachkontakt nach der Kündigung. Das geschickte Zusammenspiel unterschiedlicher Betreuungskanäle stellt die Königsdisziplin dar, die es ermöglicht, beim Kunden ein gutes Betreuungsgefühl zu erzeugen. Die Nutzung traditioneller Betreuungskanäle wie der Kundenzeitschrift (2012: 42 Prozent; 2016: 37 Prozent) nimmt in diesem Konzert kontinuierlich ab und muss durch modernere Konzepte ersetzt werden.

Empfehlungen spielen eine große Rolle

Empfehlungen spielen eine große Rolle beim Abschluss: Die Bausparkassen nutzen das Empfehlungspotenzial jedoch sehr unterschiedlich effektiv aus. Das Verhältnis aus empfehlungsbereiten Kunden und Kunden, die tatsächlich schon mal eine Empfehlung ausgesprochen haben, liegt zwischen 40 und 83 Prozent. Wir sehen das auch, wenn wir einzelne Vertriebseinheiten betrachten. Hier ist die Varianz noch größer. Wesentliche Ansatzpunkte zur Ausschöpfung des Empfehlungspotenzials liegen in der aktiven Ansprache des Kunden und in der Bereitstellung von Argumenten.

Das Umfeld ist herausfordernd. Der Bausparvertrieb kann über exzellente Beratung und eine auf die Lebenswelt des einzelnen Kunden ausgerichtete Argumentation weiter erfolgreich sein. Dabei gilt es, sich auf die gestiegene Anforderungen an Kompetenz und Transparenz einzustellen. Das Produkt Bausparen ist im aktuellen Umfeld zwar nicht wirklich attraktiv, bietet jedoch Leistungen, die zu den Anforderungen vieler Kunden passen. Wichtig ist, auch über den Abschluss hinaus zu denken, um Potenziale für die Zukunft zu erschließen.