Ungeachtet der aktuellen Entwicklungen im Euroraum, geopolitischen Krisen im Nahen Osten und Sorgen über die wirtschaftliche Entwicklung wichtiger Schwellenländer bleiben die wirtschaftlichen Rahmenbedingungen in Deutschland 2015 weiterhin außerordentlich gut. Preisstabilität, ein hoher Beschäftigungsstand, außenwirtschaftliches Gleichgewicht sowie ein angemessenes Wirtschaftswachstum verbunden mit einem niedrigen Zinsumfeld, sorgen nach wie vor für ein positives Investitionsklima und locken vermehrt internationale Investoren in allen Immobilien-Assetklassen nach Deutschland.

Waren es in der Vergangenheit vorwiegend angelsächsische Anleger, die traditionell schon immer stark in die Anlageklasse "Industrial" allokiert haben, treten jetzt vermehrt und mit hohen Beträgen Investoren aus Südostasien sowie aus dem Vorderen Orient auf den Markt. Schließlich gelten Logistikimmobilien nach wie vor als ausgezeichnete Geldanlage, da sie im Gegensatz zu Büro- und Gewerbeflächen mehr Ertrag bei geringem Risiko versprechen.

Auch wenn im dritten Quartal dieses Jahres der Anteil von Neubauflächen am Gesamtumsatz nochmals gestiegen sind und mittlerweile über 60 Prozent des vermittelten Angebotes ausmachen, kommen neu erstellte Logistikimmobilien immer seltener auf den freien Investmentmarkt. Einerseits werden sie von den großen Projektentwicklern in die eigene Bilanz aufgenommen oder in konzerneigene Fonds übertragen. Andererseits haben vermehrt klassische, große Logistikdienstleister neben dem eigenen Bedarf Logistikimmobilien als eigenes Renditeobjekt für sich entdeckt.

Hohe Verkaufspreise sorgen für Renditekompression

Zudem ist die Assetklasse Logistikimmobilien inzwischen auch beim vermögenden Privatanleger in den Fokus gerückt. Neben Direktinvestments zwischen 3 und 5 Millionen Euro werden bei kleineren Beträgen Beteiligungen an Fonds oder Immobilienaktiengesellschaften gezeichnet.

Das Problem bei Spitzenobjekten ist allerdings, dass derzeit sehr viel Kapital auf dem Markt ist und es zu wenig Neubauimmobilien dieser Kategorie gibt, um der Nachfrage gerecht zu werden. Das treibt die Verkaufspreise in die Höhe und lässt die Renditen in diesem Segment schrumpfen.

Der harte Wettbewerb unter den Projektentwicklern um potenzielle Mieter bei der Realisierung von deren Flächenbedürfnissen, die hohe Nachfrage von institutionellen und privaten Investoren hinsichtlich Logistikimmobilien sowie der immer stärker wachsende Anteil dieser stabilen Assetklasse im Portfolio der Anleger haben dafür gesorgt, dass in den letzten 18 Monaten die Verkaufspreise in die Höhe getrieben wurden. In der Folge ist die Rendite für Logistikimmobilien immer weiter gefallen.

Mittlerweile unterbieten sich regelmäßig kapitalmäßig und personell stark aufgerüstete Entwickler bei Mietangeboten. Das hat zu der kuriosen Situation geführt, dass teilweise Mieten in Neubauten günstiger sind als in Bestandsimmobilien. Hierdurch wird es für Investoren, Banken und Bewerter immer schwieriger, die Marktmieten sowie die Potenziale für Mieterhöhungen richtig einzuschätzen. Und derartige Angebote sind für diese Projektentwickler wirtschaftlich nur noch vertretbar, sofern Verkaufspreise für Neubauobjekte an erstklassigen Logistikstandorten mit Renditen um 6 Prozent erzielt werden können. Damit wäre dann das allmähliche Ende der längeren Renditekompression erreicht.

Die Rendite für deutsche Neubau-Logistikimmobilien ist an Top-Standorten mit langfristigem Mietvertrag zwischen Anfang 2014 und Mitte 2015 auf 6,15 Prozent gesunken (siehe Abbildung 1).

Die künftige Preisentwicklung wird sich differenziert gestalten: Erstens werden großvolumige Portfolio-Deals über 100 Millionen Euro sowie Investments in den Top-5 Standorten mit langfristigen Mietverträgen von 10 bis 15 Jahren weiterhin für internationale Investoren derart interessant sein, dass im harten Wettbewerb auch Renditen unter 6 Prozent möglich sind.

Zweitens werden Einzelobjekte mit bonitätsmäßig starken Mietern und Mietvertragslaufzeiten zwischen 10 und 15 Jahren eine interessante Alternative für Investoren sein, die sonst nur in liquide Anlagen allokieren. Hier kann es je nach Anlagedruck zu Abschlüssen zwischen 5 und 5,5 Prozent Bruttorendite kommen.

Deutlich geringerer Rückgang bei Großteil des Marktes

Für den Großteil des Logistikimmobilienmarktes ist eine Verlangsamung beziehungsweise ein Ende der Renditekompression zu erwarten. Institutionelle Anleger können sich gegenüber Einzelhandels- beziehungsweise Büroinvestments - deren Spitzenrenditen sich zwischen 4 und 4,50 Prozent eingependelt haben - noch immer auf einen Rendite-Spread zwischen 160 und 200 Basispunkten erwarten.

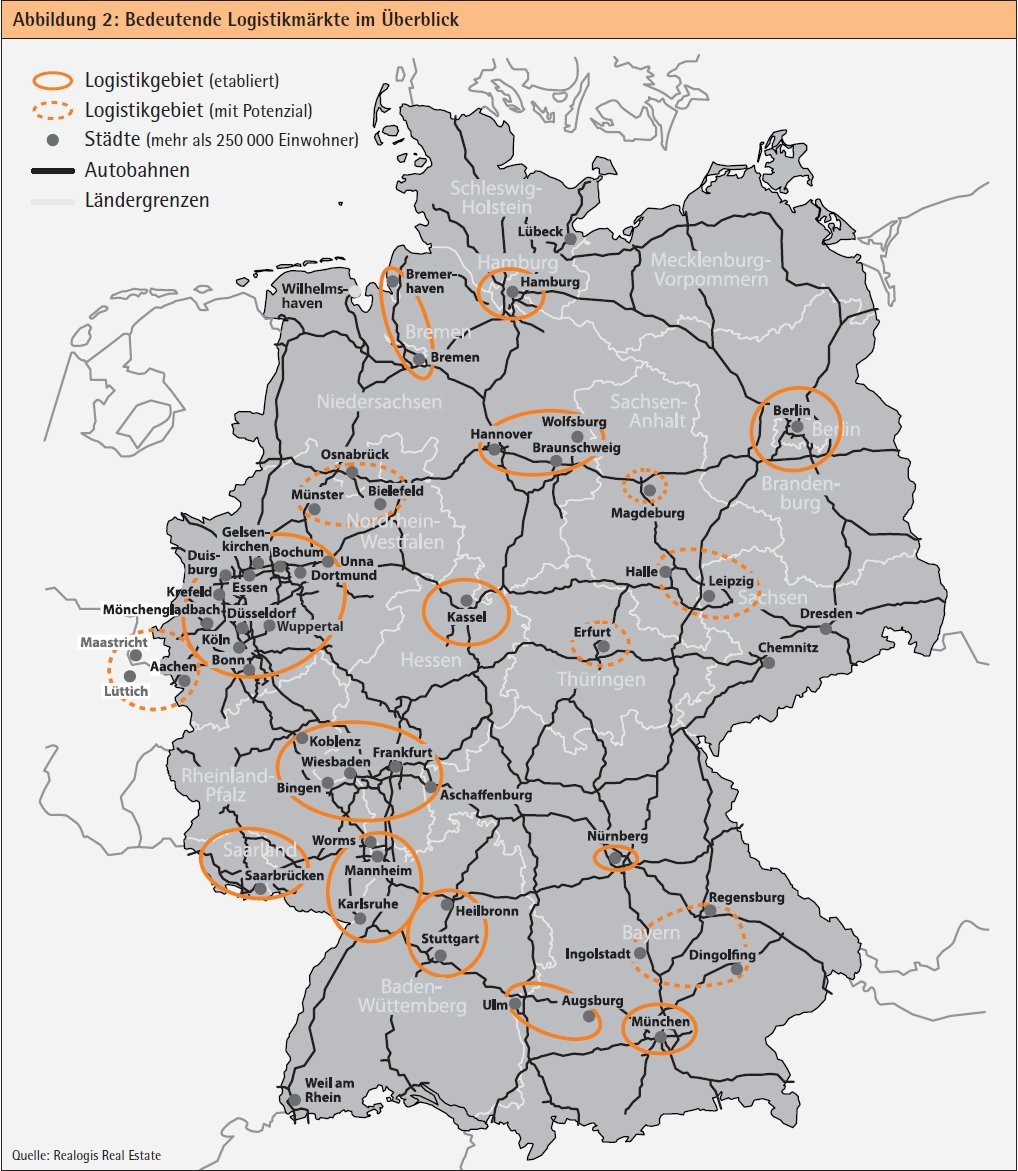

In den insgesamt rund 20 etablierten Logistikregionen in Deutschland ist die Renditekompression deutlich geringer ausgefallen (siehe Abbildung 2). Für Investoren ergeben sich nach wie vor lukrative Anlagemöglichkeiten sowohl in neuwertige Objekte als auch in ältere Bestandsimmobilien an für Mieter langfristig attraktiven Standorten. Maßgeblich hierfür ist eine realistisch positive Einschätzung der Makro- und Mikrolage und somit langfristige Mietattraktivität des jeweiligen Standortes. In diesen Objektklassen war die Renditekompression deutlich geringer, so dass interessante Objekterwerbe zwischen 6,75 und 8,50 Prozent möglich sind.

Portfolios wieder gefragt

Großvolumige Portfolioverkäufe dominierten mit 527 Millionen Euro im zweiten Quartal den Markt gegenüber lediglich 130 Millionen Euro im ersten Quartal 2015. Sie erreichten zum Ende des ersten Halbjahres einen Anteil von knapp 46 Prozent am Gesamtinvestitionsvolumen. Zu den bedeutendsten Transaktionen im ersten Halbjahr 2015 gehörten Portfolioverkäufe von der Dietz AG an einen malaysischen Staatsfonds mit knapp 200 Millionen Euro, von Goodmann an Logicor mit neun Immobilien und einem geschätzten Volumen von 150 Millionen Euro sowie ein kleinteiliges Paket von 13 Immobilien mit hohem Leerstand und einem Volumen von rund 22 Millionen Euro von Internos an Hansteen. CBRE Global Investors erwarb zudem im Rahmen eines europäischen Portfolios eine in Deutschland gelegene Logistikimmobilie für 19 Millionen Euro. Den größten Einzeldeal tätigten asiatische Investoren mit dem Kauf des Bosch-Zentrallagers in Worms für rund 115 Millionen Euro.

Steigende Kapitalströme aus Asien

Internationale Investoren engagierten sich im ersten Halbjahr mit mehr als einer Milliarde Euro am Gesamtinvestitionsvolumen und schraubten damit ihren Anteil auf 70 Prozent. Die Nachfrage ist im Vergleich zu 2014 somit um beachtenswerte 30 Prozent gestiegen und die Präsenz der asiatischen Investoren steigt zunehmend. Asiatisches Kapital erreichte bereits einen Anteil von rund 22 Prozent (315 Millionen Euro) und liegt damit noch vor den Investoren aus Nordamerika (247 Millionen Euro). Anleger aus Mittel-, West- und Nordeuropa erreichten mit rund 440 Millionen Euro den größten Anteil am Gesamtergebnis (31 Prozent). Deutsche Investoren lagen mit einem Investitionsvolumen von rund 428 Millionen Euro nur knapp dahinter.

Wie bereits zu Beginn des Jahres sind Spezialfonds auf dem Investmentmarkt für Logistikimmobilien sehr aktiv. Diese Käufergruppe investierte 360 Millionen Euro im zweiten Quartal und steigerte damit zum Halbjahr ihren Anteil am Gesamtinvestitionsvolumen von etwa 552 Millionen Euro (zirka 39 Prozent). Asset Manager holten im zweiten Quartal kräftig auf und erreichten rund 18 Prozent während Corporates (192 Millionen Euro) und Eigennutzer (84 Millionen Euro) einen geringeren Anteil erzielten als zu Beginn des Jahres.

Der Flächenumsatz auf dem deutschen Logistikflächenmarkt erreichte in den ersten zwei Quartalen einen Höchststand von knapp 2,5 Millionen Quadratmeter und stieg damit um über 27 Prozent zum Vorjahresergebnis an. Vor allem Projektentwicklungen, die einen Gesamtanteil von mehr als 80 Prozent erzielten, dominierten den deutschen Markt. Darunter zählen unter anderem die drei Neubauprojekte von BMW in Bayern, die das Ergebnis deutlich vorantrieben. Mehr als 400 000 Quadratmeter sollen in den kommenden Monaten in Wallersdorf (zirka 230 000 Quadratmeter), Bruckberg-Gündlkofen (rund 118 000 Quadratmeter) und Kleinaitingen (zirka 70 000 Quadratmeter) realisiert werden.

Die Nachfrage nach Flächen ist weiterhin ungebrochen hoch, so dass immer mehr Neubauten spekulativ auf Vorrat errichtet werden; diese machen aktuell etwa 9 Prozent des gesamten Flächenumsatzes ausmachten. Aufgrund der hohen Nachfrage und des knappen Angebots an attraktiven Flächen wird sich der Trend zu großvolumigen Neubauprojekten fortsetzen und den Flächenumsatz weiter antreiben. Die positive Entwicklung auf dem Markt für Logistikflächen in den ersten sechs Monaten diesen Jahres lässt darauf schließen, dass das Vorjahresergebnis von zirka 5,1 Millionen Quadratmeter deutlich überschritten wird.

Bodo Hollung Geschäftsführer, REALOGIS Real Estate GmbH, München