Trotz der unsicheren Aussichten weltweit waren Immobilieninvestitionen in den ersten drei Quartalen 2015 weiter im Aufwärtstrend. Geografisch gesehen sind die europäischen Märkte nach wie vor außerordentlich aktiv, da Immobilien noch immer relativ attraktive Renditen und immer mehr auch die Möglichkeit des Mietwachstums bieten - zumindest in den Gateway-Städten.

Die Perspektiven für die europäische Wirtschaft sind durchwachsen, wobei mit einer anhaltenden, unterschiedlich schnellen Erholung des Marktes gerechnet wird. Die Entwicklung ist anfällig für Unwägbarkeiten, insbesondere die Marktabschwächung in China und in anderen Schwellenmärkten. Andererseits sollten der schwächere Euro, die Fortführung einer lockeren Geldpolitik und abnehmender Gegenwind durch die Finanzpolitik die europäischen Volkswirtschaften und damit auch die Rahmenbedingungen im Immobilienbereich stützen. Auf der Angebotsseite bewegt sich der Neubau insgesamt auf niedrigem Niveau, insbesondere der spekulative Bau. Dementsprechend wird ab 2016 ein Mietwachstum prognostiziert.

Natürlich stellt ein turbulentes geopolitisches Umfeld Europa vor potenzielle Probleme: weitere Terroranschläge in Europa, Krieg im Nahen Osten und die anhaltende Flüchtlingswelle. Geopolitische Ereignisse erzeugen jedoch eher vorübergehend ein "Rauschen", statt sich dauerhaft auszuwirken.

Vor allem führen geopolitische Ereignisse nicht zu weltweiten Rezessionen, sodass wir durch sie keine großen Risiken auf den Immobilienbereich zukommen sehen. Erwähnt werden muss der potenzielle EU-Austritt Großbritanniens infolge des Referendums, das möglicherweise 20161) stattfinden soll. Sein Ausgang ist ungewiss, da es bei den Meinungsumfragen erhebliche Schwankungen gab. Sehr wahrscheinlich ist, dass wir vor dem Stichtag eine Phase der Unsicherheit erleben werden und damit einhergehend einen geringen Rückgang der Aktivitäten sowohl auf dem Vermietungs- als auch dem Investitionsmarkt in Großbritannien.

Noch gewichtiger ist, dass die US-Notenbank beginnen könnte, zum ersten Mal seit 2006 den Leitzins anzuheben. Ein übermäßig starker Dollar könnte jedoch auch das Wachstum und die Inflation in den USA dämpfen und die Notenbank letztendlich dazu zwingen, den Kurs zu wechseln und den Leitzins wieder zu senken.

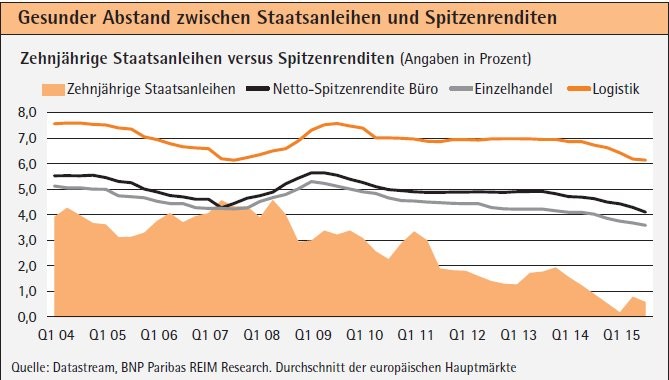

Während eine Anhebung der Zinssätze durch das US-Finanzministerium wahrscheinlich auch europäische Anleihen beeinflussen würde, wirken sich andere Faktoren auf die Entwicklung des europäischen Immobilienmarkts aus, insbesondere das Quantitative Easing-Programm der EZB und die Erwartungen hinsichtlich dessen Dauer. Auch wenn eine Erhöhung der Anleihezinsen Immobilien weniger attraktiv und Fremdkapital teurer als heute machen würde, wären deutsche Anleihen mit einer Laufzeit von zehn Jahren mit prognostizierten 1,3 Prozent2) historisch gesehen immer noch sehr niedrig. Der große Abstand zwischen Immobilien und Staats- (oder Investment-Grade) Anleihen hält den Vermögenswert auch weiterhin attraktiv. Letztendlich enthalten die heutigen Investitionsvolumina einen höheren Eigenkapitalanteil im Vergleich zu den Jahren vor der Krise, als die Märkte hauptsächlich fremdkapitalbestimmt waren. Kurzfristig erwarten wir daher 2016 noch einen starken Liquiditätszufluss in Immobilien, der wiederum die Preisbildung unterstützen wird.

Erhöhte, aber vorsichtige Risikonahme

Insgesamt wird 2016 eine gute Entwicklung aller wesentlichen Immobiliensegmente erwartet. Bei den Renditeerwartungen zeigen unsere Prognosen kleine Unterschiede. Der Bürosektor wird sich infolge sinkender Leerstandsraten und erneuten Wachstums der Einnahmen gut entwickeln, wenn auch von Markt zu Markt unterschiedlich. Zudem wird das Logistiksegment angesichts seiner vergleichsweise höheren Renditen beliebt bleiben. Für Einzelhandelsimmobilien wird eine produktabhängige Entwicklung erwartet - mit guten Highstreets und dominierenden Einkaufszentren, die besser als kleinere und relativ unattraktive Konzepte abschneiden. Bedingt durch die stete Verlagerung von Verkäufen in das Internet werden erfolgreiche Einkaufszentren eine Verteidigungsstrategie zum Einsatz bringen.

Aggressiver Wettbewerb und eine ebensolche Preisbildung bei Produkten in den großen Anlagekategorien werden zu einem steigenden Interesse an Nischengeschäften führen, insbesondere in den Segmenten Wohnimmobilien (einschließlich Seniorenwohnungen und Studentenwohnheime) und Hotels. Die anhaltende Urbanisierung und die Alterung der Bevölkerung sind langfristige Treiber, die das breite Wohnungssegment stützen. Da es hier allerdings eine stärkere Regulierung gibt und sich nur wenige Länder für Investitionen eignen, ist es schwieriger, die erforderlichen Renditen zu erzielen. Dementsprechend ist zu erwarten, dass sich die Aktivitäten weiterhin auf die großen Gewerbeimmobiliensegmente konzentrieren werden. Auf europäischer Ebene wird sich die Flüchtlingswelle nur gering auswirken, aber es wird ein Anstieg der Nachfrage nach Wohnimmobilien in den Hauptaufnahmeländern wie Deutschland und Skandinavien zu verzeichnen sein.

Das Interesse in den drei wichtigsten Ländern Großbritannien, Deutschland und Frankreich hält dauerhaft an. Dennoch wird das in den Nicht-Kernländern bestehende Risiko als niedrig wahrgenommen, was den Trend zu Investments in Ländern wie Spanien und Italien, aber auch in kleineren Nationen wie Portugal, weiter verstärken wird.

Darlehensfonds werden unverändert bevorzugt. Neue EU-Regelungen, die von Kreditgebern und Versicherern größere Kapitalpuffer verlangen, werden sich auf Kapitalkosten und Kreditbereitschaft auswirken. In Europa wird noch ein großes Refinanzierungsvolumen erwartet, das weiterhin Chancen für alternative Kreditgeber schafft - wenn auch bei höherem Risiko.

Nachhaltigkeit gewinnt zunehmend an Bedeutung

Nachhaltigkeit hat sich in den vergangenen Jahren zu einem immer wichtigeren Faktor bei Investitionsentscheidungen entwickelt. Daten aus den USA zeigen, dass der Anteil "grüner" Investitionen im amerikanischen Büromarkt von 5 Prozent im Jahr 2005 auf über 40 Prozent 2015 3) gestiegen ist. Dieser Trend lässt sich jetzt auch in anderen Segmenten und geografischen Regionen wie zum Beispiel Europa beobachten, da von Mietern aus verschiedenen Gründen der Rentabilität und des Risikomanagements zunehmend Nachhaltigkeit nachgefragt wird. Auch wenn sich der Gesamtnutzen von Nachhaltigkeit schwer bewerten lässt, bewegen sich Politiker bereits entschlossen in diese Richtung. Dementsprechend erwarten wir eine steigende Anzahl Fonds, die Nachhaltigkeitsmerkmale abdecken.

Immobilien werden an Bedeutung gewinnen

Letzten Endes hängt die Wahl einer bestimmten Investitionsstrategie von der Risikobereitschaft des Investors ab. Im aktuellen geldpolitischen Umfeld erwarten wir, dass sich viele europäische Fonds auf qualitativ hochwertige Core-/ Core-Plus-Produkte mit moderater Hebelwirkung konzentrieren werden. Diese Strategien können ordentliche Renditen - wenn auch niedrigere als im Vorjahr - abwerfen und begrenzen hinsichtlich der Kapitalerhaltung gleichzeitig die Risiken. Angelsächsische Investoren werden zusätzliches Risiko eingehen und eine Wertschöpfungsstrategie für 2016 bevorzugen.

Der Anteil des verwalteten Immobilienvermögens am Gesamtvolumen hat sich mit der Zeit erhöht. Die Summe des Kapitals, das in Immobilien weltweit fließt, ist von 2012 bis 2014 mit einer jährlichen Wachstumsrate von zirka 13 Prozent pro Jahr gestiegen. Das verwaltete Vermögen an Immobilien weltweit wurde 2014 auf 2,5 Billionen US-Dollar geschätzt. Der wachsenden Beliebtheit von Immobilien (und hauptsächlich von deren Einnahme-Aspekten) bei Investoren liegen einige profane Trends zu Grunde. Konkret wird die Nachfrage nach Immobilien vornehmlich aus diesen Kanälen kommen:

a) Anstieg von Mass Affluents und HNWIs;

b) Ausdehnung bestehender und Entstehen neuer Staatsfonds sowie

c) Zunahme von beitragsorientierten Pensionsplänen.

Wir erwarten, dass das verwaltete Immobiliengesamtvermögen in den kommenden fünf Jahren um 0,7 bis 1,4 Billionen Euro steigen wird. Hier ist es wichtig anzumerken, dass, obwohl Asien das stärkste Wachstum verzeichnen wird, sich der mit Abstand größte Anteil des verwalteten Vermögens weiterhin in den etablierten Märkten Europas und Nordamerikas befinden wird.

Fonds-Industrie weiter auf Entwicklungskurs

Der investierbare Immobilienmarkt in Europa wird auf über 7 Billionen Euro 4) geschätzt. Der Anteil der direkt gehaltenen Immobilien in Europa beträgt zirka 84 Prozent gegenüber 75 Prozent in Nordamerika. Die restlichen 16 Prozent der europäischen Immobilien werden indirekt gehalten - entweder in nichtgelisteten oder in börsennotierten Vehikeln -, während der entsprechende Anteil in Nordamerika 25 Prozent 5) beträgt. Dementsprechend glauben wir, dass die Fondindustrie bei Weitem noch nicht gesättigt ist und es Raum für Wachstum gibt.

Der Immobilienmarkt wird infolge eines Anstiegs der Vermögensverwaltungsindustrie insgesamt und umfangreicherer Anteile an dieser Vermögenskategorie an Größe zunehmen. Während größere Investoren noch immer direkte Investitionen, Joint Ventures und Club-Deals bevorzugen werden, wird der sehr große Pool kleinerer und mittlerer Investoren nicht-börsennotierte Immobilienfonds oder ähnliche Anlagemöglichkeiten nutzen. Diese Investoren werden in zunehmendem Maße verschiedene Regionen und Segmente erschließen und diversifizieren wollen. Vehikel wie nichtbörsenorientierte Fonds können dies leisten, während sie gleichzeitig die Möglichkeit bieten, Transaktionen durchzuführen und Steuern effektiv zu optimieren.

Da der Wettbewerb um Kapitalbeschaffungs- und Investmentprodukte noch stärker wird, wird es ein immer entscheidenderer Faktor sein, die richtigen Kompetenzen mitzubringen, statt sich auf die Rahmenbedingungen von Wirtschaft oder Märkten zu verlassen. Die Fähigkeit des Managers, Fonds aufzulegen und den Investoren Renditen zu liefern, ist somit essenziell.

Daten von INREV zeigen, dass die Topmanager dieser Industrie am gesamten verwalteten Vermögen einen Anteil kontrollieren, der größer ist, als erwartet. Konkret verwalten die fünf europäischen Topplayer in Europa 25 Prozent des verwalteten Gesamtvermögens, während der Anteil der Top 10 und Top 20 rund 43 Prozent beziehungsweise 65 Prozent beträgt. Noch gewichtiger ist, dass die durchschnittliche Größe der großen Manager mit der Zeit zugenommen hat.6) Dies spiegelt sich im Trend für M& A-Aktivitäten der vergangenen Jahre, von dem wir erwarten, dass er sich auch 2016 fortsetzt.

Es gibt eine Reihe guter Gründe für diese Aktivitäten, beispielsweise a) den Wunsch nach operativem Know-how in den Segmenten und/oder einem neuen geografischen Schwerpunkt, b) Kosteneinsparung durch Skalenvorteile (einschließlich Fremdkapitalkosten) und c) Aufbau von Teams vor Ort, um das Asset Management zu unterstützen. Plattformen, die komplexe Dienstleistungen, eine breitere geografische und Segmentabdeckung anbieten können und ihre Leistungen schließlich auch zu angemessenen Preisen erbringen, werden von den Investoren belohnt werden. Gebühren stehen immer mehr unter Druck, was möglicherweise mehr Impulse für Merger schafft. Für Fondsmanager bedeutet das eventuell auch, dass die Durchschnittsgröße von Fonds zunehmen wird. Andererseits führen die Erweiterung des angebotenen Spektrums an Fonds sowie der stete Zustrom an neuen Marktteilnehmern zu einer viel größeren Diversifizierung in diesem Sektor als je zuvor.

Das Thema Kostenkontrolle ist zum Teil verbunden mit der steigenden Nachfrage der Investoren nach mehr Transparenz bei Investmentaktivitäten und -produkten. Gleichzeitig werden sich eine intensivere Prüfung durch Politik und Aufsichtsstellen sowie ein stärkerer Fokus auf Risikomanagement ebenfalls auf die Managerkosten auswirken.7) Während dies langfristig für mehr Klarheit in der Industrie sorgen wird, wird es kurzfristig wahrscheinlich zu mehr Unsicherheit führen.

Gute Aussichten für den Immobiliensektor

Kurz gesagt sind die Aussichten für den Immobiliensektor in diesem Jahr generell positiv. Historisch gesehen wurden starke Marktkorrekturen stets von einer schnellen Verschlechterung der wirtschaftlichen Rahmenbedingungen und von einer signifikanten spekulativen Entwicklung eingeleitet. Vorerst liegen uns keine deutlichen Anzeichen für diese Faktoren vor. Der einzige Vorbehalt ist die Einwirkung eines "normaleren" Zinssatzumfeldes. Kurzfristig ist der Himmel jedoch wolkenfrei, hauptsächlich aufgrund des gesunden Renditeabstands zwischen Immobilien und Anleihen.

In Zukunft wird der Schlüssel zu soliden, risikoadjustierten Renditen jedoch weniger darin liegen, dass man auf Renditenrückgang vertraut, sondern vielmehr dem Asset Management erhöhte Aufmerksamkeit widmet. Letztendlich wird der Asset Manager, der eine klare Strategie, Transparenz, umfangreiche Expertise zu Märkten und Produkten sowie einen Ausgleich der Interessen aller Beteiligten anbieten kann, das Vertrauen der Investoren gewinnen.

Fußnoten

1) Ein Datum für das Referendum wurde noch nicht festgelegt.

2) Prognose BNP Paribas für Ende 2016.

3) IPE Real Estate.

4) Unter anderem Property Fund Research.

5) Konkret machen nicht-börsennotierte Fonds 9 Prozent des Gesamtvolumens in Europa gegenüber 15 Prozent in Nordamerika aus.

6) Die Durchschnittsgröße der 10 europäischen Spitzenmanager im Jahr 2009 betrug 22 Mrd. Euro. Die entsprechende Zahl für 2014 war 31 Mrd. Euro.

7) Zum Beispiel die AIFM-Richtlinie und MiFID II.

Barbara Knoflach Global Head of Investment Management, BNP Paribas Real Estate, Investment Management Germany GmbH, Frankfurt am Main