Banken auf Sparkurs - so titeln im Moment Fachpublikationen und Tageszeitungen und fassen damit treffend die aktuelle Marktsituation zusammen. Allerorts ringen Banken und Sparkassen darum, Einsparpotenziale zu identifizieren und Unternehmensabläufe zu verschlanken. Dazu zählen nicht zuletzt auch die mit dem Betrieb von Immobilien verbundenen Prozesse.

Kreditwirtschaft auf Sparkurs

Spezielle Audits helfen, nicht nur Transparenz über die zu erfüllenden Pflichten zu gewinnen, sondern auch organisatorische Abläufe zu optimieren und ernste Haftungsrisiken in Verbindung mit den häufig stiefmütterlich behandelten Betreiberpflichten zu vermeiden. Die Sparkasse Hanau entschied sich zu einer kombinierten Durchführung eines Nachhaltigkeitsaudits und einer Auditierung der Betreiberpflichten und profitiert von der geschaffenen Transparenz und dem abgeleiteten, konkreten Maßnahmenplan.

Die aktuellen Herausforderungen für Banken und Sparkassen könnten größer nicht sein. Eine historische Niedrigzinsphase, die unaufhaltsame Digitalisierung und die regional unterschiedlichen Herausforderungen des demografischen Wandels sind nur einige Schlagworte, die die derzeitige Situation in der Kreditwirtschaft benennen. Finanzinstitute sind in dieser Situation gezwungen, sich in einem bislang unbekannten Ausmaß strategisch und operativ neu auszurichten und zu optimieren.

Dabei wird vor allem immer wieder die Frage hinsichtlich des Filialnetzes thematisiert und nach der Anzahl benötigter Filialen, den richtigen Standorten und dem tatsächlich nachgefragten Leistungsangebot der Kunden gefahndet. Natürlich steht bei all diesen Betrachtungen die Wirtschaftlichkeit des Betriebs einer Filiale an erster Stelle: Diese ist insbesondere durch die flächendeckende Präsenz für Sparkassen und Volksbanken mit hohen Infrastrukturkosten verbunden.

Zwei Audits für die Sparkasse Hanau

Die Suche nach Einsparpotenzialen führt in unterschiedlicher Ausprägung zu teilweise gravierenden Veränderungen. Dazu zählen Flächenreduzierungen, Personalabbau sowie Leistungseinschränkungen, Preiserhöhungen und die intensiv thematisierten Filialschließungen. Durchaus nachvollziehbar, aber mit ernsten Risiken verbunden, kommen dabei Aspekte der Sicherheit oder Nachhaltigkeit zu kurz - eine Gefahr, deren Auswirkungen mitunter die Verantwortlichen früher oder später zu spüren bekommen.

Auch die Sparkasse Hanau stellt sich den aktuellen Herausforderungen, aber unter bewusster Einbeziehung einer sinnvollen Risiko- und Nachhaltigkeitsbetrachtung - auch im Bereich ihres Immobilienmanagements. Auf der Suche nach einer geeigneten Methode zur Identifikation von Handlungsfeldern im Bereich der Betreiberpflichten und der nachhaltigen Bewirtschaftung traf die Sparkasse auf die Experten der P3N AG und führte mit den Beratern für beide Themen eine Auditierung durch. Den Fachverantwortlichen war es dabei besonders wichtig, dass sie in kompakter Form und auf ihre banktypischen Anforderungen bezogen, Hinweise für Optimierungspotenziale erhalten.

Gefma-Richtlinien 160 und 190

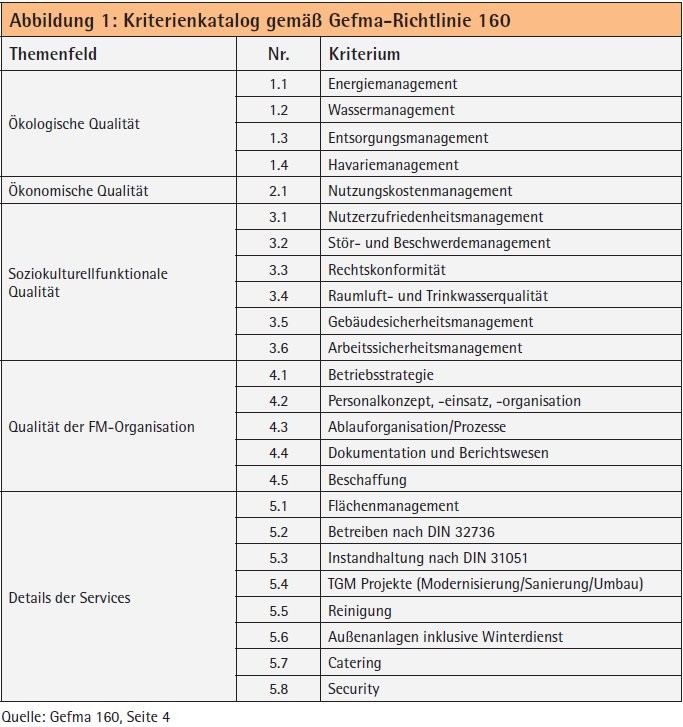

Um in Sachen Betreiberpflichten und Nachhaltigkeit mögliche Defizite und Handlungsfelder zu erkennen, ist es sinnvoll, sich mit den Regelwerken und Empfehlungen der German Facility Management Association (Gefma) auseinander zu setzen. Speziell die beiden Richtlinien 160 und 190 enthalten hierfür wesentliche Ansätze. Die Richtlinie 160 (Nachhaltigkeit im Facility Management, siehe beispielhaft Abbildung 1) beinhaltet einen Kriterienkatalog, anhand dessen eine Beurteilung der nachhaltigen Bewirtschaftung einer Immobilie erfolgt. Hier geht es nicht vordergründig um reine betriebswirtschaftliche Kennzahlen, beispielsweise Verbräuche, sondern mehr um die organisatorischen und prozessualen Handlungsfelder.

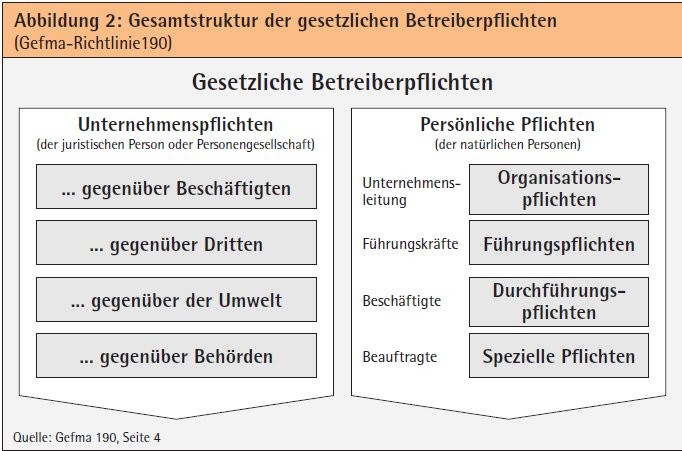

Die Richtlinie 190 (siehe beispielhaft Abbildung 2) wiederum zielt konkret auf die gesetzlichen Betreiberpflichten im Immobilienbetrieb ab und beschreibt alle Anforderung an die Organisation und Umsetzung der gesetzlichen Auflagen und Vorschriften sowie drohender, rechtlicher Konsequenzen bei einer Nichtbeachtung. Nicht zuletzt an dieser Stelle ist für viele Immobilienbetreiber Vorsicht geboten. Denn die juristischen Konsequenzen reichen von Geldbußen bis zu Freiheitsstrafen.

Für viele Verantwortliche sind die Regelwerke aber ein "rotes Tuch". Denn mit der vollumfänglichen Bearbeitung beziehungsweise Erfüllung der Pflichten sind zum Teil hohe Herausforderungen und Aufwände verbunden, für deren Bearbeitung insbesondere auch Sparkassen und Banken schlichtweg die interne Expertise fehlt.

Transparenz dank Spezialaudits

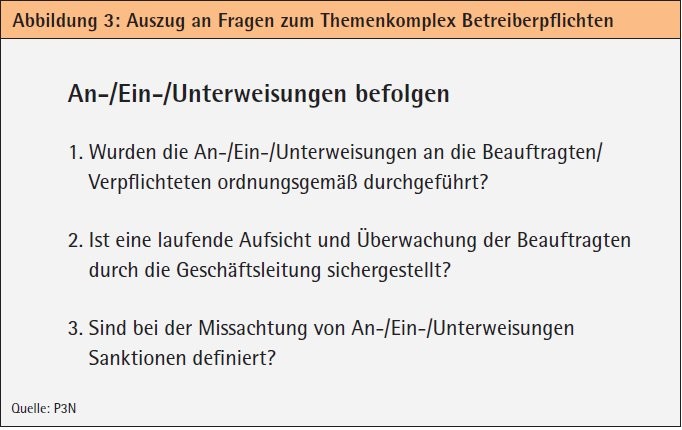

Die bei der Sparkasse Hanau durchgeführten Audits wurden durch P3N auf die spezifischen Belange von Kreditinstituten angepasst und somit unnötige Bausteine oder Fragestellungen herausgefiltert. Im Rahmen eines ganztägigen Workshops mit den Sparkassenverantwortlichen erfolgte zunächst eine Überblick gebende Einführung in die Themenstellungen. Daran schloss sich mittels strukturierten Fragestellungen die Aufnahme der aktuellen Situation in der Sparkasse an (beispielhaft siehe Abbildung 3).

Aufschlussreich waren dabei auftretende, unterschiedliche Betrachtungsweisen derselben Thematik der Teilnehmer aus häufig unterschiedlichen Abteilungen oder Verantwortungsebenen. Eine durch die vorgegebenen Abläufe der Audits strukturierte und durch den Auditor moderierte, konstruktive Diskussion der zu Tage getretenen Diskrepanzen erzeugte schon an dieser Stelle eine wertvolle Erhöhung der Transparenz und Sensibilität für und durch die Beteiligten.

Ergebnisse und Handlungsempfehlungen

Auf Basis der erfolgten Vor-Ort-Audits erarbeitete der P3N-Auditor die Ergebnisse und leitete daraus Handlungsempfehlungen inklusive empfohlener Priorisierungen ab. Insgesamt schnitt die Sparkasse Hanau in beiden Audits mit einem guten Ergebnis ab, wobei im Bereich Nachhaltigkeit einige größere Baustellen zu bearbeiten waren.

Bei den Betreiberpflichten lagen die größten Defizite vor allem im organisatorischen Bereich und betrafen zum Beispiel das Festlegen der Geltungsbereiche, die schriftliche Fixierung von Abläufen oder vorgeschriebene Überwachungen. Ein gutes Zeugnis hingegen erhielten unter anderem die Regelung aufbauorganisatorischer Aspekte, das Beauftragtenwesen und die Durchführung von Gefährdungsbeurteilungen. Zu den aus dem Audit Betreiberpflichten abgeleiteten Handlungsempfehlungen zählten daher zum Beispiel:

- die Zuordnung von konkreten Aufgaben an geeignete Führungskräfte und Mitarbeiter, wie etwa Delegation und Anpassung von Stellenbeschreibungen,

- die Konkretisierung der Abgrenzung von Zuständigkeiten in Mietverträgen,

- der Aufbau einer Prozesslandkarte und die Beschreibung der wesentlichen Abläufe und

- die Verbesserung der zentralen Dokumentation und Überwachung durch den Einsatz entsprechender IT-Werkzeuge.

Die im Audit Nachhaltigkeit identifizierten Handlungsfelder waren aufgrund der naturgemäß strategischeren Ausrichtung auch deutlicher im Bereich der strategischen Positionierung (Immobilien-/Betriebsstrategie), in der Ablauforganisation sowie den Dokumentations- und Berichtsanforderungen zu finden. Positiv schnitten hier zum Beispiel die Bereiche Sicherheitsmanagement und Beschaffung ab.

Handlungsfelder im Bereich der Nachhaltigkeit

Analog zu den Betreiberpflichten erfolgte auf Basis der Ergebnisse die Formulierung konkreter Handlungsempfehlungen, die sich unter anderem auf die folgenden, wesentlichen Prozesse bezogen:

- das Nutzungskostenmanagement,

- das Stör- und Beschwerdemanagement,

- die Ablauforganisation beziehungsweise entsprechende Prozesse und

- die Dokumentation und das Berichtswesen.

Da die Sparkasse Hanau zudem den Einsatz einer CAFM-Software prüft, wurden auf Basis der Ergebnisse gleichzeitig Handlungsempfehlungen erarbeitet, welche die aufgeführten Prozessempfehlungen, die dafür benötigten Daten sowie die Methodik zur Auswahl eines CAFM-Systems verknüpfen.

Mithilfe der beiden Audits sind schließlich die Voraussetzungen geschaffen, um die notwendigen personellen und finanziellen Ressourcen sowie einen Maßnahmenplan für 2017 zu definieren und diesen systematisch umzusetzen. Mit den Ergebnissen der beiden Audits kann das Institut nun seine Baustellen systematisieren und zielgerichtet angehen.

Ein lohnender Blick von außen

Auch wenn die Gebäudebewirtschaftung auf den ersten Blick für viele Verantwortliche in den Banken und Sparkassen im Moment nicht ganz oben auf die Agenda gehört, zeigt das Beispiel der Sparkasse Hanau, dass gerade auch in diesem Bereich Einsparpotenziale schlummern.

Mithilfe spezifischer Audits können Lücken in den Abläufen und in der Umsetzung - auch von gesetzlichen Verpflichtungen - identifiziert sowie Handlungsfelder beziehungsweise geeignete Maßnahmen zur Optimierung abgeleitet und priorisiert werden.

Frank Hummel Vorstand, P3N AG, Zwickau Heike Straßenmeyer Organisation, Sparkasse Hanau AdöR, Hanau