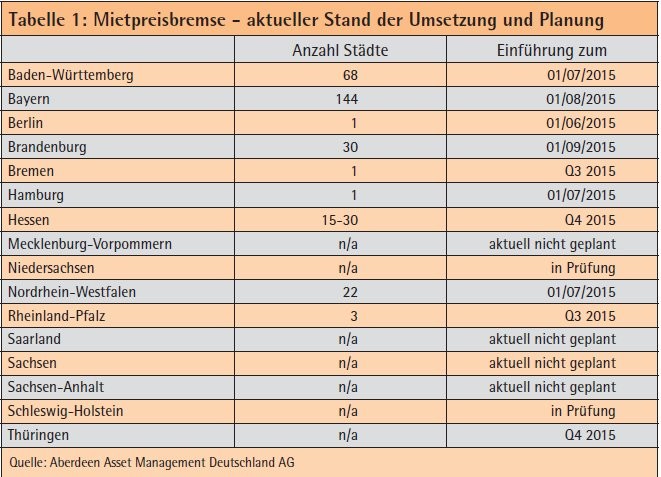

Seit Inkrafttreten der Mietpreisbremse können nun die 16 Bundesländer selbst die Regionen bestimmen, in denen ein angespannter Wohnungsmarkt vorliegt. Am schnellsten reagiert hat Berlin und umgehend eine flächendeckende Begrenzung der Miete bei Neuverträgen beschlossen. In der Regel werden ganze Städte als angespannt klassifiziert und fallen unter die Mietpreisbremse; aktuell haben die Länder sie für 270 Städte eingeführt. Lediglich für Frankfurt am Main gibt es zurzeit Überlegungen, einzelne Stadtteile auszunehmen.

Für einen Zeitraum von fünf Jahren, der spätestens zum 31. Dezember 2020 beginnen muss, können dann die Mietpreise in den betroffenen Märkten gedeckelt werden. Entscheidende Parameter für die Definition eines "angespannten Wohnungsmarktes" sind unter anderem, dass die Mieten deutlich stärker steigen als im bundesweiten Durchschnitt und dass die durchschnittliche Mietbelastung der Haushalte den bundesweiten Durchschnitt deutlich übertrifft. Ausschlaggebend ist zudem eine wachsende Wohnbevölkerung, ohne dass durch Neubautätigkeit der erforderliche Wohnraum geschaffen wird beziehungsweise dass geringer Leerstand bei großer Nachfrage besteht.

Der Mietspiegel ist entscheidend

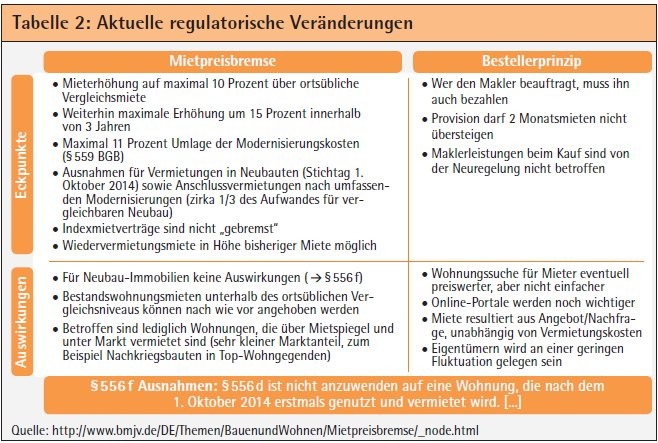

Auf einem betroffenen Markt dürfen Mieterhöhungen nicht dazu führen, dass die ortsübliche Vergleichsmiete um mehr als 10 Prozent überschritten wird - als Grundlage gilt der lokale Mietspiegel. Bei Staffelmieten muss jede Mietstaffel den rechtlichen Vorgaben zur Deckelung entsprechen, an den Verbraucherpreisindex gekoppelte Mieten sind jedoch auch weiterhin zulässig. Solange Mieten unter dem Mietspiegel liegen, können sie - wie früher - innerhalb von drei Jahren nicht um mehr als 15 Prozent erhöht werden.

Mieten aus bereits bestehenden Mietverträgen, die mehr als 10 Prozent über dem Mietspiegel liegen, sind weiterhin gültig und dieses Mietniveau kann auch bei Wiedervermietung beibehalten werden. Problematisch ist insgesamt das Fehlen einer eindeutigen Definition dessen, was unter der ortsüblichen Vergleichsmiete, also dem Mietspiegel, zu verstehen ist. Die verwendeten Methoden und Standards können von Stadt zu Stadt variieren und in manchen Städten auch gar nicht vorhanden sein. Zudem fehlt eine präzise Definition des Begriffs "angespannter Wohnungsmarkt".

Neue und modernisierte Wohnungen ausgenommen

Entscheidend sind die im Gesetz enthaltenen Ausnahmen: Auf Immobilien, die nach dem 1. Oktober 2014 erstmals zu Wohnzwecken genutzt wurden (Neubau, Umnutzung), sowie Wohnimmobilien, die umfassend modernisiert wurden, ist es nicht anzuwenden. Neue Wohnimmobilien fallen also nicht unter die Mietpreisdeckelung und bei umfassend modernisierten Wohnimmobilien kann die Miethöhe bei Erstvermietung ebenfalls frei vereinbart werden. Als umfassend modernisiert gilt eine Wohnung in der Regel, wenn nach der Modernisierung "eine Gleichstellung mit Neubauten gerechtfertigt erscheint"*. Dies sollte der Fall sein, "wenn die Investition etwa ein Drittel des für eine vergleichbare Wohnung erforderlichen Aufwands erreicht"*.

Aufgrund der Ausnahmeregelungen wird es bei neuen Wohnimmobilien keine signifikanten Auswirkungen geben. Am stärksten wird sich die Neuregelung auf Wohnimmobilien auswirken, deren Miete über dem Mietspiegel, aber unter dem Marktniveau liegt. Gemäß Deutschem Mieterbund betrifft dies nur 2,5 Prozent aller vermieteten Wohnimmobilien, also einen sehr geringen Marktanteil.

Günstige Aussichten für Wohnimmobilien

Die Mietpreisbremse hat auf den deutschen Wohnimmobilienmarkt in seiner Gesamtheit also überschaubare Auswirkungen. Auf Basis der richtigen Selektion ist der private Mietsektor für langfristige Anleger weiterhin sehr attraktiv. Die wirtschaftlichen Aussichten für die Wertentwicklung von Wohnimmobilien in Deutschland sind günstig. Im ersten Quartal 2015 haben die Wirtschaftsforschungsinstitute ihre Wachstumserwartungen für das Bruttoinlandsprodukt 2015 von 1,2 Prozent auf 2,1 Prozent angehoben und für 2016 werden 1,8 Prozent prognostiziert, die für 2015 erwartete Inflation liegt bei zirka 0,5 Prozent und damit weit unter der Zielmarke von 2 Prozent - dies wiederum lässt eine anhaltende "Nachfrage" nach weiteren Lockerungsmaßnahmen erwarten.

Ein positiver Ausblick und die sich in den letzten Monaten abschwächende, aber immer noch über dem langfristigen Durchschnitt liegende Miet- und Immobilienpreissteigerung sprechen dafür, dass die Lebenshaltungskosten in Deutschland insgesamt weiterhin stabil bleiben werden. Hypothekenzinsen sind seit Ende 2014 ein weiteres Mal um 49 Basispunkte gefallen. Finanzierungen sollten mittelfristig bezahlbar bleiben und der Anteil des selbstgenutzten Wohneigentums sollte daher steigen.

Generell wird Deutschland aber vor allem in den Städten ein Land der "Mieter" bleiben. Auch wenn die Bautätigkeit weiter zunimmt, wird es wahrscheinlich nicht gelingen, die steigende Nachfrage in den wachsenden Städten zu befriedigen - Neubauten können mit dem Zuzug an Haushalten in die Städte nicht Schritt halten. In früheren Jahren wurde die Bedarfs lücke durch Leerstände gefüllt, die Leerstandsraten sind in jüngster Zeit allerdings rückläufig. In Berlin zum Beispiel lag sie 2009 bei zirka 3,9 Prozent. Durch Migration und Bevölkerungswachstum sank die Leerstandsrate bis 2013 auf 1,8 Prozent und ist seitdem weiter rückläufig, was einen weiteren Anstieg von Mieten und Preisen unvermeidlich macht.

Preise nahe dem Fundamentalwert

Deutsche Wohnimmobilien werden auch weiterhin lohnenswert bleiben und es ist davon auszugehen, dass die Performance dieses Segments die anderer Immobilieninvestments wahrscheinlich übertreffen wird. Angesichts der enormen Unterschiede innerhalb von Städten, Stadtteilen undvierteln wird eine fundierte Auswahl aber essenziell bleiben.

Bedenklich ist die Entwicklung spezifischer Teilmärkte in einigen Städten - insbesondere im Hinblick auf die Preise von Eigentumswohnungen. Hier spielen die momentan auf einem Allzeittief befindlichen Hypothekenzinsen eine große Rolle. Dies könnte bei den relativ geringen durchschnittlichen Tilgungsraten mittelbis langfristig Anlass zur Sorge geben. Da die Hypothekenzinsen aber normalerweise auf zehn Jahre hin festgelegt sind, haben Kreditnehmer Zeit, auf signifikante Zinsänderungen zu reagieren. Im Hinblick auf die Mietpreise sollte der Anstieg in den besten Lagen trotz geringerer Leerstände an Dynamik verlieren. Die durchschnittlichen Mieten aber werden aufgrund baulicher Verbesserungen und Qualitätssteigerungen weiterhin steigen. Da die Fortsetzung der quantitativen Lockerungsmaßnahmen die Attraktivität von Anlageobjekten, die stabile laufende Erträge bieten, steigen lässt, wird die Konkurrenz der institutionellen Anleger auf dem Wohnimmobilienmarkt auch weiterhin hoch sein. Dies führt zu Preissteigerungen und einer höheren Bereitschaft, kurzfristige Risiken einzugehen, wie beim Erwerb von Neubauten nach Baufortschritt oder dem Eingehen von Erschließungs- und Entwicklungsrisiken.

Fokus auf qualitativ hochwertigen Neubauten

Attraktiv sind Objekte in etablierten, guten Lagen - aber nicht absoluten Spitzenlagen - in den sieben größten Städten. Auch Investments in kleineren Städten wirtschaftlich starker Regionen sind interessant, sofern hier eine positive demografische Entwicklung vorliegt. In den Einzugsgebieten der Großstädte ist die Konkurrenz geringer, hier sollten sich gute Anlagemöglichkeiten bieten.

Im Hinblick auf die Immobilie selbst werden entweder hochwertige Neubauten oder hochwertige Bestandsimmobilien bevorzugt - hinsichtlich Struktur, Design und Standort -, die den aktuellen Mieterund Markterwartungen entsprechen. Auch Mischimmobilien können gute Anlagemöglichkeiten sein, durch die höhere Mieterträge erzielt werden können. Für Anleger, die qualitativ hochwertige Immobilien langfristig halten und eine sichere, stabile und mit der Inflation steigende Rendite erzielen wollen, sind gut gemanagte Wohnimmobilien also auch zukünftig eine attraktive Anlage. * Quelle: Deutscher Bundestag, Drucksache 18/3121, Seite 32

Stephan Schanz Senior Analyst Continental European Property Research, Aberdeen Asset Managers Ltd, Frankfurt am Main