Das Berichtsjahr 2020 stand für die Gruppe der Sparda-Banken wie natürlich für alle vor allem unter dem Einfluss der Corona-Pandemie. Neben den operativen Herausforderungen hat die Pandemie aber auch einen positiven Impuls für die Gruppe gegeben. Laut dem Gruppenreport haben die Lockdown-Maßnahmen der Bundesregierung, hier insbesondere die verbreitete Nutzung des Homeoffice einen Immobilienboom ausgelöst. Die private Immobilienfinanzierung ist bei den meisten Instituten der Gruppe traditionell das Kerngeschäft. Daher habe die Gruppe auch in Zusammenarbeit mit der Bausparkasse Schwäbisch Hall Immobilienfinanzierungen von über 19 Milliarden Euro vergeben. Das Wachstumstempo lag dabei laut Report über dem des Marktes.

Der Blick in die aggregierte Bilanz zeigt zwar steigende Bilanzkennzahlen, jedoch auch einen Mitgliederschwund. Schon seit 2016 reduziert sich der Zahl leicht, doch im vergangenen Jahr ist der Rückgang schneller geworden. Im Berichtsjahr hatte die Gruppe noch insgesamt 3,5 Mill. Mitglieder. Das sind rund 100 000 weniger als im Vorjahr. Trotzdem ist der Zustrom der Einlagen ungebrochen. Diese erhöhten sich im Aggregat um 3,4 Mrd. Euro auf 73,1 (69,7) Mrd. Euro. Die Zahl der Geschäftsstellen aller 11 Institute belief sich im Jahr 2020 auf 357. Das ist ein deutlicher Rückgang gegenüber dem Jahr 2019, als die Gruppe noch über 400 Geschäftsstellen verfügte. Die Sparda-Banken beschäftigten zudem 2020 insgesamt 6 870 Mitarbeiter.

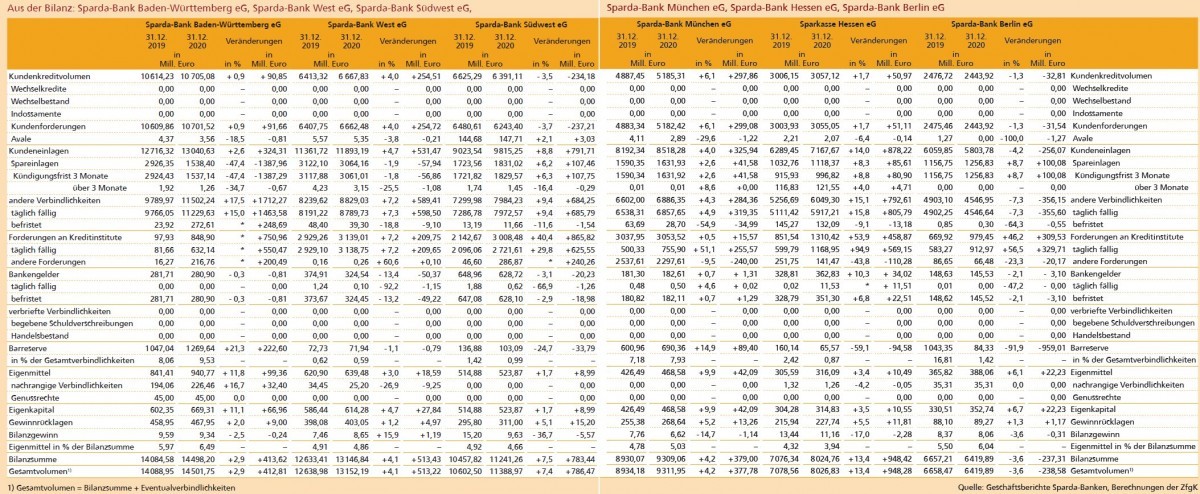

Ihr Eigenkapital konnte die Gruppe um 6,2% auf 3,9 Mrd. Euro steigern. Die auf der Passivseite durch das Einlagenwachstum ausgelöste Bilanzsummenverlängerung landete auf der Aktivseite vor allem bei den Forderungen an Kreditinstituten. Die Forderungen an Kunden stiegen nur leicht auf 45,154 (44,369) Mrd. Euro.

Sparda-Bank Baden-Württemberg

Bilanzsumme um 2,9% ausgeweitet - Zinsüberschuss um 12,1% eingebrochen - Provisionsüberschuss um 3,9% gesunken - Verwaltungsaufwendungen um 7,2% gestiegen - Ergebnis der gewöhnlichen Geschäftstätigkeit um ein Drittel reduziert - Einlagenüberhang um weitere 201 Basispunkte gestiegen

Die aus der Fusion der Sparda-Banken in Karlsruhe und Stuttgart hervorgegangene Sparda-Bank Baden-Württemberg feiert im laufenden Jahr ihren 125. Geburtstag. Das Institut bot seinen Kunden daher spezielle Jubiläums-Sonderangebote an, unter anderem eine zwölfmonatige Garantie für Fondssparpläne. Nach einem Jahr bekommen diese ihr Investment garantiert zurück, unabhängig von der Kursentwicklung. Doch der Blick in der Bilanzbesprechung gilt dem 124. Jahr. Hier konnte die Sparda-Bank Baden-Württemberg ihre Bilanzsumme weiter um 413,62 Mill. Euro beziehungsweise 2,9% auf 14,498 Mrd. Euro ausbauen. Da die Sparda-Bank West ihre Bilanzsumme um 513,43 Mill. Euro ausweitete, schmilzt der Vorsprung als größte Sparda-Bank weiter ab. Laut Geschäftsbericht gehört die Sparda-Bank Baden-Württemberg weiterhin zu den drei größten Genossenschaftsbanken Deutschlands.

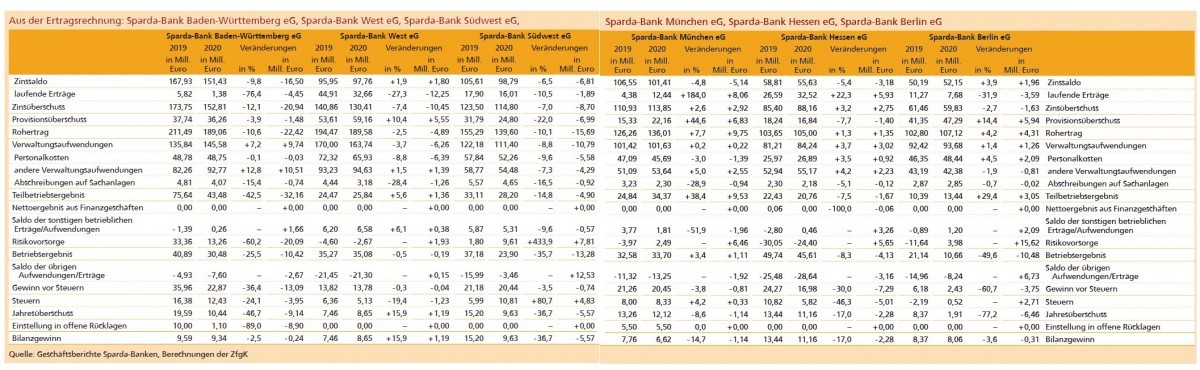

Deutlich verschlechtert hat sich die Ertragslage des Instituts. Die Zinserträge sanken um 9,1% beziehungswiese 25,04 Mill. Euro auf 249,71 (274,75) Mill. Euro. Die Bank führt die Entwicklung auf die anhaltende Niedrigzinsphase zurück, die sowohl die Erträge aus dem Kreditgeschäft als auch aus Eigenanlagen stark belastete. Zwar konnte die Sparda-Bank Baden-Württemberg gleichzeitig die Zinsaufwendungen um 8,55 Mill. Euro auf 98,28 Mill. Euro senken. Doch das konnte die wegfallenden Erträge nicht kompensieren. Da auch noch die laufenden Erträge um 4,45 Mill. Euro oder 76,4% auf 1,38 (5,82) Mill. Euro einbrachen, sank der Zinsüberschuss - berechnet aus Zinsertrag plus laufender Ertrag plus Organschaftserträge minus Zinsaufwendungen - sehr deutlich um 12,1% beziehungsweise 20,94 Mill. Euro auf 152,81 (173,75) Mill. Euro ein. Das ist unter den hier verglichenen Sparda-Banken sowohl prozentual als auch in absoluten Zahlen der deutlichste Rückgang.

Im Provisionsgeschäft lief das Berichtsjahr ebenfalls rückläufig. Die Provisionserträge sanken um 2,9% beziehungsweise 1,40 Mill. Euro auf 47,37 (48,77) Mill. Euro, obwohl darin die erstmals im September 2020 erhobenen Kontoführungsgebühren enthalten sind. Diese konnten jedoch laut Geschäftsbericht die pandemiebedingt geringeren Provisionserträge aus dem Vermittlungsgeschäft nicht ausgleichen. Gleichzeitig erhöhten sich die Provisionsaufwendungen leicht um 0,08 Mill. Euro auf 11,11 Mill. Euro. Somit ist der Provisionsüberschuss in der Summe um 3,9% oder 1,48 Mill. Euro auf 36,26 (37,74) Mill. Euro gesunken. Der aus Zins- und Provisionsüberschuss kumuliert berechnete Rohertrag sank dadurch auf 189,06 (211,49) Mill. Euro. Das entspricht einem Rückgang um 10,6% beziehungsweise 22,42 Mill. Euro. Keine der anderen hier betrachteten Sparda-Banken musste beim Rohertrag ein stärkeres Minus verkraften.

Gleichzeitig stiegen auch die Verwaltungsaufwendungen an. Zwar blieben die Personalaufwendungen mit 48,75 (48,78) Mill. Euro nahezu konstant. Dafür sind jedoch die sonstigen Verwaltungsaufwendungen gleich um 12,8% beziehungsweise 10,51 Mill. Euro auf 92,77 (82,26) Mill. Euro gestiegen. Das Institut begründet diese Entwicklung im Geschäftsbericht mit wiederum verschärften regulatorischen Anforderungen, die insbesondere die Kosten für IT-Dienstleistungen weiter auf sehr hohem Niveau hielten. Die Abschreibungen auf Sach anlagen sanken leicht um 0,74 Mill. Euro auf 4,07 (4,81) Mill. Euro. Unter dem Strich sind die gesamten Verwaltungsaufwendungen damit um 7,2% beziehungsweise 9,74 Mill. Euro auf 145,58 (135,84) Mill. Euro gestiegen. Auch in diesem Bereich zeigt die Sparda-Bank Baden-Württemberg damit die schlechteste Entwicklung unter den hier verglichenen Sparda-Banken. Sprunghaft gestiegen ist damit auch der Anteil der Verwaltungskosten am Zinsüberschuss, der nun 95,27% nach 78,19% im Vorjahr erreichte.

Erträge gesunken, Aufwendungen gestiegen - natürlich kam dadurch auch das Ergebnis unter Druck. Zwar wirkten um 20,09 Mill. Euro gesunkene Abschreibungen auf Forderungen dem entgegen, dennoch reduzierte sich das Ergebnis der gewöhnlichen Geschäftstätigkeit sehr deutlich um 33,7% oder 14,08 Mill. Euro auf 27,64 (41,72) Mill. Euro. Einen Teil des Rückgangs konnte das Institut mit um knapp 1 Million Euro gesunkene außerordentlichen Aufwendungen und eine um 3,94 Mill. Euro auf 12,26 (16,21) Mill. Euro gesunkenen Steueraufwand ausgleichen, sodass der Jahresüberschuss nur noch um 9,14 Mill. Euro auf 10,45 (19,59) Mill. Euro sank. Prozentual gesehen reduzierte sich der Jahresüberschuss mit 46,7% jedoch deutlicher. Da die Einstellungen in die Ergebnisrücklagen fast vollständig auf 1,1 (10,0) Mill. Euro zurückgefahren wurden, konnte die Sparda-Bank Baden-Württemberg den Bilanzgewinn recht stabil bei 9,35 (9,59) Mill. Euro halten.

Die rote Laterne in puncto Bilanzsummenwachstum konnte die Sparda-Bank Baden-Württemberg diesmal an die Sparda-Bank Berlin abgeben, die sogar eine Bilanzverkürzung um 3,6% auswies. Auf der Aktivseite der Bilanz hat sich die Struktur dahingehend geändert, dass sich der Bestand an festverzinslichen Wertpapieren um 672,94 Mill. Euro beziehungsweise 32,4% reduziert hat. Dagegen sind die Barreserve um 21,3% oder 222,60 Mill. Euro gestiegen und die Forderungen an Kreditinstitute haben sich sogar von 97,93 Mill. Euro auf 848,90 Mill. Euro vervielfacht. Der Anstieg der Barreserven ist auf Guthaben bei der Deutschen Bundesbank zurückzuführen. Die Forderungen an Banken haben ihren Anteil an der Bilanzsumme damit deutlich erhöht auf 5,86 (0,70)%. Im Gegenzug sank der Anteil der festverzinslichen Wertpapieranlagen von 14,76% auf 9,7%. Die Ausleihquote - berechnet als Kreditvolumen in Prozent des Gesamtvolumens - ist zwar leicht auf 73,82 (75,34)% gefallen, es ist aber nach wie vor die höchste Quote unter den hier verglichenen Instituten. Auf Rang zwei folgt die Sparda-Bank Südwest mit 56,12%.

Auf der Passivseite der Bilanz stiegen wenig überraschend vor allem die Kundeneinlagen. Die Verbindlichkeiten gegenüber Kunden erhöhten sich um 2,6% oder 324,31 Mill. Euro auf 13,041 Mrd. Euro. Innerhalb dieses Bilanzpostens gab es jedoch eine größere Verschiebung.

So sanken die Spareinlagen um 1,388 Mrd. Euro beziehungsweise 47,4% auf 1,538 (2,926) Mrd. Euro. Gleichzeitig kletterten die sonstigen Verbindlichkeiten um 1,712 Mrd. Euro auf 11,502 Mrd. Euro. Die Kundeneinlagen erreichten damit 121,86 (119,85)% der Forderungen an Kunden. Damit ist der Einlagenüberhang unter den hier verglichenen Instituten mit großem Abstand am geringsten. Auf Rang zwei folgt die Sparda-Bank Südwest mit 157,21%. Schlusslicht sind die Berliner mit einem Wert von 237,48%.

Personalien - Aufsichtsrat: Lothar Krauß (Vorsitzender), Rolf Hellmann (stellvertretender Vorsitzender); Vorstand: Martin Hettich (Vorsitzender), Bernd Klink (stellvertretender Vorsitzender), Martin Buch, Joachim Haas

Sparda-Bank West

Mitarbeiterzahl um 13,6% reduziert - Zinsüberschuss um 7,4% gesunken - Provisionsüberschuss um 10,4% geklettert - Verwaltungsaufwendungen um 3,7% abgebaut - Jahresüberschuss um 15,9% verbessert - Verbindlichkeiten gegenüber Kunden um 4,7% angewachsen - Bilanzsumme um 4,1% verlängert

Die nach der Fusion mit der Sparda-Bank Münster im Jahr 2018 beschlossene Reduzierung der Filialen kam im Berichtsjahr endlich in Gang. Nachdem 2019 die Zahl unverändert bei 82 lag, waren es zum Bilanzstichtag Ende 2020 nur noch 59 Filialen, was einem Rückgang um 28,0% entspricht. Am Ende der Neustrukturierung soll die Zahl bei 43 Filialen liegen. Auch die Zahl der Mitarbeiter sank dementsprechend deutlich um 13,6% auf 885 (1 024). Weiterhin hat die Sparda-Bank West im April 2021 Verwahrentgelt und Negativzins eingeführt.

Die Ertragslage des Instituts zeigte ein gemischtes Bild. Wie bei vielen Instituten entwickelte sich der Zinsüberschuss rückläufig. Dabei haben sich die Zinserträge deutlich um 12,8% beziehungsweise 23,40 Mill. Euro auf 159,38 (182,77) Mill. Euro reduziert. Allerdings konnte die Sparda-Bank West diesen Rückgang mit einer deutlichen Senkung des Zinsaufwands um 25,2 Mill. Euro oder 29,0% auf 61,62 (86,82) Mill. Euro überkompensieren. Gleichzeitig sanken die laufenden Erträge um 12,17 Mill. Euro beziehungsweise 27,8% auf 31,65 (43,82) Mill. Euro. Laut Geschäftsbericht umfasst dieser Posten die laufenden Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren. Insbesondere niedrigere Ausschüttungen aus Spezialfonds waren hier für den Rückgang verantwortlich. Da die Organschaftserträge nahezu unverändert bei 1,01 (1,09) Mill. Euro blieben, sank der Zinsüberschuss unter den Strich um 7,4% oder 10,45 Mill. Euro auf 130,41 Mill. Euro.

Positiv entwickelt hat sich hingegen das Provisionsgeschäft. Die Sparda-Bank West erhöhte die Provisionserträge um 5,9% beziehungsweise 3,98 Mill. Euro auf 71,82 (67,84) Mill. Euro. Das Institut führt das im Wesentlichen auf die neuen Kontoführungsmodelle und das Vermittlungsgeschäft mit der Union Investment zurück. Gleichzeitig wurden die Provisionsaufwendungen um 11,0% beziehungsweise 1,57 Mill. Euro reduziert. Im Ergebnis wurde der Provisionsüberschuss deutlich um 10,4% beziehungsweise 5,55 Mill. Euro auf 59,16 (53,61) Mill. Euro ausgebaut. Der Anteil des Provisionsüberschusses am Rohertrag wurde damit nochmals gesteigert auf nun 31,21 (27,57)%. Das ist nach der Sparda-Bank Berlin mit 44,15% der zweithöchste Wert unter den hier betrachteten Banken. Der Rohertrag als Summe aus Zins- und Provisionsüberschuss sank dadurch nur leicht um 2,5% oder 4,89 Mill. Euro. Es fällt auf, dass die mit einer Bilanzsumme von über 10 Milliarden Euro drei größten Sparda-Banken Baden-Württemberg, West und Südwest alle einen Rückgang des Rohertrags erlitten, während die nach Bilanzsumme drei kleineren Institute in München, Hessen und Berlin ihren Rohertrag jeweils steigerten.

Diszipliniert zeigte sich die Sparda-Bank West im Berichtsjahr auf der Ausgabenseite. Zwar kletterten die sonstigen Verwaltungsaufwendungen um 1,5% beziehungsweise 1,39 Mill. Euro auf 94,63 (93,23) Mill. Euro. Einsparungen in einzelnen Teilbereichen standen hier insbesondere höhere Aufwendungen für bezogene IT-Dienstleistungen gegenüber. Die Personalaufwendungen sanken aufgrund des deutlich reduzierten Personalbestands erwartungsgemäß deutlich um 6,39 Mill. Euro beziehungsweise 8,8% auf 65,94 (72,32) Mill. Euro. Die Abschreibungen auf Sachanlagen wurden um 28,4% oder 1,26 Mill. Euro auf 3,18 (4,44) Mill. Euro gesenkt. In der Summe sanken die gesamten Verwaltungsaufwendungen um 3,7% beziehungsweise 6,26 Mill. Euro auf 163,74 Mill. Euro. Der Anteil der Verwaltungsaufwendungen am Zinsüberschuss ist damit um 487 Basispunkte auf 125,55% gestiegen. Nur die Sparda-Bank Berlin weist unter den hier verglichenen Instituten mit 156,58% einen noch höheren Wert auf. Allerdings haben die Berliner mit 55,85% einen deutlich niedrigeren Anteil des Zinsüberschusses am Rohertrag.

In der Summe dieser und weiterer Zahlen sank das Ergebnis der gewöhnlichen Geschäftstätigkeit um 10,5% beziehungsweise 3,82 Mill. Euro auf 32,47 (36,29) Mill. Euro. Im Vergleich der sechs größten Sparda-Banken fällt auf, dass alle Institute ein rückläufiges Ergebnis der gewöhnlichen Geschäftstätigkeit auswiesen. Mit der Sparda-Bank München hat nur ein Institut einen prozentual niedrigeren Rückgang geschafft. Mit den außerordentlichen Aufwendungen konnte das Institut diesen Rückgang aber deutlich überkompensieren. Diese reduzierten sich sehr deutlich von 22,47 Mill. Euro im Vorjahr auf 4,67 Mill. Euro. Im Vorjahr fielen durch die strukturelle Neuausrichtung erhöhte außerordentliche Aufwendungen an. Auch die Steuern vom Einkommen und Ertrag sanken leicht um 1,36 Mill. Euro auf 4,99 Mill. Euro. Daher stieg unter dem Strich der Jahresüberschuss sogar um 15,9% oder 1,19 Mill. Euro auf 8,65 (7,46) Mill. Euro, was auch letztlich exakt dem Bilanzgewinn entspricht. Damit ist die Sparda-Bank West unter den hier verglichenen Instituten das einzige mit einem verbesserten Jahresüberschuss.

Mit 4,1% beziehungsweise 513,43 Mill. Euro konnte die Sparda-Bank West die Bilanzsumme deutlicher ausweiten als die Sparda-Bank Baden-Württemberg und hat den Größenabstand - gemessen an der Bilanzsumme - weiter verkürzt wie schon in den Vorjahren. Bei gleichbleibendem Aufholtempo würde es allerdings noch circa 14 Jahre dauern, bis die Baden-Württemberger überholt werden. Auf der Aktivseite der Bilanz legten die Forderungen an Kreditinstitute um 7,2% oder 209,75 Mill. Euro auf 3,139 Mrd. Euro zu. Die Forderungen an Kunden stiegen um 4,0% beziehungsweise 254,72 Mill. Euro auf 6,662 Mrd. Euro. Deren Anteil an der Bilanzsumme blieb nahezu unverändert bei 50,68%, was dem dritthöchsten Anteil im Vergleich der sechs größten Sparda-Banken entspricht. Die Bank weist darauf hin, dass es sich dabei dem Geschäftsmodell entsprechend überwiegend um Privatkunden handelt. So entfallen rund 99% der gesamten Kundenforderungen auf die wohnwirtschaftliche Baufinanzierung.

Auch bei der Sparda-Bank West war der allgemeine Trend zu immer mehr Kundeneinlagen zu spüren. So stiegen auf der Passivseite der Bilanz die Verbindlichkeiten gegenüber Kunden um 4,7% oder 531,47 Mill. Euro auf 11,893 Mrd. Euro. Die Kennzahl Kundeneinlagen in Prozent der Forderungen an Kunden als Messzahl für den Einlagenüberhang stieg leicht um 120 Basispunkte auf 178,51%. Nur die beiden Sparda-Banken aus Hessen und Berlin haben hier einen höheren Wert.

Personalien - Aufsichtsrat: Anke Beckemeyer (Vorsitzende seit 30. Juni 2020), Johannes Houben (Vorsitzender bis 30. Juni 2020), Anja Wendel (stellvertretende Vorsitzende), Ulrich Dettmann (stellvertretender Vorsitzender); Vorstand: Manfred Stevermann (Vorsitzender), Andreas Lösing (stellvertretender Vorsitzender), Michael Dröge, Dominik Schlarmann.

Sparda-Bank Südwest

Bilanzsumme um 7,5% gestiegen - Zinsüberschuss um 7,0% geschrumpft - Provisionsüberschuss um 22,0% rückläufig - Verwaltungsaufwendungen um 8,8% zurückgefahren - Jahresüberschuss um 36,7% eingebrochen - Verbindlichkeiten gegenüber Kunden um fast 9% angewachsen

Auch die Sparda-Bank Südwest sah sich im laufenden Jahr letztendlich gezwungen, angesichts der anhaltenden Niedrigzinsphase Abschied vom kostenlosen Konto zu nehmen. Laut Geschäftsbericht gibt es seit dem 1. Juni 2021 zwei Modelle mit Kontoführungsgebühren von 3 beziehungsweise 6 Euro.

Bei der Sparda-Bank Südwest hat sich die Ertragslage im Berichtsjahr verschlechtert. Rückgänge der Zinserträge im Kreditgeschäft und die aktuelle Zinsstruktur am Geld- und Kapitalmarkt ließen die Zinserträge um 11,5% beziehungsweise 20,03 Mill. Euro abschmelzen. Laut Geschäftsbericht führte der starke Anstieg der Kundeneinlagen aufgrund fehlender Investitionsmöglichkeiten gleichzeitig zu einem Anstieg der Zinsaufwendungen, die in Summe allerdings dennoch deutlich um 13,22 Mill. Euro sanken. Das reichte jedoch nicht aus, um den Ertragsrückgang auszugleichen. Dazu kommt, dass auch die laufenden Erträge um 1,89 Mill. Euro beziehungsweise 10,5% gesunken sind. In der Summe ist der Zinsüberschuss um 7,0% oder 8,7 Mill. Euro auf 114,8 Mill. Euro geschrumpft. Verbessert hat das Institut dabei die Kennzahl Zinsertrag in Prozent des Zinsaufwands. Sie stieg um 24,28 Prozentpunkte auf 277,88%. Unter den hier verglichenen Sparda-Banken ist das der dritthöchste Wert. Nur die Sparda-Banken München (683,14%) und Hessen (494,04%) liegen darüber, dies dafür aber sehr deutlich.

Nicht verbessern konnte das Institut das Provisionsgeschäft. So sind die Provisionserträge um 15,9% beziehungsweise 7,34 Mill. Euro auf 38,66 (46,0) Mill. Euro gefallen. Zwar konnte die Sparda-Bank die Erträge im Wertpapierdienstleistungsgeschäft und Depotgeschäft steigern, doch im Gegenzug waren die Provisionserträge aus der Vermittlung von Krediten rückläufig, ebenso wie die Erträge aus dem Zahlungsverkehr. Die Provisionsaufwendungen sanken ebenfalls, allerdings nur leicht um 2,4% oder 0,35 Mill. Euro auf 13,86 (14,21) Mill. Euro. Somit ist auch der Provisionsüberschuss gesunken. Er verringerte sich im Berichtsjahr um 22,0% beziehungsweise 6,99 Mill. Euro. Der Anteil des Provisionsüberschusses am Rohertrag sank damit von 20,47% im Vorjahr auf 17,76%. Das ist der drittniedrigste Wert im Vergleich der sechs größten Sparda-Banken. Der Rohertrag als Ganzes ging um 10,1% oder 15,69 Mill. Euro auf 139,60 (155,29) Mill. Euro zurück.

Eine Verbesserung zeigte die Sparda-Bank Südwest hingegen auf der Kostenseite. Die Personalaufwendungen sanken deutlich um 9,6% auf 52,26 (57,84) Mill. Euro. Laut Geschäftsbericht liegt das am Wegfall eines Einmaleffekts im Vorjahr und an geringeren Rückstellungen für Pensionen. Die anderen Verwaltungsaufwendungen sind demnach unter anderem im Bereich der Service-Aufwendungen für Datenverarbeitung durch die Migration im Jahr 2019 zum genossenschaftlichen IT-Dienstleister Fiducia & GAD, der neuerdings Atruvia heißt, um 4,29 Mill. Euro gesunken. Auch die Abschreibungen auf Sachanlagen gingen um 16,5% beziehungsweise 0,92 Mill. Euro zurück. Dadurch haben sich die gesamten Verwaltungsaufwendungen um 8,8% oder 10,79 Mill. Euro sehr deutlich reduziert. Deren Anteil am Zinsüberschuss wurde leicht auf 97,03 (98,93)% verbessert. Einen höheren Anteil zeigen nur die Sparda-Bank West mit 125,5% und die Sparda-Bank Berlin, die jedoch einen deutlich geringeren Anteil des Zinsgeschäfts am Gesamtertrag aufweist.

Somit ergibt sich aus den vorangegangenen und weiteren Zahlen ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 24,21 Mill. Euro. Das entspricht gegenüber dem Vorjahr mit 36,46 Mill. Euro einem Rückgang um 33,6% beziehungsweise 12,25 Mill. Euro. Das Institut konnte jedoch die außerordentlichen Aufwendungen um 11,28 Mill. Euro oder 89,7% auf 1,30 Mill. Euro senken. Dieser Effekt wurde jedoch in Teilen von der um 4,77 Mill. Euro höheren Steuerlast konterkariert, sodass der Jahresüberschuss deutlich um 36,7% beziehungsweise 5,57 Mill. Euro auf 9,63 (15,20) Mill. Euro einbrach.

Auf der Aktivseite der Bilanz haben sich vor allem die Forderungen an Kreditinstitute erhöht. Diese wuchsen um 865,82 Mill. Euro auf 3,008 Mrd. Euro. Auch der Bestand an Aktien und sonstigen nicht festverzinslichen Wertpapieren erhöhte sich spürbar um 150,50 Mill. Euro auf 1,165 Mrd. Euro. Damit wollte das Institut die Minusverzinsung der Einlagen reduzieren, was aber nur "zu einem geringen Teil" gelang. Zurückgegangen sind hingegen die Forderungen an Kunden um 237,21 Mill. Euro beziehungsweise 3,7%. Das führt die Sparda-Bank darauf zurück, dass die Kunden im vergangenen Jahr verstärkt die Möglichkeit zu Sondertilgungen genutzt haben.

Der Blick auf die Passivseite der Bilanz zeigt sofort, worauf die Bilanzverlängerung um 783,44 Mill. Euro beziehungsweise 7,5% auf 11,241 Mrd. Euro zurückzuführen ist: Auf die Kundeneinlagen, die um 791,72 Mill. Euro anstiegen. Dabei entfielen 107,46 Mill. Euro auf Spareinlagen und 684,26 Mill. Euro auf die sonstigen Verbindlichkeiten. Der Zuwachs liegt laut Geschäftsbericht weit über dem ursprünglich geplanten Wachstum. Neben den Corona-bedingten Effekten wie Konsumzurückhaltung beobachtete die Sparda-Bank auch verstärkt, dass Kunden Gelder gezielt an die Sparda-Bank Südwest überwiesen, um Verwahrentgelte bei Mitbewerbern zu vermeiden. Dennoch haben die Kundeneinlagen in Prozent der Bilanzsumme mit 87,31 (86,29)% den niedrigsten Wert aller hier verglichenen Sparda-Banken.

Zum Abschluss noch ein Blick auf diverse Kennziffern. Die Liquidity Coverage Rate sank zwar um 41,21 Prozentpunkte auf 281,43%. Die Bank bezeichnet sie dennoch als "auskömmlich". Die harte Kernkapitalquote sank im Vergleich zum Vorjahr leicht um 19 Basispunkte auf 16,73%, während die Gesamtkapitalquote um 61 Basispunkte auf 17,5% absank.

Personalien - Aufsichtsrat: Gitta Wild (Vorsitzende seit 25. Juni 2020), Helmut Trierweiler (Vorsitzender bis 25. Juni 2020), Uwe Gohr (stellvertretender Vorsitzender), Hugo Müller (stellvertretender Vorsitzender); Vorstand: Manfred Stang (Vorsitzender), Frank Jakob, Tobias Meurer

Sparda-Bank München

Zinsüberschuss um 2,6% rückläufig - Provisionsüberschuss um 44,6% in die Höhe geschossen - Rohertrag um 7,7% gestiegen - Personalaufwand um 3,0% gesunken - Ergebnis der gewöhnlichen Geschäftstätigkeit stabil - Jahresüberschuss 8,6% niedriger - Bilanzsumme um 4,2% gestiegen

Nachdem die Sparda-Bank München im Vorjahr 13 700 neue Mitglieder gewinnen konnte, sank die Zahl im Berichtsjahr 2020 wieder um 12 863 auf 301 358. Gleichzeitig stieg die Anzahl der Geschäftsanteile von 3,07 Mill. auf 3,55 Mill. Anteile und die Haftsumme erhöhte sich dadurch auf 184,81 (159,87) Mill. Euro. Das war möglich, da die im Jahr 2020 neu hinzugekommenen Mitglieder mit durchschnittlich mehr als 200 Anteilen deutlich größere Anteile erwarben als die scheidenden Mitglieder, die im Durchschnitt nur etwas mehr als zehn Anteile hielten.

Wie bei ausnahmslos allen hier betrachteten Sparda-Banken musste sich auch die Sparda-Bank München mit sinkenden Zinserträgen zufriedengeben. Diese gaben um 6,6% beziehungsweise 8,45 Mill. Euro auf 118,80 (127,25) Mill. Euro nach. Die Zinsaufwendungen sanken deutlich um 16,0% oder 3,32 Mill. Euro auf 17,39 Mill. Euro. Beachtlich ist der Wert, den der Zinsertrag in Prozent des Zinsaufwands erreicht. Mit 683,14 (614,57)% ist die Zinsmarge unter den verglichenen Instituten mit großem Abstand am höchsten, gefolgt von der Sparda-Bank Hessen mit 494,04%. Gleichzeitig verdreifachte die Bank die laufenden Erträge beinahe auf 12,44 (4,38) Mill. Euro. Daher war die Sparda-Bank München neben der Sparda-Bank Hessen das einzige Institut im Vergleich mit einem verbesserten Zinsüberschuss, der um 2,6% beziehungsweise 2,92 Mill. Euro auf 113,85 (110,93) Mill. Euro anwuchs. Dennoch hat sich der Anteil des Zinsüberschusses am Rohertrag leicht von 87,86% auf 83,71% verringert.

Das wiederum liegt daran, dass der Provisionsüberschuss viel massiver gesteigert wurde. Um beeindruckende 41,7% beziehungsweise 8,95 Mill. Euro steigerte das Institut den Provisionsertrag auf 30,38 (21,44) Mill. Euro. Grund für die dynamische Steigerung war in erster Linie die Einführung von Kontoführungsgebühren, die das Institut im Jahr 2020 eingeführt hat und die mit 8,9 Mill. Euro zu Buche schlagen. Auch die Provisionsaufwendungen sind gestiegen, allerdings lediglich um 2,12 Mill. Euro auf 8,22 Mill. Euro, sodass das Provisionsergebnis dennoch deutlich um 44,6% beziehungsweise 6,83 Mill. Euro auf 22,16 Mill. Euro kletterte. Der aus den beiden genannten Posten errechnete Rohertrag verbesserte sich somit um 7,7% oder 9,75 Mill. Euro auf 136,01 (126,26) Mill. Euro.

Gleichzeitig konnte die Sparda-Bank München die Kosten nahezu unverändert halten. Der Personalaufwand reduzierte sich im Berichtsjahr um 3,0% oder 1,39 Mill. Euro auf 45,69 (47,09) Mill. Euro. Laut Geschäftsbericht ist diese Entwicklung auf einen allgemeinen Rückgang der Kosten für Gehälter und der damit korrespondierenden Sozialabgaben sowie auf geringere Zuführungen zu den Urlaubs- und Pensionsrückstellungen zurückzuführen.

Die sonstigen Verwaltungsaufwendungen hingegen sind um 5,0% beziehungsweise 2,55 Mill. Euro auf 53,64 (51,09) Mill. Euro gestiegen. Ursache sind vor allem gestiegene Kosten für den IT-Provider und gestiegene Mietaufwendungen durch eine Sale-and-lease-back-Transaktion der Hauptstelle des Instituts. Dem entgegen standen Rückgänge bei den Aufwendungen für Beratungsleistungen und den sonstigen Sachaufwendungen. Da auch die Abschreibungen auf Sachanlage um 28,9% oder 0,94 Mill. Euro sanken, blieben die kumulierten gesamten Verwaltungsaufwendungen mit 101,63 (101,42) Mill. Euro nur wenig verändert.

In der Summe der genannten und weiterer Zahlen erreichte das Ergebnis der gewöhnlichen Geschäftstätigkeit 33,01 Mill. Euro, was einem leichten Rückgang von 0,2% oder 0,05 Mill. Euro entspricht. Damit weist die Sparda-Bank München bei dieser Kennzahl die mit Abstand beste Entwicklung aus, da alle anderen Einbrüche zwischen 10,5% und 84,3% erlitten. Da jedoch das außerordentliche Ergebnis um 0,76 Mill. Euro sank und die Steuern vom Einkommen und Ertrag um 0,33 Mill. Euro stiegen, sank der Jahresüberschuss dennoch um 8,6% oder 1,14 Mill. Euro auf 12,12 (13,26) Mill. Euro. Da 5,5 Mill. Euro in die Ergebnisrücklagen eingestellt wurden, betrug der Bilanzgewinn 6,62 (7,76) Mill. Euro.

Die Bilanzsumme des Instituts erhöhte sich um 4,2% auf 9,309 Mrd. Euro. Damit hat sich der Abstand auf die gemessen an der Bilanzsumme viertgrößte Sparda-Bank (Südwest) um mehr als 400 Millionen Euro ausgeweitet und gleichzeitig der Vorsprung gegenüber der fünftplatzierten Sparda-Bank Hessen um mehr als 500 Millionen Euro verringert.

Auf der Aktivseite der Bilanz fand die Bilanzverlängerung in weiten Teilen bei den Forderungen an Kunden statt, die um 299,08 Mill. Euro auf 5,182 Mrd. Euro stiegen. Dadurch hat sich auch die Ausleihquote leicht verbessert auf 55,68 (54,71)%. Nur die Sparda-Banken Südwest und Baden-Württemberg weisen hier noch höhere Quoten auf. Eine Umschichtung fand bei den Wertpapieranlagen statt. Während der Bestand an festverzinslichen Wertpapieren um 34,3% beziehungsweise 71,18 Mill. Euro auf 136,53 (207,71) Mill. Euro sank, erhöhte sich der Bestand an Aktien und anderen nicht festverzinslichen Wertpapieren um 40,0 Mill. Euro oder 50% auf 120 Mill. Euro. Allerdings spielt die Anlage in Wertpapieren bei den Münchenern mit einem Anteil von 2,76% der Bilanzsumme die geringste Rolle unter allen hier betrachteten Sparda-Banken. Auf Rang fünf folgt hier die Sparda-Bank Baden-Württemberg mit 10,49%, Rang eins haben die Berliner mit 42,36% inne.

Wie bei den meisten Instituten wird auch bei dieser Bank das Bilanzwachstum auf der Passivseite der Bilanz in erster Linie von den gestiegenen Einlagen getragen. Diese erhöhten sich um 325,94 Mill. Euro auf 8,518 Mrd. Euro, wobei der weit überwiegende Teil auf täglich fällige Verbindlichkeiten zurückgeht. Die Kundeneinlagen weisen in Prozent der Bilanzsumme mit 91,51 (91,74)% den höchsten Wert aller hier besprochenen Sparda-Banken auf.

Personalien - Aufsichtsrat: Berthold Ottman (Vorsitzender), Kurt Dobrauer (stellvertretender Vorsitzender); Vorstand: Helmut Lind (Vorsitzender), Hermann Busch, Petra Müller, Silke Schneider-Wild

Sparda-Bank Hessen

Zahl der Mitglieder gestiegen - Bilanzsumme um 13,4% deutlich gestiegen - Zinsüberschuss um 3,2% verbessert - Provisionsüberschuss um 7,7% rückläufig - Verwaltungsaufwand um 3,7% angewachsen - Ergebnis der gewöhnlichen Geschäftstätigkeit um 20,2% gesunken - 43,72% der Bilanz in Wertpapieranlagen - Ausleihquote auf 38,09% gefallen

Die Zahl der Kunden ist bei der Sparda-Bank Hessen im Berichtsjahr um 8 193 auf 354 984 gestiegen. Davon wiederum sind 4 735 auch Mitglied der Genossenschaft geworden. Die Zahl der Girokonten ist dabei um 2,17% beziehungsweise 6 427 auf 303 299 geklettert. Im Gegensatz zu manch anderen Instituten bleibt dieses kostenlos. Die Sparda-Bank Hessen plant laut einer Pressemitteilung auch, dies beizubehalten. Auch Negativzinsen will das Institut weiterhin nicht erheben.

Im Berichtsjahr verzeichnete die Sparda-Bank Hessen aufgrund auslaufender höher verzinster Aktiva ein Rückgang der Zinserträge, die um 5,5% beziehungsweise 4,02 Mill. Euro auf 69,75 (73,77) Mill. Euro sanken. Stabilisierend wirkten sich hingegen die laufenden Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren aus, die relativ deutlich gesteigert werden konnten.

Diese erhöhten sich um 22,3% oder 5,93 Mill. Euro auf 32,53 (26,60) Mill. Euro. Gleichzeitig reduzierte sich der Zinsaufwand um 5,6% beziehungsweise 0,85 Mill. Euro auf 14,12 (14,96) Mill. Euro. Unter dem Strich ergibt das einen um 3,2% oder 2,75 Mill. Euro auf 88,16 (85,40) Mill. Euro gestiegenen Zinsüberschuss. Damit sind die Hessen in dem Bilanzvergleich neben München das einzige Institut mit gestiegenem Zinsüberschuss. Beide haben diese Ertragskennzahl durch die laufenden Erträge "gerettet". Allerdings muss die Sparda-Bank Hessen dafür viel deutlicher ins Risiko: Mehr als 25% der Bilanzsumme sind in Aktien und andere nicht festverzinsliche Wertpapier investiert. In München weniger als 2%. Dort kommen die laufenden Erträge aus Unternehmensbeteiligungen.

Die Provisionserträge der Sparda-Bank Hessen sanken im Berichtsjahr um 12,5% beziehungsweise 2,98 Mill. Euro auf 20,81 (23,79) Mill. Euro. Das Institut führt den Rückgang im Geschäftsbericht insbesondere auf die mit der Pandemie verbundenen Kontaktbeschränkungen zurück. Allerdings sind dadurch auch die Provisionsaufwendungen deutlich um 28,5% oder 1,58 Mill. Euro auf 3,96 (5,55) Mill. Euro zurückgegangen. Somit ergibt sich ein Provisionsüberschuss von 16,84 (18,24) Mill. Euro, was einem Minus gegenüber dem Vorjahr von 7,7% beziehungsweise 1,4 Mill. Euro entspricht. Der aus Zinsüberschuss plus Provisionsüberschuss berechnete Rohertrag konnte somit leicht um 1,3% oder 1,35 Mill. Euro auf 105,00 (103,65) Mill. Euro verbessert werden. Der Anteil des Provisionsüberschusses am Rohertrag sank dadurch jedoch auf 16,04 (17,60)%. Es ist der niedrigste Anteil aller hier verglichenen Sparda-Banken. Den höchsten Anteil weist die im Folgenden besprochene Sparda-Bank Berlin mit 44,15% aus.

Um 3,5% oder 0,92 Mill. Euro auf 26,89 (25,97) Mill. Euro sind die Personalkosten des Instituts im Berichtsjahr gestiegen. Gründe sind laut Geschäftsbericht höhere Sonderzahlungen an die Mitarbeiter sowie höhere Sozialleistungen. Der Anteil der Personalkosten am Zinsüberschuss beträgt 30,5 (30,4)%. Keine andere Sparda-Bank im Vergleich der sechs größten Sparda-Banken weist hier einen niedrigeren Wert aus. Die sonstigen Verwaltungsaufwendungen stiegen ebenfalls recht deutlich um 4,2% beziehungsweise 2,23 Mill. Euro auf 55,17 (52,94) Mill. Euro. Die Abschreibungen auf Sachanlagen reduzierten sich um 0,12 Mill. Euro auf 2,18 Mill. Euro. Kumuliert errechnet sich daraus ein gesamter Verwaltungsaufwand von 84,24 (81,21) Mill. Euro, was einem Anstieg um 3,02 Mill. Euro oder 3,7% entspricht.

Es errechnet sich aus den genannten und weiteren Zahlen ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 45,15 (56,57) Mill. Euro. Es ist der in absoluten Zahlen höchste Wert aller hier betrachteten Sparda-Banken. Das Minus betrug 20,2% oder 11,42 Mill. Euro. Prozentual gesehen können nur zwei Institute (West und München) hier eine bessere Entwicklung ausweisen. Da sich der Aufwand für Steuern vom Einkommen und Ertrag mit 5,77 (10,69) Mill. Euro beinahe halbiert hat, war der Rückgang des Jahresüberschusses mit 2,28 Mill. Euro auf 11,16 (13,44) Mill. Euro relativ moderat. Da keine Einstellungen in die Ergebnisrücklagen vorgenommen wurden, entsprach dieser Wert auch dem Bilanzgewinn. Die Bilanzsumme der Hessen stieg sehr deutlich um 13,4% beziehungsweise 948,42 Mill. Euro auf 8,025 (7,076) Mrd. Euro. Auf der Aktivseite der Bilanz verteilt sich der Zuwachs in etwa gleichen Teilen auf die Forderungen an Kreditinstitute, die um 458,87 Mill. Euro auf 1,310 Mrd. Euro anwuchsen, sowie auf festverzinsliche Wertpapiere, die sich um 528,39 Mill. Euro erhöhten.

Der Zufluss der Forderungen an Kreditinstitute wurde in erster Linie bei der genossenschaftlichen Zentralbank angelegt. Mit den erneuten Zuwächsen bei den festverzinslichen Wertpapieren beträgt der Anteil der gesamten Wertpapieranlagen (inklusive Aktien und andere nicht festverzinsliche Wertpapiere) mittlerweile 43,72 (42,02)% der Bilanzsumme - Spitzenwert unter den hier verglichenen Sparda-Banken. Das Wachstum der Kundenkredite blieb mit 1,7% auf 3,055 (3,004) Mrd. Euro unter den eigenen Erwartungen. Die Ausleihquote erreicht dadurch nur noch 38,09% nach 42,47% im Vorjahr. Diese Quote wird unter den sechs größten Sparda-Banken nur noch marginal von der Sparda-Bank Berlin (38,07%) unterboten.

Nahezu komplett wurde die Bilanzsummenverlängerung auf der Passivseite der Bilanz von den Verbindlichkeiten gegenüber Kunden getragen. Die Kundeneinlagen erhöhten sich um 878,22 Mill. Euro auf 7,168 (6,289) Mrd. Euro. Deutlich um 28,17 Mil. Euro wurde zudem der Fonds für allgemeine Bankrisiken aufgestockt. Dieser beträgt nun 121,87 Mill. Euro.

Die Kennzahl Kundeneinlagen in Prozent der Forderungen an Kunden ist damit deutlich auf 234,62% gestiegen. Nur noch die Sparda-Bank Berlin weist hier mit 237,48% einen leicht höheren Wert auf. Diese konnte die Kennziffer im Berichtsjahr jedoch um mehr als 7 Prozentpunkte reduzieren. Personalien - Aufsichtsrat: Rupert Bunk (Vorsitzender), Jochen Apel (stellvertretender Vorsitzender); Vorstand: Markus Müller (Vorsitzender), Michael Weidmann (stellvertretender Vorsitzender), Rüdiger Orth

Sparda-Bank Berlin

Bilanzsumme um 3,6% gesunken - Einlagen um 4,2% reduziert - Zinsüberschuss um 2,7% verschlechtert - Verwaltungsaufwendungen um 1,4% gestiegen - Provisionsüberschuss um 14,4% angewachsen - Jahresüberschuss um 77,2% eingebrochen

Mit ihrer Gründung am 22. Mai 1990 ist die Sparda-Bank Berlin das jüngste Institut unter den hier verglichenen Sparda-Banken. Das Kerngeschäftsgebiet erstreckt sich über die Bundesländer Berlin, Brandenburg, Mecklenburg-Vorpommern, Sachsen-Anhalt, Sachsen und Thüringen. Insgesamt betreibt die Bank in den neuen Bundesländern 65 Filialen und 14 Selbstbedienungsstellen.

Die Ertragslage der Sparda-Bank Berlin hat sich im Berichtsjahr heterogen entwickelt. Die Zinserträge sanken demnach um 4,2% oder 3,57 Mill. Euro auf 81,70 (85,26) Mill. Euro. Doch diesen Rückgang konnte das Institut mit dem Rückgang der Zinsaufwendungen überkompensieren. Diese fielen um 15,8% beziehungsweise 5,53 Mill. Euro auf 29,55 (35,08) Mill. Euro.

Die ebenfalls zum Zinsüberschuss hinzugerechneten laufenden Erträge gingen auch zurück und erreichten im Berichtsjahr nur noch 7,68 (11,27) Mill. Euro, was einer Verringerung um 31,9% oder 3,59 Mill. Euro entspricht. In der Summe hat sich der Zinsüberschuss leicht um 2,7% oder 1,63 Mill. Euro auf 59,83 (61,46) Mill. Euro reduziert. Die Marge haben die Berliner dadurch deutlich verbessert. Der Zinsertrag in Prozent des Zinsaufwands ist um mehr als 30 Prozentpunkte auf 276,50 (243,08)% gestiegen. Im Vergleich der sechs größten Sparda-Banken liegt das Institut damit auf Rang vier.

Stark entwickelt hat sich das Provisionsgeschäft. Die Provisionserträge kletterten um 9,4% beziehungsweise 4,42 Mill. Euro auf 51,35 (46,93) Mill. Euro. Davon kommen 22,64 Mill. (plus 11,4%) Euro aus dem Vermittlungsgeschäft und 28,65 (plus 7,7%) aus dem Zahlungsverkehr - wovon wiederum 19,1 Mill. Euro aus Kontoführungsgebühren kommen. Gleichzeitig konnten aber auch die Provisionsaufwendungen deutlich um 27,3% beziehungsweise 1,53 Mill. Euro auf 4,06 (5,58) Mill. Euro gesenkt werden. Es errechnet sich ein um 14,4% oder 5,94 Mill. Euro deutlich auf 47,29 (41,35) Mill. Euro gekletterter Provisionsüberschuss. Dessen Anteil am Rohertrag konnte damit um weitere 3,93 Prozentpunkte auf 44,15 (40,22)% gesteigert werden. Es ist der mit weitem Abstand höchste Anteil unter den hier verglichenen Instituten. Der Rohertrag erhöhte sich somit um 4,2% oder 4,31 Mill. Euro auf 107,12 (102,80) Mill. Euro.

Die insgesamt verbesserte Ertragslage ging jedoch mit steigenden Kosten einher. So sind die Personalaufwendungen im Berichtsjahr um 4,5% beziehungsweise 2,09% auf 48,44 (46,35) Mill. Euro gestiegen. Die anderen Verwaltungsaufwendungen reduzierten sich zwar um 0,81 Mill. Euro auf 42,38 (43,19) Mill. Euro. Bei quasi gleichbleibenden Abschreibungen auf Sachanlagen ging damit der gesamte Verwaltungsaufwand dennoch um 1,4% oder 1,26 Mill. Euro nach oben. Der Anteil der Verwaltungskosten am Zinsüberschuss kletterte damit weiter auf 156,58 (150,38)%. Es ist der mit Abstand höchste Wert unter den sechs größten Sparda-Banken, allerdings liegt das in erster Linie am vergleichsweise sehr geringen Anteil des Aktivgeschäfts.

Insgesamt errechnet sich aus diesen und weiteren Zahlen ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 2,95 Mill. Euro, was gegenüber dem Vorjahreswert von 18,75 Mill. Euro einem deutlichen Einbruch von 84,3% beziehungsweise 15,81 Mill. Euro entspricht. Nach einer Steuererstattung im Jahr 2019 in Höhe von 2,21 Mill. Euro fielen diesmal Steuern vom Einkommen und Ertrag in Höhe von 0,52 Mill. Euro an.

Dadurch brach der Jahresüberschuss ähnlich dynamisch um 77,2% oder 6,46 Mill. Euro auf 1,91 (8,37) Mill. Euro ein. Durch einen Gewinnvortrag aus dem Vorjahr in Höhe von 6,16 Mill. Euro veränderte sich der Bilanzgewinn dahingegen mit 8,06 Mill. Euro nur unwesentlich im Vergleich zum Vorjahr mit 8,37 Mill. Euro. Als einzige der hier verglichenen Sparda-Banken verzeichnete die Sparda-Bank Berlin eine sinkende Bilanzsumme. Diese verkürzte sich um 3,6% beziehungsweise 237,31 Mill. Euro. Auf der Aktivseite der Bilanz zeigten sich größere Verschiebungen. Die Barreserve sank um 91,9% beziehungsweise 959,01 Mill. Euro auf 84,33 Mill. Euro. Gleichzeitig stiegen die Forderungen an Kreditinstitute um 309,53 Mill. Euro auf 979,45 Mill. Euro und die festverzinslichen Wertpapiere um 443,01 Mill. Euro auf 1,850 (1,407) Mrd. Euro. Die Forderungen an Kunden reduzierten sich leicht um 1,3% oder 31,54 Mill. Euro auf 2,444 Mrd. Euro. Den Rückgang im Aktivgeschäft begründet die Bank mit den Auswirkungen der Pandemie.

Auf der Passivseite der Bilanz geht die Bilanzsummenverkürzung vollständig auf sinkende Einlagen zurück. So sind die Verbindlichkeiten gegenüber Kunden im Berichtsjahr um 4,2% oder 256,07 Mill. Euro gesunken. Damit ist die Sparda-Bank Berlin die einzige im Vergleich, die es geschafft hat, Einlagen abzubauen. Dennoch ist die Quote aus Kundeneinlagen in Prozent der Kundenforderungen mit 237,48 (244,80)% immer noch die höchste unter den verglichenen Instituten, da die Sparda-Bank Berlin auch die geringste Ausleihquote mit 38,07 (37,20)% aufweist.

Personalien-Aufsichtsrat: Torsten Westphal (Vorsitzender), Lutz Bernhardt (stellvertretender Vorsitzender); Vorstand: Frank Kohler (Vorsitzender), Martin Laubisch (stellvertretender Vorsitzender), Rolf Huxoll