Am 19. Juni 2018 wurde die Richtlinie (EU) 2018/843 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung veröffentlicht. Die Umsetzung für die Mitgliedsstaaten der Europäischen Union erfolgte am 10. Januar 2020. Diese 5. EU-Geldwäscherichtlinie enthält unter anderem Richtlinien im Umgang mit Kryptowährungen. Als Folge zunehmender Terroranschläge innerhalb der Europäischen Union soll somit die Transparenz von finanziellen Transaktionen verstärkt werden.

Die Richtlinie sieht vor, dass Tauschplattformen und Anbieter von sogenannten Wallets zukünftig dem Geldwäschegesetz und somit der Verpflichtung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung unterliegen.

Da Plattformanbieter durch die gestiegene Nutzung immer mehr an Bedeutung gewinnen, sollen diese mit Finanzdienstleistern und Banken gleichgesetzt werden. Zuvor waren Dienstleistungsanbieter für den Tausch von virtuellen Währungen in Fiatgeld und umgekehrt nicht dazu verpflichtet, verdächtige Transaktionen oder Aktivitäten zu melden. Terroristische Gruppen nutzten diese Lücke im Gesetz, indem sie Tauschplattformen verwendeten, um Transaktionen zu verbergen oder deren Anonymität ausnutzen.

Die Richtlinie dient somit nicht dazu, virtuelle Währungen zu untersagen oder die Nutzung einzudämmen, sondern vielmehr die systematische anonyme Nutzung zu unterbinden.

Die Kryptowährungen - ein Überblick

Kryptowährungen sind virtuelle Währungen, die digital gehandelt werden können. Sie haben einen realen Gegenwert und können jederzeit gegen die nationale Währung eines Landes (Fiatgeld) eingetauscht werden. Sie können als Zahlungsmittel eingesetzt werden, um Güter und Dienstleistungen mit virtuellen Währungen zu erwerben. Kryptowährungen sind anders als Buchgeld, Bargeld und E-Geld zu betrachten. Die Deutsche Bundesbank definiert E-Geld als "[...] jeder elektronisch - auch magnetisch - gespeicherte monetäre Wert in Form einer Forderung gegenüber dem Emittenten, der gegen Zahlung eines Geldbetrages ausgestellt wird, um damit Zahlungsvorgänge durchzuführen, und der auch von anderen Personen als dem Emittenten angenommen wird."

Die meisten Anforderungen, die notwendig sind, um als E-Geld zu gelten, er füllen Kryptowährungen, jedoch erfüllen sie nicht die Anforderung gegenüber einem Emittenten, da Kryptowährungen dezentral verwaltet werden. Kryptowährungen gelten daher nicht als E-Geld, da Kryptowährungen nicht zentral geregelt und nicht durch die Behörden ausgegeben werden. Kryptowährungen wurden bis 2019 durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) als bloße Recheneinheit eingeordnet. Auch das Bundesfinanzministerium nahm 2017 diese Stellungnahme an und erläuterte zudem, dass Kryptowährungen, so auch Bitcoins, keine offizielle Währung sind und auch nicht als Finanzinstrument anerkannt werden.

Fast 8 000 Bitcoin-Geldautomaten weltweit

Am 28. Februar 2018 nahm das Bundesfinanzministerium in einem Schreiben erneut Stellung und erkannte den Bitcoin und andere virtuelle Währungen als gleichgesetzt mit anderen Zahlungsmitteln an, sofern die Verwendung der virtuellen Währung lediglich als Zahlungsmittel diene und die beteiligten Parteien der Transaktion es als solches anerkennen. Seit 2019 werden die Kryptowährungen durch die BaFin als sogenannte Kryptowerte definiert. Die Anbieter von Kryptowährungen unterliegen grundsätzlich nach dem 10. Januar 2020 der Meldepflicht. Das bedeutet, dass die Anbieter dazu verpflichtet sind, verdächtige Transaktionen oder Aktivitäten einer nationalen zentralen Meldestelle mitzuteilen.

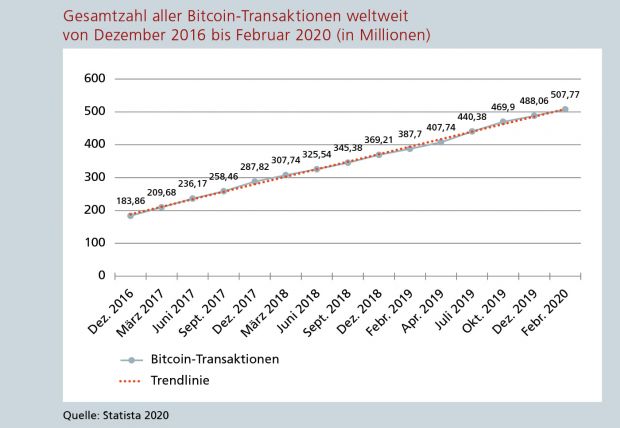

Mit aktuell insgesamt 5 563 (Stand: 10. Juni 2020) unterschiedlichen, verfügbaren Kryptowährungen haben sich diese seit Dezember 2019 (2 388) mehr als verdoppelt. Bis Januar 2020 gab es eine Gesamtanzahl von 498,64 Millionen Bitcoin-Transaktionen weltweit; im Januar 2019 waren es 378,43 Millionen, im Januar 2018 nur 296,69 Millionen und im Januar 2017 lediglich 192,51 Millionen (siehe Abbildung).

Der Erwerb des Bitcoins ist nicht sehr aufwendig, es gibt beispielsweise weltweit aktuell 7 561 Bitcoin-Geldautomaten, die ermöglichen, Bargeld in die Kryptowährung Bitcoin zu tauschen und umgekehrt.

In ganz Europa gibt es 1 215 Bitcoin- Automaten, das entspricht 16,1 Prozent der weltweiten Gesamtanzahl. Deutschland macht hierbei mit 70 Automaten 0,9 Prozent aus. Nordamerika besitzt die meisten Automaten, diese decken rund 80,9 Prozent der Gesamtanzahl ab, davon allein die USA mit 70,9 Prozent.

Als gängiges Zahlungsmittel im Darknet werden mit Bitcoins regelmäßig auch illegale Geschäfte gemacht. Rund 600 Millionen US-Dollar in Bitcoin wurden zwischen Oktober und Dezember 2019 auf den Darknet-Märkten ausgegeben. Der Zugang zum Darknet ist nicht gleich dem eines herkömmlichen Internetzugangs über die gängigen Internetbrowser, sondern ist nur über den Browser Tor (The Onion Router) möglich. Tor ermöglicht den Usern Zutritt zu Online-Märkten, auf denen beispielsweise auch Drogen und Waffen angeboten werden. Das Darknet bietet dabei eine Plattform für diejenigen, die vor allem ihre Identität verheimlichen möchten.

Das Darknet und der Handel mit den Kryptowährungen

Zurzeit dient circa 1 Prozent der Aktivitäten im Darknet, die mit der Kryptowährung Bitcoin zusammenhängen, illegalen Zwecken. Das entspricht einem Wert von über 10 Milliarden US-Dollar. Im Jahre 2012 lag der Wert der illegalen Transaktionen mit Bitcoins auf dem Darknet-Markt noch bei 7 Prozent. Es gibt somit einen prozentualen Rückgang der Aktivitäten im Darknet in Verbindung mit Bitcoin-Transaktionen, während der Wert der Aktivitäten im Darknet aber gestiegen ist.

Dabei kann durch den enormen Anstieg des Bitcoin-Werts die niedrigere prozentuale Nutzung von heute dem vielfachen Wert der prozentualen Nutzung in vergangenen Jahren entsprechen. Wie diese Zahlen sich in Zukunft entwickeln werden, lässt sich durch die zunehmenden Cyberangriffe, durch Maßnahmen in Zeiten von Covid-19 und Social Distancing nur vermuten. Die Nachfrage nach Online-Abwicklungen steigt und dies steigert die Cybersicherheitsrisiken. So haben sich beispielsweise Scam-Kampagnen, als Folge von Covid-19, innerhalb einer Woche verdreifacht.

Für Kriminelle ist das Verschleiern der Herkunft der finanziellen Mittel unabdingbar. Möglichst niemand soll nachvollziehen können, woher die Mittel stammen und wofür derjenige, der die Vermögensmittel erhält, diese verwendet. Zwischen 800 Milliarden und zwei Billionen US-Dollar werden jährlich durch Geldwäsche gewaschen, das entspricht 2 bis 5 Prozent des globalen BIP. Etwa 4 bis 5 Millionen US-Dollar wurden dabei über Kryptowährungen in der EU gewaschen. So wird beispielsweise durch außerbörsliche Over-the-Counter-Broker Geld gewaschen. Over-the-Counter-Broker bieten die Möglichkeit, mit einer sehr hohen Anzahl von Kryptowährungen zu einem festgelegten Kurs zu handeln. So können zum Beispiel die Bitcoins vor dem Umtausch in Bargeld über den Broker in eine andere Kryptowährung umgetauscht werden und gelten danach als "gewaschen".

Mixing-Services wie "BitLaundry", "Bit coin Fog" oder "Blockchain.info" erschweren die Rückverfolgung einer Trans aktion. Bei diesem Service werden Bitcoins von vielen verschiedenen Nutzern in einer digitalen Brieftasche ("wallet") gebündelt und Zahlungen von der Gesamtsumme der Nutzer an den Zahlungsempfänger getätigt. Durch das Vermischen der Bitcoins aller teilnehmenden Nutzer ist es nun nicht mehr erkenntlich, wessen Bitcoins transferiert wurden.

Kryptowährungen auch für Terrorismusfinanzierung

Auch Online-Spiele werden verstärkt für Geldwäsche genutzt. Das generelle Vorgehen hierbei wird im Folgenden anhand des Battle-Royal-Spiels "Fortnite" beschrieben. In diesem Spiel, welches für jedermann frei verfügbar und kostenlos ist, ist es möglich, gegen Bezahlung seinen Spiel-Charakter optisch zu verändern, zum Beispiel durch bestimmte Wiedererkennungsmerkmale wie eine Gesichtsbemalung. Auch Waffen und Kleidung können anhand der virtuellen Währung "V-Bucks" des Spiels gekauft werden. Das Spiel kann für Geldwäschezwecke missbraucht werden, indem (Cyber-)Kriminelle in der virtuellen Welt von Fortnite ein Konto anhand von gestohlenen Kreditkartendaten eröffnen.

Dieses Konto wird mit V-Bucks aufgeladen. Anschließend wird das Konto auf Sozialen Medien oder im Darknet zu einem reduzierten Preis angeboten. Die Kaufabwicklung erfolgt in Bitcoin. Durch diese Abwicklung werden die illegalen Erträge, die durch den Diebstahl von Kreditkartendaten erwirtschaftet wurden, in "gewaschene", also scheinbar legale Erträge umgewandelt.

Doch nicht nur im Bereich der Geldwäsche sind Kryptowährungen ein attraktives Zahlungsmittel, auch die Terrorismusfinanzierung kann durch den Einsatz von Kryptowährungen erfolgen. So wurden beispielsweise Spenden in Form von Bitcoins für eine militärische Unterorganisation der Hamas gesammelt. An der Rückverfolgung zum Ursprung der Spenden arbeiten die Ermittler der Strafverfolgungsbehörden derzeit.

Hinter den meisten Kryptowährungen steht eine eigene öffentliche Datenbank, auch Blockchain genannt. Bei Bitcoins ist dies die Bitcoin-Blockchain, diese wird dezentral auf dem Computer des Nutzers verwaltet. Durch den Download der Bitcoin-Software wird automatisch jeder User Teil der Blockchain. Bei der Blockchain handelt es sich um eine Art Kette, vollgepackt mit Informationen über ausgeführte Transaktionen. Sobald eine Transaktion ausgelöst wird, werden die Daten über die vorliegende Transaktion geprüft und anschließend an die Blockchain gesetzt. Somit besteht die Blockchain aus vielen einzelnen, aneinandergereihten Informationsblöcken "Blocks", die gemeinsam eine Kette "Chain" bilden und auf den Computern der User gespeichert ist.

Jeder User verfügt ständig über die neueste Version der Blockchain, die auf jedem Computer, wie eine Kopie der gesamten Datenbank, abgelegt wird. Indem der Nutzer zu einem Teil der Blockchain wird, ist er in der Lage, etwas zu deren Weiterführung beizutragen. Die Blockchain ist dezentral auf den Computern der Nutzer gespeichert. Durch das Kettenprinzip ist nachvollziehbar, ob die Transaktionen wirklich stattgefunden haben oder eine Transaktion aus der Kette entfernt wurde.

Zusätzlich wird in der Bitcoin-Blockchain ein "time stamp", also Zeitstempel gebildet, der in einem "Hash" vorhanden ist, welcher bei Durchführung einer jeden Transaktion ausgeworfen wird. Der Hash dient dazu, dass jede Datenmenge individuell ist, da zu jedem Datenblock ein individueller Hash entsteht. Es gibt demnach keine Transaktion mit ein und demselben Hash. Dadurch, dass die Blöcke der Blockchain aufeinanderfolgend sind, hängt jeder neue Hash nicht nur mit dem aktuellen Block zusammen, sondern auch mit dem vorherigen Hash. Die Blockchain ist umso sicherer, je mehr Blöcke in der Blockchain vorhanden sind und sich dementsprechend nachfolgen. Sobald ein Eintrag in der Blockchain im Nachhinein verändert würde, führte dies zu einer Unterbrechung der gesamten Kette. Daher wird die Blockchain auch als reale und pragmatische Lösung für zahlreiche Problemstellungen innerhalb und außerhalb der Finanzbranche angesehen und als solche weiterentwickelt.

Drei-Phasen-Modell bei der Geldwäsche

Eine bewährte Methode für den Prozess, aus kriminellen Vermögenswerten schein bar legale Vermögenswerte zu erhalten, ist die Verwendung des Drei-Phasen-Modells. Die zu waschenden illegalen Erträge können aus illegalen Aktivitäten stammen, zum Beispiel aus Korruption, Diebstahl oder auch Steuerhinterziehung. Der Prozess der Umwandlung in legale Mittel, in Form von Geldern oder Waren, erfolgt meist zunächst durch die Einspeisung oder auch Platzierung ("placement") in das Finanzsystem. Die Einspeisung stellt die erste Phase des Drei-Phasen-Modells dar. Sie erfolgt häufig durch Stückelung der Beträge ("structuring") in kleinere Beträge, somit ist es weniger auffällig gegenüber den Finanzinstituten. Die gestückelten Beträge werden anschließend von mehreren Personen auf eine Vielzahl von Bankkonten eingezahlt ("smurfing"). Hierbei wird regelmäßig auch auf eine Vielzahl von unterschiedlichen Ländern zurückgegriffen, um die Vermögenswerte möglichst weit zu streuen. Durch diesen Vorgang erhalten mehrere Institute kleine Mengen der illegalen Erträge. Für die Finanzinstitute scheint es daher eine unauffällige Menge an Vermögenswerten zu sein, da sie die Einzahlung auf den weiteren Konten nicht in Verbindung mit der jeweils anderen Einzahlung bringen.

Auf die erste Phase folgt die zweite Phase, das Verschleiern ("layering") der Herkunft. Die illegalen Erträge sind nun im Finanzsystem verstreut. Durch die Verschleierung wird bewirkt, dass die illegale Herkunft möglichst nicht in Verbindung mit den eingespeisten Vermögenswerten gebracht werden kann. Indem die platzierten Vermögenswerte in andere Finanzinstrumente umgewandelt werden oder an andere Finanzinstitute übermittelt werden, wird die Herkunft für den Betrachter der Transaktion schwieriger nachzuvollziehen. Indem die Mittel anschließend wieder veräußert werden, ist der Prozess der zweiten Phase abgeschlossen.

Die dritte Phase nennt sich Integrationsphase ("integration"), wobei die "gewaschenen" Mittel wieder in den Wirtschaftskreislauf integriert werden. Die Integration kann beispielsweise durch den Kauf eines Luxusguts oder einer Immobilie erfolgen. In dieser Phase ist es für Ermittler besonders schwierig, rückwirkend die ursprüngliche Herkunft der Gelder zu ermitteln.

Abweichende 3. Phase bei der Terrorismusfinanzierung

Der Unterschied im Prozess der Geldwäsche und der Terrorismusfinanzierung liegt im Wesentlichen im Ablauf der dritten Phase, der Integrationsphase. Anders als bei der Geldwäsche werden in der Terrorismusfinanzierung die Gelder in den Wirtschaftskreislauf nicht integriert, sondern an Terrororganisationen verteilt. Ein weiterer grundlegender Unterschied ist, dass bei Geldwäsche lediglich illegale Mittel Verwendung finden, bei denen es gilt, die illegale Herkunft zu verschleiern und in scheinbar legale Mittel umzuwandeln. Bei der Terrorismusfinanzierung stammen die Mittel nicht zwingend aus illegalen Aktivitäten. Meist sind es legale Mittel, die in der letzten Phase durch Integration in terroristische Vereinigungen zu illegalen Mitteln werden.

Ein anschauliches Beispiel für die Verwendung von Bitcoin in dem Drei-Phasen-Modell ist der Cyberangriff "Wannacry" im Mai 2017. Bei diesem Cyberangriff haben Hacker mehrere Hundertausend Rechner in rund 150 Ländern mit einem Virus infiziert und deren Computer verschlüsselt. Die Hacker forderten Lösegeld in Form von Bitcoins, was üblich bei solchen Übergriffen ist. Die Bitcoins sollten anschließend auf eine Bitcoin-Wallet eingezahlt werden. Nach der geforderten Lösegeldzahlung, welcher einige der Betroffenen nachkamen, sollte das System wieder durch die Hacker entschlüsselt werden. Noch bevor die Lösegeldzahlungen anschließend gestückelt werden konnten und in mehreren Zahlungen in Form von Bitcoins in andere virtuelle Währungen getauscht wurden, stoppten Behörden die Hacker.

Analog zu dem "klassischen" Drei- Phasen-Modells werden ebenfalls bei Verwendung von Bitcoins zunächst die illegalen Vermögenswerte, hier der virtuellen Währung, in der ersten Phase in das Finanzsystem eingezahlt. Bei der Anwendung des Drei-Phasen-Modells unter Verwendung des Bitcoins ist es schwierig, die ersten beiden Phasen zu überwinden, da sich Bitcoins wesentlich weniger zur Platzierung oder der Verschleierung eignen als Bargeld. Der Grund hierfür ist das Hinterlassen von digitalen Spuren ("time stamps"), die ausgewertet werden können. Diese digitalen Spuren kommen bei der Geldwäsche mit Bargeld nicht vor.

Wäre das ganze Geschehen für die Hacker reibungslos verlaufen, wären die Lösegeldzahlungen als abschließender Schritt in Fiatgeld umgetauscht worden, um das erhaltene Geld auf ein Bankkonto einzuzahlen oder es für Waren oder Dienstleistungen auszugeben.

Erweiterung des KWG durch Geldwäscherichtlinie

Die wachsende Präsenz des Bitcoins erfordert Regeln für den rechtlichen Umgang mit Kryptowährungen. Die Folge war die Erweiterung des deutschen Kreditwesengesetzes (KWG), veranlasst durch die 5. EU-Geldwäscherichtlinie, die das Kryptoverwahrgeschäft als Finanzdienstleistung einführte. Der Katalog der Finanzdienstleistungen im KWG wurde ergänzt um die Begriffe "Kryptoverwahrgeschäft" und "Kryptowerte". Durch diese Aufnahme wurden Kryptowerte als neuwertiges Finanzinstrument definiert und anerkannt, weshalb diese künftig auch der Erlaubnispflicht durch die Finanzaufsicht BaFin unterliegen.

Das Geldwäschegesetz gilt allgegenwärtig für diejenigen, die im Kryptoverwahrgeschäft tätig sind. Die Neuerung im KWG trat am 1. Januar 2020 in Kraft. Für andere Unternehmen, welche Verwahrung, Verwaltung sowie die Sicherung von Kryptowerten vornehmen, ist in § 1 Abs. 1a Satz 2 Nr. 6 KWG als sogenanntes Kryptoverwahrgeschäft geregelt. Kryptowerte können je nach Anwendungsbereich unter den § 1 Abs. 11 Satz 1 des KWG fallen, wenn die Dienstleister den Umtausch in gesetzliche Zahlungsmittel oder in Kryptowerte anbieten. § 1 Abs. 11 Satz 1 KWG zur Regelung der Kryptowerte als Finanzinstrument betrifft sowohl Kreditinstitute, die Bankgeschäfte betreiben (§ 1 Abs. 1 KWG), als auch Geschäftsleiter (§ 1 Abs. 2 KWG) und Finanzunternehmen (§ 1 Abs. 3 KWG), mit Ausnahme der in § 2 Abs. 1 Nr. 1 bis 6 KWG genannten Kreditinstitute, darunter fällt beispielsweise die Deutsche Bundesbank.

Die Spezifizierung der Kryptowerte als Finanzinstrument sind in § 1 Abs. 11 Satz 4 KWG geregelt. Mit diesem Paragrafen wird erneut die Dezentralisierung verdeutlicht, aber auch die Darstellung im Sinne des digitalen Wertes. Somit erfüllt das KWG die Anforderungen der 5. EU-Geldwäscherichtlinie zur Begriffserklärung der Kryptowerte. Auch die Abgrenzung zu E-Geld wird explizit hervorgehoben. Jedoch liegt der Fokus hier auf der Gesetzgebung für Kryptowerte, die als Tauschmittel dienen. Damit ist nicht der gesamte Kryptomarkt abgedeckt, denn es regelt lediglich den Umgang mit bestimmten digitalen Werteinheiten.

Bitcoins mit 150 Milliarden Euro Marktkapitalisierung

Die Kryptowährungen werden mit der Aufnahme im KWG als "Kryptowerte" mit dem Begriff des "neuwertigen Finanzinstruments" versehen. Somit ist auch eine strafrechtliche Behandlung des Bitcoins unter § 261 StGB (Strafgesetzbuch) möglich, der die Geldwäschetatbestände regelt. Diese Tatbestände sind sogenannte Vortaten. Diese sind zum einen untergliedert in Verbrechen, beispielsweise Geldfälschung (§ 146 StGB) oder schwerer Bandendiebstahl (§ 239a StGB) und zum anderen in Vergehen, wie beispielsweise Bestechlichkeit (§ 332 StGB) oder Steuerhehlerei (§ 374 AO).

Um Bitcoin auf den § 261 StGB anwenden zu können, muss dieser "Gegenstand" im Sinne des Tatbestands und außerdem Tatbestand der Geldwäsche sein, herbeigeführt durch eine Katalogvortat, wie eine der oben genannten Verbrechen und Vergehen. Als Tatobjekt der Geldwäsche zählen sämtliche Gegenstände (Sachen und Rechte), die einen Vermögenswert haben, wie zum Beispiel Bargeld, Edelmetalle oder aufgeladene Telefonkarten. Sofern ein Umtausch von illegalen Geldern gegen Bitcoins stattgefunden hat, liegt ein Tatobjekt vor. Allerdings sind Bitcoins per se keine Sache oder Rechte, sondern rein virtuelle Gegenstände und zählen somit zu den besonderen Gegenständen.

Zu diesem Thema gibt es Meinungsstreitigkeiten, jedoch ist die herrschende Meinung der Ansicht, dass Bitcoins nicht unter den Begriff "Gegenstand" fallen, da dies im weitesten Sinne auch dem rechtlichen Verständnis für diesen Begriff widerspräche. Wird jedoch Bitcoin als besonderer Gegenstand nach dem funktionalen Gegenstandsbegriff betrachtet, gilt dieser als Tatobjekt des § 261 StGB, da Bitcoins zu den Vermögensgütern des modernen Wirtschaftsverkehrs zählen. Als besondere Gegenstände gelten Bitcoins, da sie mit einer Marktkapitalisierung von circa 150 Milliarden Euro als wirtschaftlich bedeutsam gelten und durch die Transaktion von virtuellen Gegenständen (Bitcoins) von einem Nutzer zum anderen innerhalb des Bitcoin-Netzwerks "verwendet" werden können. Außerdem ist die Vermischung legaler und illegal erwirtschafteter Bitcoins in der Bitcoin-Wallet nicht möglich, da durch die Blockchain ein Saldo errechnet wird, der sich lediglich aus der Summe aller Transaktionen der Nutzer ergibt und nicht in Form eines virtuellen Guthabens in der Wallet der Nutzer gespeichert wird.

Eher Chance als das Ende

Daher können durch den "Hash" in der Bitcoin-Blockchain zu jedem Zeitpunkt legale von illegalen Bitcoins unterschieden werden. Durch die Definition des Bitcoin als "besonderer Gegenstand" kann § 261 StGB angewendet werden, daher sind Straftaten im Sinn der Geldwäsche mit einer Freiheitsstrafe von drei Monaten bis zu fünf Jahres zu bestrafen.

Die 5. EU-Geldwäscherichtlinie ist ein Versuch, das Vertrauen in Kryptowährungen zu stärken. Somit ist die 5. EU-Geldwäscherichtlinie eher als Chance für als das Ende des Kryptomarktes anzusehen. Sowohl Dienstleister als auch Verbraucher sollen durch den rechtlichen Rahmen geschützt werden. Die Ergänzung des Begriffs "Kryptowerte" im KWG stellt sicher, dass Kryptowährungen in Deutschland als neuwertiges Finanzinstrument definiert werden. Als "echtes" Geld werden Bitcoins jedoch weiterhin nicht anerkannt.