Eine passgenaue Unternehmensfinanzierung muss heute mehr können als nur konkreten Betriebsmittel- oder Investitionsbedarf zu decken. Angesichts der aktuellen politischen und wirtschaftlichen Herausforderungen gewinnt sie eine ganz neue Bedeutung - dies hat der deutsche Mittelstand längst erkannt.

Zunehmend komplexe Themen wie Digitalisierung, nachhaltig-ökologische Entwicklungen und protektionistische Tendenzen im Welthandel machen ein grundlegendes Umdenken notwendig. Ein Beispiel: Neben der Digitalisierung von Geschäftsmodellen führt auch die Veränderung und Anpassung produzierter Güter - etwa im Rahmen der Neuausrichtung der Automotive-Branche - zu einem fallweisen Finanzierungsbedarf bei insgesamt stagnierender Kreditnachfrage.

Kreditgeber wird zum Partner auf Augenhöhe

Vor diesem Hintergrund sind einerseits flexible Finanzierungsformen gefragt, die gleichzeitig ein Maximum an Finanzierungssicherheit bieten. Andererseits - und das ist vielleicht noch wichtiger - müssen weltweit tätige Banken das Geschäftsmodell ihrer Kunden vollständig durchdringen und zukünftige Entwicklungen antizipieren.

Eine rein vergangenheitsorientierte Kreditentscheidung aufgrund von Bilanzzahlen ist deshalb nicht mehr ausreichend. Auch die Fortschreibung von Businessplänen unter Stressszenarien greift heute zu kurz. Die Kernfrage ist vielmehr: Womit verdient das Unternehmen heute sein Geld - und wie wird es sein Geld in fünf, sieben oder zehn Jahren verdienen?

Ein relationship-basierter Beratungsansatz wird von den Unternehmen zwar nach wie vor geschätzt, doch der Schwerpunkt verschiebt sich ganz klar auf Beratung mit fundierter Branchenkenntnis, natürlich immer flankiert von kreativem und schnellem Handeln.

So wird das finanzierende Institut zunehmend zum Impulsgeber und "Partner auf Augenhöhe". Dabei geht es nicht darum, dem Unternehmer sein Geschäft zu erklären. Es kommt vielmehr darauf an, dessen Branche zu verstehen, einen globalen Blick auf relevante Entwicklungen zu haben, gegebenenfalls auch Planungen zu hinterfragen und bisher nicht erkannten Handlungsbedarf zu identifizieren. Oft können daraus resultierende zusätzliche Investitionen entscheidend zur Stabilisierung des Geschäftsmodells und damit zur Zukunftssicherung beitragen. Immer stärker rückt dabei die nachhaltige Unternehmensführung in den Fokus. Das gilt natürlich auch - und gerade dort - für Unternehmen in Restrukturierungsphasen.

Kreditentscheidungen basieren heute auf einer Überprüfung der Zukunftsfähigkeit des Unternehmens und seines Geschäftsmodells. Die Commerzbank ist darauf vorbereitet - auf der Risikoseite mit einer branchenorientierten Aufstellung und auf der Vertriebsseite mit Branchenexperten, die von den Betreuern intern oder extern im Kontakt mit dem Kunden eingebunden werden.

Zusätzlich bietet die Bank über ihre Tochtergesellschaft #openspace die Möglichkeit zur "Selbstreflexion" des eigenen Geschäftsmodells und seiner Digitalisierungsmöglichkeiten. Auch hier gilt: keine Bevormundung des Unternehmers. Er kennt sein Geschäft am besten, sämtliche Überlegungen basieren auf seinen Ideen. Doch es führt immer wieder zu erstaunlichen Ergebnissen, wenn man einige kreative Köpfe - die Unternehmer zählen per Definition dazu - in einem inspirierenden Umfeld zusammenbringt.

Daneben sind Nachfolgelösungen nahezu ein Klassiker, der aber zusehends mehr Brisanz bekommt. Immer mehr mittelständische Unternehmen, die in der zweiten oder dritten Generation geführt werden, stehen vor dieser Aufgabe. Neben betriebswirtschaftlichen Aspekten hat diese Aufgabe auch eine emotionale Seite. Hier stehen Banken oft vor besonderen Anforderungen.

Unterstützung bei der Anpassung von Geschäftsmodellen

Die digitale Transformation verändert die Gesellschaft, unser Verhalten, Unternehmen und Märkte. Mittelständische Kunden setzen sich intensiv mit diesen Veränderungen auseinander und versuchen, die Chancen der Digitalisierung zu nutzen. Dabei verändern sich auch die Anforderungen an ihre Bank:

- 82 Prozent der KMU erwarten Unterstützung bei ihrer digitalen Transformation von ihrer Bank. 1)

- 61 Prozent aller Firmen erwarten kompetente Beurteilung digitaler Geschäftsprozesse von ihrer Bank.2)

- 34 Prozent aller Firmen erwarten Vermittlung zu interessanten Start-ups von ihrer Bank.3)

Da diese Erwartungen im Beratungsalltag und durch Firmenkundenbetreuer mit Expertise im klassischen Banking häufig nicht ausreichend erfüllt werden können, hat die Commerzbank Digitalisierungsexperten eingesetzt. Diese unterstützen unter anderem die Betreuer bei den strategischen Kundengesprächen. Außerdem wurde bereits 2017 #openspace ins Leben gerufen: Die hundertprozentige Tochtergesellschaft hat sich schnell zum Digitalisierungspartner für den deutschen Mittelstand entwickelt. Neben Kunden der Bank unterstützt sie auch andere Mittelständler dabei, die Herausforderungen der digitalen Welt zu meistern, die Chancen zu erkennen und zu ihrem Erfolg zu machen.

Gemeinsam mit dem Kunden Lösungen finden

Das Konzept setzt dabei auf Hilfe zur Selbsthilfe. Es grenzt sich von der klassischen Unternehmensberatung ab und baut auf die eigene Innovationskraft der Unternehmen beziehungsweise der Unternehmer.

Für alle Phasen der digitalen Transformation bietet #openspace den Kunden jeweils maßgeschneiderte Lösungen an. Im Zentrum stehen vielschichtige Workshop-Formate. Die Inhalte dieser Workshops werden nicht theoretisch vermittelt, sondern durch moderne Arbeitsmethoden praktisch und direkt an der individuellen Problemstellung angewandt. Um den praktischen Nutzen und Mehrwert der Lösungen zu sichern, werden je nach Einzelfall Teile der Kundenwertschöpfungskette ebenso einbezogen wie strategische Partner, die Spezialwissen für die anstehenden Fragestellungen mitbringen. Ziel ist es, Führungskräfte und Mitarbeiter mittelständischer Unternehmen in die Lage zu versetzen, ihre digitale Zukunft selbstständig zu entwickeln. Die Tochtergesellschaft der Commerzbank bietet darüber hinaus Zugang zu einem umfassenden Netzwerk an Digitalisierungs- und Technologieexperten sowie zu Start-ups.

Dabei liegt der Fokus nicht auf der Digitalisierung bestehender Prozesse oder der Einführung bestimmter Technologien, denn in beiden Bereichen ist der deutsche Mittelstand häufig führend. Im Mittelpunkt steht vielmehr die Geschäftsmodellentwicklung der Kunden. Die Gefährdung bestehender Geschäftsmodelle durch disruptive Start-ups, neue globale Konkurrenten oder sich verändernde Umweltbedingungen sowie neue Möglichkeiten, die durch innovative Technologien entstehen, führen oft zu einer Orientierungslosigkeit bei mittelständischen Unternehmen. Die Bank geht darauf mit #openspace als Teil ihres erweiterten Beratungsangebots ein. Sie positioniert sich abseits der klassischen Bankprodukte als strategischer Partner der Kunden und erhält weitergehende Einblicke in die strategischen Überlegungen des Managements.

#openspace arbeitet als Profit-Center inhaltlich autark aus Berlin und ist Teil des "Digital Solution Packages" der Commerzbank. Dabei werden gemeinsam mit dem Kunden passende Finanzlösungen aus der Gruppe identifiziert, um von der Digitalisierungstochter entwickelten Ideen und Strategien umzusetzen.

Daneben setzt sich das Kreditinstitut intensiv mit digitalen Geschäftsmodellen in der Finanzbranche auseinander und arbeitet dabei insbesondere an innovativen kundenbezogenen Lösungen. Die bereits 2013 gegründete Tochtergesellschaft Main Incubator mit Sitz in Frankfurt ist die entsprechende Forschungs- und Entwicklungseinheit der Commerzbank-Grup pe. Sie baut auf mehreren Säulen auf.

Im Community Building sowie dem Startup Scouting & Investment wird ein mittlerweile riesiges Netzwerk gepflegt und gleichzeitig kontinuierlich der Fintech-Markt unter die Lupe genommen. Die Leitfrage dabei: Wie können neuen Lösungen bei der Commerzbank und bei unseren Kunden integriert werden? Aktuell besteht das Beteiligungsportfolio aus 16 Start-ups mit unterschiedlichsten Technologien, Produkten und Entwicklungen. Das Spektrum reicht vom Video-Ident-Verfahren, das bei der Eröffnung von Konten eingesetzt werden kann, über Chatbot-Lösungen und eine Geschäftsprozessanalyse bis hin zu Buchhaltungslösungen für unsere Kunden.

Eine weitere Säule ist das sogenannte Prototyping in zwölf definierten Emerging Technologies. Hier forscht der Main Incubator in einzelnen Labs zu Technologien von Big Data und Künstlicher Intelligenz bis hin zur Distributed Ledger Technology (DLT). In kundenbezogenen Projekten werden Prototypen entwickelt wie beispielsweise im DLT-Lab neue Trade-Finance-Lösungen und zuletzt eine Maschine-zu-Maschine-Zahlung per Blockchain mit Daimler Trucks.

Wenn diese Beratungs- und Entwicklungsansätze umgesetzt werden, müssen auch Finanzierungsangebote digitaler und flexibler werden. Zwei Beispiele der Working Capital und Investitionsfinanzierung werden nachfolgend erläutert.

Pay-per-Use Finanzierungen verändern Investitionsentscheidungen

Investitionsentscheidungen von Unternehmen beruhen stets auf einer Vielzahl von Faktoren. Eine wesentliche Rolle spielt die Bindung von Kapital und Liquidität. Eine Kreditfinanzierung belastet zwar vorhandenes Kapital und die aktuelle Liquidität nicht, aber der Tilgungsdienst schränkt die finanzielle Beweglichkeit in der Zukunft ein. Wenn die Investition nun Zahlungsströme generiert, die schwer planbar oder wahrscheinlich stark schwankend sind, kann dies zu einer negativen Investitionsentscheidung führen - selbst wenn sie sich mittel- oder langfristig rentiert oder zu strategisch positiven Effekten führt.

Darauf baut die These auf, dass mehr wirtschaftlich sinnvolle Investitionen getätigt werden können, wenn sich die künftige Liquiditätsbelastung den tatsächlich generierten Zahlungsströmen aus der Investition anpasst. Und das ermöglicht der Pay-per-Use-Kredit.

Hierbei passt sich die Tilgung der einzelnen Kreditfazilität unterjährig an saisonale oder zyklische Schwankungen an. Das Prinzip: Die Tilgungsleistungen werden an vorher vereinbarte Auslastungs- beziehungsweise Nutzungsparameter gekoppelt.

Basis für die Umsetzung einer Pay-per-Use-Transaktion ist die Vernetzung der Maschine/der Anlage über das Internet of Things (IoT) oder alternativ mit dem Kunden im Vorfeld abgesicherter maschinenindividueller Rahmenparameter. Die Anforderungen an die Nutzungsdaten sind einerseits Authentizität durch direktes Abgreifen aus der Maschine und andererseits Aussagekraft für einen direkten Rückschluss auf die tatsächliche Nutzung der Maschine. Im Ergebnis gibt diese digitale Finanzierungslösung einen detaillierten Einblick in den Nutzungsablauf beziehungsweis den Werteverlauf einer Maschine oder Anlage.

Die gesicherte automatisierte Übermittlung der Nutzungsdaten an die Commerzbank erfolgt auf Basis einer Klärung datenschutzrechtlicher Themen zwischen Kunde und Bank. In der Laufzeit des Kredites fällt kundenseitig kein manueller Aufwand an. Das Kreditinstitut kann anhand dieser Daten die Tilgungsleistungen entsprechend adjustieren. Je nach Ist-/ Plan-, Auslastung- beziehungsweise Nutzungsparameter wird die Tilgungsrate turnusmäßig gesenkt oder erhöht. Das führt beim Unternehmen zu einer Synchronisierung der Cash-in-Flows aus der Produktion und der Cash-out-Flows für den Investitionskredit. In einer Ex-Post-Betrachtung kann die Tilgung von einer üblichen ratierlichen Tilgung abweichen. Der Investitionskredit kann vorzeitig zurückgezahlt sein, oder auf einen Bullet bis zu 50 Prozent des ursprünglichen Kreditbetrages zurückgeführt sein.

Pay-per-Use Transaktion sind sowohl für Maschinen- und Anlagennutzer in ihrem jeweiligen Geschäftsmodell als auch für Maschinen- und Anlagenbauer nicht zuletzt aus folgendem Grund interessant: Auf Basis der entsprechenden Datentransfers können sie den Einsatz der Maschinen/Anlagen über minimierte Stillstandszeiten und individuelle Wartungszyklen (Predictive Maintenance) optimieren. Damit erreichen sie Effizienzgewinne in der Produktion beziehungswiese beim Kunden. Das sind dann Zusatznutzen aus dem Pay-per-Use Kredit, die über die reine Finanzierungssphäre hinausgehen.

Flexible Working Capital Finanzierung in einem unsicheren Marktumfeld

In einem gesamtwirtschaftlichen Umfeld, das durch globale Handelskonflikte, Brexit-Unsicherheit, geopolitische Krisen und technische sowie verhaltensorientierte Veränderungen geprägt ist, gewinnt eine flexible Finanzierung für Unternehmen immer größere Bedeutung. Die gesicherte Finanzierung des in einem Unternehmen gebundenen Working Capitals ist in diesem Zusammenhang ein wesentlicher Ansatzpunkt.

Genau hier setzt eine Borrowing-Base-Finanzierung an. Auf Basis des Vorratsvermögens und der Forderungen aus Lieferungen und Leistungen sowie unter Berücksichtigung von diversen Abzugspositionen wird dabei eine flexible, den Kundenanforderungen entsprechende und besicherte Betriebsmittelfinanzierung strukturiert.

Wie aber erfolgt die Strukturierung und weshalb wird dabei von einer flexiblen Umlaufvermögensfinanzierung gesprochen? Eine Vorprüfung dient dazu, das Working Capital des Kunden und alle weiteren, die Kreditstruktur maßgeblich beeinflussenden sonstigen Parameter detailliert zu analysieren. Diese Analyse umfasst die physische Begutachtung des Warenbestands. Unter anderem wird ein stichprobenhafter Abgleich der tatsächlich eingelagerten Vorräte mit den verbuchten Beständen vorgenommen. Im Zuge dessen werden die Art der Lagerhaltung sowie die räumlichen Gegebenheiten der Lagerorte begutachtet. Zudem wird die Substanz und Werthaltigkeit des Warenbestands geprüft. Außerdem wird der Forderungsbestand unter die Lupe genommen. Um etwaige Veritäts- und Delkredererisiken einzuschätzen, werden die Kundenforderungen auf Werthaltigkeit analysiert und ebenfalls mittels Stichproben verifiziert.

Ein weiterer wichtiger Bestandteil der Borrowing-Base-Prüfung ist die Analyse von etwaigen vorrangigen Rechten Dritter an Warenbeständen. Gibt es zum Beispiel einfache, verlängerte oder erweiterte Eigentumsvorbehalte? Das Gleiche gilt für den Forderungsbereich, wo Abtretungsverbote, Einrede- und Aufrechnungsthemen bestehen können. Alle durchgeführten Analysen führen im Ergebnis zu einer auf die individuellen Belange des Unternehmens zugeschnittenen Borrowing-Base-Struktur. Außerdem wird das Informationsset und das Reporting-Schema definiert, das auf monatlicher Basis vom Unternehmen an die Bank zu melden ist.

Spezialisten des finanzierenden Instituts fassen die Ergebnisse der Borrowing Base-Prüfung in einem schriftlichen Bericht zusammen, der mit dem Kunden vor Vertragsabschluss intensiv besprochen wird. Damit liegt ein vollständiger und korrekter Aufsatzpunkt für die Dokumentationsphase vor.

Nach Vertragsabschluss inklusive Erstellung der Sicherungsverträge erfolgt die Bereitstellung der Borrowing-Base-Finanzierung als Rahmenkreditvereinbarung mit dem Kunden. Zur Inanspruchnahme der Kreditfazilität übermittelt der Kreditnehmer auf monatlicher Basis den vereinbarten Borrowing-Base-Report sowie das erforderliche Informationsset. Die Bank überprüft diese Meldungen und passt unverzüglich unter dem vereinbarten Kreditrahmen die Kreditlinie an die jeweils bestätige Höhe der Borrowing Base an. Die Kreditlinie folgt insofern sehr zeitnah dem tatsächlich im Unternehmen vorhandenen Net Working Capital, sie bildet alle saisonalen oder aus sonstigen Gründen auftretenden Schwankungen der Wertschöpfung ab. Der Borrowing-Base-Finanzierungsrahmen wird auf Basis der Kundenplanung vertraglich so bemessen, dass der Kunde in Zukunft über einen ausreichenden Puffer für das Wachstum seines Working Capitals verfügt.

Diese Finanzierungsform eröffnet Unternehmen zahlreiche Vorteile: Die Dimensionierung des Borrowing-Base-Finanzierungsrahmens und dessen flexible Ausnutzungsmöglichkeit unterstützen das Unternehmenswachstum, da bei steigenden Umsätzen ceteris paribus auch das Working Capital entsprechend mitwächst - und damit auch die Borrowing Base. Außerdem wird das Working Capital durch viele Faktoren fortlaufend beeinflusst: durch Preisschwankungen von verarbeiteten/gehandelten Rohstoffen, veränderte Zahlungsmodalitäten der Vorlieferanten und Abnehmer, strategische Lagerbestandsveränderungen oder saisonale Nachfrageeffekte wie Sommer- und Wintergeschäft. Für alle diese oftmals sehr gravierenden unterjährigen Veränderungen des Finanzierungsbedarfs für das Working Capital ist der Kunde durch Abschluss einer Borrowing-Base-Finanzierung ideal gerüstet.

Vorteile für den Kunden bei einer Borrowing-Base-Finanzierung

Eine Borrowing-Base-Finanzierung schafft somit nachhaltige Finanzierungssicherheit, da die Verträge in der Regel mit Laufzeiten zwischen zwei und vier Jahren abgeschlossen werden. Neben der Kreditlaufzeit ist die optimale Finanzierungsstruktur maßgeblich für die Sicherheit der Liquiditätsbereitstellung.

Eine Borrowing-Base-Finanzierung wird entweder von der Commerzbank auf bilateraler Basis alleine oder im Hausbankenmodell mit bestehenden Kernbanken des Kunden bereitgestellt. Bei einem sehr hohen Finanzierungsvolumen kommt auch eine Konsortialfinanzierung mit einer größeren Anzahl von Finanzierungspartnern zu einheitlichen Konditionen infrage.

Neben all diesen Vorzügen einer Borrowing-Base-Finanzierung genießt der Kunde auch einen Kostenvorteil gegenüber einer klassischen Betriebsmittelfinanzierung. Die umfassende Besicherung des Working Capitals wirkt sich bei der Bank gemäß der Regulierungsanforderungen (CAR) eigenkapitalentlastend aus. Einen Teil der Kapitalkostenersparnis gibt die Commerzbank in Form eines Margenvorteils an den Kunden weiter. Der im Vergleich zu Standardlösungen in der Regel großzügigere Borrowing-Base-Finanzierungsrahmen eröffnet vielen Kunden außerdem höhere Skontierungsmöglichkeiten im Einkauf und neue Optionen, um den Produktabsatz durch längere Zahlungsziele für Abnehmer gezielt zu erhöhen.

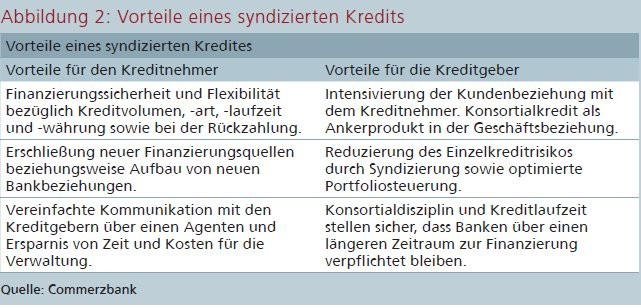

Gerade bei größeren Volumen ist die Finanzierung über einen Konsortialkredit (auch syndizierter Kredit genannt) erwägenswert, der für den Kunden maximale Finanzierungssicherheit bietet. Hierbei schließen sich Kapitalgeber im Auftrag des Kunden zu einem Konsortium unter Führung einer oder mehrerer Banken (Arrangeure) zusammen. Der Arrangeur übernimmt die Koordination zwischen den beteiligten Banken und dem Kreditnehmer, und zwar von der Erstellung des Kreditvertrages bis zur Abwicklung des Konsortialkredites.

Zudem platziert dieser Konsortialführer in enger Abstimmung mit dem Kunden das Kreditvolumen bei teilnahmewilligen Banken. Das Syndikat ist die Gesamtheit der beteiligten Banken. Der Wettbewerb unter den arrangierenden Banken garantiert marktgerechte Konditionen. Nach Abschluss der Transaktion wickelt ein Agent, meist eine Bank aus dem bestehenden Syndikat, die gesamte Kommunikation sowie sämtliche Zahlungsströme für den Kreditnehmer und die beteiligten Banken ab. Wesentliche Vorteile für Kreditnehmer und Kreditgeber zeigt Abbildung 2.

Im Vergleich zu den eher standardisierten Möglichkeiten des Kapitalmarktes bietet der Konsortialkreditmarkt ein hohes Maß an Flexibilität. Er eignet sich daher hervorragend für eine Vielzahl von Anwendungen wie unter anderem Akquisitionsfinanzierungen und unterliegt keinerlei branchenspezifischen Einschränkungen.

Die Einbeziehung konsortialer Lösungen ist also in vielen Fällen sinnvoll, wobei es keinerlei gedankliche Einschränkungen im Hinblick auf die Verwendungsfähigkeit zu geben braucht.

Aspekte der Unternehmens-/Unternehmernachfolge

Anstehende Nachfolgeregelungen in Unternehmen bedeuten heute nicht mehr automatisch, dass die Nachfolgegeneration auch bereit ist, die unternehmerische Verantwortung zu übernehmen. Die Weitergabe des Lebenswerks an die nächsten Familienmitglieder beziehungsweise die Übernahme durch die jüngere Generation wird intensiver und kritischer abgewogen, als das noch vor einigen Jahren in einem anderen geopolitischen Umfeld der Fall war. Im Ergebnis führt dies öfter als zuvor zu einem Verkauf des Unternehmens; statt unternehmerischer Verantwortung wird Geld vererbt. Oft wünschen sich abgebende Unternehmer beim Verkauf aber eine Perspektive des Unternehmens durch andere familiengeführte Unternehmen als Käufer.

Unternehmensübernahmen bieten deshalb für Mittelständler eine Fülle von Chancen, sich durch anorganisches Wachstum strategisch zu stärken, Marktanteile sowie Kunden zu gewinnen und dadurch Vorteile gegenüber dem Wettbewerb zu generieren. Bei diesen Akquisitionen kann es für den potenziellen Käufer entscheidend sein, auf der Finanzierungsseite schnell Klarheit und Verlässlichkeit zu haben. So kann er sich auf den Kaufprozess konzentrieren und ist zeitnah zu verbindlichen Aussagen in der Lage.

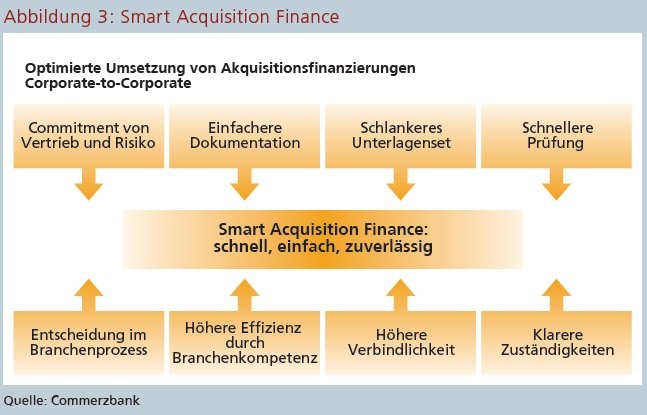

Bei vielen Unternehmensverkäufen spielt die Finanzierung über Fremdkapital eine signifikante Rolle. Als führender europäischer Mittelstandsfinanzierer steht die Commerzbank einfach, schnell und flexibel für Akquisitionsfinanzierungen zur Verfügung - und das insbesondere bei Losgrößen bis 20 Millionen Euro als alleiniger Kreditgeber. Im Rahmen der Smart Acquisition Finance begleitet die Commerzbank Transaktionen in dieser Größe mit einem schlanken und schnellen Prozess. Das festigt bestehende Kundenbeziehungen und überzeugt Neukunden. Die Commerzbank ist dabei durch ihre Präsenz vor Ort und die Zusammenarbeit mit regionalen Financial-Engineering-Einheiten nah bei den Unternehmen. Die Mittelständler profitieren von einer professionellen Corporate-Finance-Beratung und erhalten alle Finanzierungslösungen aus einer Hand. Durch den optimierten und eingespielten Smart Acquisition Finance Prozess reduziert sich der Aufwand bei Commerzbank und Kunde signifikant (Abbildung 3).

Der kontinuierliche Austausch mit Finanzierungsspezialisten ist heute wichtiger denn je. Es ist diese intensive Auseinandersetzung mit verschiedenen Szenarien der Vorhabens- und Finanzierungsplanung, die stabile Strukturen in Zeiten der zunehmenden Unsicherheit erst möglich macht. Das ist die Basis einer Finanzierung, die effektiv an die Bedürfnisse und operativen Gegebenheiten des jeweiligen Unternehmens angepasst ist.

Fußnoten

1) Studie "Unternehmerperspektive", 2016, Commerzbank

2) Studie "Digitalisieren, Finanzieren, Verändern", 2019, PWC

3) Studie "Digitalisieren, Finanzieren, Verändern", 2019, PWC