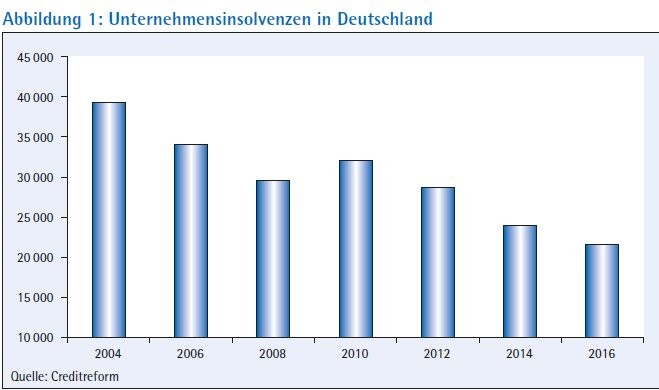

Auch wenn gute Nachrichten manchmal weniger spannend sein mögen und es seltener auf die Titelseiten der Tagespresse schaffen, so gibt es sie doch. Eine solche Nachricht war zu Beginn des Jahres diese: Die Zahl der Unternehmensinsolvenzen in Deutschland ist auf ein Rekordtief gesunken. Die dazugehörigen Zahlen verdeutlichen die positive Entwicklung. 2016 haben 21 560 Unternehmen Insolvenz angemeldet. Noch in den Jahren 2003 und 2004 gab es mit rund 40 000 fast doppelt so viele Pleiten (Abbildung 1). Auch im laufenden Jahr dürfte der Rückgang der Insolvenzen anhalten. Vor allem auch die mittelständische Wirtschaft profitiert davon.

Beachtlicher Gesamtschaden durch Insolvenzen

Ganz verschwunden ist das Insolvenzgeschehen zumindest aus Presse und Öffentlichkeit freilich nicht. Meist stehen dabei aber Großinsolvenzen im Vordergrund, so auch in diesem Sommer, als die Fluggesellschaft Air Berlin in Konkurs ging. Aber auch Lieferanten und Leistungserbringer - gerade kleine und mittelständische Unternehmen - können trotz der merklichen Entspannung des Insolvenzgeschehens weiterhin davon berichten, wenn Geschäftspartner Insolvenz anmelden und Rechnungen nicht bezahlt werden. Auch wenn es deutlich weniger Klagen gibt als noch vor Jahren- Insolvenzgläubiger zu sein, ist eine Erfahrung, von der sich so mancher wünscht, dass ihm diese besser erspart geblieben wäre.

In den allermeisten Fällen sind die Befriedigungsquoten nämlich gering, oftmals muss der Erbringer einer Leistung seine Außenstände komplett abschreiben. Oder gar bereits erhaltenes Geld zurück in die Insolvenzmasse überführen. So hat sich zwar tatsächlich parallel zur positiven Entwicklung auch das Schadenaufkommen im Zusammenhang mit dem Zusammenbruch von Unternehmen und der wirtschaftlichen Situation von Verbrauchern verringert. Doch bewegen sich die Schäden weiterhin auf einem Niveau, das Sorgen macht.

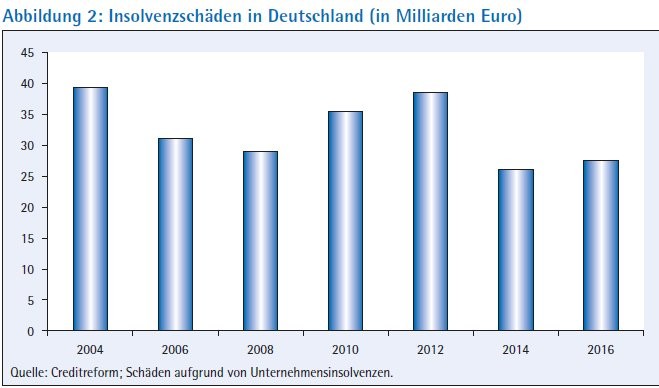

Für das Jahr 2016 ist bei den Unternehmensinsolvenzen in Deutschland ein Gesamtschaden von 27,5 Milliarden zu beziffern (Abbildung 2). Das bedeutet: Im einzelnen Insolvenzfall kommt es zu Forderungsverlusten von im Durchschnitt fast 1,3 Millionen Euro. Eine nicht unerhebliche Summe, auch wenn es in der überwiegenden Mehrzahl der Geschäftstransaktionen unauffällig zugeht. Forderungsschutz ist eine relevante Managementaufgabe auch im Mittelstand. Man muss sich vor Augen halten, dass immerhin etwa die Hälfte der Verbindlichkeiten eines Unternehmens Verbindlichkeiten aus Lieferungen und Leistungen sind. Bankkredite stehen in ihrer Bedeutung zunehmend hinten an.

Derzeit ist die Situation für alle Unternehmen, die Lieferungen und Leistungen an Kunden erbringen, allerdings so komfortabel wie lange nicht. Die langjährigen Untersuchungen der Creditreform Wirtschaftsforschung zeigen am Beispiel des hiesigen Mittelstandes in letzter Zeit deutlich geringere Forderungsausfallquoten. Eine zunehmende Zahl der von Creditreform befragten Unternehmen hat überhaupt keine Forderungsverluste mehr hinnehmen müssen. So blieb in der Umfrage im Herbst 2017 knapp jeder dritte Befragte von Zahlungsausfällen verschont. Noch vor wenigen Jahren sah die Lage für den Mittelstand in Sachen Kundenzahlungsverhalten weitaus schlechter aus. Tatsache bleibt, dass 68,8 Prozent der Firmen auf offenen Rechnungen sitzen bleiben - nach 74 Prozent im Vorjahr. Der Wert ist besser geworden, aber die Situation ist nicht gut. Jeder Ausfall ist einer zu viel. So ist das das jährliche Gesamtvolumen der Forderungsausfälle bei kleinen und mittleren Unternehmen in Deutschland auf 60 bis 70 Milliarden Euro zu schätzen (Abbildung 2).

Günstiges Umfeld

Ein wesentlicher Faktor für die Entspannungstendenzen beim Forderungseinzug ist sicherlich in der guten Wirtschaftslage in Deutschland sowie in den anhaltend günstigen Finanzierungsbedingungen zu sehen. Die Auftrags- und Ertragslage der Unternehmen ist dadurch auch in der Breite der Volkswirtschaft besser geworden. Und auch die privaten Haushalte verzeichnen steigende Einkommen. Deutschland erfreut sich eines Rekordbeschäftigungsniveaus. Die Arbeitslosenzahl lag zuletzt auf einem 26-Jahrestiefstand. Diese Entwicklungen lassen sich auf die einfache Formel bringen: Bei einer guten Geschäftslage zahlen sich Rechnungen leichter und pünktlicher. Und falls es einmal zu finanziellen Engpässen kommt, können Betroffene diese heute besser abfedern, und die Solvenz ist nicht sofort in Gefahr.

Und noch ein Punkt dürfte eine wichtige Rolle spielen und dafür gesorgt haben, dass das Gespenst Forderungsausfall seinen Schrecken für den Mittelstand ein Stück weit verloren hat: Aufgrund der schlechten Erfahrungen in der Vergangenheit mit der Zahlungsmoral der Kunden haben auch kleine und mittlere Unternehmen begonnen, ihr Forderungsmanagement zunehmend zu professionalisieren. Mittelstandsverbände, Kammern und externe Dienstleister geben wichtige Hilfestellung. Das fängt schon im Kleinen an, beim richtigen Mahnschreiben und setzt sich beispielsweise mit regelmäßigen Bonitätsüberprüfungen der Kunden fort. Zahlungsausfälle können so vermieden werden.

Zahlungsausfälle und -verzögerungen

Hält die Phase der niedrigen Wertberichtigungen an? Nun sind mehr als 100 000 Insolvenzen jedes Jahr (Unternehmen und Verbraucher) trotz aller positiven Trends bei Weitem keine vernachlässigbare Größe. Weiterhin hat eine Mehrzahl der kleinen und mittleren Unternehmen, die von Creditreform zweimal jährlich befragt werden, von Zahlungsausfällen zu berichten - auch wenn diese nicht besorgniserregend sein mögen. Doch nicht allein Zahlungsausfälle sind für den Kreditgeber problematisch. Bereits Zahlungsverzögerungen können ein Indiz für Finanzierungsprobleme beim Schuldner sein, verursachen Liquiditätskosten für den Kreditgeber und erfordern unter Umständen weitergehende Maßnahmen. Einige Zahlen hierzu zeigen den Stellenwert:

Im 1. Halbjahr 2017 ist es bei B2B-Geschäftstransaktionen in Deutschland zu Zahlungsverzögerungen von durchschnittlich 10,11 Tagen gekommen. Gegenüber dem Vergleichszeitraum (1. Halbjahr 2016: 10,45 Tage) verringerte sich der Zahlungsverzug damit leicht. Auch in der Mehrzahl der betrachteten Wirtschaftsbereiche war eine Verbesserung des Zahlungsverhaltens festzustellen. Lediglich in zwei Wirtschaftsgruppen (Verkehr/Logistik, personenbezogene Dienstleistungen) zahlten die Unternehmen ihre Rechnungen später als im Jahr zuvor. Bei zunehmenden Zahlungsverzögerungen besteht die erhöhte Gefahr eines Forderungsausfalls. Zudem wird die Liquiditätslage des Leistungserstellers beziehungsweise Lieferanten belastet, da er den Auftrag entsprechend (länger) vorfinanzieren muss.

Das bestätigen die Auswertungen des Creditreform Debitorenregisters Deutschland (DRD), in dem für 980 000 deutsche Unternehmen Zahlungsinformationen vorliegen. Zahlungsverzögerungen treten demnach vor allem bei Schuldnern auf, die eine sehr schwache Bonität, also die hohe Risikoklassen aufweisen. Hier ist die Gefahr eines Zahlungsausfalls am höchsten.

Problemlagen für Kreditgeber

Dabei zeigt sich, dass die Gläubiger längere Zahlungsziele gewähren und deshalb die Forderungslaufzeiten im Vergleich zum Vorjahr insgesamt gestiegen sind. Durchschnittlich belief sich das Zahlungsziel auf 32,51 Tage, das heißt fast ein ganzer Tag mehr. Offenbar ist das Vertrauen in den Geschäftspartner gestiegen. So wird von Kreditgebern nicht mehr unmittelbar auf eine Bezahlung bestanden und auch längere Ziele beim Kauf auf Rechnung werden eingeräumt.

Wo liegen nun derzeit und auch künftig die Problemlagen für (Lieferanten) Kreditgeber? Nicht erschöpfend, aber dennoch an drei Punkten soll das im Folgenden festgemacht werden.

Zum einen gibt es bei den privaten Verbrauchern weiterhin hohe Überschuldungstendenzen. Etwa jeder zehnte Erwachsene hat mehrfach Schulden nicht beglichen. Die deutschen Privathaushalte haben Verbindlichkeiten angehäuft, die zwar im Vergleich mit anderen Ländern wie beispielsweise den USA klein erscheinen mögen, aber ein enormes Potenzial für Zahlungsausfälle darstellen. Betroffen sind nicht nur Banken als Kreditgeber. Da, wo Ware auf Rechnung geliefert und erbrachte Leistungen nicht direkt bezahlt werden müssen, sind Zahlungsausfälle möglich. Also in faktisch allen Konsumbereichen. Das macht die Tragweite deutlich, vor allem, wenn Konjunktur und Arbeitsmarkt wieder schlechter laufen sollten. Die gute Nachricht ist: Gegen Zahlungsausfälle können sich Unternehmen schützen. Auch für den Mittelstand existieren mittlerweile viele Modelle, die auf dessen Bedürfnisse angepasst sind.

Zum anderen zeigen die Insolvenzforschungen, dass Insolvenzgefahren meist bei kleinen Unternehmen und Selbstständigen drohen. Bei über 80 Prozent der insolventen Firmen in Deutschland gab es keine oder nur wenige Angestellte. Und dieser Prozentanteil ist im Steigen begriffen. Diese Unternehmen weisen oftmals eine überdurchschnittliche wirtschaftliche Abhängigkeit von einem oder wenigen Kunden auf oder es fehlt am betriebswirtschaftlichen Knowhow. In diesem Punkt waren Marktliberalisierungen in den 2000er Jahren wie beispielsweise im Handwerk kaum hilfreich. Damals ist viel Potenzial für spätere Pleiten entstanden. Das wird auch daran deutlich, dass die Zahl der privaten Insolvenzen aufgrund einer früheren Selbstständigkeit mittlerweile nahezu der Zahl der Unternehmensinsolvenzen entspricht. Als besonders insolvenzanfällig erweist sich die Unternehmergesellschaft (UG haftungsbeschränkt). Fast neun Prozent der registrierten Insolvenzfälle im ersten Halbjahr 2017 hatten die Rechtsform UG.

Liquidität be- und überlastet

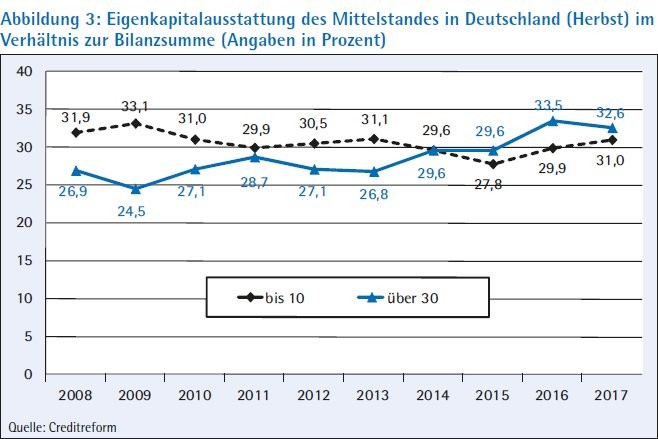

Die Unternehmensverschuldung ist in den letzten Jahren zwar gesunken, die Eigenkapitalquoten entsprechend gestiegen, gleichwohl dominiert bei nicht wenigen Firmen weiterhin die Fremdfinanzierung. Etwa jedes dritte Unternehmen im Mittelstand weist eine Eigenkapitalquote von unter zehn Prozent auf. Wenn die Kapitalmarktzinsen wieder steigen sollten, kann schnell die Liquidität be- und überlastet werden.

Schließlich befinden sich derzeit eine Reihe von Märkten in einem Ausleseprozess, infolgedessen auch das Potenzial für Insolvenzen anwächst. Ein Beispiel ist der Wettbewerb zwischen Onlinehandel und stationärem Handel, die sich verschärft. So sind auch die Insolvenzquoten (Insolvenzfälle je 10 000 Unternehmen) im Handel nach dem Baugewerbe weiter am zweithöchsten und im Zuge des Konjunkturbooms der letzten Jahre deutlich weniger stark zurückgegangen als in den übrigen Wirtschaftsbereichen. Somit ist auch die Kundenstruktur mitentscheidend dafür, wie stark die Ausfallgefährdung für die eigenen Forderungen ist. Die regelmäßige Analyse und Überwachung des Forderungsportfolios nach ausfallgefährdeten Branchen ist anzuraten. Hier ist viel, auch bedingt durch den technischen Fortschritt (Stichwort: Automatisierung der Kreditvergabe), im Fluss. Die Einstufung des Kundenstamms in Risikoklassen unterstützt zusätzlich das betriebliche Forderungsmanagement und hilft, Forderungsausfälle zu vermeiden. Festzuhalten bleibt, dass im Zeichen eines Turnarounds beim billigen Geld die Liquidität leiden wird, Insolvenzen und Forderungsverluste wieder zunehmen werden.