In einer globalisierten Weltwirtschaft gehören grenzüberschreitende Kaufverträge zum Alltag vieler Unternehmen - insbesondere in exportorientierten Volkswirtschaften wie der deutschen. Die zugehörigen globalen Handelsvolumina sind (außer in den Jahren der Finanzkrise 2008/2009) in den letzten zehn Jahren kontinuierlich gestiegen.1) Parallel zu den Volumina des Handels sind die der zugehörigen Handelsfinanzierungen - auf zuletzt 18 Billionen US-Dollar (2014) - gewachsen.2) Entsprechend bedeutsam ist die Bewältigung der in diesen Finanz- beziehungsweise Geschäftsbeziehungen enthaltenen Risiken. Im grenzüberschreitenden Tauschverkehr müssen dabei Unterschiede in den zugrunde liegenden Rechtsordnungen und -auffassungen der Kontraktpartner berücksichtigt werden. Die hieraus resultierenden Unsicherheiten treten neben die in allen Vertragsbeziehungen enthaltenen, wie Kredit-, Marktpreis- oder Liquiditätsrisiken. Die charakteristische Risikoexposition im Cross-Border-Geschäft hat die Marktteilnehmer im Laufe der Zeit zur Entwicklung spezieller Lösungen angereizt, um die erkannten Risiken sinnvoll zu managen. Besondere Beachtung haben die zwischen Importeur und Exporteur entstehenden Kredit- und Liquiditätsrisiken gefunden.3)

Exporteur und Importeur mit unterschiedlichen Interessen

Der Exporteur ist an der Werthaltigkeit seiner Forderung interessiert. Insbesondere will er die vereinbarten Zahlungen vollständig und fristgerecht erhalten und nach dem Warenversand möglichst keine Risiken mehr tragen. Der Importeur möchte die Ware wie spezifiziert, insbesondere fristgerecht, vollständig und in der vereinbarten Qualität erhalten - und möglichst erst dann seine Zahlung leisten, wenn er sich dessen versichert hat. Daraus resultieren unterschiedliche Interessen bezüglich des Zahlungszeitpunktes: Der Importeur präferiert ein ausgedehntes Zahlungsziel, um die Leistung des Exporteurs möglichst erschöpfend prüfen und möglichst lange mit den liquiden Mitteln operieren zu können, die er transferieren muss. Dem entgegen steht das Interesse des Exporteurs an einer zeitnahen oder sogar vorgezogenen Zahlung des vereinbarten Betrages, den er unter Umständen bereits für Beschaffung oder Produktion benötigt.

Eine Auflösung dieses Zielkonflikts ist mithilfe spezieller Angebote von Banken möglich, die von den Partnern des Ursprungsvertrages als Intermediäre involviert werden. Je nach Ausprägung der Finanzierungs- und Absicherungsbedürfnisse wird aus dem existierenden Möglichkeitsbereich fallspezifisch anhand der konkreten Risikosituation und unter Abwägung der Kosten und Nutzen des jeweiligen Instrumentes ausgewählt. Zwar spielen von Banken offerierte Akkreditiv-Produkte eine wichtige Rolle, doch kommen sie nur in zirka 15 bis 20 Prozent der Außenhandelsgeschäfte zum Einsatz, womit rund 80 Prozent der internationalen Handelsgeschäfte ohne eine Zahlungsabsicherung durch Bankprodukte gegen offene Rechnung abgewickelt werden.4)

Eine in diesem Kontext bedeutsame Finanzinnovation repräsentiert die Bank Payment Obligation (BPO), die auch als elektronische Variante des traditionellen Akkreditivs5) bezeichnet wird. Nachfolgend werden daher beide Varianten der Zahlungs- und Risikosteuerung im Außenhandel verglichen, um zu beurteilen, ob BPOs das Potenzial haben, Umwälzungen der traditionellen Präferenzen und Marktprozesse hervorzurufen.

Akkreditiv

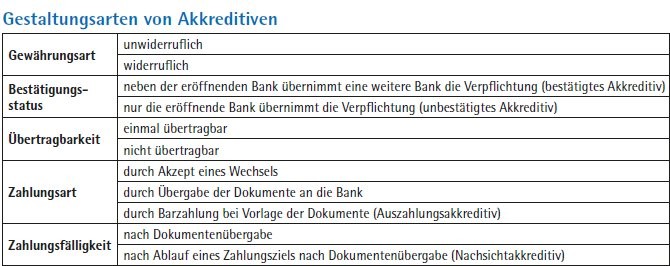

Im Allgemeinen wird unter einem Akkreditiv das abstrakte (vom zugrunde liegenden Kaufvertrag losgelöste) Zahlungsversprechen einer Bank verstanden, im Auftrag, für Rechnung und gemäß Weisung ihres Auftraggebers (des Akkreditivstellers), einem begünstigten Dritten einen Betrag aus dem Guthaben des Akkreditivstellers zur Verfügung zu stellen.6) Infolge der Abstraktheit hat das Akkreditiv für den begünstigten Dritten eine Sicherungswirkung, da sich durch das Zahlungsversprechen der Bank seine Forderungsrisiken reduzieren. Die Entstehung dieser Kontraktform ist nicht eindeutig zu datieren, insbesondere aufgrund der engen Verwandtschaft zum Wechsel, dürfte sich jedoch bereits vor Christus vollzogen haben.7) Nach den beteiligten Akteuren sowie der Verteilung von Rechten und Pflichten auf dieselben können verschiedene Akkreditiv-Varianten unterschieden werden8), wie die nachfolgende Tabelle illustriert. Für den Außenhandel sind primär Dokumentenakkreditive relevant,9) welche typischerweise dem in Abbildung 1 gezeigten Ablaufschema folgen. Eine bedeutsame Variation des klassischen Akkreditivs repräsentieren Letters of Credit (LoC).10) Vom traditionellen Akkreditiv unterscheiden sie sich dadurch, dass Anspruchsbegünstigter nicht die Bank des Exporteurs, sondern der Exporteur selbst ist. Dieser hat daher die Möglichkeit, den LoC samt Versanddokumente einer Bank anzubieten (wobei es sich um die garantierende Bank handeln kann, aber nicht muss). Auch an dem hierdurch entstehenden Diskontkredit zeigt sich die enge Verwandtschaft zwischen LoC und Wechsel.

Akkreditive können je nach Ausgestaltung diverse Sicherungs- und Finanzierungsfunktionen im Außenhandelsgeschäft ausüben: Der Käufer mindert durch die Vorlage von Waren beziehungsweise Lieferdokumenten die Unsicherheit in Bezug auf Qualität und Quantität der Ware. Der Verkäufer wiederum sichert sich über das abstrakte Zahlungsversprechen der Akkreditivbank zusätzlich gegen verzögerte oder sogar ausfallende Zahlungen des Importeurs ab. Sicherheit ist dabei nicht herstellbar, da es auch der Akkreditivbank am Wollen oder Können mangeln könnte, nicht zuletzt infolge einer Insolvenz.11) Neben diesen Sicherungs- haben Akkreditive auch Finanzierungswirkungen: In der Regel verbessern sie die Liquiditätssituation des Exporteurs, da er bereits nach der Einreichung der geforderten Dokumente und deren Prüfung, mit Versand der Ware, bezahlt wird. Der Importeur erhält eine Kreditleihe seiner Akkreditivbank, sofern er den Akkreditierungsbetrag noch nicht bei Eröffnung bereitstellen muss.

Ökonomisch vergleichbar sind Konstruktionen, in deren Rahmen die Akkreditivbank des Importeurs zugunsten des Exporteurs einen Wechsel akzeptiert. In diesem Fall eröffnen sich dem Exporteur weitere Finanzierungsoptionen (Diskontkredit). Analog könnte er im Rahmen von Factoring- beziehungsweise Forfaitierungskontrakten die (diskontierte) Forderung aus dem Akkreditiv verkaufen, um bereits vor dem Fälligwerden eine Einzahlung zu erzielen. Beim LoC kann der Exporteur analog den akzeptierten Wechsel in Verbindung mit den Dokumenten einer Bank zum Ankauf anbieten.12) Da Akkreditive Banken als Schuldner und mithin geringe Ausfallwahrscheinlichkeiten haben13), sind sie in der Regel gut handelbar. Gleichzeitig wird im Rahmen dieser Variante die zentrale Rolle der transaktionsspezifischen Dokumente deutlich: Diese werden beim Akkreditiv vom Exporteur zu seiner Bank, von dieser zur Akkreditivbank und von dieser letztlich zum Importeur transferiert und anlässlich jeder dieser Transaktionen geprüft. Die durch die Mehrzahl von Prüfungsschritten bedingte Reduzierung von Unsicherheiten ist indes nicht (transaktions-)kostenfrei zu haben. Exakt hier setzt die Finanzinnovation der BPO an.

Bank Payment Obligation (Bankzahlungsverpflichtung)

Eine Alternative zu traditionellen Akkreditivlösungen stellen die seit 2008 auf dem Markt befindlichen und seit 2013 standardisierten Bank Payment Obligations (BPOs) dar. Dabei handelt es sich wie bei Akkreditiven um eine unwiderrufliche, abstrakte, aber konditionale Zahlungsverpflichtung über einen genau bestimmten Betrag zu einem bestimmten Datum - eingegangen von der Bank eines Käufers (Importeurs) gegenüber der Bank des Verkäufers (Exporteurs) und bedingt durch das Vorliegen bestimmter Voraussetzungen gemäß einer dafür geschaffenen elektronischen Plattform.14) Im Gegensatz zu Akkreditiven bezieht sich eine BPO allerdings ausschließlich auf die Interaktion zwischen den involvierten Banken. Das Verhältnis zwischen Kunde und Bank ist demgegenüber durch separate Verträge zu regeln. Zudem wird die Zahlungsverpflichtung nicht durch die Einreichung vertragskonformer Dokumente, sondern durch den Transfer vereinbarungsgemäßer Daten begründet. Der Ablauf einer Transaktion im Außenhandel unter Vereinbarung einer BPO gestaltet sich idealtypisch wie in der Abbildung 2 dargestellt.

Analog zum Akkreditiv steht am Anfang der Abschluss des Handelsgeschäftes zwischen Verkäufer (Exporteur) und Käufer (Importeur) (1). Dabei wird die BPO als Zahlungs-/ Sicherungsbedingung vereinbart. Im nächsten Schritt beauftragt der Importeur seine Bank mit der Durchführung der BPO (2). Ist diese damit einverstanden, leiten Exporteur und Importeur die Auftragsdaten an ihre jeweiligen Banken weiter (3). Sodann lädt die Bank des Importeurs (sogenannte Obligor Bank) die für die Zahlung per BPO erforderlichen Daten gemäß der geltenden Standards auf eine spezielle Abstimmungsplattform (Transaction Matching Application, TMA) hoch (4).

Diese Daten dienen zum einen zur Einrichtung der sogenannten Baseline15), zum anderen wird - möglicherweise zeitversetzt - das BPO-Segment hochgeladen, welches für das Zustandekommen der Zahlungsverpflichtung erforderlich ist. Unabhängig von der Einrichtung der Baseline erfolgt der Risikotransfer vom Importeur auf seine Bank erst mit Einrichtung des BPO-Segments, spätestens aber bis zur Verschiffung der Ware.16) Die TMA übermittelt eine Bestätigung des Dateneingangs mit einem Protokoll der hochgeladenen Daten an die Bank des Exporteurs (5), welcher diese auf Richtigkeit prüft und seinerseits eine Bestätigung an die TMA sendet (6). Stimmen die hochgeladenen Daten überein (match), ist die Einrichtung der Baseline abgeschlossen und es besteht eine unwiderrufliche Zahlungsverpflichtung der Obligor Bank gegenüber der Recipient Bank, sofern nicht die Zulieferung weiterer Daten als erforderlich vereinbart worden war.

Von der BaFin überprüft

Es folgt der Warenversand vonseiten des Exporteurs (7). Nachdem er seine Bank hierüber informiert hat, lädt diese die entsprechenden Daten ebenfalls auf die TMA hoch (8). Dieses Dataset enthält unter anderem Transport- und Versicherungsdetails.17) Ein Upload der zugehörigen Originaldokumente ist nicht erforderlich. Die hochgeladenen werden seitens der TMA automatisch auf Übereinstimmung mit den vorausgesetzten Daten der Baseline für die Zahlungsauslösung abgeglichen. Beide Banken erhalten darüber einen automatisch erstellten Bericht. Stimmen Dataset und Baseline überein, so entsteht aufgrund dieses Data Match eine Zahlungsverpflichtung der Obligor Bank gegenüber der Recipient Bank (9).18) Zuletzt erfolgen der Versand der Dokumente (10) sowie die Zahlung. Im Rahmen einer BPO wird diese zwischen den beiden involvierten Banken abgewickelt, welche die Zahlung wiederum den bei ihnen geführten Konten von Importeur und Exporteur belasten beziehungsweise gutschreiben. Anhand dieser idealtypischen Prozesse zeigen sich bereits strukturelle Gemeinsamkeiten ebenso wie Unterschiede zwischen Akkreditiv/LoC einerseits und BPOs andererseits.

Um an einer BPO-Transaktion mitzuwirken, muss eine Bank bestimmte Voraussetzungen erfüllen, die vonseiten des TMA-Providers und der BaFin formuliert und überprüft werden. Neben einem BPO-spezifischen Konzept gehören hierzu bestimmte aufbau- und ablauforganisatorische Strukturen, die Schulung ausgewählter Mitarbeiter19) - und das Entrichten einer Nutzungsprovision an den TMA-Provider.

Entwicklung des Marktes für BPOs

Um eine realistische Alternative zu Akkreditiven/LoC darstellen zu können, ist das Vorhandensein eines Marktes für BPO unerlässlich. Dieser wird im Wesentlichen von Marktprozessen gebildet, die sich im Rahmen von bestimmten Marktstrukturen und -regeln vollziehen.20) Zu letzteren zählen neben geschriebenem Recht auch Handelsbräuche, die sich aus der Gesamtheit der Handlungen der Marktteilnehmer heraus im Zeitverlauf entwickeln.

BPOs sind ein junges Instrument, der Markt befindet sich daher in einem frühen Entwicklungsstadium: BPOs wurden von der International Chamber of Commerce (ICC) und SWIFT gemeinsam entwickelt. Im Jahre 2007 ging die erste TMA der SWIFT in Betrieb, im Jahr darauf wurde die erste BPO-gestützte Transaktion abge wickelt. Ein entscheidender (Fort-)Schritt erfolgte im Jahre 2013 mit der Vorlage der URBPO (Uniform Rules for Bank Payment Obligations) als Rechtsgrundlage für BPOs: Dieser Marktregel-Standard ist vergleichbar mit den ERA für Akkreditive21) und soll für alle Transaktionen gelten, die der Abgrenzung der URBPO entsprechen und diese nicht ausdrücklich ausgeschlossen haben. Auf diese Weise sollen die Unsicherheiten reduziert werden, die sich für die Beteiligten bis dato aus dem Fehlen von Erfahrungswerten mit diesem Finanzinstrument ergeben.

Entscheidende Institutionen, die im Rahmen der URBPO agieren, sind die BPO-Plattformen (TMAs) sowie die Banken, welche zur Nutzung solcher Plattformen befähigt sind. Die Abbildung 3 zeigt exemplarisch die globale Verteilung der Banken, welche die TSU (Trade Service Utility), die weitverbreitetste TMA von der SWIFT, nutzen dürfen und können.

Bis Juni des Jahres 2013 hatten zirka 50 Banken die BPO als innovatives Instrument in ihr Portfolio aufgenommen.22) Im Jahre 2015 nutzten bereits über 150 Banken in 47 verschiedenen Ländern BPOs.23) Bis Mitte des Jahres 2016 ist die Zahl auf 194 Banken aus 51 verschiedenen Ländern angestiegen, welche BPOs über die Plattform TSU ausführen können.24) Auch aufseiten der Bankkunden stieg das Interesse an BPOs, zuletzt laut einer Umfrage der ICC im Jahr 2015 um über 20 Prozent.25) Zusammen mit dem Anstieg der Volumina des Welthandels und der Handelsfinanzierungen ist von hierher ein weiteres Wachstum des Marktes für BPO zu erwarten. Auffällig ist, dass bestimmte Regionen nur durch vereinzelte Banken oder aktuell noch nicht auf eine TMA zugreifen können. Eine Absicherung des Außenhandels durch BPO ist beim Handel in diesen Regionen folglich aktuell nicht möglich.

Sicherungs- und Finanzierungsfunktionen von BPOs

Analog den traditionellen Akkreditivkonstruktionen lassen sich auch mit BPOs wirtschaftliche und politische Risiken im Rahmen des unwiderruflichen Zahlungsversprechens auf die Obligor Bank transferieren. Abhängig vom genauen Zeitpunkt des Entstehens der Zahlungsverpflichtung (per Einrichtung des BPO-Segments) kann der Exporteur im Rahmen einer BPO Fabrikations-, Liefer- und Forderungsrisiken gegen eine entsprechende Provision auf die Obligor Bank übertragen.26) Die Absicherung des wirtschaftlichen Forderungsrisikos des Exporteurs ist obligatorisch: Indem die Obligor Bank die Zahlungsverpflichtung an die Recipient Bank übernimmt, welche die Zahlung an den Exporteur weiterleitet, trägt sie die Risiken verzögerter oder sogar ausfallender Zahlungen des Importeurs (den sie daher einer Kreditwürdigkeitsprüfung unterziehen wird).

Auch die Absicherung von politischen Risiken sowie des Delkredererisikos der Obligor Bank kann durch Ankaufzusagen vorab vereinbart werden. Diese Analogie zur Bestätigung eines Akkreditivs erfordert allerdings einen separaten Vertrag zwischen Recipient Bank und Exporteur ergänzend zur eigentlichen BPO.27) Die Verteilung der Risiken und die entsprechenden Provisionen sind in Abbildung 4 dargestellt.

Es wird ersichtlich, dass der Exporteur nie die volle Zahlung erhält, da stets eine Risikoprämie für die Obligor Bank anfällt. Diese Prämie ist vonseiten des Exporteurs entsprechend zu antizipieren (und gegebenenfalls im Verkaufspreis für den Importeur zu berücksichtigen), wobei sie aufgrund der standardisierten und automatisierten Abwicklung einer BPO geringer ausfällt als bei Akkreditiven. Inwieweit die BPO für den Exporteur eine Finanzierungsfunktion erfüllt, hängt von ihrer Ausgestaltung als Pre- oder Post-Shipment-Kontrakt ab. Die Abbildung 5 veranschaulicht die verschiedenen Finanzierungszeiträume hierzu.

Pre- und Post-Shipment-Finanzierung

Bei einer Pre-Shipment-Finanzierung erfolgt die Finanzierung des Exporteurs durch die Bank bereits unmittelbar nach der Erstellung der Baseline. Basierend auf einem Vertrag mit der Bank über die Vorfinanzierung des BPO-Betrages kann der Exporteur seine Beschaffung oder Produktion ohne Rückgriff auf andere Finanzierungsquellen finanzieren. In Ermangelung einer formalen Zahlungsverpflichtung zu diesem Zeitpunkt ist diese Variante allerdings mit höheren Risiken für die Recipient Bank und folgerichtig mit höheren Kosten für den Exporteur verbunden.28)

Bei einer Post-Shipment-Finanzierung wird die Finanzierung erst nach dem Bestehen der Zahlungsverpflichtung (ausgelöst durch übereinstimmende Daten auf der TMA) und der Vereinbarung des Zahlungsziels vorgenommen. Aufgrund der geringeren Risikoexposition der Recipient Bank, die durch das Bestehen der Zahlungsverpflichtung einen Anspruch gegen die Obligor Bank besitzt, fallen hier geringere Finanzierungskosten für den Exporteur an.29)

Aufseiten des Importeurs besteht ähnlich zum Akkreditiv die Möglichkeit, einen Finanzierungseffekt durch Vereinbarung eines längeren Zahlungsziels zu erreichen: Dabei zahlt die Obligor Bank vereinbarungsgemäß an die Recipient Bank, fordert diesen Betrag aber erst zeitverzögert vom Importeur ein.30)

Traditionelles Akkreditiv und BPO im Vergleich

Einsatzbereich und Marktpotenzial von BPOs im Bereich des Außenhandels lassen sich anhand eines Abgleiches von Vor- und Nachteilen mit Akkreditivlösungen einordnen. Aus Sicht der Be teiligten bietet die BPO die folgenden Vorteile31), welche sich vor allem für den Exporteur manifestieren:

- Daten statt Dokumente: Es müssen keine neuen Dokumente mehr erstellt werden, um die Zahlungsverpflichtung auszulösen. Es reicht der Upload der bestehenden aus, welcher auch automatisiert erfolgen kann.

- Objektivierung: BPOs versprechen TMA-bedingt einen objektiven Datenabgleich.

- Standardisierung: Der Einsatz von harmonisierten Datenmasken unterstützt eine Standardisierung der Daten und beugt nicht konformen Daten vor. Dadurch reduziert sich der Aufwand für die Informationsbereitstellung beim Exporteur.

- Bankseitige Transaktionskosten: Weiterhin verringert die automatische Abwicklung der BPO den Zeit- und Personalaufwand der involvierten Banken, sodass die Abwicklung für den Exporteur gegenüber dem Akkreditiv günstiger ausfällt (und einen wirtschaftlichen Einsatz von BPOs bereits bei kleineren Volumina beziehungsweise Margen ermöglicht).

- Geschwindigkeit: Schließlich ist bei der BPO eine kürzere Zeit von der Eröffnung bis zur Zahlung zu erwarten, da keine händische Dokumentenprüfung erfolgt und die Postlaufzeit entfällt. Für den Exporteur bedeutet dies einen früheren Zahlungseingang und somit eine verbesserte Risiko- und Liquiditätssituation.

Diese Schnelligkeit spricht auch aus Sicht eines Importeurs zugunsten der BPO, da er die Dokumente eher erhält und somit früher über diese oder über die Waren verfügen kann. Zusätzlich bietet die Bank Payment Obligation eine flexiblere Steuerung der Risikokosten, da das Risiko erst mit Upload des BPO-Segments auf die Bank übertragen wird. Aus Sicht der beteiligten Banken weist die objektive Datenprüfung geringere operationelle Risiken auf, da Fehler durch eine Systemprüfung ausgeschlossen werden können.32)

Den vorgenannten Vorteilen stehen bis dato folgende Nachteile gegenüber, die für traditionelle Akkreditivlösungen sprechen:33)

- Unsicherheit: Die Prozesse, Strukturen und Regeln des Marktes für Akkreditive haben sich seit Langem entwickelt, sodass die Akteure über reichhaltige Erfahrungen verfügen und weniger Unsicherheit als bei einer BPO verspüren.

- Variabilität: Weiterhin bietet das Akkreditiv bestimmte Einsatzmöglichkeiten (zum Beispiel back-to-back Akkreditive), für welche aktuell keine analoge BPO-Lösung existiert.

- Risikoreduktion: Die Akkreditivkonstruktion ermöglicht aufgrund der direkten Dokumentenprüfung eine bessere Risikosteuerung als die BPO, in deren Rahmen lediglich elektronische Daten gesendet werden, woraus sich neue Varianten des operationellen Risikos ergeben (zum Beispiel Falschübermittlung oder Fälschung dieser Datenpakete).

- Individualisierung: Akkreditive sind aufgrund der händischen Dokumentenprüfung auch für komplexe und mit Bandbreiten-/ Toleranzangaben versehene Dokumente möglich, die für die automatische Abbildung/Prüfung der TMA nicht geeignet sind.

- Einstiegskosten: Auf Bankenseite ergibt sich ferner ein spezifischer Aufwand für die Herstellung der Befähigung zur Nutzung von BPOs in Form von intern zu erfüllenden Voraussetzungen sowie der Lizenzgebühr für die Nutzung der TMA.

Sowohl traditionelle Akkreditiv- als auch neue BPO-Konstruktionen gewähren den Beteiligten die Reduzierung beziehungsweise Verlagerung der transaktionsspezifischen Risiken. Dafür werden die Risikokäufer in bestimmter Form entgolten. Erscheinen diese (Transaktions-)Kosten zu hoch, ist auch im Außenhandel ein Verkauf auf offene Rechnung denkbar. Letztlich hängt es von den Beteiligten, genauer: ihrem Wissen und ihren Rendite-/Risiko-Präferenzen, ab, wie zwischen den Alternativen abzuwägen ist.

Einzelfallentscheidung

Im Vergleich zum klassischen Akkreditiv bietet die BPO automatisierungsbedingte Abwicklungsvorteile bei wiederholten Handelsbeziehungen mit standardisierten und wiederkehrenden Spezifikationen. Bei individuellen beziehungsweise einmaligen Handelsbeziehungen oder Produkten verliert sich dieser Vorteil jedoch durch den Aufwand der Erstellung eines Datenstandards, welcher alle erforderlichen Informationen enthält. Auch ist eine Abbildung von Toleranzen bei den Daten schwierig. Für diese Szenarien wird das Akkreditiv folglich seine Bedeutung behalten.

Aufgrund ihrer Transaktionskostenvorteile können BPOs wiederum bereits bei kleineren Handelsvolumina eingesetzt werden und bieten daher eine Möglichkeit zur Risikoabsicherung und Finanzierung von Außenhandelsgeschäften, welche bisher mangels der Wirtschaftlichkeit von Akkreditiven nur per offene Rechnung abgewickelt werden konnten - und in der Folge bisweilen unterblieben, weil die inhärenten Risiken den potenziellen Beteiligten zu hoch erschienen.

Insoweit ist die Konkurrenz zwischen Akkreditiven und BPOs begrenzt, ein Nebeneinander erscheint wahrscheinlicher als eine Verdrängung,34) wie auch Abbildung 6 veranschaulicht.

Marktprozesse fördern

Da die BPO noch ein vergleichsweise junges Zahlungsinstrument darstellt, sind weitere Veränderungen nötig, um sie als Handlungsoption für die Marktteilnehmer im grenzüberschreitenden Geschäft zu etablieren. Auf dem BPO-Markt selbst gehört dazu vor allem eine höhere Zahl von Banken in möglichst allen Regionen der Welt, die über das nötige Wissen, Wollen und Können zur Abwicklung von BPOs verfügen. Die künftige Relevanz von BPOs hängt darüber hinaus von Entwicklungsprozessen auf anderen Märkten ab.

Aktuell zeigt dies deutlich die Diskussion um sogenannte Supply-Chain-Finance-Konzepte, für die sich BPO gut zu eignen scheinen.35) Darüber hinaus könnte der BPO-Markt von einer Weiterentwicklung der Marktregeln profitieren, die den bisher unregulierten Datenverkehr zwischen Unternehmen und Banken umfasst36), um operationellen Risiken in Gestalt von Datenfälschungen und Betrug vorzubeugen. Im Idealfall sollte eine Verknüpfung mit dem jeweiligen ERP-System37) der Unternehmen hergestellt werden, um Daten direkt hieraus an die Banken leiten zu können.

Aus Sicht des Exporteurs wäre zudem eine genauere Regelung seines Zahlungsanspruches gegenüber der Exportbank sinnvoll, um Schäden aus Zahlungsausfällen aus einer Insolvenz der Bank vorzubeugen.38) Auch für die Marktregeln zu BPO gilt es daher, zukünftig das richtige Maß zu finden, mit dessen Hilfe die Marktprozesse noch angereizt und nicht unnötig behindert werden - andernfalls würde eine Überreglementierung auch auf diesem Segment des Finanzmarktes zu konterkarierenden Nebenwirkungen führen.

Fußnoten

1) Vgl. zum Beispiel UNCTAD (2016).

2) Vgl. Kowit/May/Rengifo (2016), S. 59.

3) Vgl. aktuell v. Bernstorff (2014), S. 34; Bergami (2016), S. 1828.

4) Lt. ICC (2015), S. 30, zählten bei ca. der Hälfte von 482 weltweit befragten Banken Akkreditive zum Produktangebot für Firmenkunden im Export-/Importgeschäft. Vgl. zu den Quotenangaben ebenda, S. 40 f.; sowie ferner Lüdke (2015); Wohlgeschaffen (2015), S. 30.

5) Vgl. etwa Wynne/Fearn (2014), S. 102.

6) Vgl. etwa Häberle (2000), S. 5f.; Jacob/Winter/ Stuhr (2012), S. 94.

7) Vgl. ausführlich Trimble (1948), S. 982 ff.; sowie aktuell Bergami (2016), S. 1829.

8) Vgl. ausführlich zum Beispiel Perridon/Steiner/ Rathgeber (2012), S. 470ff.

9) Vgl. etwa Zahn/Ehrlich/Haas (2009), S. 37f.

10) Vgl. einführend Häberle (2000), S. 87 ff.; Drobnig (2012).

11) Durch Hinzunahme einer weiteren Bank im Rahmen eines bestätigten Akkreditivs kann dieses Risiko reduziert, nicht jedoch eliminiert werden, vgl. zum Beispiel Häberle (2000), S. 141f.

12) Vgl. etwa Perridon/Steiner/Rathgeber (2012), S. 473.

13) Vgl. ICC (2015), S. 49.

14) Vgl. de Meijer/Menon (2012), S. 236; v. Bernstorff (2014), S. 35; Bergami (2016), S. 1831.

15) Die Baseline kommt durch den Abgleich der Auftragsdaten zustande und bildet die Grundlage für die BPO, da sie zur Identifikation der Beteiligten und des Geschäftsvorfalls dient, vgl. ICC (2014b), S. 14; Lüdke (2015).

16) Vgl. ICC (2014b), S. 8.

17) Vgl. Wynne/Fearn (2014), S. 103.

18) Etwaige Inkongruenzen können vom Importeur akzeptiert werden, andernfalls ist eine Korrektur der Daten vonseiten des Exporteurs erforderlich. Nachfolgend werden Exporteur und Importeur über die verspätet hergestellte Datenübereinstimmung informiert und die Dokumente direkt vom Exporteur zum Importeur transferiert.

19) Maßgeblich hierfür ist AT 8 der MaRisk, vgl. einführend dazu Budy/Treskova/Maghssudnia (2015), S. 754f.

20) Vgl. zum prozessorientierten Marktverständnis ausführlich Schneider (2011), S. 42ff.

21) Diese marktbasierte Regelsetzung zur einheitlichen und standardisierten Abwicklung des Zahlungsverkehrs hat sich angesichts fehlender gesetzlicher Regelungen entwickelt. Pendant der Einheitlichen Richtlinien für Akkreditive (ERA), vgl. Zahn/Ehrlich/Haas (2009), S. 3 ff., sind für BPOs analog die URBPO, vgl. v. Bernstorff (2014), S. 35f.; Bergami (2016), S. 1832.

22) Vgl. Dowse (2013).

23) Vgl. SWIFT (2015), S. 21; Oguz (2015), S. 327.

24) Vgl. SWIFT (2016), S. 22.

25) Vgl. ICC (2015), S. 43.

26) Vgl. Jansen-Winkeln (2015), S. 35.

27) Vgl. ICC (2014a), S. 8.

28) Diese übernimmt in diesem Fall das Risiko, das der Verkäufer die Ware nicht beziehungsweise nicht wie vereinbart produziert und liefert, vgl. ICC (2014a), S. 11; Jansen-Winkeln (2015), S. 36.

29) Vgl. etwa de Meijer/Menon (2012), S. 240.

30) Vgl. Jansen-Winkeln (2015), S. 37.

31) Vgl. zum Folgenden u. a. ICC (2014a, b); v. Bernstorff (2014), S. 34; Lüdke (2015); Oguz (2015), S. 323, 326f.

32) Vgl. prägnant zum menschlichen Faktor im BPO-Kontext Bergami (2016), S. 1830.

33) Vgl. etwa ICC (2014b); Wynne/Fearn (2014), S. 103f.; Jansen-Winkeln (2015), S. 41f.

34) Vgl. analog z. B. Wynne/Fearn (2014); Oguz (2015), S. 327f.; Bergami (2016), S. 1833.

35) Vgl. dazu Bryant/Camerinelli (2013), bes. S. 61ff. zu BPOs; de Meijer/Menon (2012).

36) Es käme so zur Ergänzung der URBPOs, die sich bislang nur auf das Interbankenverhältnis beziehen, vgl. Jansen-Winkeln (2015), S. 45.

37) Enterprise-Resource-Planning-/ERP-Systeme sollen eine optimale unternehmerische Ressourcenbewirtschaftung durch eine zentrale Datenhaltung ermöglichen, auf deren Basis Informationsflüsse innerhalb von Prozessen abgebildet, dokumentiert und optimiert werden, vgl. einführend Jacobs/Weston (2007).

38) Vgl. zum Beispiel Wynne/Fearn (2014), S. 104.

Die zitierte Literatur des Beitrags kann kostenlos auf der Homepage der ZfgK unter Eingabe von Titel und/ oder Autorenname abgerufen werden: www.kreditwesen.de

Literaturverzeichnis zum Beitrag von Andreas Horsch / Martin Oehmichen

Bergami, R. (2016): Can the Bank Payment Obligation Replace the International Documentary Letter of Credit?, in: MIPRO Conference Proceedings 2016, S. 1828-1833.

Bryant, C./Camerinelli, E. (2013): Supply Chain Finance - EBA European market guide, Paris (European Banking Association).

Budy, K./Treskova, N./Maghssudnia, B. (2015): Weiterentwicklung der MaRisk - Die vierte Novelle, in: Hofmann, G. (Hrsg.): Basel III, Risikomanagement und Bankenaufsicht, Frankfurt/M. (Frankfurt School Verlag), S. 737-758.

de Meijer, C. R. W./Menon, M. (2012): Bank payment obligation: The missing link?, in: Journal of Payments Strategy & Systems, Vol. 6, No. 3, S. 232-245. Dowse, M. (2013): Banks! Don't Wait for Corporates to Ask about Bank Payment Obligation, J. P. Morgan Treasury Services 2013, JP Morgan Chase & Co.

Drobnig, U. (2012): Letter of Credit, in: Basedow, J./ Hopt, K. J./Zimmermann, R. (eds.): The Max Planck Encyclopedia of European private law, Oxford (Oxford University Press), S. 1084-1086.

Häberle, S. G. (2000): Dokumentenakkreditive: Arten, Abwicklungen, Fallbeispiele, Prüflisten, in: Ders. (Hrsg.): Handbuch der Akkreditive, Inkassi, Exportdokumente und Bankgarantien, München (Oldenbourg), S. 5-225.

ICC - International Chamber of Commerce (2014a): Bank Payment Obligation (BPO) - Frequently Asked Questions for Banks, Paris.

ICC - International Chamber of Commerce (2014b): Bank Payment Obligation (BPO) - Frequently Asked Questions for Corporates, Paris.

ICC - International Chamber of Commerce (2015): 2015 Rethinking Trade & Finance - An ICC Private Sector Development Perspective, Paris.

Jacob, D./Winter, C./Stuhr, C. (2012): Finanzierung und Bilanzierung in der Bauwirtschaft, 2. Aufl., Wiesbaden (Springer-Vieweg).

Jacobs, F. R./Weston Jr., F. C. (2007): Enterprise resource planning (ERP) - A brief history, in: Journal of Operations Management, Vol. 25, S. 357-363. Jansen-Winkeln, L. (2015): Die Bank Payment Obligation im Vergleich zum Dokumentenakkreditiv - ein Zahlungsinstrument mit Zukunft? in: Deutsches Institut für Bankwirtschaft - Schriftenreihe, Band 12 (c).

Kowit, R. M./May, W./Rengifo, E. (2016): Trade finance as a financial asset: Risks and mitigants for non-bank investors, in: Journal of Risk Management in Financial Institutions, Vol. 9, No. 1, S. 59-70. Lüdke, I. (2015): Bank Payment Obligation, in: Die Bank, o. Jg., Nr. 5, S. 20-23.

Oguz, A. (2015): A Novel Payment Method in International Trading: Bank Payment Obligation (BPO), in: 20th International Academic Conference Proceedings, Madrid, 06 October 2015, S. 319-328, DOI: 10.20472/IAC.2015.020.070.

Perridon, L./Steiner, M./Rathgeber, A. (2012): Finanzwirtschaft der Unternehmung, 16. Aufl., München (Vahlen).

Schneider, D. (2011): Betriebswirtschaftslehre als Einzelwirtschaftslehre der Institutionen, Wiesbaden (Gabler).

SWIFT (2012): Bank Payment Obligation (BPO): Case study - Getting paid on time and increase competitiveness using the BPO and SWIFT's TSU, https://corporates.swift.com/sites/sdccor/ files/trade_case_study_bpo_scb.pdf., Abrufdatum 22.7.2016.

SWIFT (2015): Market adoption of BPO. Facilitating multi-banking in supply chain finance to mitigate payment risks and enable financing opportunities, https://www.tradefinance.training/ library/files/BPO %20Market%20Adoption%20-%20April2015.pdf, Abrufdatum 22.7.2016.

SWIFT (2016): Digitising Trade Finance - Facilitating trade finance digitization through technology-based messaging and legal industry standards, https:// corporates.swift.com/sites/sdccor/files/ 20160708_ trade_digitisation_market_adoption.pdf, Abrufdatum 22.7.2016.

Trimble, R. J. (1948): The Law Merchant and the Letter of Credit, in: Harvard Law Review, Vol. 61, S. 981-1008.

UNCTAD (2016): Entwicklung des weltweiten Handelsvolumens im Warenhandel von 1950 bis 2014 (in Millionen US-Dollar), in: Statista - Das Statistik-Portal, http://de.statista.com/statistik/daten/ studie/37143/umfrage/weltweites-exportvolumen-imhandel-seit-1950/, Abrufdatum 11.7.2016. von Bernstorff, C. (2014): Bank Payment Obligation. Eine Alternative zum dokumentären Zahlungsverkehr?, in: Recht der Internationalen Wirtschaft, 34. Jg., Nr. 1, S. 34-37.

Wohlgeschaffen, M. (2015): Digitalisierung bei der Außenhandelsfinanzierung, in: ICC Germany Magazin 1, Jahresausgabe 2015, S. 29f.

Wynne, G. L./Fearn, H. (2014): The bank payment obligation: will it replace the traditional letter of credit - now, or ever?, in: Butterworths Journal of International Banking and Financial Law, Vol. 29, No. 2, S. 102-104.

Zahn, J./Ehrlich, D./Haas, G. (2009): Zahlung und Zahlungssicherung im Außenhandel, 8. Aufl., Berlin (De Gruyter).