Green Bonds sind spezielle Anleihen, deren Erlöse rein für die (Re-)Finanzierung "grüner" Projekte, Anlagen oder Geschäftsaktivitäten zur Förderung von Klima- und Umweltschutz verwendet werden. Emittenten sind zum Beispiel Staaten, Entwicklungs- und Förderungsinstitute, Kommunen und Unternehmen.

Seit der ersten Green-Bond-Emission der Europäischen Investitionsbank im Jahr 2007 ist der Markt durch den Eintritt von Unternehmen, Banken und staatlichen Institutionen stark gewachsen. Das kumulative Emissionsvolumen lag Ende März 2018 in Europa bei 141 Milliarden US-Dollar, die Anzahl der Emittenten bei 144. 2017 nahm Deutschland im weltweiten Vergleich mit einem Emissionsvolumen von 8,4 Milliarden Euro und 11 aktiven Emittenten den vierten Platz ein. Dabei wird der Hauptteil deutscher Green-Bond-Er löse zur Finanzierung von Projekten für Erneuerbare Energien (80,6 Prozent) und Energieeffizienz in Gebäuden (14,3 Prozent) verwendet.1)

Regulatorischer Hintergrund

Um die im Pariser Klimaschutzabkommen und die in der UN-Agenda 2030 verankerten Ziele für eine nachhaltige Entwicklung zu erreichen und die damit einhergehenden Verpflichtungen (unter anderem die Senkung der Treibhausgasemissionen um mindestens 40 Prozent gegenüber dem Stand von 1990) einzuhalten, hat die EU-Kommission im März 2018 ihren Aktionsplan für ein nachhaltiges Finanzwesen veröffentlicht.2) Dieser baut auf dem Abschlussbericht der von der Kommission eingesetzten hochrangigen Expertengruppe auf, welcher unter anderem die Einführung eines Klassifikationssystems zur Bestimmung der ökologischen Nachhaltigkeit von Wirtschaftstätigkeiten ("Taxonomie"), die Überarbeitung von Veröffentlichungspflichten, weitergehende Informationspflichten zur Verbesserung der Transparenz für Kleinanleger sowie die Entwicklung offizieller europäischer Nachhaltigkeitsstandards und Kennzeichnungen empfiehlt. 3)

Als Folgemaßnahme hat die EU-Kommission im Mai 2018 erste Verordnungsvorschläge vorgestellt und zur Ausarbeitung der ambitionierten Ziele eine technische Expertengruppe beauftragt. Damit wird auf europäischer Ebene die Etablierung verpflichtender Standards und Rahmenbedingungen zur Finanzierung eines ökologisch nachhaltigen Wirtschaftswachstums mittels nachhaltiger Investitionen angestrebt.

Green-Bond-Standards

In der Praxis stellt das Fehlen verpflichtender Standards zu Auswahlkriterien und Berichterstattung für Green Bonds eine zentrale Herausforderung dar.4) Im Markt haben sich daher verschiedene Initiativen zur Förderung der Integrität und Akzeptanz von Green Bonds gebildet. In Europa haben sich die Green Bond Principles (GBP) der ICMA (International Capital Market Association) und der darauf ausgerichtete Climate Bonds Standard (CBS) der CBI (Climate Bonds Initiative) als freiwilliger Marktstandard etabliert. Es ist zu erwarten, dass die Vorschläge der technischen Expertengruppe (insbesondere zu EU-Taxonomie und EU Green Bond Label) und die folgende Regulierung auf diesen etablierten Marktstandards aufbauen werden.

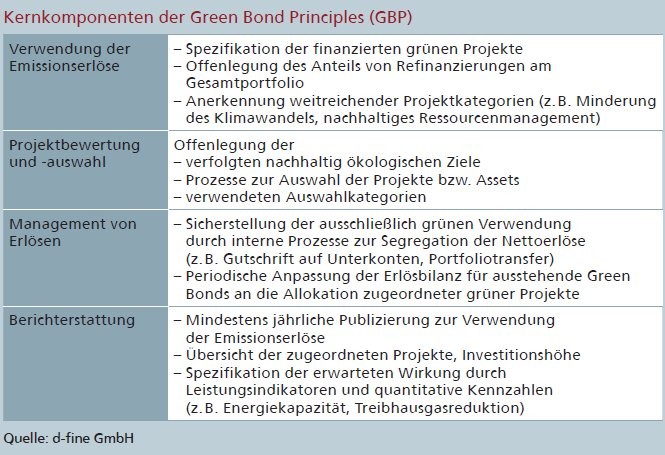

Die GBP fördern als freiwillige Leitlinien für Green-Bond-Emittenten die Transparenz und Bereitstellung von Informationen und empfehlen eine Best Practice für die wichtigsten Prozessschritte. Die GBP werden konstant weiterentwickelt, die letzte Aktualisierung wurde am 14. Juni 2018 veröffentlicht.5) Die vier Kernkomponenten der GBP sind in der Abbildung aufgeschlüsselt.

Die Einhaltung der Green Bond Principles kann durch externe Prüfung (zum Beispiel Second Party Opinion), Verifizierung, Zertifizierung (zum Beispiel CBI) und Rating überprüft werden. Das Ergebnis sollte der Öffentlichkeit zugänglich gemacht werden.

Climate Bonds Standard und Zertifizierungsschema

Der CBS6) ist an den GBP ausgerichtet und erweitert deren allgemeine Prinzipien in ein klares Vorgehensmodell mit konkreten Anforderungen. Die aktuelle Version 3.0 des CBS wurde im Dezember 2017 zur öffentlichen Konsultation freigegeben und wird erwartungsgemäß bis Ende 2018 finalisiert. Für eine weitreichende Anwendbarkeit zielt die überarbeitete Fassung dabei noch stärker auf eine Vereinheitlichung mit den GBP ab.

Das Kernstück des CBS ist ein Klassifikationssystem zur Bestimmung der ökologischen Nachhaltigkeit von Wirtschaftstätigkeiten sowie vom Industriesektor abhängige technische Zulässigkeitskriterien7) zur Auswahl von grünen Projekten und Assets. Erklärtes Ziel der CBI ist es, zukünftig die "globale" Taxonomie der EU-Kommission im CBS zu verwenden, sobald diese formalisiert zur Verfügung steht. Darüber hinaus enthält der CBS einen konkreten Leitfaden zur Green-Bond-Zertifizierung. Aktuell können sich Emittenten in den Bereichen erneuerbare Energien, Energieeffizienz in Gebäuden, umweltfreundliches Transportwesen und nachhaltige Wasserwirtschaft zertifizieren lassen. Im Folgenden wird etwas ausführlicher auf Solar- und Windenergie zu Lande sowie auf Energieeffizienz gewerblicher Immobilien eingegangen, da bislang der Großteil der von deutschen Banken emittierten Green Bonds Investitionen in diesen Bereichen finanziert.

CBI-Zulässigkeitskriterien

Solar- und Windenergie gehören zu den "sauberen" Technologien mit der günstigsten Emissionsbilanz im Vergleich zu fossilen und alternativen Energiequellen und sind von essenzieller Bedeutung für die Reduktion von CO2-Emissionen. Die technischen Kriterien des CBS lassen Solarenergie-Assets mit Bezug auf Anlagen zur Generierung und zweckgewidmete Infrastruktur zur Übertragung und Unterstützung von Solarstrom sowie thermale Solaranlagen zu. Dabei müssen mindestens 85 Prozent des erzeugten Stroms durch Solarenergie generiert werden. Im Sektor Windenergie zu Lande sind Projekte zugelassen, die sich auf Akquise, Bau, Erweiterung und Betrieb von Windkraftwerken beziehen. Ebenso dürfen Mittel für die Infrastruktur der Anlagen sowie für die Herstellung und den Vertrieb von Windkraftwerk-Kernkomponenten verwendet werden. Assets mit Bezug auf Solar- und Windenergie auf See werden anhand separater Kriterien geregelt.

Investitionen in CO2-arme Gebäude spielen ebenso eine wichtige Rolle zur Erreichung der Ziele im Pariser Abkommen. Die technischen CBS-Kriterien für gewerbliche Immobilien sehen verschiedene Optionen vor, die von der Lage der Gebäude und den verfügbaren Daten abhängen. Grundlegend ist der Pfad für eine schnelle Dekarbonisierung bis 2050 für einen Gebäudetyp (zum Beispiel Büros). Dabei wird die Emissionsintensität (kg CO2/m2) der aktuell Top-15-Prozent-Gebäude einer Stadt linear auf den Zielwert einer Null-Emissionsbilanz im Jahr 2050 extrapoliert. Zulässige Assets sind diejenigen Gebäude, deren Emissionsintensität im Einklang mit diesem Pfad sind.

Da vielerorts nicht ausreichend Gebäudedaten verfügbar sind, bietet der CBS alternative Methoden an. Mit einem Schätzverfahren können verfügbare Ausgangswerte von lokalen Intensitäten als Benchmark für Städte mit gleichen klimatischen Verhältnissen verwendet oder Näherungsverfahren eingesetzt werden, die als Metrik lokale Bauordnungen, Energieklassen und Rating-Schema zulassen. Bei den Näherungsmethoden muss beachtet werden, dass sich Benchmarking-Daten im Zeitverlauf ändern können und nach einem definierten Zeitraum eine Neubewertung durchgeführt werden muss. Für Deutschland hat die CBI als Näherungskriterien festgelegt, dass gewerbliche Gebäude, die nach 2008 errichtet wurden, über einen Energieausweis verfügen und vorhandene Refinanzierungsrücklagen vorweisen müssen. Auch Projekte zur Verbesserung der Emissionsintensität von Gebäuden oder der öffentlichen Infrastruktur können unter dem CBS für gewerbliche Gebäude zertifiziert werden, sofern eine signifikante Reduktion von 30 bis 50 Prozent der CO2-Emissionen nachgewiesen und regelmäßig überprüft wird.

Praxis im deutschen Bankenmarkt

Eine Reihe deutscher Banken sind in ihrer Rolle als Emittent, Mitglied eines Emissionskonsortiums oder Investor bereits aktives GBP-Mitglied der ICMA, in manchen Fällen auch Partner der CBI. Vor allem Förderbanken - allen voran die KfW, aber auch die NRW Bank und die Landwirtschaftliche Rentenbank - emittieren regelmäßig Green Bonds. Des Weiteren zählen die DKB, die Berlin Hyp, die Deutsche Hypo, die LBBW und - seit September beziehungsweise Oktober 2018 - die DZ Bank und die Commerzbank zu den Emittenten im deutschen Bankensektor. Die Anleihen werden als unbesicherte, vorrangige Papiere oder als Hypothekenpfandbrief ausgereicht, haben in der Regel einen Umfang von 50 bis 500 Millionen Euro und eine Laufzeit von 5 bis 10 Jahren.

Die jeweiligen Green-Bond-Programme orientieren sich an den vier Säulen der GBP. Zunehmend üblich ist die Veröffentlichung eines sogenannten Green-Bond-Framework, das detailliert die Verwirklichung der GBP-Leitlinien und Vorgehensmodelle beschreibt. Alle betrachteten Emittenten und deren Green-Bond-Programme werden mittels einer Second Party Opinion regelmäßig auf ihre Nachhaltigkeit (zum Beispiel Einhaltung der GBP, Erfüllung von Schlüsselindikatoren, Vergabe von Nachhaltigkeitsratings) überprüft. In einzelnen Fällen wird dabei explizit auch die Konformität mit dem CBS betrachtet oder der Zertifizierungsprozess der CBI durchlaufen.

Verwendung der Emissionserlöse: In den meisten Fällen geben die Institute bereits Kredite für nachhaltige Vorhaben aus - beispielsweise für Solaranlagen und Windparks auf dem deutschen Festland oder für Bau und Sanierung oftmals ebenfalls in Deutschland gelegener grüner Gewerbeimmobilien - und ordnen diesem Finanzierungspool beziehungsweise einer geeigneten Teilmenge die Erlöse der grünen Anleihe zur (Re-)Finanzierung auf der Passivseite zu. Für den Fall, dass die Zuordnung nicht bereits vollständig zum Zeitpunkt der Emission erfolgen kann, hat sich das Ziel einer Allokation innerhalb eines Jahres etabliert.

Management von Erlösen: Green Bonds werden mindestens jährlich hinsichtlich der Mittelverwendung überprüft. Dabei wird sichergestellt, dass für die Laufzeit der Emissionen der ausstehende Saldo des Pools der zulässigen grünen Kredite stets den Gesamtsaldo aller ausstehenden Green Bonds übersteigt. Sollten einzelne Darlehen aus dem Pool herausfallen - etwa wegen vorzeitiger Tilgung - werden üblicherweise grüne Kredite in den Pool aufgenommen.

Können die Erlöse nicht direkt genutzt werden, werden die Mittel interimsweise in Geldmarktinstrumente investiert. Die ausschließliche Verwendung der Erlöse wird in der Regel durch entsprechende Kennzeichnung der Darlehen im Kernbanksystem der Bank gewährleistet.

Projektbewertung und -auswahl: Bei den meisten betrachteten Banken wurden Green-Bond-Komitees mit Vertretern aus Vertrieb, Treasury, Risikomanagement und Nachhaltigkeitsbereichen eingerichtet. Deren Aufgabe ist die Entwicklung des Green-Bond-Frameworks inklusive Festlegung der Eignungskriterien, die Überwachung der Umsetzung inklusive Bewertung und Selektion zulässiger Darlehen sowie die Abstimmung mit Dienstleistern für die Prüfung und Berichterstattung.

Die Kennzeichnung der Green-Bond-Fähigkeit wird oft direkt im Bestandssystem des Instituts im Vieraugenprinzip unter Einbeziehung der Treasury durchgeführt. Die Zulässigkeitskriterien orientieren sich in der Regel an den CBS, können aber auch zusätzliche Komponenten wie beispielsweise Anforderungen aus Förderprogrammen, eigene Frameworks zum Screening von Umwelt- und sozialen Risiken oder auch regionale Besonderheiten verwenden. Quantitative Selektionskriterien gemäß CBS bei Investitionen in CO2-arme Gebäude werden in der Praxis für Deutschland anhand von aus der Energieeinsparverordnung (EnEV) abgeleiteten Höchstwerten für den Energiebedarf ermittelt, wobei auch ambitioniertere Kriterien (weiter reduzierter Energiebedarf, separate Berücksichtigung von strom- und wärmeinduzierten Bedarfen) zum Tragen kommen können.

Ebenso berücksichtigen manche Banken seit 2007 gemäß EnEV sanierte Gebäude in der Bundesrepublik Deutschland, deren Energiebedarf maximal 40 Prozent über dem Energiebedarf vergleichbarer neuer Gebäude liegt. Insbesondere für Gebäude im Ausland werden auch Mindeststandards für akzeptierte Nachhaltigkeitszertifikate als alternatives Kriterium herangezogen.

Berichterstattung: Die Berichterstattung aller betrachteten Banken orientiert sich an den Empfehlungen der GBP und CBS und basiert auf dem Portfolio der ausgewählten Darlehen für ausstehende Green Bonds. Dabei werden vierteljährlich bis jährlich Berichte auf eigenen Webseiten zu Green Bonds veröffentlicht.

Ein wichtiger Bestandteil der Berichterstattung ist die Auswirkungsanalyse, die den Beitrag zum Klimaschutz beschreibt und unter anderem die eingesparten CO2-Emissionen im Vergleich zu entsprechenden Benchmarks (beispielsweise Referenzwerte der EnEV) offenlegt, aber auch weitere Informationen zum Beispiel zu Energieimport- und Kostenersparnissen enthalten kann. Zudem wird der Gesamtbetrag der zugewiesenen und nicht zugewiesenen Erlöse, die Anzahl und Charakterisierung der zulässigen Kredite, der Anteil von Refinanzierungen und die geografische Verteilung publiziert.

Herausforderungen für Investoren und Emittenten

Um den deutschen Markt für Green Bonds stärker auszubauen, müssen verschiedene Herausforderungen bewältigt werden.8)

Unzureichende Standards und Definitionen: Die unzureichend geregelte Definition des Begriffs "grün" sowie die begrenzte Standardisierung stellen eine zentrale Hürde für Teilnehmer am Green-Bond-Markt dar. Obwohl Emittenten durch Orientierung an den GBP die Akzeptanz ihrer Produkte steigern, sind diese zum Teil so allgemein gefasst, dass die Vergleichbarkeit grüner Anleihen beeinträchtigt ist. Zudem fehlen transparente Standards zur Beurteilung der Nachhaltigkeit von Emittenten und durch Green Bonds finanzierten Unternehmen.

Die EU wird mit den Verordnungen zur nachhaltigen Finanzwirtschaft und insbesondere der EU-Taxonomie einen verbindlichen Meilenstein für die Standardisierung von Green Bonds setzen, der auf den freiwilligen Vorgehensmodellen des CBS aufsetzen dürfte. Als Folge ist ein Änderungsbedarf etablierter Prozesse (Green-Bond-Frameworks, Selektionsprozess, Reporting) zu erwarten. Zudem könnte sich in Deutschland ein Standard für die Dokumentation etablieren, unter anderem mit spezifischen Vorgaben für Vertragsformulierungen, einheitliche Green-Bond-Frameworks oder Reporting-Templates. Banken sollten in der Beratung noch gezielter nachhaltige Produkte und Strategien aufklären sowie die Bedürfnisse der Kunden nach nachhaltigen Investitionen berücksichtigen.

Hohe Transaktionskosten: Die vergleichsweise höheren Transaktionskosten von Green Bonds haben ebenso einen negativen Einfluss auf Emittenten und Investoren. Im Vorfeld einer Emission sind die Etablierung von Standards, Prozessen und IT-Abbildung, die Selektion von grünen Assets und die Beauftragung von Prüfungen (zum Beispiel Ratings, Zertifizierungen) zeit- und kostenintensiv. Dazu kommt die Steuerung und Berichterstattung über die gesamte Laufzeit. Diese Kosten bleiben meistens bei den Emittenten, da Investoren nicht bereit sind, einen Aufpreis für grüne Produkte zu zahlen.

Für Investoren hingegen darf der erhöhte Analyse- und Informationsbedarf nicht außer Acht gelassen werden. Als stärkende Maßnahmen können grüne Projekte gefördert oder auch grüne Kredite mit vergünstigten Konditionen ausgestaltet werden.

Begrenzte Auswahl an grünen Projekten: Eine weitere Herausforderung für Emittenten ist die begrenzte Auswahl an grünen Projekten. Dies ist unter anderem darin begründet, dass nachhaltige Prozesse und Technologien bei Unternehmen nicht verpflichtend sind und häufig Strategien zur Förderung der Nachhaltigkeit fehlen. In der Praxis ist es für Emittenten oft schwierig, bereits vorhandene grüne Aktiva zu identifizieren, da die dafür benötigten Daten nicht verfügbar sind. Neben gesetzlichen Vorgaben für Unternehmen zur Stärkung der Nachhaltigkeit (zum Beispiel Reduzierung von CO2-Emissionen) können auch staatliche Förderungen von grünen Projekten die Situation für Emittenten verbessern. Ein gezielter direkter Austausch zwischen Banken und Unternehmen kann dazu beitragen, die Nachhaltigkeitsstrategie zu fördern.

Datenmanagement und IT-Infrastruktur: Weitere zentrale Fragestellungen sind das Datenmanagement und die IT-Infrastruktur. Aussagekräftige und konsistente Daten spielen nicht nur eine maßgebliche Rolle bei der Selektion grüner Projekte, sondern auch beim Management der Erlöse, dem Reporting und bei externen Prüfungen. Daten umfassen zum Beispiel Kennzahlen zu Energieproduktion, CO2-Reduktion, Erfüllung von Umwelt- und Sozialstandards, Ressourcenverbrauch sowie Energieausweise und Zertifizierungen. Entscheidend ist die Beschaffung, da die Daten aktuell in vielen Fällen nur eingeschränkt zur Verfügung stehen.

Unternehmen der Realwirtschaft werden hier für die Qualitätssicherung und Bereitstellung noch stärker in die Verantwortung genommen werden müssen. Emittenten hingegen können sich frühzeitig Gedanken über die Einführung von Datenmanagement-Systemen machen. Dies gewährleistet, dass die Prozesssteuerung auch bei einem wachsenden Green-Bond-Portfolio effektiv sowie nachvollziehbar bleibt und erleichtert die Erfüllung potenzieller regulatorischer Anforderungen. Ebenso bieten die noch stark manuellen Prozesse vor, während und nach der Emission von Green Bonds Potenzial zur Digitalisierung. Der Einsatz moderner Technologien zur kosteneffizienten Standardisierung und Berichterstattung kann die Marktintegrität erhöhen und die Due Diligence für Kunden verbessern. Denkbar wäre der Einsatz von digitalen Plattformen zum Informationsaustausch von Emittenten, Investoren und Unternehmen. Darüber hinaus gibt es erste Initiativen zur Nutzung der Blockchain, um Green-Bond-Emissionen vollständig zu digitalisieren.

Großes Potenzial, große Herausforderung

Der Green-Bond-Markt bietet starkes Wachstumspotenzial. Deutsche Emittenten versuchen derzeit durch Anwendung der GBP, Zertifizierungen nach CBS und Nachhaltigkeitsratings die Akzeptanz zu steigern. Fehlende Standardisierung, höhere Transaktionskosten und die geringe Auswahl an grünen Projekten stellen jedoch weiterhin Herausforderungen für alle Teilnehmer und ein Hemmnis für das weitere Wachstum dar. Emittenten können zur Steigerung der Effizienz und Erhöhung der Skalierbarkeit des Green-Bond-Portfolios mit modernen Technologien Daten und Prozesse zentral steuern. Banken sollten den Informationsaustausch mit Unternehmen verstärken und ihre Kunden gezielt zu nachhaltigen Produkten aufklären. Im Produktspektrum ist zudem eine Ausweitung nachhaltiger Aktivitäten auf der Aktivseite zu erwarten.

Fußnoten

1) CBI (Mai 2018), "The Green Bond Market in Europe 2018"

2) EU-Kommission Sustainable Finance: https://ec.europa.eu

3) High-Level Expert Group on Sustainable Finance (Januar 2018), "Final Report 2018 - Financing a European economy", https://ec.europa.eu/info/publications

4) Südwind Institut für Ökonomie und Ökumene (A. Schneeweiß, Juni 2016): "Green Bonds - Black Box mit grünem Etikett?"

5) ICMA (Juni 2018): "Green Bond Principles - Voluntary Process Guidelines for Issuing Green Bonds", www.icmagroup.org

6) CBI, "Climate Bonds Standard", www.climatebonds.net

7) CBI, "Climate Bonds Standard and Certification Scheme Sector Criteria", www.climatebonds.net

8) F. Eisinger et al. (adelphi, Juni 2016): "Der deutsche Green Bond Markt - für ein langfristiges Wachstum"