Auf den ersten Blick verläuft die gesamtwirtschaftliche Entwicklung rund um den Globus weitestgehend zufriedenstellend. Die USA als weltgrößte Volkwirtschaft wachsen solide, die Nachwehen der Finanzkrise legen sich, der private Konsum kommt wieder in Schwung, während sich Arbeits- und Immobilienmarkt wieder gefestigt haben. Die Aktienmärkte klettern von Rekord zu Rekord. In Europa verläuft die wirtschaftliche Erholung zwar weniger dynamisch, jedoch scheint der einschneidendste Teil der Schuldenkrise durchlaufen. Zudem könnte der zur Schwäche neigende Euro der Exportwirtschaft im Währungsraum neuen Rückenwind verschaffen. China wächst mit Raten um 7 Prozent - damit reicht das Reich der Mitte zwar nicht an frühere Expansionsraten heran, eine harte Landung der Wirtschaft zeichnet sich aber nicht ab.

Ein einzigartiges geldpolitisches Experiment der Notenbanken

Kein Grund zur Sorge also? Mitnichten. Hinter den beschriebenen Entwicklungen steht ein bislang einzigartiges geldpolitisches Experiment der Notenbanken aus den Industrieländern. Kurzfristig lindert die Kombination aus konventionellen und unkonventionellen geldpolitischen Maßnahmen die Nachwehen von Finanz- und Schuldenkrise, die langfristigen ökonomischen Auswirkungen dieser Politik sind aber kaum absehbar. Droht der Weltwirtschaft über kurz oder lang eine neue Systemkrise?

Die Ursachen für den Ausbruch der weltweiten Finanzkrise, deren Auswirkungen bis heute die Volkswirtschaften und Märkte rund um den Globus bestimmen, sind viel diskutiert worden. Mehrheitlich wurde dabei der Fokus auf die Aufarbeitung der vergangenen zwei Dekaden gelegt, zum Beispiel die massive Deregulierung des Finanzsektors, einen aufgeblähten US-Immobilienmarkt, ausufernde Staatsschulden, die Monopolstellung der Ratingagenturen, eine unausgereifte Konstruktion der europäischen Währungsunion. In der Betrachtung kommt allerdings zu kurz, dass die ökonomischen Verwerfungen der Finanzkrise ihren Ursprung bereits viel früher haben.

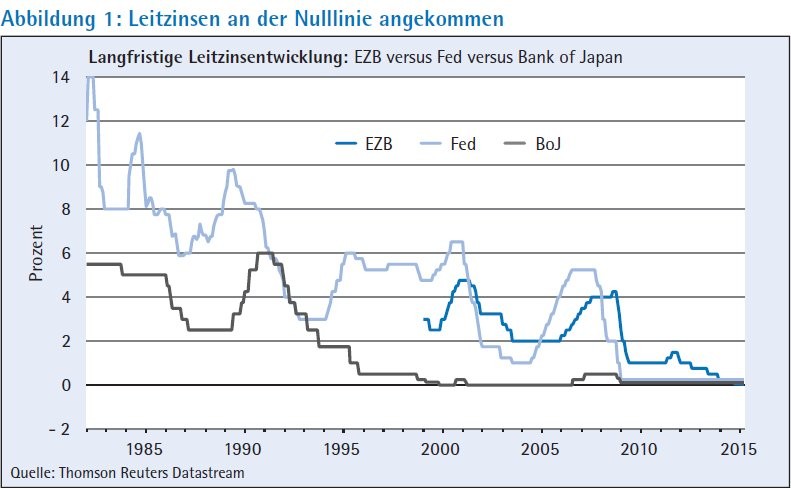

Neben den beschriebenen Aspekten liegt ein wesentlicher Grund für den Ausbruch der globalen Finanzkrise in einer im Vorfeld lange Zeit zu lockeren US-Geldpolitik (Abbildung 1). Das starke Wirtschaftswachstum der Vereinigten Staaten wäre ohne die expansive, Schulden fördernde Zentralbankpolitik kaum möglich gewesen. So ist die US-Wirtschaft in den zurückliegenden 50 Jahren durchschnittlich etwa mit einer Rate von 3 Prozent p. a. gewachsen; Experten schätzen jedoch, dass das Potenzialwachstum - also die Wachstumsrate, die bei einem langsamen stetigen Wachstum mit der Ausgangsbasis "Vollbeschäftigung" erzielbar ist - mittlerweile deutlich darunter liegt.

Gesunkenes Potenzialwachstum der Vereinigten Staaten

Diesen Prozess eines rückläufigen Potenzialwachstums begleitete die Federal Reserve (Fed) bereits seit den achtziger Jahren mit einer unausgewogenen Geldpolitik. Zwar kam es über die Jahre zyklusbedingt zwischenzeitlich auch immer wieder zu Phasen steigender Leitzinsen, jedoch blieb die übergeordnete Tendenz der Fed Funds Target Rate über Dekaden hinweg abwärts gerichtet (Abbildung 2). Faktisch hat sich die Fed damit über Jahrzehnte hinweg gegen einen rückläufigen Wachstumstrend gestemmt und so Instabilitäten ausgelöst.

Exkurs: Bereits seit den sechziger Jahren ist das natürliche Realzinsniveau der Vereinigten Staaten - der mit Abstand weltgrößten Volkswirtschaft - in der Grundtendenz rückläufig. Unter der Begrifflichkeit des natürlichen Realzinsniveaus (Realzins = Nominalzins abzüglich Inflation) ist eine Art "neutraler" Zins zu verstehen, der die Schaffung von Vollbeschäftigung ermöglicht und der gleichzeitig für eine Balance zwischen Investitions- und Sparquote sorgt. Die rückläufige Entwicklung dieses Zinsniveaus ist darauf zurückzuführen, dass das potenzielle (also nicht das tatsächliche) Wirtschaftswachstum auf der Zeitachse durch verschiedene Faktoren strukturell beeinträchtigt wurde.

Bei der Ursachenforschung für das gesunkene Potenzialwachstum der Vereinigten Staaten sind im Wesentlichen zwei Aspekte anzuführen. Der erste Grund für den Wandel ist im Bereich der Demografie zu suchen. Die Erwerbsquote, also der prozentuale Anteil der Bevölkerung ab 16 Jahren, der arbeitet oder Arbeit sucht, ist seit vielen Jahren rückläufig. Die Ursache dafür wiederum findet sich unter anderem in der geringen Zuwachsrate der Erwerbsbevölkerung. So wuchs die Zahl der Erwerbspersonen in den USA in den vergangenen fünf Jahren lediglich um 2,3 Millionen Menschen (was einer Zuwachsrate von 0,2 Prozent p. a. entspricht) - und das, obwohl die Zahl der Einwohner im gleichen Zeitraum um 10,1 Millionen Menschen angestiegen ist.

Insgesamt wirken die niedrige Geburtenrate sowie die steigende Zahl der Menschen, die altersbedingt aus der Erwerbsbevölkerung herausfällt, problematisch. Der demografische Trend lässt somit das verfügbare Arbeitskräfteangebot schrumpfen. An diesen Umstand schließt sich der zweite wichtige Aspekt an - die gesunkene Arbeitsproduktivität. In den zurückliegenden 50 Jahren stieg die Arbeitsleistung pro Person in den USA um durchschnittlich 1,5 Prozent p. a. In den zurückliegenden zehn Jahren lag die Zuwachsrate nur noch bei 0,6 Prozent. Diese Kombination aus einer problematischen demografischen Entwicklung sowie einer rückläufigen Arbeitsproduktivität hat dazu geführt, dass das langfristige Potenzialwachstum der US-Wirtschaft über die Jahre hinweg deutlich gesunken ist.

Restriktive geldpolitische Schritte geboten

Vonnöten wäre nun eine Rückkehr in Richtung früherer Produktivitätszuwächse, die sich jedoch nicht abzeichnet. Die theoretische Möglichkeit bestünde, zum Beispiel über anziehende Investitionsausgaben oder die Einführung neuer Technologien. Im wahrscheinlichsten Fall jedoch führt die Kombination aus einer problematischen demografischen Entwicklung sowie einer auf niedrigem Niveau verharrenden Arbeitsproduktivität dazu, dass sich das langfristige Potenzialwachstum der USA eher im Bereich um 2 Prozent - und damit unterhalb der langjährigen Rate - bewegen dürfte. Um das Wirtschaftswachstum in einem solchen Umfeld auf konstantem Niveau zu halten, sind zunehmend monetäre Impulse erforderlich.

Erschwerend wirkt dabei, dass das beschriebene neutrale Zinsniveau mittlerweile in den negativen Bereich gefallen ist. Dieser Umstand ist Ausdruck der Tatsache, dass sich Ersparnisse und Investitionen nicht mehr im Gleichgewicht befinden - die Ersparnisse übersteigen die Investitionen beziehungsweise die Investitionsnachfrage deutlich. Zur Bekämpfung dieser Problematik hat sich die US-Zentralbank nun grundsätzlich desselben Mittels wie zuvor (geldpolitische Expansion) bedient, allerdings nicht mehr in klassischer, sondern in unkonventioneller Form und zudem in bislang ungekannter Größenordnung. Trotz erster Bekenntnisse, den Expansionsgrad nun sukzessive zurückzuführen, ist die geldpolitische Ausrichtung der Fed immer noch außerordentlich locker. Dies wirft Fragen auf, denn in Anlehnung an die Wirtschaftsprognosen der Notenbanker selbst erscheint das eigentlich gebotene Ergreifen restriktiver geldpolitischer Schritte bislang mehr als zögerlich.

So prognostiziert die Fed bis 2016 eine Beschleunigung des US-Wirtschaftswachstums auf 2,3 bis 2,7 Prozent sowie einen weiteren Rückgang der Arbeitslosenquote auf 4,9 bis 5,1 Prozent. Derweil sollen die Verbraucherpreise bis 2016 eine Zuwachsrate von knapp 2 Prozent erreichen. Auf der anderen Seite führt die Fed aber an, dass eine langfristige Arbeitslosenquote von 5,4 Prozent und eine Inflationsrate von etwa 2 Prozent mit einer optimalen Geldpolitik in Einklang stehen. Somit wäre zu erwarten, dass der von ihr selbst ausgegebene langfristige Zielwert für den Leitzins (Fed Funds Target Rate) von rund 3,5 Prozent (aktuell: 0 bis 0,25 Prozent) relativ früh erreicht werden müsste - schließlich wirkt Geldpolitik nicht unverzüglich, sondern zeitlich verzögert.

Stattdessen prognostizieren die meisten Fed-Mitglieder selbst bis Ende 2016 lediglich einen Leitzins unterhalb von 2 Prozent - und dies, obwohl die Zieldaten für Arbeitslosenquote und Inflation bis dahin unterschritten beziehungsweise zumindest erreicht sein sollen. Offensichtlich passt schon jetzt einiges nicht zusammen. Doch damit nicht genug. Vergleicht man die Markterwartungen bezüglich der anstehenden Leitzinserhöhungen (sie ergeben sich aus dem Futures-Geschäft) mit dem seitens der Fed kommunizierten Pfad, so fällt auf, dass nach wie vor eine Diskrepanz besteht. So erwartet der Markt, dass die Zinsanhebungen moderater ausfallen werden als seitens der Fed in Aussicht gestellt. Bemerkenswert: Diese Diskrepanz hat sich jüngst etwas eingeengt. Dies geht allerdings nicht auf angepasste Markterwartungen, sondern auf neue (verringerte) Projektionen der Fed zurück.

Zwischenfazit: Entweder ist der Wirtschaftsausblick der Fed für die Jahre bis 2016 viel zu optimistisch oder aber die Geldpolitik viel zu zögerlich. Hinzu kommt die starke Divergenz zwischen dem seitens der Fed ausgegebenen Leitzinspfad und den Markterwartungen. Unter stabilitätspolitischen Gesichtspunkten wäre es erstrebenswert, würde auf eine Beschleunigung des Potenzialwachstums hingewirkt und dabei gleichzeitig das kompensatorische Einwirken der Zentralbank zurückgefahren.

Nicht nur in den USA hat die Zentralbank in den letzten Jahren erheblich an Relevanz gewonnen. In Japan ist die Notenbank beispielsweise zum wirtschaftlichen Hoffnungsträger Nummer eins avanciert, nicht zuletzt angesichts des Umstands, dass die dortige Regierung die Ergreifung notwendiger Strukturreformen scheut. Auch in Europa gibt es eine klare Tendenz in diese Richtung. Die jüngsten Marktbewegungen infolge der Verlautbarungen seitens der Europäischen Zentralbank (EZB) stehen exemplarisch für die Bedeutung, die die EZB-Politik an den Kapitalmärkten mittlerweile innehat.

Notenbanken als Bestimmungsfaktor für Marktpreise

Ein Beispiel: Zu Beginn der Pressekonferenz am 6. November 2014 - Mario Draghi hatte gerade mit seinen Ausführungen begonnen - sprang der deutsche Leitindex Dax innerhalb weniger Sekunden um rund 100 Punkte nach oben und der Euro büßte zur US-Währung mehr als einen US-Cent ein. Die Renditen von Staatsanleihen europäischer Peripherieländer, wie zum Beispiel Italien oder Portugal, gingen deutlich zurück. Ein ähnliches Beispiel lieferte zuletzt die Schweizerische Nationalbank (SNB), die mit ihrer Entscheidung, den Mindestwechselkurs des Franken zum Euro aufzuheben, eine schlagartige Abwertung des Euro um fast 30 Prozent auslöste. Es entsteht der Eindruck, dass die Notenbanken zum dominierenden Faktor bei der Bestimmung von Marktpreisen geworden sind.

Da sich an den europäischen Staatsanleihemärkten nicht nur die Auswirkungen der globalen Finanzkrise, sondern zusätzlich auch die der Staatsschuldenkrise deutlich bemerkbar machen, erscheint ein Blick auf die Staatsanleihemärkte in Europa besonders interessant (Abbildung 3). Im Vorfeld der Währungsunion waren hier Renditedifferenzen zu beobachten, die sich in den ersten Jahren ihres Bestehens jedoch einengten und zeitweilig nahezu unbedeutend waren. Mit Ausbruch der Finanzkrise war diese Zeit beendet, die Renditen drifteten auseinander, krisenbehaftete Länder sahen sich enormen Risikoaufschlägen ausgesetzt. Diese Entwicklung kehrte sich jedoch im Sommer 2012 um. Seitdem haben sich die Renditedifferenzen wieder deutlich eingeengt, jedoch noch nicht wieder das Vorkrisenniveau erreicht.

Bei der Entspannung seit Mitte 2012 spielen sicherlich fundamentale Aspekte eine Rolle, da in den einzelnen Krisenländern - wenn auch mit sehr unterschiedlichem Eifer - durchaus Reformen angegangen worden sind. Angesichts nach wie vor bestehender Anpassungserfordernisse (Strukturreformen, Schuldenabbau) ist jedoch zu konstatieren, dass die massive Einengung der Renditedifferenzen im Währungsraum seit Sommer 2012 primär eine Folge der unkonventionellen Maßnahmen seitens der EZB ist. Vor diesem Hintergrund heißt es oftmals, die EZB habe den Ländern "Zeit gekauft". Sie sehen sich nun günstigen Refinanzierungsbedingungen ausgesetzt, die für die Durchführung sicherlich schmerzhafter Anpassungsprozesse genutzt werden könnte und sollte.

Angesichts des politischen Stillstands in einigen wirtschaftlich bedeutenden Ländern der Währungsunion steht allerdings zu befürchten, dass diese Zeit teilweise ungenutzt verstreicht. Daraus wiederum resultiert ein ausgeprägter Sicherheitsbedarf, der in einer starken Nachfrage nach als sicher geltenden Bundesanleihen zum Ausdruck kommt. 10-jährige Papiere rentierten zuletzt nur noch bei etwa 0,2 Prozent p. a., nachdem sie Anfang 2014 noch fast 2 Prozent p. a. abgeworfen hatten.

Auswirkungen an den Kapitalmärkten

Aktienmärkte als Nutznießer der Geldpolitik: Der Umstand, dass die Preisbildung an den Zinsmärkten durch die Notenbankeingriffe verzerrt ist, ist auch für andere Anlageklassen von Bedeutung. Schließlich stehen diese im Wettbewerb um die Gunst der Investoren. Es steht zu vermuten, dass das künstliche Niedrighalten der Renditen im festverzinslichen Bereich Kapitalflüsse zugunsten renditeträchtigerer Anlagen, zum Beispiel Aktien, nach sich zieht.

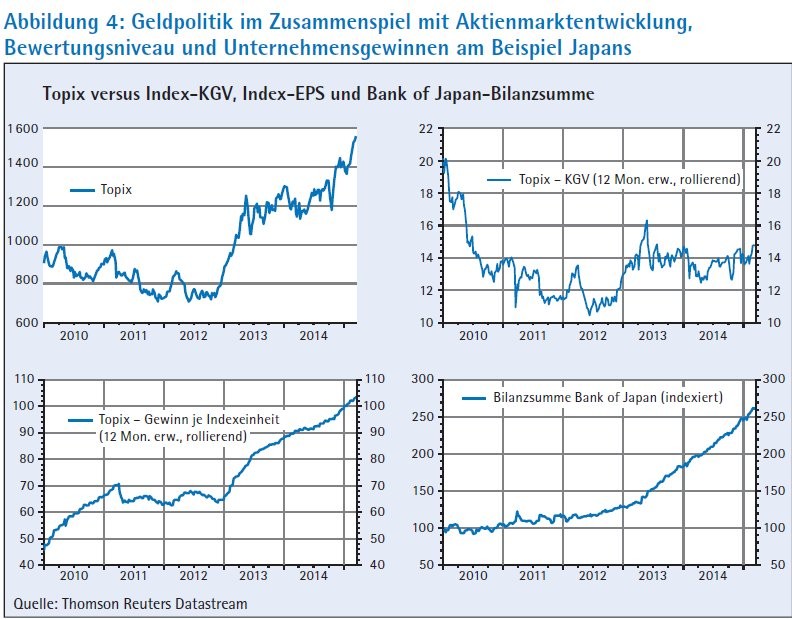

Der aktuelle Blick auf das Beispiel Japan führt dies vor Augen. Die Strukturprobleme des Landes (unter anderem Überschuldung, Überalterung, schwacher Konsum) sind ungelöst und politisch weitgehend unangetastet. Nichtsdestoweniger haussiert der Aktienmarkt und eine Umfrage unter globalen Fondsmanagern ergab zudem, dass keine andere Region der Welt derzeit so positiv eingeschätzt wird wie das Land der aufgehenden Sonne. Ursächlich für den Optimismus ist somit keineswegs ein wirtschaftspolitischer Aufbruch, sondern vielmehr die ultralockere Geldpolitik der Notenbank, die unter anderem eine gezielte Schwächung der Landeswährung zum Ziel und zur Folge hat. Schwächelnde Konjunkturdaten scheinen bei den Investoren eine untergeordnete Rolle zu spielen. Es stellt sich nun die Frage, ob es sich hier lediglich um eine gefühlte Diskrepanz zwischen realwirtschaftlicher Entwicklung und den Tendenzen am Aktienmarkt handelt oder ob sich die Aktienmärkte tatsächlich von den Fundamentaldaten abgekoppelt haben.

Vor diesem Hintergrund sei der Blick auf Abbildung 4 gerichtet. Sie zeigt die Entwicklung des japanischen Aktienmarktes (Topix, oben links), dessen Bewertungsniveau (12-Monats-KGV, oben rechts), den Gewinn je Indexeinheit (unten links) sowie die Bilanzsumme der japanischen Zentralbank (unten rechts). Alle Grafiken zeigen den Zeitraum von 2010 bis heute. Es wird ersichtlich, dass der Beginn der Liquiditätsausweitung durch die Bank of Japan in etwa der Ausgangspunkt für die Hausse am Aktienmarkt war. Es kann allerdings an dieser Stelle nicht die Rede davon sein, dass es sich hier um eine realwirtschaftliche Entkopplung handeln würde, denn im gleichen Zeitraum sind auch die Gewinnerwartungen der Unternehmen rapide gestiegen.

Realwirtschaftlicher Effekt der initiierten Preisverzerrungen

Tatsächlich liegt ein realwirtschaftlicher Effekt der notenbankseitig initiierten Preisverzerrungen auf der Hand. So würden sich beispielsweise die Immobilienmärkte ohne das künstliche Niedrighalten der Hypothekenzinssätze kaum so dynamisch entwickeln, wie sie es in den letzten Jahren getan haben. Dies schlägt sich unmittelbar in den Bilanzen der Branche nieder. Alles in allem hat dies dazu geführt, dass sich das Bewertungsniveau von (hier: japanischen) Aktien - gemessen am KGV - im Betrachtungszeitraum nur wenig verändert hat. Die Entwicklung in den USA ist vergleichbar. Betrachtet man dort die Entwicklungen seit Beginn des ersten Quantitative Easing der Notenbank, so ist ebenfalls ein Anstieg, jedoch kein Überschießen der Bewertungsvielfachen zu verzeichnen. So legte der S& P 500 während QE1 um 43 Prozent zu, während QE2 um 26 Prozent und während QE3, welches erst zuletzt beendet wurde, um zirka 45 Prozent. Demgegenüber steht ein Anstieg des KGV in diesem Zeitraum von rund 12 auf aktuell etwa 16.

Vor dem beschriebenen Hintergrund kam im November 2014 auch die Bundesbank zu dem Ergebnis, dass es weder am deutschen noch an den internationalen Aktienmärkten eine Überbewertung gebe. Sie bezog dies auf ihre Beobachtungen bei erwarteten Kurs-Gewinn-Verhältnissen (KGVs) und Kurs-Buchwert-Verhältnissen (KBVs). Auch sprächen die im historischen Vergleich recht hohen impliziten Aktienrisikoprämien gegen signifikante Übertreibungen.

Der Umstand, dass die Notenbanken in der Lage sind, Einfluss auf die Kursbildung an den Aktienmärkten zu nehmen, wird auch von den Zentralbanken selbst nicht bestritten. Der ehemalige Fed-Chef Bernanke beispielsweise erläuterte dies in einer Ansprache im Oktober 2003, in der er unter anderem schlussfolgerte, dass unerwartete geldpolitische Schritte geeignet seien, direkten Einfluss auf die Risikoprämie von Aktien zu nehmen.

Gegenläufiger Trend der Bilanzsummen

Dass die US-Notenbank früher einen restriktiveren Kurs einschlägt als die EZB wird seit Längerem erwartet. Ex-Fed-Chef Bernanke kündigte eine sukzessive Rückführung der Maßnahmen (sogenanntes Tapering) bereits im Mai 2013 an. Es war somit zu erwarten, dass sich die Zinsdifferenz zwischen den Währungsräumen ausweiten müsste. Nichtsdestoweniger neigte der Euro auch danach noch lange Zeit zur Stärke. Erst im Mai 2014 begann die bis dato anhaltende Abwertung der europäischen Gemeinschaftswährung. Warum kam die Reaktion an den Devisenmärkten so spät? Die Festigkeit des Euro war darauf zurückzuführen, dass sich die Zentralbankbilanzsummen im Euroraum und in den USA gegenläufig entwickelten (Abbildung 5). Während die Bilanzsumme der EZB trotz stark expansiver Geldpolitik schrumpfte, weitete die US-Notenbank die ihrige noch aus, obwohl sich bereits ein geldpolitischer Kurswechsel mit steigenden Leitzinsen im Jahr 2015 abzeichnete.

Schwäche des Euro geldpolitisch gewollt: Die beschriebene Diskrepanz hat sich nun aufgelöst, da die EZB ihre Pläne bekannt gegeben hat, ihre Bilanzsumme durch Wertpapierkäufe auszuweiten und die Fed ihr Ankaufprogramm hingegen eingestellt hat. Bereits die Aussicht auf eine gegenläufige Entwicklung der Bilanzsummen - also eine Einengung der in Abbildung 5 gezeigten Differenz - hat dazu geführt, dass der Euro gegenüber dem US-Dollar in der zweiten Jahreshälfte 2014 um mehr als 10 Prozent abgewertet und sich diese Tendenz auch zum Jahresbeginn 2015 fortgesetzt hat - ein seitens der EZB durchaus gewollter Effekt. Studien haben gezeigt, dass Wechselkurse eine wichtige Rolle als Wirkungskanal der Geldpolitik spielen können. Dies gilt insbesondere dann, wenn der Leitzins als Instrument der Geldpolitik keine ausreichende Wirkung entfaltet und/oder dieser nicht weiter gesenkt werden kann. In diesem Fall bedeutet eine Ausweitung der Notenbankbilanz (wie zuvor beschrieben) einen Wechsel des geldpolitischen Instrumentariums, der darauf abzielt, dass sich Wechselkursveränderungen nicht allein aus Zinsdifferenzen ergeben, sondern auch aus Portfolio- und Risikoprämieneffekten.

Rohstoffpreise durch Dollar-Stärke beeinträchtigt: Rohstoffe, seien es Industrie- oder Edelmetalle, Energierohstoffe oder Rohstoffe anderer Art, sind im Regelfall in US-Dollar denominiert. Indirekt kommen im Handel der Rohstoffe also auch die oben beschriebenen Effekte aus Wechselkursveränderungen zum Tragen. Als Beispiel sei Gold herangezogen. Die Nachfrage nach dem viel beachteten Edelmetall speist sich zu fast 60 Prozent aus der Schmucknachfrage. Diese wiederum wird in weiten Teilen durch Länder außerhalb des US-Dollar-Währungsraums bestimmt, allen voran durch China und Indien. Für Käufer aus diesen Ländern sind die Wechselkurse von elementarer Bedeutung, denn bei einem aufwertenden US-Dollar verteuern sich ceteris paribus deren Goldkäufe. In der Vergangenheit war vor diesem Hintergrund ein enger negativer Zusammenhang zwischen dem Greenback und dem Goldpreis zu beobachten. Dieser besteht auch für andere Rohstoffe - zwar nicht immer in der gleichen Intensität, in der Grundtendenz ist ein stärkerer Dollar jedoch als ein belastendes Element für Rohstoffpreise anzusehen. Indirekt zeigen sich also auch an den Rohstoffmärkten die Auswirkungen der Zentralbankmaßnahmen (Abbildung 6).