Xi Jinping, Generalsekretär der kommunistischen Partei, wandte sich bei seiner Antrittsrede Ende 2012 mit einem Appell an die Medien weltweit: "Freunde der Presse, China muss mehr über die Welt lernen, aber die Welt muss ebenfalls mehr über China lernen. Ich hoffe, dass Sie sich weiterhin bemühen werden und zu einem vertieften Verständnis zwischen anderen Ländern und uns in dieser Welt beitragen werden."

Der chinesische Aktienmarkt

Seitdem sind rund fünf Jahre vergangen und alle Welt konzentriert sich stark auf China - Nachrichten werden jedoch leider oft auf die Probleme des Landes reduziert. Den strukturellen Vorteilen und der Politik wird nicht genügend Aufmerksamkeit gewidmet, ebensowenig den Anstrengungen, die China unternimmt, seinen Herausforderungen zu begegnen. Viel Medienaufmerksamkeit scheint sich auf Kapitalabflüsse und den Aktienmarkt zu konzentrieren. Diese Abflüsse waren im Jahr 2015 mit etwa 900 Milliarden US-Dollar Volumen umfangreich; die Gründe sind allerdings wesentlich komplexer: Chinesische Bürger haben weltweit mit die höchsten Sparraten, was sich wiederum im chinesischen Haushaltsvermögen widerspiegelt, das zwei Mal so hoch ist wie das Bruttoinlandsprodukt und bei rund 22 Billionen US-Dollar liegt (Quelle: Credit Suisse Global Wealth Survey 2015).

Die Kapitalabflüsse waren auf chinesische Anleger zurückzuführen, die ihr Vermögen weltweit diversifizieren wollten. Mitte 2015 versuchten Finanzpolitiker bereits, chinesische Retailinvestoren zurückzuhalten - diese hatten bis dato große fremdfinanzierte Positionen am lokalen Aktienmarkt investiert. Sobald diese Finanzinvestitionen gestoppt wurden, sanken die Aktienpreise und eine Preiskorrektur setzte ein. Der Preisverfall wurde durch die geringe Verbindlichkeit der Erstanleger zusätzlich beschleunigt, da sie bereit waren, ihre Positionen sofort und aggressiv zurückzufahren. Gleichzeitig verlangsamte sich die chinesische Wirtschaft, was wiederum verstärkt in den lokalen und internationalen Medien diskutiert wurde und somit weitere Aktienverkäufe nach sich zog. Dieses Phänomen könnte sich wiederholen, obwohl nicht davon auszugehen ist. Politiker müssen sich allerdings fragen, inwiefern chinesische Retailanleger mit Auflagen eingeschränkt werden beziehungsweise wie institutionelle Investoren ähnlich wie in Europa und den USA besser geschützt werden können.

Analysten äußern oft ihre Bedenken, was die vermeintliche Verlangsamung des chinesischen Bruttoinlandsprodukts auf 6,5 Prozent für die kommenden Jahre betrifft (was übrigens von der chinesischen Regierung vorhergesehen wurde). Sie scheinen zu vergessen, dass diese Zahlen immer noch drei Mal so hoch sind wie die Ergebnisse für die USA oder Europa. Der 12. chinesische Wachstumsplan endete im Dezember 2015 - er kann als relativer Erfolg verbucht werden (was ebenfalls oft übersehen wird) - denn hier wurde anvisiert, das chinesische Bruttoinlandsprodukt qualitativ zu steigern. Es lag zwischen 2011 und 2015 höher als die anvisierte 7-Prozentmarke - nämlich bei 7,8 Prozent. China erreichte ebenfalls einige seiner sozialpolitischen Ziele: Erfolge bei der Verbesserung im Wohnungsbau, mehr Universitätsstudenten und eine gestiegene durchschnittliche Lebenserwartung. Allerdings wurden weniger technologische Fortschritte erzielt. Zwischen 2011 und 2015 lag China den Wettbewerbstabellen der Weltbank nach unverändert auf seinem Platz; Ähnliches galt für die Innovationstabellen.

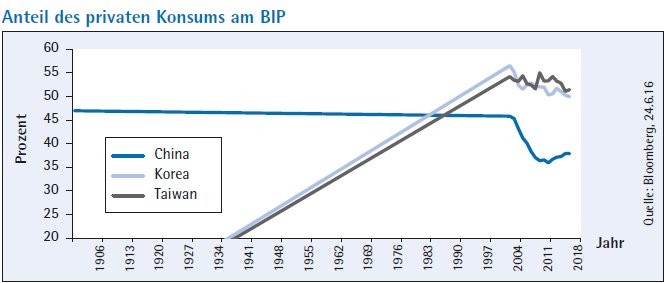

Die chinesische Wirtschaftswachstumsstrategie

Die Verlangsamung der chinesischen Wirtschaft hin zum Binnenkonsum und weg vom Export ist eine gesunde Entwicklung - das Land gewinnt nicht länger globale Marktanteile zulasten anderer Teilnehmer. China ist nicht länger überwiegend von Branchen abhängig, die wenig Mehrwert erwirtschaften oder über geringe Wettbewerbsvorteile verfügen, wie etwa die Schwerindustrie. Diese Entwicklung stimmt ebenfalls mit dem abgelaufenen 12. Plan überein und korrespondiert mit den ambitionierten Zielen des Landes: Die Wachstumsstrategie und der Fokus auf Innovation und Unternehmertum werden in Chinas 13. Fünfjahresplan hervorgehoben (2016 bis 2020). Premierminister Li Keqiang hat besonders unternehmerische Tätigkeiten angesprochen: "Jeder ist ein Unternehmer; Kreativität der Massen" sowie "Innovation Made in China 2025". Ziel ist es, eine neue Dynamik zu schaffen, die als kontinuierliche Kreativitäts- und Wohlstandsquelle gesehen werden kann.

Der neue Plan gibt beeindruckende Zielvorgaben mit einem stärkeren Fokus auf sozialethische Aspekte der wirtschaftlichen Entwicklung vor. Momentan fehlen allerdings noch konkrete Fristen. Es gibt zum Beispiel keine Zielmessungen mit festen Terminen, um unprofitable Staatsunternehmen aus dem Stahl- und Kohlesektor zu schließen, obwohl die Regierung bereits angekündigt hat, dass rund 1,8 Millionen Arbeiter über die kommenden Jahre entlassen werden sollen. Zurzeit ist allerdings unklar, wie diese Arbeitsplatzverluste absorbiert werden und ob Kollegen aus diesen Branchen Umschulungen erhalten oder in andere Städte und Provinzen versetzt werden, die über genügend Arbeitsplätze verfügen.

Es ist davon auszugehen, dass die chinesische Regierung den Übergang reibungslos umsetzen wird, durch höhere Sozialausgaben und Umschulungen, Änderungen in den Gesetzesvorgaben zur Arbeitskräftemobilität. Das sollte auf einen effizienteren Unternehmenssektor hinauslaufen und einen Arbeitsmarkt mit neuen und stärkeren Fachkenntnissen. Chinas Regierung hat die nötigen Ressourcen, um die betroffenen Haushalte zu entlasten, was wiederum möglichen sozialen Unruhen entgegenwirken wird. Darüber hinaus wären die Staatsunternehmen wesentlich geringer betroffen, im Vergleich zur letzten großen Entlassungswelle und Reformen in den 90er Jahren. Das Risiko möglicher Unruhen war damals höher, trat aber nicht ein.

Die chinesische Finanzmarktpolitik

Die Leiter der Zentralbank (PBOC) Zhou Xiaochuan und Liu Shiyu von der chinesischen Wertpapierkommission (CSRC) sind bereits öffentlich sehr bekannt; Finanzminister Lu Jiwei sollte allerdings nicht übersehen werden. Seine Schlüsselrolle in Bezug auf sowohl Steuer- wie auch Ausgabenmaßnahmen bedingt das Wachstum des Bruttoinlandsprodukts und treibt Änderungen im Unternehmenssektor voran.

So hat die chinesische Regierung schrittweise das Mehrwertsteuersystem reformiert. Früher galt das sogenannte Business Tax Model - eine Abrechnung, bei dem Steuern auf Basis der Verkaufsvolumen erhoben wurden. Inzwischen hat sich ein deutlicher Trend hin zu einem Mehrwertsteuermodell ent wickelt, wie es aus vielen west lichen Ländern bekannt ist. Anfang Mai 2015 hat die Regierung Unternehmen in einigen der verbliebenen Branchen wie dem Immobiliensektor, dem Finanzsektor und der Baubranche auf das Mehrwertsteuermodell umgestellt. Diese Änderung bietet wichtige Anreize, da die Steuerbelastung effektiv gesenkt wurde und zukünftige Konglomerate vermieden werden.

Unternehmer können jetzt stärker auf außenstehende Dienstleister und Outsourcing-Lösungen zurückgreifen. Das kann dann wiederum den Wettbewerb innerhalb der Branchen stärken und Erwartungen von Investoren bezüglich des chinesischen Produktivitätswachstums in der Zukunft steuern. Schritte, den chinesischen Kapitalmarkt zu stärken, würden auch das Anlegervertrauen gegenüber China wieder steigen lassen - insbesondere, wenn diese Schritte die Transparenz und die Unternehmensberichterstattung in staatseigenen Unternehmen, den State Owned Enterprises (SOE), erhöhen würden. Es ist noch nicht klar, wie schnell China in diese Richtung weitergehen wird, da SOE-Reformen schwierig sind und Manager der Staatsunternehmen sich vorher umfangreich zu freien Kapitalmarktpraktiken weiterbilden wollen würden. Falls starke Vorstände und klare Transparenzregeln eingeführt würden, wären SOE-Privatisierungen jedoch nicht unbedingt notwendig.

Liu Shiyu hatte in seiner ersten Pressekonferenz angekündigt, die Nutzung der sogenannten "circuit breakers", "stop mechanism" für den Kapitalmarkt, auszusetzen. Diese Entscheidung sollte allerdings vorsichtig bewertet werden, da "circuit breakers" in anderen Märkten ebenfalls existieren und ein nützliches Instrument für Regulatoren sind. 2015 haben sie zwar für zusätzliche Volatilität im chinesischen Aktienmarkt gesorgt, da sie unerfahrene Kleinanleger hinderten, ihre Positionen zu verkaufen. Allerdings sind sie weiterhin nützlich und könnten geändert und mit klaren Richtlinien eingesetzt anstelle abgeschafft zu werden. Zhou Xiaochuan hat seinerseits versprochen, regelmäßiger zu kommunizieren und transparenter auf Maßnahmen hinzuweisen, um den chinesischen Aktienmarkt weiter zu stabilisieren - entsprechend seiner europäischen und US-amerikanischen Pendants.

Neue Ansätze der chinesischen Geldpolitik

Die im Vergleich hohe Volatilität im chinesischen Kapital- und Währungsmarkt hatte die PBOC veranlasst, neue Ansätze auszuprobieren. Von daher ist es wahrscheinlich, dass sie den Markt "offizieller führen" werden, um Preise und Erwartungen zu steuern. Das würde auch beinhalten, öfter mit der Presse zu sprechen und häufiger an internationalen Konferenzen mit Regulatoren und Investoren teilzunehmen. Muss das unbedingt bedeuten, dass China "westlicher" wird? Teilweise - es ist jedoch wahrscheinlicher, dass die politische Einmischung sich von einer direkten Kontrolle hin zu regulatorischer Übersicht entwickelt. Das würde dem chinesischen Markt ermöglichen, sich weiter zu öffnen und sich in die globalen Kapitalmärkte zu integrieren. Der Markt könnte dann Unternehmen besser disziplinieren, die Produktivität würde angekurbelt und die Profitabilität von Unternehmen steigen.

Chinesische Gesetzgeber müssen jedoch nicht weitreichend von ihrem jetzigen Modell abweichen, da das Land über enorme Sparreserven seiner Bürger verfügt, die in den lokalen Markt geleitet werden könnten. Anders ausgedrückt: Die Chinesen müssen sich nicht unbedingt "anpassen", um ausländische Investitionen und Anleger anzuziehen.