Seit Jahren niedrige Zinsen und damit kaum Rendite für sicherheitsorientierte Sparer und Anleger - dieses Dilemma ist fast täglich Thema in den Medien. Viele Menschen fragen sich: Wie kann ich jetzt sinnvoll über einen kurzfristigen Zeitraum sparen? Und kann mein Kapitalbedarf im Alter mittel- und langfristig immer noch über eine Lebens- und Rentenversicherung finanziert werden? Erschwerend kommt hinzu: Viele Marktbeobachter zeigen sich pessimistisch hinsichtlich der Leistungs- und Zukunftsfähigkeit der Lebensversicherung. Allianz Leben und Allianz Global Investors sind optimistischer. Starke und erfahrene Anbieter haben mit innovativen Vorsorgekonzepten längst auf die veränderten Marktbedingungen reagiert und bieten weiterhin attraktive Vorsorgelösungen.

Weiterhin Bedarf an privater Altersvorsorge

Zunächst ist festzuhalten: Es besteht weiterhin Bedarf an privater Altersvorsorge in Deutschland. Zwischen 2020 und 2035 werden die geburtenstarken Jahrgänge der Babyboomer in Rente gehen - der deutsche erste Babyboomer-Jahrgang von 1956 wird in diesem Jahr 60 Jahre alt. Das Netto-Rentenniveau der gesetzlichen Renten sinkt in den nächsten Jahren voraussichtlich weiter. Da die Lebenserwartung kontinuierlich steigt, ist ein Mehr an Altersvorsorge nötig.

Das Modell Lebensversicherung bleibt hierfür einzigartig: Kunden erhalten im großen Kollektiv aller Versicherten bei einer Lebensversicherung eine bewährte Möglichkeit, erschwinglich Altersvorsorge aufzubauen und - wenn gewünscht - gleichzeitig elementare Lebensrisiken wie Tod oder Berufsunfähigkeit abzusichern. Außerdem: Nur eine Rentenversicherung zahlt Kunden eine lebenslange Rente - egal wie alt sie werden.

Sicherungsvermögen als Basis

Ein Kernelement dieses kollektiven Aufbaus von Altersvorsorge bleibt das Sicherungsvermögen der Lebensversicherer: Mit der Expertise großer institutioneller Kapitalanleger streuen diese ihre Kapitalanlage im Sicherungsvermögen über verschiedene Anlageklassen und nutzen dabei Substanzwerte wie Immobilien oder Aktien als wichtige Anlagebestandteile. Investments in erneuerbare Energien oder Infrastrukturmaßnahmen passen als langfristige Anlagen mit stabilen, attraktiven Erträgen hervorragend zu den langfristigen Verbindlichkeiten eines Lebensversicherers gegenüber den Kunden. Das zentral gemanagte Versichertenvermögen spart Kosten und bringt stabile Renditen, auch weil Lebensversicherer mithilfe der Reserven die gesamte Verzinsung der Verträge, einschließlich der Überschussbeteiligung, stabilisieren können. Das Sicherungsvermögen eines finanzstarken Lebensversicherers bleibt damit eine stabile Basis, die sicherheitsorientiert und langfristig die Verpflichtungen gegenüber den Kunden erfüllt.

Klar ist aber auch: Mit festverzinslichen Anlagen allein kann der hohe Vorsorgebedarf im aktuellen Niedrigzinsumfeld nicht gedeckt werden. Das folgende Zahlenbeispiel veranschaulicht dies sehr deutlich: Nimmt man einen 30-jährigen Anleger, der mithilfe monatlicher Sparbeiträge für seinen dritten Lebensabschnitt vorsorgen möchte und auf 100 000 Euro zur Finanzierung einer lebenslangen Rente ab dem Alter 67 Jahre zielt, so sind die Unterschiede riesig. Im 4-Prozent-Beispiel muss er knapp 100 Euro pro Monat hierfür zurücklegen, im 0,5-Prozent-Beispiel mehr als doppelt so viel, nämlich 205 Euro. Welch eine Differenz!

Veränderte Kundenerwartungen an die Altersvorsorge

Im Niedrigzinsumfeld ändern sich daher die Kundenerwartungen an die Altersvorsorge. Es dominiert nicht mehr der für den deutschen Vorsorgemarkt viele Jahre lang typische, starke Kundenwunsch nach Sicherheit. Im gegenwärtigen Niedrigzinsumfeld schränken die konventionellen Garantien (Garantiezins) der althergebrachten Altersvorsorgekonzepte die Freiheitsgrade in der Kapitalanlage stark ein. Der Kunde zahlt die Kosten solcher Garantien durch sinkende Renditen. Viele Kunden sind daher jetzt bereit, Sicherheit und Chance in ihrer Altersvorsorge neu auszubalancieren, um langfristig ihre Vorsorgeziele zu erreichen.

Der Markt stellt sich diesem veränderten Kundenbedarf mit passenden Konzepten für die Altersvorsorge: Das können moderne Vorsorgekonzepte mit Garantien sein wie das 2013 sehr erfolgreich eingeführte Konzept "Perspektive" von Allianz Leben. Bei diesem Konzept haben Kunden die Möglichkeit, ihre Altersvorsorge, die weiterhin vollständig im klassischen Sicherungsvermögen investiert ist, bei modifizierten Garantien mit zusätzlichen Renditechancen zu kombinieren. Bei "Perspektive" wird garantiert, dass das Kapital zum Rentenbeginn mindestens die eingezahlten Beiträge umfasst (Beitragsgarantie von 100 Prozent). Die gesamte Verzinsung der Verträge liegt im Jahr 2016 bei 4 Prozent - das sind 0,3 Prozentpunkte mehr als für traditionelle Verträge. Derartige Konzepte bieten Kunden dabei den Komfort, dass sie keine eigenen Kapitalanlageentscheidungen treffen müssen.

Die Chancen der Kapitalmärkte nutzen

Wenn Kunden aber über die Nutzung von Kapitalmarktchancen in ihrer Altersvorsorge selbst entscheiden möchten, so können index- oder fondsgebundene Konzepte eine passende Lösung sein. In fondsgebundenen Konzepten werden die Altersvorsorge-Beiträge teilweise in die Investmentfonds angelegt, die die Kunden individuell aus einem vorgegebenen Fondsuniversum auswählen können.

In welchem Umfang die Beiträge in Fonds angelegt werden, hängt unter anderem vom Umfang der Sicherheiten ab, die der Vertrag garantiert: Moderne fondsgebundene Lösungen bieten Kunden die Möglichkeit, das Niveau des zum Rentenbeginn garantierten Mindestkapitals anzupassen und beispielsweise durch die Wahl einer Beitragsgarantie von weniger als 100 Prozent die Renditechancen zu erhöhen. Ein konkretes Beispiel ist das überarbeitete fondsgebundene Vorsorgekonzept Allianz Invest-Flex, das im Januar 2016 neu eingeführt wird und auf das später noch eingegangen wird.

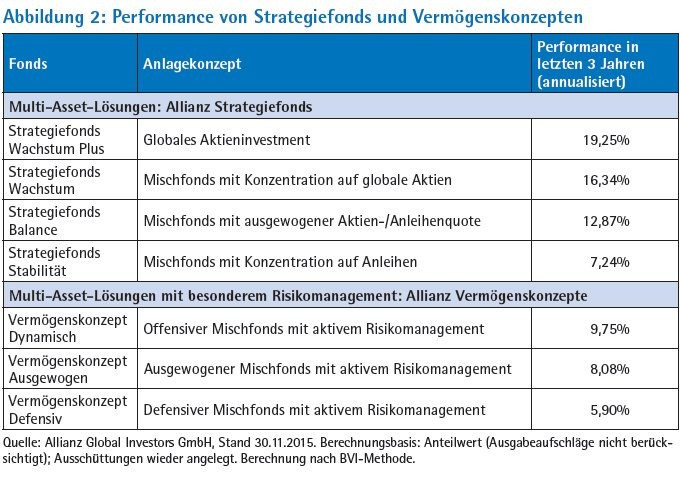

Mit fondsgebundenen Konzepten können Kunden die Chancen der Kapitalmärkte unmittelbar über Fonds nutzen, die unterschiedliche Rendite-Risiko-Profile bieten und ihre Qualität über verschiedene Marktphasen hinweg erwiesen haben. So finden sich im Fonds-Universum bei Allianz Leben unter den Wahlmöglichkeiten auch verschiedene Multi-Asset-Konzepte von Allianz Global Investors, die dem Kunden entsprechend des individuellen Anlagehorizonts und der persönlichen Risikoeinstellung eine optimale Mischung von verschiedenen Anlageklassen und -regionen bieten. Ein Beispiel hierfür sind die Allianz Strategiefonds, die bereits 2002 in Zusammenarbeit von Allianz Leben und

Allianz Global Investors speziell für fondsgebundene Versicherungen entwickelt wurden. Die einzelnen Strategiefonds investieren zu unterschiedlichen Mischungsverhältnissen und risikokontrolliert in internationale Aktien und Euro-Anleihen. Über den langen Zeithorizont konnten die Fonds ihr ausgezeichnetes Rendite-Risiko-Profil durch sehr gute Peergroup-Positionen beweisen.

Neue Fondskonzepte

Aber auch neuere Fondskonzepte stehen dem Versicherungsnehmer zur Verfügung. Genannt seien die Allianz Vermögenskonzepte, bei denen ein spezielles Risikomanagement greift, das normalerweise insbesondere bei institutionellen Anlegern eingesetzt wird. Beide Fondskonzepte kommen mittlerweile auch in kapitalmarktnahen Vorsorgelösungen anderer Allianz Einheiten in Europa zum Einsatz.

Für das fondsgebundene Versicherungsprodukt gilt, dass die Kapitalanlage während der Vertragslaufzeit flexibel bleibt: Kunden können durch kostenlose Fondswechsel auf Veränderungen reagieren und die Kapitalanlage an ihre Bedürfnisse anpassen. Je nach Konzept informiert zusätzlich ein regelmäßiges Reporting den Kunden über die erreichte Wertentwicklung: Dabei wird ein Ausblick auf die kurz- bis mittelfristigen Erwartungen für die internationalen Kapitalmärkte gegeben und erklärt, wie sich das Portfoliomanagement positioniert.

Gewisse Schwankungen in Kauf nehmen

Durch Anlagen in chancenorientierte Assetklassen wie beispielsweise Aktien ergeben sich Chancen auf höhere Renditen des fondsgebundenen Altersvorsorgevertrags als bei traditionellen Verträgen. Denn bei fondsgebundenen Versicherungen hängt die Höhe des gesamten vorhandenen Kapitals zum Rentenbeginn von der Wertentwicklung der zugrunde liegenden Fondsanteile ab, in die investiert wird. Mit den Renditechancen einhergeht aber auch eine Partizipation an den Schwankungen der Kapitalmärkte.

Kunden, die sich für fondsgebundene Konzepte entscheiden, sollten also grundsätzlich bereit und fähig sein, solche Schwankungen in Kauf zu nehmen. Sie sollten aber auch berücksichtigen, dass - statistisch betrachtet - die Wahrscheinlichkeit von Verlusten umso geringer wird, je länger der Anlagehorizont ist. Die gemeinsamen Multi-Asset-Konzepte von Allianz Leben und Allianz Global Investors bieten zudem Investment-Profile an, bei denen sich entweder über die Laufzeit das Risiko des Fonds an die Risikotragfähigkeit des Versicherungsnehmers anpasst (zum Beispiel bei Lifecycle-Konzepten wie den Allianz Finanz-Plänen) oder die auf Kalenderjahressicht sicherstellen, dass mit hoher Wahrscheinlichkeit ein gewisser Maximalverlust nicht überschritten wird (zum Beispiel Allianz Vermögenskonzepte).

Das bereits angesprochene Konzept Allianz Invest-Flex mit Beitragsgarantie beinhaltet weitere stabilisierende Elemente: Hierbei wird ein Teil der Beiträge in der individuellen Fondsanlage investiert, der andere Teil dagegen im starken Sicherungsvermögen von Allianz Leben. Der letztgenannte Teil dient der effizienten Darstellung der Garantien zum Rentenbeginn. Es wird börsentäglich überprüft, ob die Garantie durch die aktuelle Aufteilung zwischen Sicherungsvermögen und freier Fondsanlage sichergestellt ist.

Flexible Reaktion auf Veränderungen

Dies gewährleistet eine zeitnahe Reaktionsmöglichkeit auf Kapitalmarktentwicklungen und ermöglicht gleichzeitig eine freiere Fondsauswahl als bei anderen Konzepten am Markt. Auch diese intelligente Steuerung zwischen Sicherungsvermögen und Fondsanlage federt Wertschwankungen ab. Zum Lauf zeitende können Schwankungen zudem durch ein optionales Ablaufmanagement gemindert werden.

Darüber hinaus bietet das Konzept Invest-Flex weitere Möglichkeiten für Kunden, Chancen und Sicherheiten individuell nach den eigenen Bedürfnissen zu dosieren. So ist die Höhe der Beitragsgarantie bei Vertragsabschluss wählbar: Neben einer Beitragsgarantie von 100 Prozent sind in der privaten Altersvorsorge Beitragsgarantien von 80, 60 oder 0 Prozent wählbar. Das erhöht die Renditechancen, weil dadurch der Anteil der Beiträge, der anfänglich in die Fondsanlage investiert wird, steigt. In Abhängigkeit von der Laufzeit des Vertrags sind dadurch anfängliche Fondsquoten von 70 Prozent möglich, bei gleichzeitig werthaltigen Garantien zum Rentenbeginn.

Um Erträge während der Laufzeit abzusichern, ist außerdem bei Vertragsabschluss eine dynamische Garantieerhöhung während der Laufzeit wählbar: Dadurch kann sich bei günstigen Vertragsverläufen die garantierte Leistung zum Rentenbeginn über das ursprünglich gewählte Niveau hinaus erhöhen. Moderne fondsgebundene Vorsorgekonzepte wie Invest-Flex erlauben es Kunden damit, die Kapitalmarktchancen umfassend und unmittelbar zu nutzen, Chancen, Wertschwankungen und Sicherheiten individuell nach den eigenen Bedürfnissen zu dosieren und bei der Ausgestaltung der Kapitalanlage flexibel auf Veränderungen zu reagieren. Über den deutschen Tellerrand hinausschauend sind mit Blick auf die Kundenakzeptanz fondsgebundener Konzepte auch Erfahrungen aus dem Ausland ermutigend: Bei sogenannten Managed Accounts werden umfassende Vermögensverwaltungskonzepte mit Versicherungslösungen verbunden. Hierbei steht der individuelle Anlagecharakter im Vordergrund, der optional mit einer biometrischen Absicherung - ebenfalls auf kundenindividueller Basis - kombiniert wird.

Kombination aus Rentenzahlung und ertragreicher Anlage

Nach vorn blickend wird schließlich das Thema Dekumulation - oder Entsparen - an Bedeutung gewinnen. Hierbei geht es um Lösungen, die in der Rentenphase (variable oder feste) Auszahlungen mit Kapitalmarktteilhabe und Versicherungsschutz verbinden. Angesichts der steigenden Lebenserwartung und einer damit einhergehenden zunehmenden Länge des dritten Lebensabschnitts kommt der Kombination aus Rentenzahlung und ertragreicher Anlage des (Rest-)Kapitals nämlich eine immer größere Rolle zu.

Versicherungseinheiten und Asset Manager der Allianz gehen dieses wichtige Thema zusammen an. So haben Kunden in einigen europäischen Ländern - etwa Frankreich und Italien - bereits sehr gute Erfahrungen mit fondsgebundenen Entspar-Lösungen mit Garantien gemacht (sogenannte Variable Annuities). Dabei erhöht sich die garantierte Rente, wenn sich die zugrunde liegenden Fonds positiv entwickeln.

Abschließend noch der Hinweis, dass auch das regulatorische Umfeld in Deutschland und Europa neue Produktgenerationen hervorbringen wird. Für den Anleger wird weiterhin entscheidend sein, dass er eine leistungsfähige Kapitalanlage in einem flexiblen, transparenten Konzept erhält, das auf die individuellen Anforderungen eingeht und ein attraktives Preis-Leistungs-Verhältnis bietet. Diese Kombination von Erfolgsfaktoren bedarf einer tiefen Marktkenntnis entlang der gesamten Wertschöpfungskette. Auch in der Kombination von Lebensversicherung und Asset Management sehen sich Allianz Leben und Allianz Global Investors bestens gerüstet für die bevorstehenden Herausforderungen.