Die Corona-Pandemie und die damit verbundenen Konjunkturpakete der Bundesregierung sowie der Europäischen Union zementieren die Nullzinsen für die nächsten Jahre - dessen sind sich alle Experten einig. Allerdings ist dieser Zustand für Sparerinnen und Sparer eigentlich nichts Neues. Leider haben sich wohl viele von ihnen bereits daran gewöhnt und stehen bei diesem Thema wie Zuschauer am Spielfeldrand. Sie wiegen sich in Sicherheit, mit dem Geschehen auf dem Feld nichts zu tun zu haben.

Von der über Generationen hinweg erlernten Erwartungshaltung, dass sich das Geld von sich aus vermehrt, haben sich viele verabschiedet. Solange ein Notgroschen und die erforderliche Liquidität für größere Anschaffungen vorhanden sind, fühlen sich die meisten Sparer in ihrer Passivität einigermaßen sicher. Schaut man sich aber an, wie es ihrem Ersparten ergeht, müsste ihnen eigentlich klar sein, dass sie Gefahr laufen, in einen aussichtslosen Rückstand zu geraten.

Dabei machen die Deutschen ihrem Ruf als Sparweltmeister weiter alle Ehre: Das Gesamtvermögen hat während der letzten zehn Jahre um 44 Prozent zugenommen. Ein genauer Blick auf die Daten der Bundesbank, die Professor Oscar A. Stolper von der Universität Marburg für Union Investment tiefer gehend aufbereitet hat, offenbart jedoch, dass die Deutschen zwar viel zurücklegen, dabei aber eher Geld verlieren, als es zu vermehren.

Woran liegt das? Traditionell machen Sichteinlagen (Girokonten und Tagesgeld), Termin- und Spareinlagen sowie Versicherungsprodukte den überwiegenden Anteil am Gesamtfinanzvermögen der Deutschen aus. Dieser Anteil ist, Niedrig- und Negativzinsen zum Trotz, weiter angestiegen: Zu Beginn des Jahres 2011 waren es noch drei von vier Euro, Anfang 2020 bereits vier von fünf Euro (durchschnittlich 77 Prozent während der vergangenen zehn Jahre).

Gesunkener Wirkungsgrad

Betrachtet man die Zusammensetzung des Geldvermögens im Detail, wird die dramatische Schieflage des Sparvermögens besonders ersichtlich. Mit dem Fortschreiben des Niedrigzinses haben zwar viele auf klassische Termin- oder Spareinlagen verzichtet, die vor zehn Jahren noch zu den beliebtesten Anlageformen gehörten. Der Anteil am Gesamtvermögen ist in den letzten 20 Jahren von 26 Prozent im Jahr 2000 auf weniger als die Hälfte abgeschmolzen (12 Prozent im Jahr 2020). Profitiert haben davon aber paradoxerweise nicht etwa risiko- und renditeorientiere Anlagen, sondern Bargeld und Sichteinlagen, also täglich verfügbare Mittel. Diese wurden in den vergangenen Jahren regelrecht geflutet, denn ihr Anteil am gesamten Geldvermögen der Deutschen ist seit dem Jahr 2000 von zehn auf 28 Prozent angewachsen. Das ist nahezu eine Verdreifachung. Seit 2011 hat sich das Vermögen der Deutschen in Bargeld und Giroguthaben um 960 Milliarden Euro erhöht, wobei mit knapp 400 Milliarden Euro allein in den letzten drei Jahren über 40 Prozent hinzugekommen sind.

Zwar konnten auch renditestarke Assetklassen wie Aktien und Investmentfonds nach einer Schwächung in der ersten Dekade dieses Jahrhunderts in der zweiten ihren Anteil wieder ausbauen - allerdings bei Weitem nicht in dem Maße, um die Flut von Sichteinlagen halbwegs zu kompensieren. In den vergangenen zehn Jahren zogen die Deutschen 315 Milliarden Euro aus Aktien ab und verzichteten damit auf Kurszuwächse und Dividenden. Hätten sie seit 2011 nur von der Hälfte ihrer Sparleistung Aktien gekauft, hätte der dadurch erzielte Vermögenszuwachs bereits bei mehr als 100 Milliarden Euro über die gesamten zehn Jahre gelegen.

Der Wirkungsgrad der Sparleistung der Deutschen sinkt nicht nur aufgrund des niedrigen Zinses, sondern auch weil sich das Verhältnis in den Sparvermögen weiter in Richtung Niedrig- und inzwischen unverzinster Anlagen verschoben hat. Während die Sparvermögen der Deutschen 2011 noch zu drei Vierteln (74 Prozent) aus Kapitalerträgen resultierten und nur zu rund einem Viertel (26 Prozent) aus Sparleistung, hat sich das Verhältnis 2019 umgekehrt: Der Zuwachs im Sparvermögen resultiert zu rund drei Vierteln (76 Prozent) aus zusätzlich zurückgelegtem Geld. Nur fast ein Viertel (24 Prozent) resultiert aus dem Anlageertrag etwa von Versicherungen, Aktien und Fondsanlagen.

Deutsche Ineffizienz beim Sparen

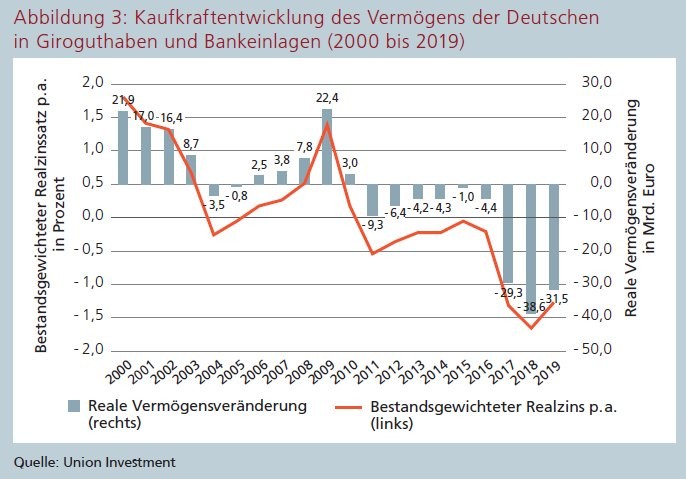

Die Deutschen legen immer mehr zurück, bekommen aber im Verhältnis immer weniger raus. Neben dieser Ineffizienz spitzt der enorme Kaufkraftverlust die Lage des deutschen Sparers weiter zu. Die Nominalverzinsung der Bankeinlagen deutscher Haushalte konnte den inflationsbedingten Rückgang der Kaufkraft der Giroguthaben und Bankeinlagen zwischen 2000 und 2010 zwar noch knapp kompensieren. Der bestandsgewichtete Realzins auf die Bankeinlagen der Deutschen war in den vergangenen zehn Jahren jedoch konstant negativ.

Seit 2011 haben die Deutschen mit ihren Ersparnissen auf Giro- und Tagesgeldkonten beziehungsweise in Termin- und Spareinlagen deshalb in Summe etwa 130 Milliarden Euro an Kaufkraft eingebüßt, davon knapp 100 Milliarden Euro allein in den drei Jahren zwischen 2017 und 2019, dem Zeitpunkt ab dem Negativzinsen praktisch an der Tagesordnung waren.

Mit dem Rekordwachstum von Bargeldvermögen und Sichteinlagen durch die Corona-Pandemie hat dieser Kaufkraftverlust im abgelaufenen Jahr vermutlich sogar noch an Geschwindigkeit zugenommen. Die deutschen Sparerinnen und Sparer verbuchen also ausgerechnet bei ihren derzeit präferierten Anlageformen den größten Kaufkraftverlust und allein ihre Sparleistung sorgt für den Zuwachs des Gesamtvermögens in Deutschland.

Hohes Wachstumspotenzial durch Thema Nachhaltigkeit

Das bedeutet für Union Investment eine enorme Chance - wenn es gelingt, gemeinsam mit den Partnerbanken von Union Investment die vorhandenen Potenziale zu heben und damit die Evolution des Sparens weiter voranzutreiben. Beide müssen gemeinsam die Menschen vom Spielfeldrand abholen und sie davon überzeugen, dass sie aktiv werden müssen. Wie kann das gelingen? Indem man mit den Menschen ins Gespräch kommt. Dabei wird in den nächsten Monaten ein Thema für Schwung sorgen: Nachhaltigkeit.

Nachhaltigkeit ist für Union Investment ein Thema mit hohem Wachstumspotenzial. Denn: Nachhaltigkeit und Geldanlage werden sich zukünftig stärker verzahnen. Anleger übertragen ihre Anforderungen, die sie in ihrem Konsumverhalten zeigen, mehr und mehr auch auf das Sparen. Sie möchten mit ihrem Geld etwas bewirken. So hat der Union Investment Anlegerbarometer, eine repräsentative Befragung deutscher Finanzentscheider in privaten Haushalten, aus dem Dezember 2020 ergeben, dass die Attraktivität und der Besitz nachhaltiger Geldanlagen jeweils Höchstwerte erreichen. Demnach finden 57 Prozent der deutschen Sparerinnen und Sparer nachhaltige Geldanlagen attraktiv. Das sind sechs Prozentpunkte mehr als im Vergleich zum ersten Quartal 2020 und gleichzeitig ein neuer Höchststand seit acht Jahren, als im Anlegerbarometer diese Frage zum ersten Mal gestellt wurde. Unter denen, die nachhaltige Geld anlagen attraktiv finden, sind übrigens mehr als zwei Drittel (64 Prozent) Frauen. Insgesamt steigt auch der Anteil derer, die bereits in nachhaltigen Anlagen investiert sind, auf 18 Prozent. Dies ist ebenfalls eine neuer Rekordwert im Zeitrahmen von acht Jahren (8 Prozent) und im Vergleich zum ersten Quartal 2020 eine Steigerung um weitere vier Prozentpunkte.

Auftrieb durch Regulierung

Weiterer Auftrieb kommt von staatlicher Seite. Einerseits vonseiten der Regulierung, denn zukünftig sollen Privatanleger bei der Anlageberatung auch zu ihren Nachhaltigkeitspräferenzen befragt werden. Anbieter von Finanzprodukten müssen dann ausführliche Informationen zur Nachhaltigkeit ihrer Produkte bereitstellen. Andererseits kann Union Investment als Fondsgesellschaft und Teil des genossenschaftlichen Verbundes das Thema Nachhaltigkeit glaubwürdig besetzen: Die Politik hat auf diesem Zukunftsfeld große Ziele und Union Investment kann als Partner seinen Beitrag leisten.

Die auf dieses Thema gerichtete Aufmerksamkeit bleibt hoch. Da trifft es sich gut, dass das Thema Nachhaltigkeit den Genossenschaftsbanken gut zu Gesicht steht. Das Thema hat in der Gruppe und bei Union Investment hohe Priorität: 96 Prozent der genossenschaftlichen Bankberaterinnen und -berater trauen Genossenschaftsbanken am ehesten eine glaubwürdige Position beim Thema Nachhaltigkeit zu.

Das bedeutet für die Genossenschaftsbanken ebenfalls eine große Chance! Denn allein das steigende Interesse privater Anlegerinnen und Anleger an Nachhaltigkeit führt noch nicht zu einer eingehenden Auseinandersetzung mit diesem vielschichtigen Begriff. Hier ist eine Übersetzungsleistung in der Anlageberatung gefragt - und das ist die Spezialität der Genossenschaftsbanken und ihrer Beraterinnen und Berater vor Ort. Sie können durch eine gezielte Ansprache und Erläuterung den Kunden bewusst machen, welchen Nutzen Nachhaltigkeit bei der Geldanlage stiften kann, sowohl in Hinblick auf den Beitrag zu mehr Nachhaltigkeit in der Wirtschaft als auch mit Blick auf den finanziellen Anlageerfolg der persönlichen Geldanlage.

Enorme Chance für Banken

Die Deutschen sparen weltmeisterlich, aber ihre Ausbeute ist alles andere als das. Dies bedeutet für jeden persönlich einen finanziellen Nachteil, der sich auf die private Vorsorge für das Alter erheblich auszuwirken droht. Was jedem Einzelnen aber am Ende an Vermögen fehlt, belastet in irgendeiner Form auch immer die Kassen der Allgemeinheit. Insofern ist das aktuelle Sparverhalten der meisten auch irgendwann ein Problem für die Gesellschaft. Wenn die Sparerinnen und Sparer hierzulande auf chancenreichere Anlagen setzen und nicht auf die Formen, die sie derzeit im Fokus haben, könnte der Sparerfolg am Ende um ein Vielfaches höher sein. Dies muss Union Investment gemeinsam mit ihren Partnerbanken immer wieder verdeutlichen. Nur so kann es gelingen, sie vom Zuschauer zum Mitspieler zu machen und dafür zu sorgen, dass sie das Spiel gestalten, anstatt nur zuzusehen. Dies bedeutet sicher eine große Kraftanstrengung, aber auch eine enorme Chance für die Banken.