Am 24. Mai 2018 hat die deutsche Bankenaufsicht die aufsichtlichen Anforderungen zum neuen Risikotragfähigkeitsleitfaden "Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung" veröffentlicht. Die Neufassung des Leitfadens geht mit einem Paradigmawechsel einher, da nun die Berücksichtigung zweier Dimensionen im Rahmen der Berechnung der Risikodeckung gefordert wird: die normative (periodische) sowie die ökonomische (barwertige) Sichtweise. Im Rahmen des veränderten aufsichtsrechtlichen Umfeldes, unter anderem durch die Einführung des einheitlichen europäischen Aufsichtsorganismus (SSM - Single Supervisory Mechanism) und der Leitlinien zu gemeinsamen Verfahren und Methoden für den aufsichtlichen Überprüfungs- und Bewertungsprozess (SREP), hatte die European Banking Authority (EBA) bereits im Januar 2016 ihre Erwartungen über die interne Berechnung von Risiken zur Sicherstellung der Risikotragfähigkeit (RTF) des Bankkapitals geäußert, die nun zur grundlegenden Überarbeitung des Leitfadens geführt haben. Die Umstellung betrifft hierbei alle in Deutschland ansässigen Banken. Während für große Bankinstitute (Significant Institution, SI) der neue Risikotragfähigkeitsleitfaden (RTF-Leitfaden) seit der Veröffentlichung im Mai 2018 umzusetzen ist, haben kleinere Banken (Less Significant Institution, LSI), welche in Deutschland über 90 Prozent der Bankenlandschaft darstellen, noch Umsetzungsfreiheit.

Das Ziel der Regulatoren ist es, die Widerstandsfähigkeit der Kreditinstitute in Stresssituationen zu stärken. Hierfür sollen Banken über eine mehrjährige Kapitalplanung ausreichend hohe Kapitalpuffer zur Verlustabsorption vorhalten. Im RTF-Leitfaden aus 2011 genügte der Aufsicht die Erfüllung des Fortführungsansatzes eines Instituts beziehungsweise die Liquidationsansicht als Maßgabe für die RTF-Ermittlung. Der periodenorientierte Fortführungsansatz (Going-Concern-Ansatz) bildete bis 2017 mit einem Anteil von 92,9 Prozent den häufigsten Steuerungsansatz in Deutschland und konnte abhängig von der Institutsgröße stark in der methodischen Ausgestaltung variieren (zum Beispiel hinsichtlich Art, Anzahl und Priorisierung der Steuerungskreise). Im neuen RTF-Leitfaden wurde nun der Fortführungsansatz durch die beiden Steuerungskreise der normativen und ökonomischen Perspektive ersetzt.

Sicherstellung angemessener Kapitalausstattung

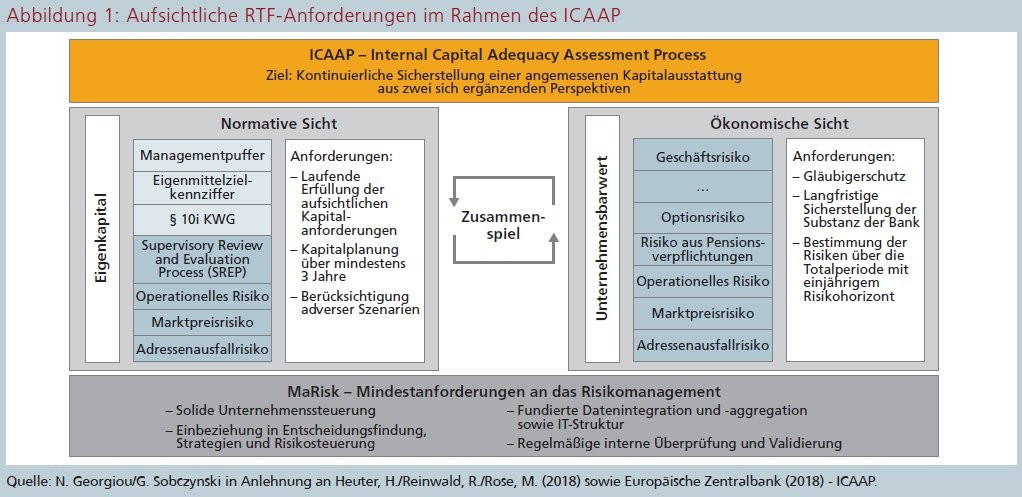

Das Ziel der Deutschen Bankenaufsicht ist die angemessene Kapitalausstattung von Banken. Durch die Einführung zweier Steuerungsperspektiven wird die Fortführung des Instituts sowohl über einen mittelfristigen Zeitraum als auch über die Unternehmenssubstanz gewährleistet. In Abbildung 1 sind die Anforderungen der Aufsicht sowie die grundlegenden Ansätze zur ordnungsgemäßen Ablauf- und Organisationstruktur eines Bankinstitutes dargelegt. Die Sicherstellung einer angemessenen Kapitalausstattung wird unter anderem über die Grundpfeiler der Mindestanforderungen an das Risikomanagement (MaRisk) gewährleistet.

Das Fundament des ICAAP bilden die MaRisk (siehe Abbildung 1). Durch die MaRisk ist eine solide Unternehmensführung unter Achtung der Unternehmenskultur gewährleistet. Über das Strategie- und Limitsystem einer Bank wird der Steuerungsprozess gelebt. Die Grundlage dazu bietet eine solide Qualität der Daten und eine funktionierende, agile Datenarchitektur. Des Weiteren ist eine interne Überprüfung der Aufbau- und Ablauforganisation zwingend erforderlich, um den Bankbetrieb aufrechtzuerhalten. Jedoch reicht das Fundament der MaRisk nicht aus, um den Anforderungen der Aufsicht an eine angemessene Risikomessung und Kapitalausstattung gerecht zu werden. An diesem Punkt setzt der neue RTF-Leitfaden mit der normativen und ökonomischen Sichtweise an. Eine Verzahnung der beiden Welten stellt die kontinuierliche Sicherung des Fortbestehens des Bankinstituts sicher. Sowohl die mittelfristige Planung als auch die Totalperiode werden im neuen RTF-Leitfaden der Aufsicht gewürdigt.

Die normative Sichtweise soll sicherstellen, dass die aufsichtlichen Kapitalaufschläge gemäß den rechtlichen Anforderungen der Eigenmittelverordnung (CRR) erfüllt werden. Die Risikosteuerung erfolgt auf Jahresbasis und berücksichtigt zudem eine Kapitalplanung über einen mindestens dreijährigen Zeitraum unter Einbezug des geplanten Neugeschäfts. Dabei werden ein Plan- beziehungsweise Basisszenario sowie ein adverses Szenario simuliert. Dagegen steht in der ökonomischen Sichtweise die langfristige Erhaltung der Unternehmenssubstanz im Vordergrund. Es wird die Totalperiode ohne Einbezug des Neugeschäfts betrachtet. Sie orientiert sich nicht am Aufsichts- und Bilanzrecht, sondern bemisst Kapitalien sowie Risiken ausgehend von Marktwerten oder Barwertmodellen (barwertiges Verfahren). Liegen verlässliche Marktwerte oder Bewertungsfaktoren nicht vor, so kann auch ein barwertnahes Verfahren angesetzt werden, welches von Bilanzpositionen ausgeht, die um stille Lasten und Reserven bereinigt werden. Die Ansätze zur Ermittlung der ökonomischen Risikodeckungsmasse sind somit ein rein barwertiger Ansatz, ein barwertnaher Ansatz sowie der Säule-I-Plus-Ansatz. Der Säule-I-Plus-Ansatz wurde von der Bankenaufsicht speziell für weniger bedeutende und wenig komplexe Institute (LSI) mit einer Bilanzsumme von unter 500 Millionen Euro eingeführt. Er sieht einen verpflichtenden Kapitalzuschlag über die Mindestkapitalforderungen gemäß Basel III Pillar 1 vor.

Herausforderungen für kleinere Institute

Die Umsetzung des neuen RTF-Leitfadens stellt für die Bankinstitute und insbesondere für die LSI eine weitreichende Herausforderung dar. Die Abgrenzung von LSI zu SI erfolgt in erster Linie durch die Bilanzsumme. Bankinstitute, deren Bilanzsumme größer als 30 Milliarden Euro ist beziehungsweise deren konsolidierte Bilanzsumme 5 Milliarden Euro übersteigt und gleichzeitig 20 Prozent des Bruttoinlandsproduktes des jeweiligen Mitgliedsstaates der EU entspricht, werden als SI definiert. Der RTF-Leitfaden ermöglicht den LSI eine Ausnahmeregelung, welche aufgrund der Bankenstruktur in Deutschland für die Mehrzahl der kleineren Bankinstitute in Deutschland gilt. Obwohl es bis auf Weiteres durch den Annex des RTF-Leitfadens für LSI noch möglich ist, einen Fortführungsansatz zu verwenden, ist zu erwarten, dass die LSI in naher Zukunft die kombinierte RTF-Sichtweise umsetzen müssen. Die Umsetzung wird von der Aufsicht auch vermehrt verfolgt werden, wie die Bundesanstalt für Bankenaufsicht im BaFin Journal 04/2021 bekannt gab.

Für viele Bankinstitute stellt sich die Frage, wann eine Umstellung auf die von der Bankenaufsicht verzahnte normative und ökonomische RTF-Steuerung erfolgen wird und wie diese konkret umzusetzen ist. Wird es einen primären Steuerungskreis zur Abdeckung von Risiken geben? Sind beide Ansätze als gleichbedeutend anzusehen? Die Gleichbedeutung versus die primäre und sekundäre Steuerung müssen die Bankinstitute mit der Einführung der neuen RTF-Sichtweisen noch definieren.

Die Implementierung zweier Steuerungsansätze stellt die LSIs vor personelle, konzeptionelle und prozessuale Herausforderungen. Prozessual sind die Steuerungsprozesse in der gesamten Prozess- und Organisationsstruktur zu verankern. Die hinzukommende Steuerungssichtweise verlangt hierbei nicht nur personelle Aufstockungen durch das Ergänzen einer ökonomischen Steuerung über Cashflows, sondern auch konzeptionelle Herausforderungen. Die Verzahnung zweier RTF-Sichtweisen in ein Institut mit bisher nur einem Steuerungskreis beziehungsweise mit einem primären und einem sekundären Kreis muss, gemäß den MaRisk, im gesamten Unternehmen gelebt werden. Hierbei ist sowohl ein erweitertes Risikoverständnis innerhalb des Bankinstituts als auch eine neue Methodik der Risikobemessung zu konzipieren.

Quantitative Analyse

Für einen genauen Einblick in die konkrete Ausgestaltung der normativen und ökonomischen Sichtweise sowie in das aktuelle Meinungsbild der SIs und LSIs zu Chancen und Herausforderungen der kombinierten Sichtweise wurde eine quantitative Umfrage durchgeführt, deren Ergebnisse am 1. Dezember 2020 veröffentlicht wurden. Der Adressatenkreis umfasste insgesamt 1 392 Kreditinstitute, Beratungsunternehmen im Bankenumfeld und Verbände der Kreditinstitute. Bei einer Anzahl von 1 501 Bankinstituten in Deutschland wurde die Umfrage demnach an etwa 90 Prozent der Banken per Mail adressiert. Insgesamt haben 109 Personen an der Umfrage teilgenommen.

Die erste Frage thematisiert den Status quo der Institute und erfasst die aktuelle Ausgestaltung der Risikotragfähigkeit. Es zeigt sich mit 69 Prozent der Teilnehmer eine Konzentration auf dem periodischen Ansatz der RTF-Messung gemäß Annex des RTF-Leitfadens von BaFin und Deutscher Bundesbank. Zum Zeitpunkt der Umfrage steuerten 7 Prozent der befragten Unternehmen ihr Risikocontrolling im Rahmen eines ökonomischen Steuerungskreises. Nahezu 24 Prozent der Umfrageteilnehmer gaben an, dass ihre Bank für die RTF-Ermittlung sowohl einen barwertigen als auch einen periodischen Ansatz verfolgt. Hierbei sind die Sparkassen mit 32 Prozent die Vorreiter der kombinierten Sichtweise. Bausparkassen liegen bei 25 Prozent und die genossenschaftlichen Banken bei 7 Prozent, während die privaten Banken eine kombinierte Sicht zu 20 Prozent etabliert haben. Diese Institute verwenden einen kombinierten RTF-Ansatz, welcher jedoch nicht zwingend bereits den kombinierten Anforderungen der Aufsicht zur RTF-Ermittlung entsprechen muss.

Die Ergebnisse aus Sicht der Verbände, die als Bindeglied zwischen einzelnen Kreditinstituten und der Aufsicht fungieren, zeigen, dass diese zu 75 Prozent die Anwendung des periodischen Ansatzes bei ihren jeweiligen Verbandsmitgliedern annehmen. Die Meinung der Verbände ist in diesem Zusammenhang von besonderem Interesse, da sie im Rahmen ihrer beratenden Tätigkeit maßgeblich die Akzeptanz und Implementierung neuer Ansätze forcieren können. Die Umsetzungspraxis der Berater schließt auf ein aktuelles Vorhandensein des periodischen RTF-Ansatzes von 45 Prozent.

Heterogenes Meinungsbild

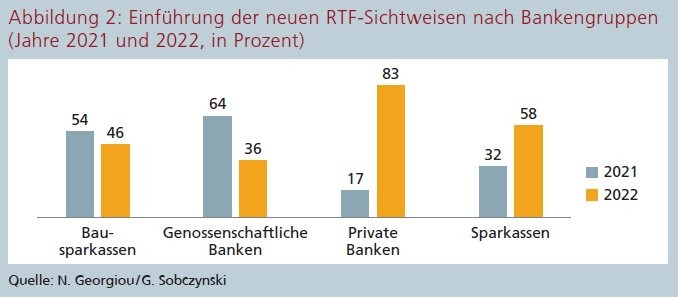

Die Mehrheit der Teilnehmer (69 Prozent) bejahte die Frage nach der künftigen Nutzung beider RTF-Sichtweisen. Bei knapp 22 Prozent sind die Anforderungen bestehend aus einer normativen und ökonomischen RTF-Ermittlung bereits umgesetzt. 7 Prozent der Befragten hielten eine Nutzung der neuen RTF-Sichtweisen für "nicht wahrscheinlich". 93 Prozent der Experten, welche die Nutzung der beiden RTF-Sichtweisen anstreben, planen eine Umstellung im Jahr 2021 beziehungsweise 2022. Mit einer knappen Mehrheit von 48 Prozent überwiegt hierbei das Jahr 2022, welches insbesondere auf private Banken (83 Prozent) und Sparkassen (58 Prozent) zurückzuführen ist (Abbildung 2).

Dies lässt sich vermutlich mit der höheren Komplexität der Geschäftsmodelle und IT-Administration begründen, die nun in die neue Risikomessung und Kapitalausstattung adäquat abgebildet werden müssen. Die Bankenverbände teilen diese Ansicht vollumfänglich. Die Berater (75 Prozent) gehen überwiegend von einer Umsetzung der beiden RTF-Sichtweisen im Jahr 2021 aus, wodurch sie ihre Vorreiterrolle in den Best-Practices-Ansätzen durch eine tendenziell schnellere Umsetzung untermauern. Hierbei ist hervorzuheben, dass es trotz ausgeprägter Verbandsunterstützung sowohl im genossenschaftlichen als auch im öffentlich-rechtlichen Sektor zu einem einjährigen Zeitverzug in der Umsetzungstendenz kommt. Die Anforderungen zur Umstellung auf zwei RTF-Sichten wurden von der Aufsicht im Mai 2018 kommuniziert. Ab diesem Zeitpunkt hat die Interessenvertretung beziehungsweise Unterstützungsarbeit der Verbände begonnen. Ausgehend von einem ähnlichen Geschäftsmodell der Sparkassen und genossenschaftlichen Banken in Kooperation mit dem Spitzenverband der Deutschen Kreditwirtschaft wäre hier eine harmonisierte Umsetzungspraxis und Überzeugungsarbeit der Verbände im Hinblick auf die Aufsicht zu erwarten gewesen.

Risikomanager, welche die Umsetzung der normativen und ökonomischen RTF für möglich einstuften, wurden ferner gefragt, ob sie die normative und ökonomische Sichtweise als gleichbedeutende Steuerungskreise ansehen. Eine Betrachtung der Institutsgruppen zeigt, dass die Hälfte der Befragten zu einer Gleichgewichtung der beiden Steuerungskreise tendiert (Antwortspektrum "trifft eher zu" bis "trifft zu"): genossenschaftliche Banken mit 55 Prozent, private Banken mit 50 Prozent, Bausparkassen mit 46 Prozent und Sparkassen mit 42 Prozent. Während die Berater bei ihren Umsetzungsvorhaben in den Banken zu 75 Prozent zu zwei gleichgewichteten Steuerungskreisen tendieren, sind es bei den Verbänden sogar 100 Prozent. Hier zeigt sich sowohl bei der Best-Practices-Umsetzung als auch bei den Verbänden als Bindeglied zwischen der Aufsicht und den Bankinstituten eine Fokussierung am Umsetzungsvorhaben der Bankenaufsicht.

Das heterogene Meinungsbild ist vermutlich auch der frühen Konzeptionsphase der Umsetzung der beiden RTF-Sichten in den Instituten geschuldet. Hervorzuheben sind hierbei jedoch die genossenschaftlichen Banken, welche eine Umstellung auf eine normative und ökonomische Sicht für 2021 vorsehen und zu 18 Prozent von einer nicht gleichgewichteten Steuerungsperspektive ausgehen. Trotz der fortgeschrittenen Umsetzungspraxis scheinen nicht alle Genossenschaftsbanken der Verbandsempfehlung zur Gleichstellung der Steuerungskreise zu folgen.

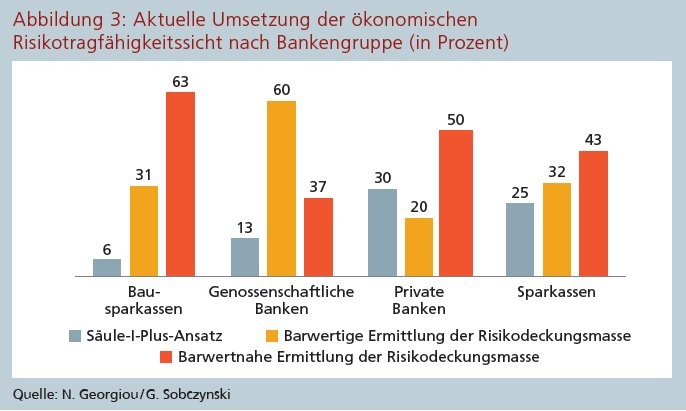

Aktuell wird die ökonomische Risikodeckungsmasse zu jeweils nahezu 40 Prozent sowohl auf Basis von Marktwerten (barwertig) als auch auf Basis von Bilanzwerten, die um stille Reserven und Lasten korrigiert werden (barwertnah), ermittelt. Dem Säule-I-Plus-Ansatz für kleinere Institute mit einer Bilanzsumme bis zu 500 Millionen Euro folgen etwa 20 Prozent der Befragten.

Bei der Unterscheidung nach Institutsgruppen in Abbildung 3 zeigt sich, dass die genossenschaftlichen Banken aktuell einen barwertigen Ansatz (60 Prozent) verfolgen. Die Bausparkassen (63 Prozent), privaten Banken (50 Prozent) und Sparkassen (43 Prozent) sprechen sich dagegen vermehrt für eine barwertnahe RTF-Berechnung aus. Die privaten Banken haben im Vergleich mit den anderen Bankinstituten eine höhere Ausprägung am Säule-I-Plus-Ansatz zur Erfüllung der ökonomischen Perspektive.

Bedeutung barwertiger RTF-Ermittlung steigt

Die Verbände empfehlen derzeit zu 50 Prozent die Nutzung eines barwertigen Ansatzes und schließen den barwertnahen Ansatz völlig aus. Bei den Beratern zeigt sich mit circa 55 Prozent eine Tendenz zur barwertigen Ermittlung. Das barwertnahe Modell wird gemäß Einschätzung der Berater hingegen nur zu 27 Prozent in den Banken umgesetzt.

Bei der barwertigen Sichtweise zur Ermittlung der RTF liegt der Vorteil in der Methodenkonsistenz sowie der Berücksichtigung aller Vermögenswerte und Abzugspositionen im Substanzwert des Unternehmens. Die Hürde des barwertigen Ansatzes ist die Akzeptanz und Vermittlung in allen Unternehmensbereichen des Bankinstituts. Verglichen hierzu spiegeln sich die Nachteile des barwertnahen Ansatzes in einer möglicherweise zu konservativen Ableitung der stillen Reserven beziehungsweise stillen Lasten wider, wodurch die Risikodeckungsmasse stärker limitiert wird. Darüber hinaus herrscht Methodeninkonsistenz bei der Bestimmung der Risiken über eine barwertige Berechnung in Kombination mit einer barwertnahen Ermittlung der Risikodeckungsmasse. Des Weiteren müssten beim barwertnahen Ansatz vermehrt Nebenrechnungen zur Zusammenführung der Höhe der Risiken und der Risikodeckungsmasse erfolgen. Die Vorteile der barwertnahen Perspektive liegen dagegen beim bereits erwähnten Ansatz des Eigenkapitals, erweitert um die stillen Lasten und Reserven, sowie der RTF-Ermittlung über den vertrauten periodischen Steuerungsansatz.

Somit ist es nicht überraschend, dass ab einer Bilanzsumme von 5 Milliarden Euro eine klare Tendenz zur barwertnahen Ermittlung der ökonomischen RTF-Sicht besteht. Dies könnte in der Herleitung über die Jahresabschlussgrößen und der Kommunikation innerhalb des Unternehmens liegen. Wie bereits dargelegt, ist der Standard der Risikomessung aktuell der periodenorientierte Steuerungskreis, welcher seit Jahren in den Bankinstituten gelebt wird. Ein Aufbau auf den bekannten Größen unter Hinzurechnung der stillen Reserven und Lasten wäre eine naheliegende Möglichkeit. Hier spielt auch die Unternehmenskultur eine Rolle. Wurde in der Vergangenheit nur die periodische Sichtweise angewandt, so erscheint nun die barwertige Betrachtung als eine "neue Welt" der Unternehmenssteuerung. Trotz der bereits thematisierten Nachteile der barwertnahen Methodik durch eine (mögliche) Überbewertung der Risiken und die methodische Inkonsistenz könnte diese Perspektive ein erster Umsetzungsschritt zur Einführung einer neuen Steuerungsperspektive sein, welche von der Unternehmensführung an die Mitarbeiter und Stakeholder besser vermittelt werden kann.

Die Aufsicht zielt in erster Linie auf eine ökonomische Betrachtung der RTF auf Basis der Totalperiode ab. Naheliegend wäre somit die Anwendung von Barwertverfahren. Die bisherigen Umfrageergebnisse deuten jedoch auf eine hohe Diskrepanz zwischen aktueller und zukünftig angestrebter modelltheoretischer Umsetzung der ökonomischen Sichtweise hin.

Chancen und Herausforderungen

Eine Betrachtung der Institutsgruppen zeigt den deutlichen Umschwung vom Säule-I-Plus-Ansatz sowie dem barwertnahen Ansatz hin zur rein barwertigen RTF-Ermittlung. Die angestrebte modelltheoretische Präferenz der Experten ist eindeutig. Mit Ausnahme der Genossenschaftsbanken hat die Bedeutung der barwertigen RTF-Ermittlung im Vergleich zur aktuellen praktizierten Anwendung stark zugenommen, während der barwertnahe Ansatz zurückgegangen ist. Bei den Beratern und Verbänden sind die Abwanderungen von den barwertnahen Ansätzen zur rein barwertigen Betrachtung kaum bis gar nicht vorhanden. Bei den Verbänden ist lediglich ein Trend hin zur barwertnahen Berechnungsweise zu verzeichnen. Dies könnte ebenfalls ein Indiz dafür sein, dass die barwertnahe RTF-Sicht die modelltheoretisch angestrebte Variante für die LSI wird.

Bei der Frage nach einer stärkeren Limitierung der Risikodeckungsmasse durch die Verwendung von zwei RTF-Ansätzen herrscht ebenfalls ein sehr heterogenes Muster von Antworten vor. So nehmen Bausparkassen an, dass der neu eingeführte ökonomische Ansatz die Risikodeckungsmasse stärker limitieren wird. Dagegen gehen sowohl die Genossenschaftsbanken als auch die Sparkassen von keiner weiteren Begrenzung der Risikodeckungsmasse aus. Die privaten Banken sind sich in der weiteren Einschränkung der Risikodeckungsmasse durch eine neu hinzugekommene RTF-Sicht noch nicht sicher, tendieren jedoch zu keiner weiteren Verknappung. Die Verbände erwarten mit 50 Prozent keine Limitierung der Risikodeckungsmasse, während die Berater zu 55 Prozent davon ausgehen, dass es zu einer Verringerung des verfügbaren Eigenkapitals kommt. Das Meinungsbild der Berater könnte hier den Einfluss aus den Best Practices Umsetzungen in den Banken widerspiegeln, wo es bereits zu einer Verknappung der Risikodeckungsmasse gekommen ist.

Auch bei den genossenschaftlichen Banken, welche die Umsetzung der normativen und ökonomischen RTF-Ermittlung bereits für 2021 planen, kann von ersten praxisnahen Einschätzungen ausgegangen werden. Das Geschäftsmodell von Banken spielt in der Limitierung der Risikodeckungsmasse eine große Rolle. Die Klassifizierung des Depot A in ein Handelsbuch, eine Liquiditätsreserve oder ein Anlagevermögen von Finanzanlagen wirkt sich auf die bilanzielle Ausgestaltung aus. Während beispielsweise beim Anlagevermögen Wertaufholungen gemäß § 253 Abs. 5 HGB (gemildertes Niederstwertprinzip) erlaubt sind, gilt für die Liquiditätsreserve das strenge Niederstwertprinzip ohne Wertaufholungsgebot gemäß § 340f HGB. Die unterschiedliche Folgebewertung der Wertpapiere in der normativen Sichtweise und die daraus resultierenden stillen Reserven und Lasten liegen in der ökonomischen Sichtweise nicht vor, da dort eine Marktbewertung vorgenommen wird.

Ein weiterer wichtiger Aspekt im Rahmen der neuen kombinierten Sichtweise ist auch die Beschaffung von Informationen über Risiken, die erst im Rahmen einer ökonomischen Betrachtung ersichtlich werden, wie zum Beispiel Nachhaltigkeitsrisiken. Diese potenziellen neuen Risiken können nun adäquat in der kombinierten Risikoberechnung abgebildet werden. Vor diesem Hintergrund wurden die Risikoexperten gebeten, den Informationsgewinn durch die Integration der beiden Sichtweisen in Prozentzahlen anzugeben. Das Antwortspektrum geht hierbei von "kein Informationsgewinn" (0 Prozent) bis hin zu "hoher Informationsgewinn" (100 Prozent) für die Risikosteuerung. Der durchschnittliche Wert liegt bei 60,63 Prozent und weist somit auf einen hohen Informationsgewinn durch die kombinierte Sichtweise hin. Die Standardabweichung impliziert mit 27,58 Prozent eine insgesamt positive Einschätzung.

Verbände als Bindeglied zur Aufsicht

Die Ergebnisse der anonymisierten Online-Umfrage zeigen, dass die Umsetzung des neuen RTF-Leitfadens für die Mehrheit der Institute außer Frage steht. Der Umsetzungshorizont zur Einführung der geforderten RTF-Sichtweisen wird nach Auffassung vieler Bankinstitute im Jahr 2021 beziehungsweise 2022 liegen. Die normative RTF-Ermittlung erweist sich durch die vielfach periodenorientiert geführten Bankinstitute nicht als die "größte Hürde". Allerdings stellt die Integration der ökonomischen Sichtweise in die RTF-Ermittlung und die zugrunde liegende Methodik eine Herausforderung dar. Ein Großteil der Teilnehmer würde künftig ein "rein" barwertiges Modell bevorzugen, obwohl sie derzeit den Weg einer barwertnahen Ermittlung wählen. Insbesondere die Verwendung einer barwertnahen Risikosteuerung bei Instituten, die eine Bilanzsumme von 5 Milliarden Euro übersteigen, ist überraschend. Dies liegt unter anderem an der aktuellen Systementwicklung und der besser (intern und extern) kommunizierbaren barwertnahen Sicht, da diese von Jahresabschlussgrößen ausgeht. Andererseits kann die barwertnahe Logik auch als eine Brückenlösung hin zu einer barwertigen Berechnungsweise gesehen werden.

Ob es einen primären Steuerungskreis zur Abdeckung von Risiken geben wird oder ob beide Ansätze als gleichbedeutend anzusehen sind, lässt sich nicht eindeutig beantworten. Nur die Hälfte der Befragten stimmt einer Gleichgewichtung der normativen und ökonomischen RTF-Sicht zu. Diese Einschätzung könnte jedoch auch dem Meinungsbild in einer frühen Konzeptionsphase geschuldet sein. Dagegen sind sich Berater und Verbände über die Gleichgewichtung der zwei Sichtweisen einig. Hier zeigt sich auch die Rolle der Verbände als Bindeglied zur Aufsicht, welche eine Gleichgewichtung der Steuerungskreise anstrebt. Die Berater scheinen dieses Vorhaben in ihrer Best-Practices-Umsetzung zu unterstützen.

Die Frage nach einer möglichen Limitierung der Risikodeckungsmasse durch die neu hinzugekommene RTF-Sichtweise weist kein eindeutiges Ergebnis auf. Nichtsdestoweniger nehmen die Experten den Mehrwert an Informationen durch zwei zu betrachtende RTF-Perspektiven wahr.

Die durchgeführte Online-Umfrage zur Neuausrichtung der Risikotragfähigkeit in Banken zeigt das Streben nach einer Umsetzung der aufsichtlichen Anforderungen in den Kreditinstituten auf. Insbesondere die LSI, welche noch nicht zu einer Umstellung auf die neuen Sichtweisen der RTF verpflichtet sind, sehen die Notwendigkeit und Nutzen der Einführung einer normativen und ökonomischen Perspektive. Gleichzeitig stehen die Institute vor großen Herausforderungen bei der Schaffung eines integrierten Modells der RTF-Ermittlung, die dem aufsichtlichen Grundgedanken gerecht wird.

Fußnoten

1) Vgl. Deutsche Bundesbank (2019), Sicherstellung der Risikotragfähigkeit bei weniger bedeutenden Instituten (LSI). Range of Practice 2015 bis 2017, S. 6. Der Begriff "ICAAP" beschreibt die aufsichtliche Erwartungshaltung zur Einrichtung interner Prozesse zur Sicherstellung der Risikotragfähigkeit (Internal Capital Adequacy Assessment Process: ICAAP). Vgl. Deutsche Bundesbank (2021b), Aufgaben, Einzelaspekte, Risikomanagement, ICAAP/ILAAP, https://www.bundesbank.de/de/aufgaben/bankenaufsicht/einzelaspekte/risikomanagement/icaap-ilaap.

2) Durch den einheitlichen Bankenaufsichtsmechanismus, auch Single Supervisory Mechanism (SSM) genannt, welcher am 3. November 2014 in Kraft trat, bedingt durch die Verabschiedung der Verordnung Nr. 1024/2013 des Europäischen Rates, wird die Aufsicht über volkswirtschaftlich bedeutende Bankinstitute von der Europäischen Zentralbank (EZB) übernommen. Vgl. Bundesanstalt für Finanzdienstleitungsaufsicht (2020b), Unternehmen, Banken & Finanzdienstleister, Europäische Bankenaufsicht und SSM, Einheitlicher Bankenaufsichtsmechanismus (SSM), https://www.bafin.de/DE/Aufsicht/BankenFinanzdienstleister/EUBankenaufsicht/SSM/ssm_node.html.

3) Die Leitlinien zu Verfahren und Methoden des aufsichtlichen Überprüfungs- und Bewertungsprozesses (SREP - Supervisory Review and Evaluation Process) von Bankinstituten richten sich an die nationalen Aufsichtsbehörden und waren bis zum 1. Januar 2016 umzusetzen. Vgl. Deutsche Bundesbank (2018), Aufgaben, Einzelaspekte, SREP, https://www.bundesbank.de/de/aufgaben/bankenaufsicht/einzelaspekte/srep.

4) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2018), Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung. RTF-Leitfaden, S. 3f., Tz. 2, 4.

5) Vgl. Europäische Zentralbank (2018), Leitfaden der EZB für den bankinternen Prozess zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process - ICAAP). ICAAP-Leitfaden, S. 3, Tz. 1.

6) Vgl. Deutsche Bundesbank (2019), Sicherstellung der Risikotragfähigkeit bei weniger bedeutenden Instituten (LSI). Range of Practice 2015 bis 2017, S. 10f.

7) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2018), Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung. RTF-Leitfaden, S. 8, Tz. 21.

8) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2018), Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung. RTF-Leitfaden, S. 7, Tz. 16 sowie Bundesanstalt für Finanzdienstleistungsaufsicht (2017), Rundschreiben 09/2017 (BA)- Mindestanforderungen an das Risikomanagement - MaRisk, AT 4.1 Tz. 1, 2.

9) In Anlehnung an Heuter, H./Reinwald, R./Rose, M. (2018), Der neue Leitfaden von BaFin und Deutscher Bundesbank zur aufsichtlichen Beurteilung des ICAAP der Institute, in: C1 Plus i Consulting GmbH, Vol. 2018 sowie Europäische Zentralbank (2018), Leitfaden der EZB für den internen Prozess zur Beurteilung der Angemessenheit des Kapitals (Internal Capital Adequacy Assessment Process - ICAAP) - Entwurf, S. 21, Abbildung 6.

10) Vgl. Europäische Zentralbank (2018), S. 10, Tz. 28. Siehe auch Rohatsch, N./Erhard, J./Hartung, T. (2018), S. 4f. Rohatsch, N./Erhard, J./Hartung, T. beziehen sich auf die im Jahr 2016 in Kraft getretene Novellierung der europäischen Versicherungsaufsicht und hiermit auf die Anforderungen des "BaFin-Rundschreibens 2/2017 - Aufsichtsrechtliche Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen" (MaGo) diese stimmen in weiten Teilen jedoch mit den Anforderungen der MaRisk überein. Hierzu siehe auch Rohatsch, N./Erhard, J./Hartung, T. (2018), S. 12 sowie Baier, J. (2014), Aktiva in der Versicherungsbilanz, Zugl.: Mannheim, Univ., Diss., 2013, Karlsruhe, S. 54.

11) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2018), Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung. RTF- Leitfaden, S. 3, Tz. 3 in Verbindung mit S. 8, Tz. 20, 21.

12) Vgl. Herrmann, S./Rinck, T./Weiland, C. (2019), Steuerung der Risikotragfähigkeit bei regionalen Instituten, in: BankPraktiker, 10/2019, S. 282-286, S. 284 sowie Boka, N./Rüder, A. (2019), Kapitalplanung unter Beachtung des neuen RTF-Leitfadens, in: BankPraktiker, 12/2019, S. 338-343, S. 338.

13) Die CRR (Capital Requirements Regulation) richtet sich an die beaufsichtigten Kreditinstitute innerhalb der EU und enthält die quantitativen Anforderungen an die Eigenkapitalanforderungen, Großkreditgrenzen, Liquiditätspflichten und Berichtspflichten. Vgl. Europäisches Parlament und Rat (2013), Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013. CRR, Artikel 1, 2.

14) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2018), Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung. RTF-Leitfaden, S. 9-11, Tz. 28-29, 31-33. Gemäß Tz. 33 sieht das adverse Szenario mindestens die Einhaltung der Eigenmittelanforderungen gemäß Art. 92 CRR zuzüglich eines institutsindividuellen SREP-Aufschlags vor.

15) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2018), Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung. RTF-Leitfaden, S. 13, 15, Tz. 39-41, 47. Siehe auch Rohatsch, N./Erhard, J./Hartung, T. (2018), Ein Solvency II-basiertes Limitsystem als Grundlage einer wertorientierten Steuerung - von der Pflicht zur Kür, in: Betriebswirtschaftliche Forschung und Praxis - BFuP, Vol. 70, S. 67-91, S. 15. Auch hier bezieht sich die Aussage auf Versicherungsunternehmen, die Wirkungsweise einer wertorientierten Steuerung trifft jedoch ebenso auf Banken zu.

16) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2018), Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung. RTF-Leitfaden, S. 15, Tz. 49.

17) Vgl. Bundesministerium der Finanzen (2013), Monatsbericht des BMF Mai 2013. Der Einheitliche Aufsichtsmechanismus in der europäischen Bankenaufsicht (SSM), in: BMF-Monatsbericht, 05/2013, S. 16-30, S. 20 und Bundesanstalt für Finanzdienstleistungsaufsicht (2020a), Jahresbericht 2019 der Bundesanstalt für Finanzdienstleistungsaufsicht, S. 16.

18) Im Jahr 2020 gab es 1 501 Bankinstitute. Von diesen Instituten gehören 480 Bankinstitute zu der Klasse unter 500 Mill. Euro Bilanzsumme. Eine Bilanzsumme von 500 Mill. Euro bis zu 10 Mrd. Euro weisen 927 Banken auf, somit wären allein 1 407 Bankinstitute mit einer Bilanzsumme bis zu 10 Mrd. Euro als LSIs zu klassifizieren. Vgl. Deutsche Bundesbank (2021a), Bilanzstatistik Februar 2021, 02. Aufl., S. 105.

19) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht (2021), BaFin Journal. April 2021, 04/2021, S. 12.

20) Die Umsetzungsanforderungen zur neuen RTF-Sicht wurden bereits in den angepassten Meldebögen zur RTF-Meldung per 31.12.2020 im Rahmen der FinaRisikoV ersichtlich. Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Deutsche Bundesbank (2020), Risikotragfähigkeitsinformationen. Merkblatt für die Meldungen gemäß §§ 10,11 FinaRisikoV.

21) Vgl. Kottmann, A./Hacker, R. (2019), Anforderungen an die Kapitalrisikosteuerung, in: Handbuch ICAAP/ILAAP - Die neuen Vorgaben zur Risikotragfähigkeit von EZB und BaFin, Vol. 2019, S. 77-94, S. 77ff. i. V. m. Europäische Zentralbank (2018), Leitfaden der EZB für den bankinternen Prozess zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process - ICAAP). ICAAP-Leitfaden, Grundsatz 2.

22) Die Bankinstitute sind über das statistische Datawarehouse der Europäischen Zentralbank im Oktober 2020 zusammengetragen worden. Die Filterung erfolgte nach Kreditinstituten in Deutschland. Als Mailadressen der über 1 300 Bankinstituten wurde die allgemeine Pressestelle der Bankinstitute oder die informationsverteilende Stelle der Bank recherchiert.

23) Siehe Abbildung 8. Hierbei wurden die Antworten aus dem Spektrum "vielleicht" bis "ganz sicher" einbezogen.

24) Vgl. Haug, M. (2020), Zusammenhang von Strategiekonzepten und Risikotragfähigkeit, in: Reuse, Svend (Hrsg.) (2020), "Praktikerhandbuch Risikotragfähigkeit - Sicherstellung des ICAAP im Kontext normativer und ökonomischer Sicht, 3. Aufl., Finanz Colloquium Heidelberg, 3. Aufl., Heidelberg, S. 250.