Ziel der Kapitalmarktunion ist es, einen einheitlichen Kapitalmarkt für alle 28 Mitgliedsstaaten der Europäischen Union zu schaffen. Die Grundlagen einer integrierten, gut regulierten, transparenten und liquiden Kapitalmarktunion sollen bis zum Jahr 2019 gelegt werden und ein Finanzierungsvolumen von etwa 319 Milliarden Euro umfassen. Die Europäische Wirtschaft ist im Gegensatz zu manch anderen Ländern überproportional abhängig von der Bankenfinanzierung. Derzeit finanzieren Banken in der EU etwa 80 Prozent der Unternehmensinvestitionen und 20 Prozent stammen aus anderen Quellen wie Unternehmensanleihen, in den Vereinigten Staaten ist es genau umgekehrt.1) Die Kapitalmarktunion soll dazu beitragen, diese Abhängigkeit zu reduzieren und in Richtung einer kapitalmarktbasierten Unternehmensfinanzierung zu bewegen, auch wenn man dem amerikanischen Modell nicht unreflektiert nacheifern möchte. Eine Erkenntnis liegt darin begründet, dass die Unterentwicklung beziehungsweise Fragmentierung der Kapitalmärkte es Unternehmen erschwert an Kapital zu gelangen. Hier soll durch die Errichtung einer Kapitalmarktunion gegengesteuert werden.

Impuls für das Wirtschaftswachstum

Im Zuge der Kapitalmarktunion soll das europäische Wirtschaftswachstum angekurbelt werden, insbesondere in den strukturschwächeren südeuropäischen Ländern. Außerdem sollen Konzentrationsrisiken durch eine zu starke Abhängigkeit von der klassischen Bankenfinanzierung möglichst reduziert oder auch vermieden werden.

Vor allem auch soll das Kapital privater Investoren mit einem langfristigen Anlagehorizont in langfristig orientierte Kapitalanlagen investiert werden. Das Vertrauen der Kleinanleger in die Kapitalmärkte wurde durch den Ausbruch der Finanzmarktkrise 2008 stark beschädigt. Bereits in die Wege geleitete Regulierungen wie MiFID II/MiFIR sollen dieses Vertrauen wieder herstellen.

Drei Elemente

Am 28. Februar 2015 wurde ein Grünbuch zur Kapitalmarktunion von der Europäischen Kommission veröffentlicht. Federführend für die Entwicklung der Europäischen Kapitalmarktunion ist der EU-Kommissar Jonathan Hill und EU-Vizepräsident Jyrki Katainen. Bis zum Spätsommer 2015 soll ein Aktionsplan publiziert werden, mit dessen Hilfe die Kapitalmarktunion bis 2019 komplett umgesetzt werden soll. Die Struktur der Kapitalmarktunion kann nach aktuellem Stand in folgende drei Bereiche aufgeteilt werden a) Marktinfrastruktur: integrierte und stabile Rahmenbedingungen b) Assetklassen: Entwicklung von europäischen Standards und c) Privates Kapital: Stimulierung der Nachfrageseite.

1. Marktinfrastruktur - integrierte und stabile Rahmenbedingungen: Es ist von höchster Bedeutung, dass durch die regulatorischen Rahmenbedingungen keine wesentlichen Hindernisse für die politischen Ziele der Kapitalmarktunion entstehen. Außerdem sollten in Hinblick auf die Etablierung eines europäischen Rahmenwerks nationale Standards berücksichtigt werden. Hier gelten als Beispiele die positiven Erfahrungen aus dem deutschen Pfandbrief- und Schuldscheindarlehen-Markt.

2. Assetklassen - Entwicklung von europäischen Standards: Im Rahmen der Kapitalmarktunion plant die EU den Ausbau des Marktes für Privatplatzierungen. Diese Form der Finanzierung spielt insbesondere für deutsche Mittelstandsunternehmen eine wichtige Rolle in der Unternehmensfinanzierung und sollte daher im Rahmen der Kapitalmarktunion entsprechend berücksichtigt werden. Verbriefungen sind ein wichtiges Refinanzierungsinstrument sowohl für Banken als auch Unternehmen. Ziel der Kapitalmarktunion ist es, entsprechende Kriterien, sogenannte "High Quality"-Kriterien, zu entwickeln, die für Transparenz und Vergleichbarkeit im europäischen Verbriefungsmarkt sorgen.

3. Privates Kapital - Stimulierung der Nachfrageseite: Durch diese Säule soll die Nachfrageseite für Investitionsvorhaben gestärkt werden. Für institutionelle Investoren sind vor allem stabile Rahmenbedingungen und Rechtsicherheit Grundvoraussetzungen für die Allokation ihres Kapitals. Im Nachgang zu der letzten Finanzmarktkrise wird der Verbraucherschutz bereits intensiv vorangetrieben. Zur Förderung des europäischen Retail-Segments werden auch finanztheoretische Grundkenntnisse und bildungspolitische Initiativen als wesentliches Merkmal identifiziert.

Eine eigene Klasse von hochwertigen Verbriefungen

Teil der Entwicklung von europäischen Standards für Assetklassen ist die Initiative, eine eigene Klasse von qualitativ besonders hochwertigen Verbriefungen zu schaffen. Dabei spricht man von so genannten "qualifying"-Verbriefungen, Typ-1-Verbriefungen, "High Quality"-Verbriefungen oder auch SST-Verbriefungen (simple, standard and transparent).

Den Anstoß für die Schaffung einer eigenen Klasse von hochwertigen Verbriefungen hat die Europäische Kommission bereits im März 2014 mit ihrem "Aktionsplan zur Förderung der langfristigen Finanzierung in Europa" gemacht. Weitere Vorschläge der Europäischen Zentralbank (EZB), der englischen Zentralbank Bank of England, der Europäischen Bankenaufsichtsbehörde (EBA) und Vorschläge des Baseler Ausschusses für Bankenaufsicht sind seitdem gefolgt. Am weitesten geht die EBA mit ihrem aktuellen Entwurf2), der bereits einen konkreten und im Detail ausgearbeiteten Vorschlag für Kriterien von SST-Verbriefungen enthält.

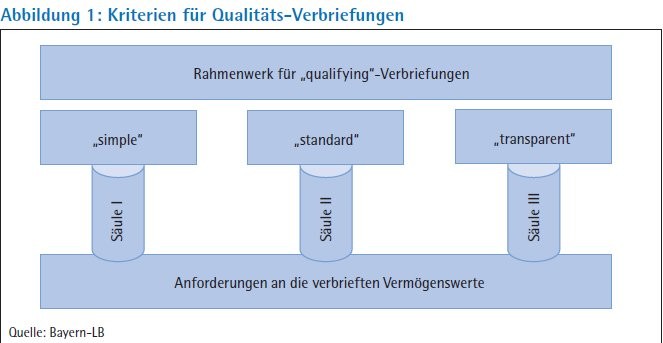

SST-Verbriefungen sind Verbriefungen, die sich dadurch auszeichnen, dass sie besondere Anforderungen an die Einfachheit (S= simple), die Standardisierung (S=standardised) und an die Transparenz (T= transparency) erfüllen. Zusätzlich gelten besonders hohe Anforderungen an die Qualität der zugrunde liegenden Vermögenswerte. Diese Verbriefungen sollen im Rahmen der Kapitalmarktunion gegenüber Verbriefungen, die diesen Anforderungen nicht genügen, in verschiedenen Regulierungen privilegiert sein.

SST-Verbriefungen haben niedrigere Eigenkapitalanforderungen und bestimmte Investorengruppen sollen nur in SST-Verbriefungen investieren dürfen. Vor allem aufgrund der zu erwartenden Unterscheidung bei den Risikogewichten, aus denen sich die Eigenkapitalunterlegung ergibt, dürfte sich ein Preisvorteil für SST-Verbriefungen ergeben (Abbildung 1).

Selbst in der Krise stabil

Sieben Jahre nach der Insolvenz von Lehman Brothers und acht Jahre nach Ausbruch der US-Subprime-Krise ist nun ein differenzierter Blick auf Verbriefungen möglich. Denn die letzten für Verbriefungen oft schwierigen Jahre haben gezeigt, dass es große Unterschiede zwischen hochwertigen Verbriefungen und Subprime-Verbriefungen gibt. Viele Verbriefungen haben sogar im realen Stressszenario dieser Jahre bewiesen, dass sie gut performen und hervorragend durch die Krise gekommen sind.

Anders als zum Beispiel US RMBS (Verbriefung von US-amerikanischen Wohnimmobilienkrediten) oder Wiederverbriefungen (CDO auf ABS) waren die meisten europäischen Verbriefungen, wie zum Beispiel die Verbriefungen der deutschen Automobilindustrie und Verbriefungen im Rahmen von ABCP-Programmen, selbst in der Krise stabil.

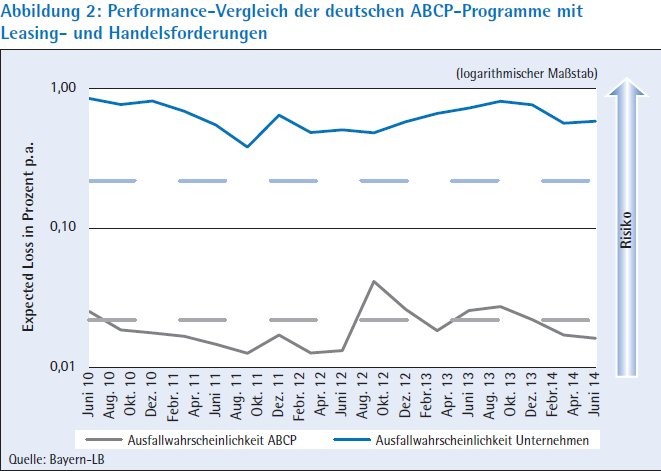

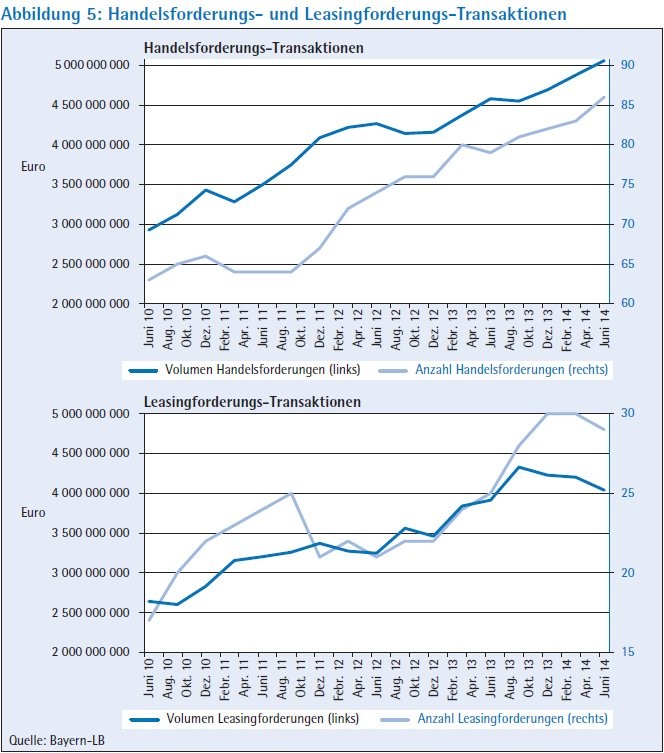

Ein besonders stabiles und erfolgreiches Segment ist die Verbriefung von Handelsforderungen im Rahmen von ABCP-Programmen. Eine Studie zur Entwicklung der Ausfallwahrscheinlichkeiten in den Jahren 2010 bis 2014 im Rahmen von ABCP-Transaktionen bei den sechs führenden deutschen Verbriefungsbanken hat gezeigt, dass die Ausfallwahrscheinlichkeit auf einem konstant niedrigen und guten Niveau geblieben ist (Abbildung 2).

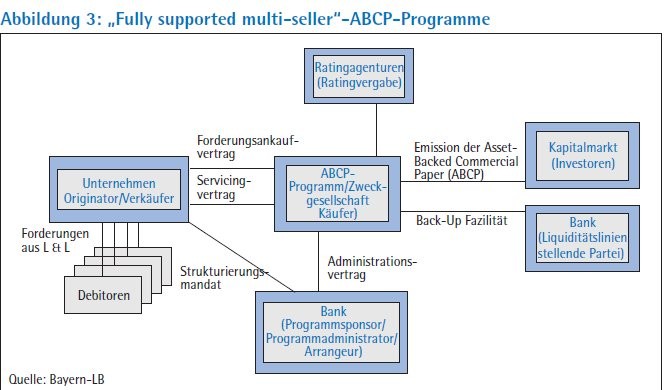

Ein ABCP-Programm ist eine bestehende Verbriefungsplattform. Über die Verbriefungsplattform können verschiedene Unternehmen ihre Forderungen refinanzieren und verbriefen. Die Refinanzierung erfolgt durch den regresslosen Verkauf der Forderungen an das ABCP-Programm. Das ABCP-Programm refinanziert den Kauf der Forderungen über die Ausgabe von kurzlaufenden Wertpapieren (sogenannten Asset-Backed Commercial Papers = ABCP). Damit kein Refinanzierungsrisiko und kein Risiko aus der Fristentransformation besteht, steht hinter einem ABCP-Programm jeweils eine Sponsor-Bank, die Kreditlinien an das ABCP-Programm stellt über die das Liquiditäts- und Kreditrisiko vollständig abgesichert wird. Bei diesen ABCP-Programmen spricht man daher von "fully supported multi-seller"-ABCP-Programmen (Abbildung 3).

Im Rahmen von solchen ABCP-Programmen werden Forderungen aus der Realwirtschaft, vor allem Handels- aber auch Leasingforderungen, verbrieft. Damit erfüllen sie eine der wesentlichen Ziele der Kapitalmarktunion: Zugang der Realwirtschaft zu alternativen Refinanzierungsquellen.

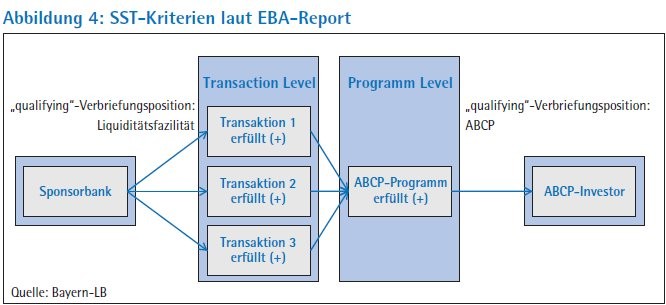

Unternehmen haben im Rahmen von ABCP-Programmen die Möglichkeit sich forderungsbasiert zu refinanzieren und erhalten einen mittelbaren Kapitalmarktzugang. Damit dieses Refinanzierungsinstrument der Wirtschaft auch weiterhin zur Verfügung steht, ist es wichtig, dass ABCP-Programme als SST-Verbriefung eingestuft werden. Für "fully supported"-ABCP-Programme enthält der aktuelle Report der EBA separate Kriterien dafür, wann das ABCP-Programm die SST-Kriterien erfüllt. Die EBA unterscheidet dabei zwischen den Anforderungen auf Transaktionsebene und auf Programmebene (Abbildung 4).

Anforderungen an ein SST-ABCP-Programm

Nach dem aktuellen Entwurf dürften sich - abweichend zu den kurzlaufenden Handelsforderungen - Leasingportfolios beziehungsweise die darauf basierenden Commercial Paper der aktuellen ABCP-Programme nicht als SST-Papiere qualifizieren. Grund hierfür ist vor allem die Anforderung, keine Forderungen mit einer Laufzeit größer einem Jahr zu verbriefen. Ferner dürfen keine Leasingportfolios mit bedeutenden Restwerten in einer SST-Transaktion enthalten sein, wobei derzeit noch offengelassen wird, wo die Toleranzgrenze liegt.

Dies benachteiligt große Teile der Leasingbranche, denn während große Absatzfinanzierer wie VW ihre Leasingportfolios direkt am Kapitalmarkt über ABS-Bonds finanzieren, erreichen mittelgroße Leasinggesellschaften nicht die Volumina, ab denen sich der unmittelbare Gang zum Kapitalmarkt rechnet. Für diese mittelgroßen Leasinggesellschaften ist es wichtig, dass die Refinanzierung über ABCP-Programme auch in Zukunft zu attraktiven Konditionen möglich sein wird und der mittelbare Kapitalmarktzugang erhalten bleibt. Dies ist umso wichtiger, zumal viele Banken nur eingeschränkt zur Refinanzierung von Leasinggesellschaften zur Verfügung stehen. Die übrigen Anforderungen der EBA reflektieren den realwirtschaftlichen Bezug und das tatsächliche Geschäft von Unternehmen aus Industrie und Handel weitestgehend. So gelten zum Beispiel auf Transaktionsebene keine Konzentrationsgrenzen (und auf Programmebene nur dann, wenn die Transaktion nicht über eine Warenkreditversicherung versichert ist), um auch Unternehmen zum Beispiel aus der Zulieferindustrie den Zugang zu dieser Refinanzierungsquelle zu ermöglichen. Genauso differenziert ist das Vorgehen der EBA bei der Offenlegung von Daten auf Einzelforderungsbasis: Solche Daten werden nur der Sponsor-Bank zur Verfügung gestellt. ABCP-Investoren werden allgemein zugänglich dagegen nur aggregierte Informationen zur Verfügung gestellt. Dies bringt das Interesse der Unternehmen am Schutz ihrer oft vertraulichen Kundendaten und das Interesse des Kapitalmarkts an verlässlichen Daten in Einklang.

Realitätsferne Regelungen

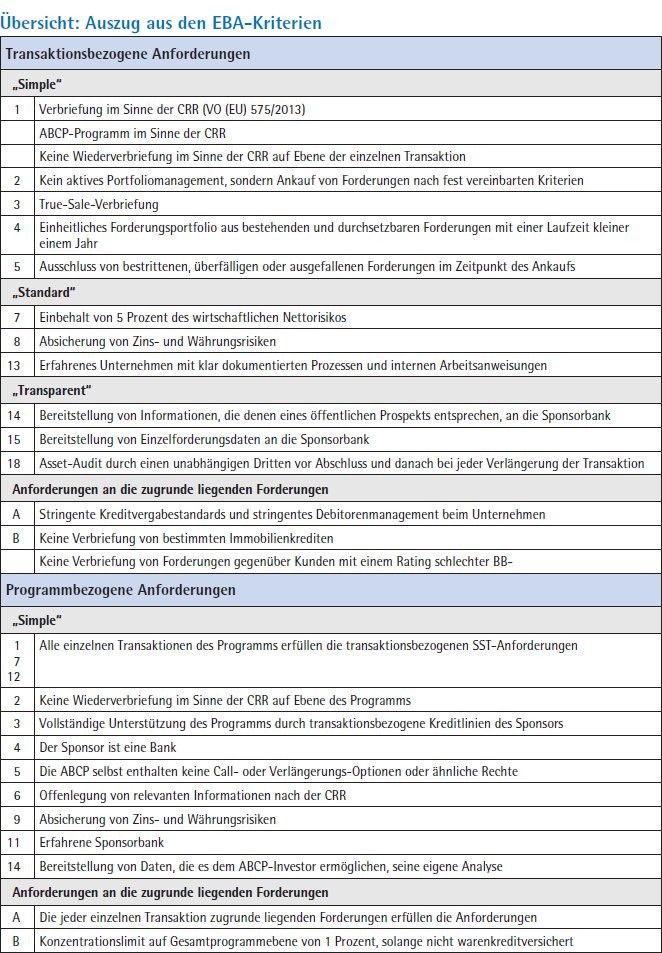

Einzelne Regelungen aber gehen an der Realität der deutschen Wirtschaft vorbei. Zum Beispiel soll es Mindestanforderungen an die Bonität der Schuldner der verbrieften Forderungen geben. Für Unternehmenskredite gilt eine Grenze, dass das Risikogewicht (im KSA) 100 Prozent nicht übersteigen darf. Dies entspricht einer Bonitätsbeurteilung von mindestens BB-. In der Praxis kann das Rating der Endkunden oft nicht überprüft werden. Selbst wo dies möglich ist, ist die Grenze gerade für die exportorientierte deutsche Wirtschaft, aber auch Peripherie-Länder schwer einzuhalten. Denn die Kunden des verbriefenden Unternehmens sind oft nicht öffentlich geratet und Unternehmen erfassen die Daten zu ihren Kunden (zu Recht) auch nicht nach bankmäßigen Anforderungen. Ein Unternehmen bildet keine Kreditnehmereinheiten und prüft nicht die Jahresabschlüsse jedes ihrer Kunden. Kunden bestellen täglich und werden täglich beliefert. Verbrieft werden nicht Bankkredite, sondern die Forderungen der Wirtschaft. Außerdem ist die Anforderung, historische Daten über das zur Verbriefung vorgesehene Portfolio über die vergangenen 7 Jahre liefern zu können (Retailportfolios 5 Jahre) gerade für kurzfristige Handelsforderungen deutlich zu lang (siehe Übersicht).

Marktausblick

Die sehr positive Entwicklung des Marktes für die Verbriefung von Handelsforderungen in den letzten Jahren zeigt das wachsende Interesse der deutschen Wirtschaft an dieser Refinanzierungsform (Abbildung 5).

Diese positive Entwicklung des ABCP-Marktes kann sich fortsetzen, wenn die Verbriefung von Handels- und Leasingforderungen im Rahmen von ABCP-Programmen die Anforderungen an SST-Verbriefungen erfüllen kann. Der aktuelle Entwurf der EBA zeigt deutlich, dass die Aufsicht die gute Performance von ABCP-Programmen über einen langen Zeitraum gesehen und den Wert des Produktes für das Ziel einer weiteren Diversifikation der Unternehmensfinanzierung erkannt hat. Im Detail ist eine Ausgestaltung erforderlich, die sich an der Realität der Wirtschaft orientiert, und den Unternehmen keine unüberwindbaren regulatorischen Hürden auferlegt. Der Diskussions- und Gestaltungsprozess ist bereits in vollem Gange und erlaubt sowohl eine positive Zwischenbilanz als auch einen berechtigt positiven Ausblick auf die Zukunft einer sinnvoll regulierten und der Realwirtschaft dienenden "simple, standard and transparent" ABCP-Verbriefung.

Der vorstehende Beitrag spiegelt ausschließlich die persönliche Meinung und Einschätzung der beiden Autoren wider.

Quellen

1) EU will Mittelstand neue Finanzierungsquellen eröffnen. Frankfurter Allgemeine Zeitung vom 29.1.2015

2) EBA Report on Qualifying Securitisation - Response to the Commission's Call for Advice of January 2014 on Long-Term Financing vom 7. Juli 2015.