Spezialfonds heißen nicht mehr Spezialfonds. Seitdem im Juli 2013 das Kapitalanlagegesetzbuch (KAGB) in Kraft trat, haben sie einen neuen Namen: Spezial-AIF. Diese scheinbar harmlose Namensänderung aber hat es in sich. Denn mit der Umsetzung der Anforderungen der europäischen Richtlinie für Manager alternativer Investmentfonds (AIFMD) ins KAGB wurden Spezialfonds nicht nur umbenannt, sondern einem europäischen Regelwerk unterworfen, das eigentlich für die Regulierung von Managern von bisher nur wenig regulierten alternativen Investments wie Hedgefonds oder Private-Equity-Fonds gedacht war.

Bürokratischer und teurer Mehraufwand

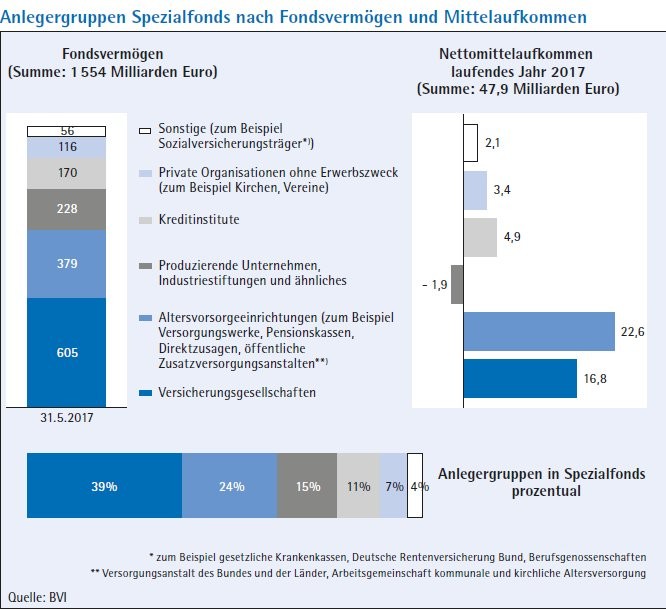

Der Nutzen dieser Vorgehensweise darf mit Blick auf deutsche Spezialfonds durchaus infrage gestellt werden. Denn Spezialfonds zählten in Deutschland bereits vor Inkrafttreten des KAGB zu den regulierten und transparenten Investmentvehikeln in der Kapitalanlage. In vielen EU-Staaten hat die regulatorische Gleichsetzung mit alternativen Investmentfonds keine Auswirkungen, da dort Spezialfonds nicht verbreitet sind. Anders hierzulande - als Ergebnis der AIFM-Richtlinie wurde Deutschland zum größten europäischen Markt für alternative Investmentfonds. Und dies hat merkliche Konsequenzen.

Neben neuen Erlaubnis- und Zulassungsverfahren für die Manager und Anzeigeverfahren für die Fonds brachte das KAGB auch erweiterte Meldepflichten gegenüber der Aufsicht mit sich. Nach Einführung des umfassenden Regulierungswerks waren die Anbieter von AIFs verpflichtet, gegenüber der BaFin detailliert über alle möglichen mit den von ihnen verwalteten Spezialfonds verbundenen Risiken zu berichten - und zwar auf Grundlage eines Anforderungspapiers, das ursprünglich für die Risikoeinschätzung von Hedgefonds konzipiert worden war. Allein die Erlaubnisanträge der Manager umfassten 165 000 Seiten, die bei der BaFin eingereicht werden mussten. Der deutsche Fondsverband BVI sprach in diesem Zusammenhang von regulatorischen Kollateralschäden erheblichen Ausmaßes, verursacht durch einen "One Size Fits All"-Ansatz der europäischen Regulatoren.

Manche Widrigkeit konnte inzwischen auch dank der Arbeit des BVI und deutscher Fondsgesellschaften in einem konstruktiven Dialog mit der Aufsicht entschärft werden. So akzeptiert die BaFin inzwischen beispielsweise, dass Informationen bezüglich der Auflage eines Spezial-AIF sowie Informationen bezüglich der Änderung der Anlagebedingungen unter bestimmten Voraussetzungen auch in elektronischer Form übermittelt werden. Auch in anderen Bereichen kam es zu Verbesserungen. Dennoch bleibt der Geburtsfehler der AIFM-Richtlinie bestehen und wirkt bis heute fort. Nach wie vor führt die pauschale Gleichsetzung von Spezialfonds mit Hedgefonds daher regelmäßig zu zweifelhaften Ansätzen, wenn es im politischen Raum darum geht, die Finanzstabilität zu verbessern. Diese Tendenz ist bei verschiedenen EU-Initiativen immer wieder zu beobachten.

Bedenkliche Auswirkungen der EU-Regulierung

Bereits im Sommer 2015 einigten sich die EU-Finanzminister in der grundsätzlichen Ausrichtung auf den Entwurf einer europäischen Trennbankenverordnung, der seitdem allerdings noch nicht die Hürde der Beschlussfassung durch das Europäische Parlament genommen hat. Der Gesetzentwurf gilt als ein Element auf dem Weg zur Stabilisierung des Bankenwesens innerhalb der EU und soll verhindern, dass Banken Handelsaktivitäten in Hedgefonds auslagern, um die Regulierung des Eigenhandels zu umgehen. In diesem Zusammenhang soll systemrelevanten Banken die Anlage in Alternativen Investmentfonds untersagt werden.

Die Gleichsetzung von Spezialfonds mit Hedgefonds führt jedoch dazu, dass die im Gesetz beschriebenen Banken künftig im Rahmen ihrer Eigenanlage Spezialfonds nicht mehr nutzen könnten. Erlaubt bleiben sollen Investments in OGAW-konforme Fonds. Dabei weisen die AIF-Spezialfonds häufig ein vergleichbares Risikoprofil wie die OGAW-Fonds auf. Sollten die Vorschläge Realität werden, könnten Spezialfonds die rund 30 größten Kreditinstitute der Europäischen Union als wichtige Anlegergruppe verlieren. Diese Banken müssten dann auf die Vorteile eines Investmentvehikels verzichten, das in besonderem Maße in der Lage ist, sich flexibel ihren Anlagebedürfnissen anzupassen.

Auch bei den Regulierungsbemühungen zum Thema Schattenbanken hätte sich der Geburtsfehler der AIFM-Richtlinie fast negativ auf die Spezialfonds ausgewirkt. Auf europäischer Ebene waren hier verschiedene Diskussionen im Gange. Mehr Transparenz und Kontrolle bei den Schattenbanken ist sicherlich sinnvoll. Dass aber Spezialfonds als Teilmenge der AIFs wiederholt in die Debatte um Schattenbanken einbezogen werden sollten, lässt sich hingegen nicht nachvollziehen.

Wäre es nach den ursprünglichen Ansätzen der europäischen Bankenaufsicht EBA zur Begrenzung von Positionen in Schattenbanken gegangen, hätten alle AIFs und somit auch Spezialfonds als Schattenbanken gegolten. Die Folge: Kreditinstitute und Wertpapierfirmen wären durch die Schaffung von internen Management- und Überwachungsprozessen und die Einführung von spezifischen Obergrenzen gegenüber Schattenbanken in ihren Aktivitäten mit dem Schattenbanksektor eingeschränkt worden. Ein solcher Ansatz wäre jedoch weder sach- noch interessengerecht gewesen, da es sich bei Spezial-AIFs um gesetzlich regulierte Investmentprodukte handelt. Infolge einer intensiven Arbeit der deutschen Branche und ihres Verbandes BVI hat die EBA dies letztlich anerkannt und in den finalen Leitlinien positiv berücksichtigt.

Zeit für Nachbesserungen

Die Aufklärungs- und Überzeugungsarbeit in Europa hat die deutsche Branche in den vergangenen Jahren viel Zeit und Kraft gekostet. Der Blick sollte daher in die Zukunft gerichtet werden. Wie kann es gelingen, den problematischen "One Size Fits All"-Ansatz mittels eines geeigneten Unterscheidungskriteriums zu differenzieren? Dabei erscheint es sinnvoll, auf das Maß abzustellen, in dem AIFs Leverage im Rahmen ihrer Anlagestrategie nutzen.

Das Unterscheidungskriterium Leverage ist aus zwei Gründen relevant. Zum einen birgt ein hoher Leverage auf makroökonomischer Ebene ein potenzielles systemisches Risiko. Zum anderen ist ein hoher Leverage auch immer mit einem erhöhten Verlustrisiko für Investoren verbunden. Vor diesem Hintergrund könnte über die Einführung einer AIF-Subkategorie "Low Leveraged AIFs" nachgedacht werden, um regulatorische Maßnahmen sowohl im Investmentrecht als auch im Banken- und Versicherungsaufsichtsrecht differenzierter zu adressieren. Schon heute schreibt das bestehende Regelwerk allen AIFs vor, das Ausmaß ihres Leverage zu messen und die Ergebnisse an die Aufsicht zu melden. Bleibt die Frage der inhaltlichen Abgrenzungskriterien. Hier könnten folgende Gedanken hilfreich sein:

- Die bestehende AIFM-Richtlinie definiert bereits ein besonderes Ausmaß an Leverage, das erweiterte Berichtspflichten erfordert. Der Schwellenwert ist dann erreicht, wenn das Leverage nach der Commitment-Methode mehr als den dreifachen Wert des Nettoinventarwertes eines Fonds ausmacht. Um als Low Leveraged AIFs eingestuft zu werden, dürften die entsprechenden Fonds diesen Schwellenwert ("leverage on a substantial basis") nicht überschreiten.

- Low Leveraged AIFs sollten zudem den OGAW-Regeln für die Einhaltung der Marktrisikogrenze entsprechen. Diese sehen vor, dass das Risikopotenzial aus dem Einsatz von Derivaten nicht mehr als 200 Prozent des Nettoinventarwertes übersteigen darf.

- Darüber hinaus sollten auch die Kreditaufnahme eines Fonds sowie der Einsatz von Wertpapierleihen begrenzt sein, um das Label eines Low Leveraged AIF zu erhalten. Über die genauen Limits müsste im Einzelnen noch diskutiert werden.

Politik gefordert - etwa bei langfristigen Infrastrukturprojekten

Es gilt zu überlegen, in welchem Zusammenhang ein solcher Ansatz konstruktiv eingebracht werden könnte. Dabei ist nicht nur die Investmentbranche, sondern auch die Politik gefordert. Denn die aus der Richtlinie resultierenden Unstimmigkeiten sind nicht nur eine Belastung für Asset Manager und Investoren, sondern betreffen auch die Bemühungen der Politik, die dringend benötigte Finanzierung von langfristigen Infrastrukturprojekten im Rahmen einer europäischen Kapitalmarktunion mittels einer kapitalmarktbasierten Finanzierung zu unterstützen.