Mit dem Ausspruch "Nahezu jeder Sparkassendirektor in Nordrhein-Westfalen verdient mehr als die Kanzlerin" 1) sorgte Peer Steinbrück im Jahr 2012 für reichlich Diskussionsstoff in der Öffentlichkeit. Ermöglicht hatte dies das Transparenzgesetz, das seit 2009 die Offenlegung der Vorstandsbezüge der Sparkassen in Nordrhein-Westfalen fordert und legitimiert.

§ 19 Absatz 6 des Sparkassengesetzes für Nordrhein-Westfalen besagt, dass der jeweilige Träger der Sparkassen darauf hinwirkt,2) "[...] dass die für die Tätigkeit im Geschäftsjahr gewährten Bezüge jedes einzelnen Mitglieds des Vorstands, des Verwaltungsrates und ähnlicher Gremien unter Namensnennung, aufgeteilt nach erfolgsunabhängigen und erfolgsbezogenen Komponenten sowie Komponenten mit langfristiger Anreizwirkung, im Anhang zum Jahresabschluss gesondert veröffentlicht werden".3)

Eine Studie der Frankfurt University of Applied Sciences untersucht die Gesamtbezüge der Sparkassenvorstände in Nordrhein Westfalen unter Berücksichtigung der Pensionszusagen. Dieser Vergütungsbestandteil wurde in bisherigen öffentlichen Diskussionen bislang vernachlässigt, macht aber in der Realität einen wesentlichen Teil der Gesamtvergütung aus.

Transparenzgesetz sorgt für Diskussion

Das Transparenzgesetz mit seiner Forderung zur Offenlegung der Vorstandsbezüge der Sparkassen in Nordrhein-Westfalen seit 2009 trägt dazu bei, dass das Thema der Höhe der Vorstandsbezüge immer wieder von den Medien aufgegriffen und diskutiert wird. Grundlage der Vergütung der Sparkassenvorstände sind die Empfehlungen des Sparkassen- und Giroverbandes. Diese richten sich an die Verwaltungsräte der Sparkassen zur Orientierung für die Vereinbarung individueller Anstellungsbedingungen.

Punkt 2.21 der Empfehlung der Sparkassenverbände beschreibt die Bemessungsgrundlage des Grundbetrags, der neben der allgemeinen Zulage, der Leistungszulage und den Nebenleistungen ein Teil der Bezüge ist. Demnach wird als Bemessungsgrundlage für den Grundbetrag,4) "die Summe aus

- der Bilanzsumme,

- dem Kreditvolumen,

- dem 10-Fachen des Eigenkapitals sowie der Vorsorgereserven nach dem letzten festgestellten Jahresabschluss der Sparkasse,

- dem Depot-Bestand der Kundenwertpapiere mit dem auf denselben Abschlussstichtag ermittelten Kurs- beziehungsweise Rücknahmewert" 5)

gebildet. Die ermittelte Summe der Bemessung wird an der gestaffelten Bemessungsgrundlage nach Punkt 2.22 der Empfehlung, an den Mindest- und Höchstbeträgen festgesetzt. Diese Beträge dürfen bei Vorstandsvorsitzenden 10 Prozent und bei stellvertretenden Vorsitzenden 5 Prozent überschreiten.

Mit den Jahresabschlüssen 2013 haben nun erstmals 101 von den 104 in Nordrhein-Westfalen ansässigen Sparkassen die Bezüge ihrer Organe im Rahmen des Jahresabschlusses offen gelegt und im Bundesanzeiger zugänglich gemacht.

Die Bezüge der Sparkassenvorstände bestehen im Einzelnen aus

- festen Bezügen (Grundbetrag und allgemeine Zulage),

- einer Leistungszulage,

- den sonstigen Vergütungen und

- einem Pensionsanteil.

Die festen Bezüge bestehen aus einem erfolgsunabhängigen Grundbetrag und einer allgemeinen Zulage in Höhe von 15 Prozent des Grundbetrags.

Leistungszulagen bestehen aus einer erfolgsabhängigen Vergütung, die bis zu 15 Prozent des Grundbetrags aus dem abgelaufenen Geschäftsjahr zum 31. Dezember ausmachen kann. Die maximale Höhe der Leistungszulage variiert von Sparkasse zu Sparkasse und wird jedes Jahr durch den Verwaltungsrat unter Beachtung des Unternehmenszwecks und des öffentlichen Auftrags entschieden.

Nichtverlängerung des Dienstvertrags dem Ruhestand gleichgestellt

Der Pensionsanteil besteht aus einer jährlichen Zuführung zu den Pensionsrückstellungen. Beim regulären Eintritt in den Ruhestand wird ein Ruhegehalt gezahlt, das anhand der letzten Festvergütung bemessen wird. Die Ruhegelder variieren individuell aufgrund verschiedener Vertragsvereinbarungen.

Bei Nichtverlängerung des Dienstvertrags wird ein Übergangsgeld bis zum Eintritt des Versorgungsfalles gezahlt, für welches die gleichen Regelungen wie für das Ruhegeld gelten, wenn der Vorstand die Nichtverlängerung nicht zu vertreten hat. Mit anderen Worten bedeutet dies, dass Sparkassenvorstände bei einem nichtverschuldeten Ausscheiden so gestellt werden, als gingen sie in Rente. Dies ist wohl in der deutschen Bankenlandschaft eine einmalige Regelung.

Pensionszusage wesentlicher Vergütungsbestandteil

Während die Leistungszulage und die sonstigen Vergütungen im Vergleich zum Grundgehalt einen eher geringen Anteil ausmachen, kommt dem Pensionsanteil eine weit höhere Bedeutung zu. Während bei Geschäftsbanken der Bonus in der Regel einen Löwenanteil an den Gesamtbezügen ausmacht, ist es bei den Sparkassen die Pensionszusage.

Sparkassenvorstände in NRW erwerben Pensionsansprüche, die bis zu 75 Prozent ihrer festen Bezüge ausmachen können. Bei festen Bezügen von 500 000 Euro und mehr resultieren daraus Pensionszahlungen von 375 000 und darüber.

Die entsprechenden Pensionsbarwerte erreichen in der Spitze bis zu 5,4 Millionen Euro. Übertragen auf einen normalen Angestellten bedeutet dies, dass dieser 700 Jahre lang die Höchstbeiträge zur gesetzlichen Rentenversicherung zahlen müsste, um einen vergleichbaren Anspruch zu haben.

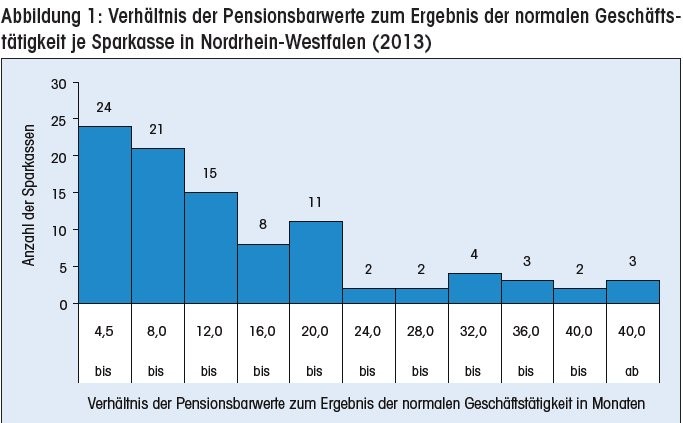

Addiert man die gesamten Pensionsbarwerte der Sparkassenvorstände und setzt sie in Relation mit dem Gewinn vor Steuern, so ist bei 35 der Sparkassen in NRW mehr als ein Jahresgewinn vonnöten, um allein die Pensionszusagen zu erfüllen.

Damit arbeiten teilweise über 1 000 Sparkassenmitarbeiter über ein Jahr lang, um für vier Vorstände die Rente zu erwirtschaften. Bei einzelnen Sparkassen sind sogar neun Jahresgewinne (vor Steuern) erforderlich, um die Pensionszusagen der Vorstände zu erfüllen.

Bis zum 11-Fachen des Grundgehalts

Vergleicht man die Vergütungssysteme der Geschäftsbanken mit denen der Sparkassen, so machen die Bonuszahlungen bei den Geschäftsbanken den wesentlichen Vergütungsbestandteil neben dem Grundgehalt aus, während es bei den Sparkassenvorständen die Pensionszusage ist.

Wirtschaftlich betrachtet ist es für den Arbeitnehmer letztendlich egal, ob er einen Bonus erhält, der über mehrere Jahre verteilt ausgezahlt wird, wie es bei den Geschäftsbanken mittlerweile üblich ist, oder ob er eine (unwiderrufliche) Pensionszusage erhält, die ebenfalls erst in späteren Perioden zur Auszahlung kommt. Für die Betrachtung beider Alternativen ist lediglich der Barwert beider Zahlungsströme relevant.

Hier ist festzustellen, dass bei den Sparkassen in NRW in einzelnen Jahren ein bis zu elffaches Grundgehalt als Pensionsrückstellung verbucht wurde, während bei den Geschäftsbanken durch die Institutsvergütungsverordnung die Bonuszahlungen auf das zweifache Grundgehalt beschränkt werden.6) Erstaunlicherweise haben die Aufsichtsbehörden bei solchen ungewöhnlichen Pensionsregelungen anstelle von Bonuszahlungen keine Bedenken.

Ermittlung der Gesamtbezüge

Da keine genauen Angaben zu den versicherungsmathematischen Berechnungen, dem angewandten Zinssatz und den Sterbetafeln sowie zum Alter und zur Dauer des Dienstverhältnisses der Vorstandsmitglieder vorliegen, wird vereinfacht die Annahme getroffen, dass das Durchschnittsalter der Vorstände bei 50 Jahren liegt und sie mit einem Alter von 65 Jahren regulär in Rente gehen. Zusätzlich wird angenommen, dass die Beschäftigung der Vorstände bis zum Eintritt des Ruhestands erfolgt.

Aus Vereinfachungsgründen wird für die Barwertberechnung ein Zins von null Prozent angenommen. Auf Basis dieser Annahmen kann der Pensionsanspruch als Teil der jährlichen Vergütung betrachtet werden, wenn der Barwert durch 15 Perioden dividiert wird.

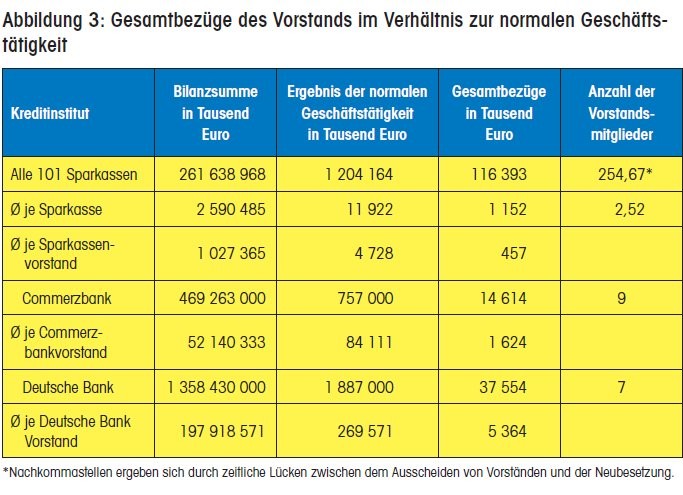

In NRW wurden an alle Sparkassenvorstände im Jahr 2013 Gesamtbezüge in Höhe von 116,39 Millionen Euro gezahlt. Durchschnittlich sind das 1,15 Millionen Euro pro Sparkasse und 457000 Euro pro Vorstand. Die Sparkasse mit den höchsten Vorstandsgehältern in Nordrhein-Westfalen ist die Kreissparkasse Köln. Hier sind die beiden bestverdienenden Vorstände mit Gesamtbezügen bis zu 1114 753 Euro zu finden.

Vergütung mehr als komfortabel

Vergleicht man diese Bezüge mit anderen Vergütungen aus dem öffentlichrechtlichen Bereich, so ist die Bezahlung der Sparkassenvorstände mehr als komfortabel. Zum Vergleich: Die Bundeskanzlerin oder der Bundespräsident erhalten inklusive der Aufwandsentschädigungen ein Gehalt von rund 270 000 Euro pro Jahr. Die Gesamtbezüge des Vorstandsvorsitzenden der Kreissparkasse Köln liegen demnach rund viermal so hoch.

Während im öffentlichen Dienst die höchste Besoldungsstufe R 10 (gültig zum Beispiel für Bundesverfassungsrichter) Grundgehälter von 13 194 Euro pro Monat ausweist, liegen die Monatsbezüge bei den Sparkassenvorständen in NRW bei mehr als dem dreifachen Grundgehalt zuzüglich Bonus und beamtenähnlichen Pensionsansprüchen.

Rechtfertigt der wirtschaftliche Erfolg diese Vergütungen?

Um der Frage nachzugehen, ob der wirtschaftliche Erfolg der Sparkassen eine so hohe Vergütung der Vorstände rechtfertigt, werden die Gesamtbezüge zum Ergebnis der normalen Geschäftstätigkeit in Beziehung gesetzt.

- Im Ergebnis bezahlen die Sparkassen im Mittel ihren Vorständen rund 10 Prozent des Gewinns vor Steuern.

- 55 der Sparkassen, und damit mehr als die Hälfte, vergüten ihre Vorstände mit bis zu 20 Prozent am Gewinn vor Steuern.

- 18 Sparkassen zahlen ihren Vorständen mehr als 50 Prozent am Gewinn vor Steuern

- und zwei Sparkassen vergüten ihre Vorstände mit mehr als dem gesamten Jahresgewinn.

Dies alles geschieht vor dem Hintergrund des § 2 Absatz 1 des Sparkassengesetzes für Nordrhein-Westfalen. Demnach besteht der Unternehmenszweck darin, dem Träger und der Region zu dienen. In § 25 Absatz 3 des Sparkassengesetzes für Nordrhein-Westfalen besteht der öffentliche Auftrag darin, gemeinwohlorientierte Aufgaben des Trägers zu erfüllen und dadurch den kommunalen Haushalt des Trägers zu entlasten. Möglich ist dies jedoch nicht, wenn die Sparkassenvorstände einen unverhältnismäßig hohen Anteil am Gewinn der Sparkasse erhalten.

Inwieweit hier die Verwaltungsräte bei einigen Sparkassen mit Rücksicht auf das öffentliche Wohl nach § 15 Absatz 6 des Sparkassengesetzes für Nordrhein-Westfalen seinen Aufgaben bei der Festsetzung der Vorstandsgehälter nachkommt, bleibt offen.

Zieht man einen Vergleich zwischen den Vorstandsvergütungen der Deutschen Bank und Commerzbank mit den Vorständen der Sparkassen, so müssen diese analog den Vergütungsrichtlinien der Sparkassenverbände vor dem Hintergrund der Bilanzsummen und der jeweiligen Ergebnisse der normalen Geschäftstätigkeit erfolgen.

Vergleich mit Deutsche Bank und Commerzbank: rund fünfmal so viel

Die Commerzbank vergütete ihre neun Vorstände insgesamt mit 14,6 Millionen Euro, was durchschnittlich 1,6 Millionen Euro pro Vorstand ausmacht und das 3,5-Fache zu den Sparkassenvergütungen ist. An die sieben Deutsche-Bank-Vorstände wurden insgesamt 37,55 Millionen Euro Gesamtbezüge gezahlt. Jeder Vorstand erhält somit durchschnittlich 5,36 Millionen Euro Gehalt.

Setzt man diese Zahlungen in Relation zur Bilanzsumme der Sparkassen, verantwortet jeder Vorstand bei der Commerzbank im Mittel eine 50-fach höhere Bilanzsumme als bei den untersuchten Sparkassen. Bei der Deutschen Bank liegt dieser Wert sogar beim 192-Fachen. Der Gewinn vor Steuern macht bei einem Commerzbankvorstand fast das 18-Fache und bei einem Deutsche-Bank-Vorstand das 57-Fache zu einem Sparkassenvorstand aus.

Im direkten Vergleich beträgt der Anteil der Gesamtbezüge der Vorstände am "Ergebnis der normalen Geschäftstätigkeit" bei der Commerzbank 1,93 Prozent und bei der Deutschen Bank 1,99 Prozent. In Relation zur Commerzbank und der Deutschen Bank verdienen die Vorstände der Sparkassen damit rund fünfmal so viel.

Sehen die Sparkassen Handlungsbedarf?

In einer offiziellen Stellungnahme sieht der Pressesprecher der Sparkassenverbandes Westfalen Lippe, Andreas Löbbe, "keinen Handlungsbedarf". Die Vergütungen seien "branchenüblich und marktgerecht"7) . Immerhin sind die Vergütungsempfehlungen für Vorstände seit 1996 unverändert und dies vor dem Hintergrund der doch massiven Veränderungen und Herausforderungen in der Bankenlandschaft in den letzten 20 Jahren.

Hinter den Kulissen kursiert mittlerweile ein Papier des Sparkassenverbandes Westfalen Lippe, das der Vergütungsstudie "grobe methodische Fehler" attestiert, die sich jedoch objektiv nicht nachvollziehen lassen. Aufgrund der öffentlichen Kritik beeilt sich offenbar der Verband, die Empfehlungen zu überarbeiten. Kurz vor Weihnachten wurde ein Papier vorgelegt, das die Pensionen neu regeln soll, in der Summe aber an dem Bestand nicht viel ändert.

Die Sparkassen schmerzt aber besonders der Vergleich der Gehälter mit der Deutschen Bank und der Commerzbank. War es doch in der Vergangenheit so, dass mit dem Verweis auf die Millionengehälter einzelner Mitarbeiter bei der Deutschen Bank die Gehaltsexzesse der Sparkassenvorstände gut aus der öffentlichen Diskussion gehalten werden konnten.

In der Tat werden im Geschäftsbericht 2014 der Deutschen Bank 816 Personen ausgewiesen, deren Gesamtbezüge über eine Million Euro betragen - bezogen auf die gesamte Mitarbeiteranzahl ist das jedoch weniger als ein Prozent der Belegschaft. Aber diese Mitarbeiter arbeiten nicht in Duisburg oder Solingen, sondern überwiegend in New York, London oder Singapur mit ganz anderen Betätigungsfeldern und Wettbewerbsbedingungen.

Einen vergleichbaren Kündigungsschutz wie im deutschen Recht gibt es in Zürich und London nicht - und wer bei einer Geschäftsbank einen hohen Bonus erhält, muss vorher ein Mehrfaches dieses Bonus für die Bank erwirtschaftet haben.

Teilweise an Tarifentwicklungen im öffentlichen Dienst gekoppelt

Bei den Sparkassen sind die Bezüge der Vorstände in NRW weitgehend Fixbezüge, die Pensionszusagen ebenfalls. Teilweise werden die Vorstandsvergütungen automatisch an die Tarifentwicklungen im öffentlichen Dienst gekoppelt. Mit anderen Worten bedeutet dies: Streiken die Krankenschwestern, profitieren die Sparkassenvorstände - nicht nur unmittelbar in höheren Bezügen, sondern in der Folge auch durch automatisch höhere Pensionszusagen.

Für ein Prozent Gehaltssteigerung der Vorstände sind rund zehn Prozent des Grundhalts als zusätzlicher Pensionsbarwert zu berücksichtigen. Bei einem Fixgehalt von 500 000 Euro und einer Tarifanpassung von 2,3 Prozent zum März 2015 erfolgt nicht nur eine automatische Gehaltssteigerung von 11 500 Euro, sondern auch eine automatische Erhöhung der Pensionsrückstellung von mehr als 100 000 Euro - dies alles völlig leistungsunabhängig.

Darüber hinaus sind auch die Gehälter der Präsidenten der Sparkassenverbände sehr üppig bemessen. Der Präsident des Sparkassenverbandes Westfalen Lippe bezieht ein Fixgehalt von 731 000 Euro zuzüglich Pensionsansprüche, die einen Barwert von 5,8 Millionen Euro ausmachen, sein Vize immerhin noch 498 000 mit einem Barwert der Pensionsansprüche von 2,6 Millionen Euro.

Der Verband erarbeitet die Vergütungsvorschläge für die Vorstände der Sparkassen. Die Träger des Verbandes sind die Sparkassen in Nordrhein-Westfalen. Dass hier eine öffentliche Diskussion nicht erwünscht ist, lässt sich gut nachvollziehen. In der öffentlichen Diskussion über die Gehälter von Sparkassenvorständen wurde bislang ein wesentlicher Vergütungsbestandteil, die Pensionszusagen nicht berücksichtigt. Die Sparkassen in NRW bedienen sich aus dem "Besten aus zwei Welten", der Vergütungen der Privatwirtschaft und dem Beamtentum. Diese Kombination macht die Bezüge sehr hoch und gleichzeitig weitgehend leistungsunabhängig.

Pensionszusagen belasten die Bilanzen

Die üppigen Pensionszusagen für Vorstände werden auch in Zukunft die Bilanzen der Sparkassen stark belasten. Insgesamt summieren sich die Barwerte der Pensionen für alle Sparkassenvorstände in Nordrhein-Westfalen auf über 200 Millionen Euro - Geld, das letztlich den Kommunen entgeht.

Verantwortlich für diese Praxis sind letztlich die Verwaltungsräte der Sparkassen, die offenbar sehr unreflektiert die Vergütungsvorschläge der Verbände umsetzen. Wie sich dies mit einer Gemeinwohlorientierung der Sparkassen vereinbaren lässt, erschließt sich nicht. Am Ende bleibt die Erkenntnis, dass unter den Kriterien Arbeitsplatzsicherheit, Pension und Fixbezüge der Job als Sparkassenvorstand wohl einer der attraktivsten Arbeitsplätze im gesamten Banking ist.

Quellen:

Focus Online (31.12.2012): Sparkassen-Chefs verdienen tatsächlich mehr als Merkel, 2012.

Jasny, R./Lang, J., Was verdienen die Vorstände von Sparkassen? Eine Analyse der Gesamtbezüge der Sparkassenvorstände in Nordrhein-Westfalen, Frankfurt, 2015.

Ministerium für Inneres und Kommunales Nordrhein-Westfalen (2008): Sparkassengesetz Nordrhein-Westfalen. Rheinischer Sparkassen- und Giroverband (2010): Die Sparkassen im Rheinland, Verbändeempfehlung für Vorstände.

Fußnoten:

1) Vgl. Rheinischer Sparkassen- und Giroverband (2010).

2) Vgl. Rheinischer Sparkassen- und Giroverband (2010).

3) Vgl. Rheinischer Sparkassen- und Giroverband (2010).

4) Vgl. Ministerium für Inneres und Kommunales Nordrhein-Westfalen (18.11.2008).

5) Vgl. Ministerium für Inneres und Kommunales Nordrhein-Westfalen (18.11.2008).

6) Nach § 6 Abs. 1 der Institutsvergütungsverordnung müssen die variablen und die fixen Vergütungen in einem angemessenen Verhältnis zueinander stehen. Das Verhältnis ist angemessen, wenn die variable Vergütung einerseits die Obergrenze des § 25 a Abs. 5 KWG (100 Prozent beziehungsweise maximal 200 Prozent der fixen Vergütung) einhält, andererseits aber auch einen wirksamen Verhaltensanreiz setzen kann.

7) Vgl. Sendung Westpol im WDR vom 25.10.15.

Prof. Dr. Ralf Jasny, Professor für Allgemeine Betriebswirtschaftslehre und Finanzdienstleistungen und Johannes Lang, beide Frankfurt University of Applied Sciences, Frankfurt am Main