Januar 2017 ist es soweit. In etwa 16 Monaten müssen die Investmentgesellschaften die Vorgaben der MiFID II-Richtlinie umgesetzt haben. Es bleibt also nicht mehr viel Zeit, zumal MiFID II grundlegende Veränderungen mit sich bringt. Außerdem rechnet niemand damit, dass der Umsetzungstermin noch einmal verschoben wird, wie dies bei MiFID I der Fall war.

Dennoch: Es fehlt immer noch eine Reihe von Umsetzungsrichtlinien und -vorschriften für die zweite MiFID-Stufe. Selbst erste Entwürfe dürften noch bis zum vierten Quartal 2015 auf sich warten lassen, was für diejenigen, die die entsprechenden Projekte zur Umsetzung auf den Weg bringen möchten, nicht gerade hilfreich ist.

Abgesehen davon haben die Marktteilnehmer aber bereits eine recht klare Vorstellung davon, wie die meisten Vorschriften zum Anlegerschutz aussehen werden. Dazu hat vor allem die Empfehlung der Europäischen Wertpapier- und Finanzaufsichtsbehörde (European Securities and Markets Authority, ESMA) beigetragen, die diese Ende 2014 an die Europäische Kommission weitergegeben hat.

In Großbritannien Provisionsverbot seit 2013

Aus Sicht einer britischen Investmentgesellschaft wie M&G Investments, die bereits den Retail Distribution Review (RDR) umgesetzt hat, stellt sich die aktuelle Diskussion um die Einführung von MiFID II wie folgt dar: Im Retail-Bereich dürfte MiFID II in Großbritannien weniger gravierende Auswirkungen haben als in den kontinentaleuropäischen EU-Mitgliedsländern, da die britische Rechtslage viele Aspekte der Richtlinie bereits größtenteils berücksichtigt.

So finden im Rahmen der Bestimmungen der britischen Finanzaufsichtsbehörde Financial Conduct Authority (FCA) die meisten Anforderungen an die Produkt-Governance in Großbritannien schon seit mehreren Jahren Anwendung. Darüber hinaus verfügt die FCA auch bereits über umfassende Eingriffsbefugnisse auf Produktebene.

In Großbritannien trat mit dem RDR bereits im Januar 2013 eine fundamentale Reform des gesamten Finanzdienstleistungsvertriebs in Kraft. Ähnlich den Zielen von MiFID sollte die Anlageberatung professioneller und Kapitalanforderungen sollten strenger werden. Im Kern ging es aber vor allem auch dort um eines: Mit Kick-back-Provisionen, die Produkt anbieter an Finanzberater von Privatkunden bei Abschluss eines Neugeschäfts zahlten, sollte Schluss sein. Ziel war es, die Transparenz zu erhöhen, den Spielraum für den Verkauf von Produkten unter Vorgabe falscher oder irreleitender Behauptungen einzuschränken sowie das Verständnis seitens der Verbraucher zu verbessern.

Die zweite Stufe des RDR trat im April 2014 in Kraft, als auch Fondsplattformen die Zahlung von Rückvergütungen auf Neugeschäft untersagt wurde. Nach einer zweijährigen Übergangsphase wird dies ebenso für das Bestandsgeschäft gelten.

Erfahrungen mit dem RDR: Rückzug der Banken aus der Anlageberatung

Das Vertriebsumfeld in Großbritannien unterscheidet sich von den Bedingungen in vielen anderen EU-Staaten. Zwar wird der Vertrieb von unabhängigen Finanzberatern (IFAs), anderen Beratergruppen oder Vermögensverwaltern dominiert. Viele Anleger nutzen jedoch gern den Direktvertrieb oder ordern über reine Abwicklungskanäle ("Execution Only"). Auch Investmentplattformen spielen in Großbritannien mittlerweile eine sehr große Rolle.

Die Folgen des Verbots von Kick-backs und Rückvergütungen zogen sich durch die gesamte Wertschöpfungskette.

- Zum einen waren Berater nun gezwungen, ein bestimmtes Niveau an Professionalität zu bieten. Sie mussten entscheiden, ob sie weiterhin "unabhängig" oder als "gebundene Vermittler" tätig sein wollten. Verdeckte Provisionen dürfen in keinem Fall mehr gezahlt werden. Berater müssen für die erbrachten Dienstleistungen nun Gebühren in Rechnung stellen. Am Markt gibt es bereits sehr viele Modelle, was die Vergleichbarkeit für den Kunden erschwert.

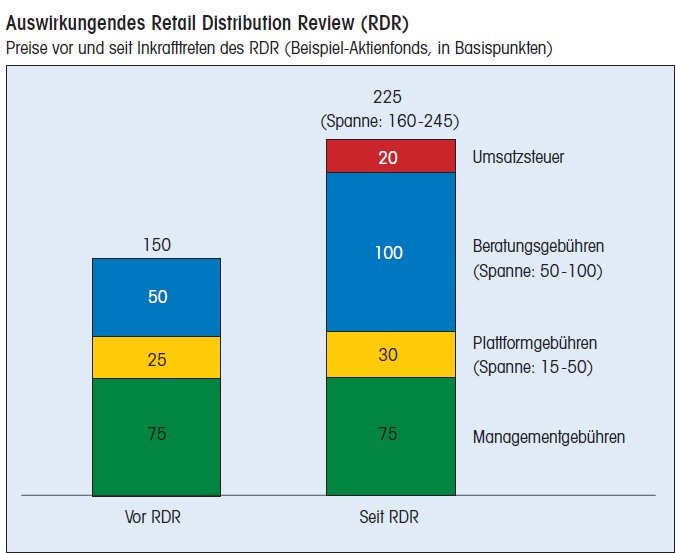

- Fondsanbieter wie M&G Investments mussten eine Reihe neuer Anteilsklassen auflegen. Von der üblichen Managementgebühr eines Aktienfonds von etwa 1,5 Prozent jährlich wurden früher 0,5 Prozent als Kick-back und 0,25 Prozent als Rückvergütung an die Plattformen ausbezahlt. Mit dem RDR sind diese Zahlungen weggefallen. Deshalb haben viele Produktanbieter neue, provisionsfreie Anteilsklassen aufgelegt, bei denen die jährliche Managementgebühr in der Regel ein Prozent beträgt. Darüber hinaus gibt nun sogenannte "reine Anteilsklassen" mit einem Gebührensatz von 0,75 Prozent. Die existierenden Anteilsklassen bleiben vorerst bestehen, doch man ist bestrebt, das gesamte Geschäft auf diese "reinen Anteilsklassen" zu verlagern.

- Auch die Plattformen müssen ihren Kunden nun eine Gebühr berechnen. Der Kunde erhält einen Einblick, wie viel er für ein Produkt, die Beratung und gegebenenfalls den Service der Plattform wirklich bezahlt.

Besorgniserregende Beratungslücke

Im Vorfeld der Einführung ging die Zahl der Berater deutlich zurück. Seit Inkrafttreten des RDR ist die Zahl der Berater wieder leicht angestiegen. Überraschenderweise haben sich die Banken aus der Anlageberatung für Privatkunden zurückgezogen und dabei etwa 40 Prozent ihrer zuvor entsprechend tätigen Berater abgebaut.

Als Preis für ein höheres Maß an Transparenz scheinen die Anleger nun insgesamt höhere Kosten tragen zu müssen. Während die Kosten vor Einführung des RDR vollständig auf Produktebene erhoben wurden, werden sie nun als separate Gebühren ausgewiesen.

Besorgniserregend ist die "Beratungslücke" - Millionen Verbraucher können sich eine Anlageberatung mittlerweile nicht mehr leisten, sind nicht bereit dafür zu zahlen oder aber sie haben aus anderen Gründen keinen Zugang mehr zu persönlicher Beratung. Es gilt, Lösungen, wie etwa internetbasierte Angebote, zu finden, um dieser Kundengruppe zu helfen, ohne dass dies als Anlageberatung eingestuft wird.

So haben Anleger zuletzt verstärkt eigenständig investiert oder auf Multi-Asset-Fondslösungen zurückgegriffen. Auch die Absatzzahlen passiver Fonds beziehungsweise ETFs sind nach oben geklettert. Durch den RDR gelten in Großbritannien nun für alle Marktakteure dieselben Voraussetzungen, sodass keine Investmentprodukte mehr aufgrund höherer Provisionen bevorzugt empfohlen werden. Investmentfonds haben davon durch Zuflüsse profitiert. Die Beratung ist professioneller geworden, und trotz einiger Rückschläge funktioniert der Markt auch weiterhin, sodass die Branche zuversichtlich ist.

MiFID II: teils weiter gehend, teils verhaltener als RDR

Bei Themen wie etwa Vergütungsanreizen ist man in Großbritannien der Richtlinie MiFID II bereits einen Schritt voraus. Im RDR werden im Retail-Bereich bereits sämtliche Zahlungen für Beratungsdienstleistungen jeder Art verboten. MiFID II sieht dieselben Einschränkungen allerdings auch für diskretionäre Portfoliomanager vor. Dies würde für Großbritannien zwar eine Veränderung bedeuten, die meisten diskretionären Portfoliomanager sind inzwischen aber bereits in saubere Anteilsklassen gewechselt.

Unabhängige Finanzberater und Portfoliomanager in den kontinentaleuropäischen EU-Staaten stehen nun also vor der Entscheidung,

- ob sie vorerst weiter Zahlungen annehmen, die sie dann an ihre Kunden weiterleiten (und deshalb in den bereits bestehenden Anteilsklassen bleiben)

- oder ob sie ihren Kunden ihre Leistungen direkt in Rechnung stellen (und im Zuge dessen in "saubere" Anteilsklassen wechseln). Dieser Aspekt könnte jedoch eine Reihe operativer Probleme mit sich bringen. Darüber hinaus müssten neue Anlageklasse entwickelt und als OGAW-Fonds registriert werden.

Ende der unabhängigen Finanzberatung in Europa?

Alternativ könnten sich unabhängige Berater aber auch schlicht und einfach dazu entschließen, nicht länger auf unabhängiger Basis zu arbeiten, selbst wenn sie ihr bisheriges Geschäftsmodell beibehalten möchten. Dies könnte das Ende der unabhängigen Finanzberatung in den kontinentaleuropäischen EU-Staaten bedeuten, obwohl es auch Hinweise darauf gibt, dass viele Berater eigentlich gerne unabhängig bleiben würden. Ein Vorteil würde allerdings darin bestehen, dass alle Investoren auch weiterhin Zugang zumindest zu irgendeiner Form von Beratung hätten.

Ein weiterer Aspekt, mit dem sich die britische Aufsichtsbehörde auseinandersetzen muss, ist die Definition von "Unabhängigkeit". Im Rahmen der MiFID-II-Richtlinie umfasst die entsprechende Definition sowohl Anleihen als auch Aktien, was bei den Vorgaben der FCA nicht der Fall ist. Darüber hinaus gelten die Regelungen der FCA auch für Versicherungen und Pensionskassen, die von MiFID II nicht erfasst werden. Daran wird die FCA wohl aber nichts ändern.

Kostentransparenz am schwierigsten umzusetzen

Die Offenlegung von Kosten und Gebühren wird vermutlich einer jener Bereiche sein, in denen sich die Regularien von MiFID II am schwierigsten umsetzen lassen dürften. Schließlich verlangt die MiFID II-Richtlinie gegenüber Anlegern ein Mehr an Transparenz. Die Offenlegung, die für OGAW-Fonds im Rahmen der wesentlichen Anlegerinformationen (Key Investor Information Document/KIID) vorgesehen ist, genügt den Anforderungen von MiFID II nämlich nicht (weil sie beispielsweise keine Transaktionsgebühren berücksichtigt, die bei Umschichtungen innerhalb des zugrunde liegenden Portfolios anfallen). Allerdings gestattet es die OGAW-Richtlinie auch nicht, die KIIDs von OGAW-Fonds anzupassen, nur damit diese den Anforderungen von MiFID II entsprechen.

Da die Finanzberater zu diesen Produktkosten aber auch noch die Kosten für ihre eigene Dienstleistung oder Beratung hinzurechnen müssen, dürfte sich deshalb die Frage stellen, wie man diese Anforderungen auf möglichst einfache Art und Weise erfüllen kann.

Ein zusätzliches Problem besteht darin, dass die neue EU-Offenlegungsrichtlinie (Packaged Retail and Insurance-based Investment Products, kurz: PRIIPs-Verordnung, im Zuge derer eine neue Form von KIIDs eingeführt werden wird, die beim Verkauf von Investment- und Versicherungsprodukten im Retail-Bereich ausgehändigt werden müssen) etwa zum gleichen Zeitpunkt in Kraft tritt wie MiFID II. Allerdings enthält die PRIIPs-Verordnung ebenfalls Vorgaben für die Offenlegung von Kosten und Gebühren, was für zusätzliche Verwirrung sorgen könnte, solange nicht eindeutig klar ist, dass MiFID II und PRIIPs dieselben Anforderungen enthalten.

Auch der Umstand, dass OGAW-Fonds (mit Ausnahme strukturierter OGAWs) nach dem Inkrafttreten von MiFID II die einzigen Anlagevehikel sein werden, die auch weiterhin als nicht-komplexe Finanzprodukte gelten, ist für Fondsmanager problematisch. In Großbritannien hat dies zur Folge, dass alle nicht-OGAW-konformen Retail-Fonds (die bei der FCA genauso zugelassen sind und von dieser Behörde reguliert werden wie OGAW-Fonds) zukünftig zu den komplexen Finanzprodukten gezählt werden. Viele dieser Fonds dürften allerdings deutlich weniger komplex sein als einige OGAWs. Dies führt dazu, dass Privatanleger ohne vorherigen "Eignungstest" nicht mehr direkt in diese Produkte investieren dürfen, was für die Vertriebskanäle eine unnötige Komplikation bedeutet.

Durch neue EU-Richtlinien wie MiFID II und PRIIPs werden zwar auch die Eintrittsbarrieren in dieses Marktsegment angehoben, aber auch viele bereits bestehende Anbieter wie beispielsweise kleinere Vermögensverwalter, Berater und Privatbanken werden die Auswirkungen dieser neuen Rechtslage zu spüren bekommen und ihre Geschäftsmodelle unter Umständen modifizieren müssen. Deshalb wird sich die Umsetzung für die Investmentgesellschaften in der EU als schwierig erweisen.

Peter Grimmett, Head of Fund Regulatory Development, M&G International Investments Ltd., London