Das Konzept ist nicht neu; ganz im Gegenteil. Versetzen wir uns in ein bäuerliches Dorf, irgendwo in Deutschland, in der Mitte des 19. Jahrhunderts. Der Winter ist hart gewesen, die Bauern benötigen dringend Dünger für die Frühjahrsaat. Der allerdings ist teuer und für den einzelnen Landwirt praktisch unerschwinglich. Also nutzt man, wie schon so oft, die dörfliche Gemeinschaft - man tut sich zusammen und kauft den Dünger gemeinsam ein. Die Saat geht auf, das Dorf fährt eine reiche Ernte ein. Ein echtes Win-win für alle, würde man heute sagen.

Friedrich Wilhelm Raiffeisen, innovativer Kommunalbeamter und Namensgeber des späteren Bankenimperiums, macht sich die Idee dieser frühen Genossenschafts-Modelle und "die Macht der Vielen" zunutze und trägt die Idee weiter. Schon bald beginnt man in vielen Dörfern im deutschen Sprachraum mit der Institutionalisierung örtlich verwalteter Darlehenskassen. Die Idee des "Crowdfunding" im größeren Stil ist geboren.

Zentraler Gedanke der Genossenschaftsorganisation

Es dauert bis ins Jahr 2009, bis sich endlich auch die Generation Internet der jahrhundertealten Idee annimmt. Und dann geht alles - wie so oft im World Wide Web - rasant schnell. Mit der Gründung von Kickstarter beginnt die Ära der Crowd-Plattformen. Ein Jahr später wachsen überall in den USA, in Europa und Asien spezialisierte Plattformen heran: Für Start-ups, wo "die Vielen" das Heranzüchten eines jungen, innovativen Unternehmens finanzieren. Für Filme, Bands und Shows, wo Fans "ihren" Künstler gemeinschaftlich unter die Arme greifen. Für Energieprojekte, lokale Initiativen, Sportvereine, und, und, und. Das alte Konzept funktioniert noch immer und findet im Internet Möglichkeiten der effizienten und breitenwirksamen Umsetzbarkeit, von der Herr Raiffeisen niemals zu träumen gewagt hätte.

Bereits ein Jahr vor der Gründung der ersten Crowd-Plattformen, 2008, beschäftigt ein anderes Thema die Bankenwelt: Der Fall der Investmentbank Lehmann Brothers und die nachfolgende globale Bankenkrise. Die Auswirkungen der Insolvenz vieler traditionsreicher Finanzinstitute sind auch in Deutschland und Österreich massiv. Die EU muss reagieren und verabschiedet zahlreiche Vorschriften (darunter Basel I, II und III), welche die Kreditvergabe neu regeln und Eigenkapitalrichtlinien neu fassen. Die Banken werden - wie vorgesehen - rigider in der Vergabe von Krediten; in der Folge hält sich die Wirtschaft mit Investitionen zurück. Ein gefährlicher Kreislauf beginnt.

Eine der größten Revolutionen in der Unternehmensfinanzierung

Die Kombination zweier Ereignisse, die ursächlich nichts miteinander zu tun haben und zufällig zeitlich zusammenfallen, die Bankenkrise und das Entstehen von Online-Finanzierungs-Plattformen, ist der Beginn einer der größten Revolutionen in der Unternehmensfinanzierung.

Konzerne spüren die Auswirkungen der Krise nur bedingt, doch den Mittelstand, das Rückgrat der Wirtschaft, trifft sie voll. Viele dieser "Hidden Champions", Innovationsführer und Leitbetriebe, oftmals familiengeführt und nicht selten Weltmarktführer, sind bei ihrer Fremdfinanzierung zu 100 Prozent auf ihre Banken angewiesen. (siehe Abbildung 1), die nach den neuen EU-Krisenrichtlinien bei der Kreditvergabe immer rigider werden müssen. Finanzierungsdruck auf Unternehmensseite trifft auf rigide Kreditvergabe auf der Bankenseite.

Eine Gemengelage, die geradezu nach einer neuen Lösung schreit: nach Corporate-Finance-Plattformen wie Finnest.com, die sich ausschließlich auf die Finanzierung erfolgreicher mittelständischer Unternehmen konzentrieren und diesen den gleichen Zugang zum Kapitalmarkt ermöglichen, den die großen Konzerne seit vielen Jahrzehnten nutzen.

- Die Crowd, die Kunden, Mitarbeiter und Zulieferer dieser mittelständischen Unternehmen, sind der Kapitalmarkt.

- Die führenden Unternehmen im deutschen und österreichischen Mittelstand sind die Darlehensnehmer. Das, was 1850 die dörfliche Gemeinschaft der Landwirte war, ist heute die Online-Community für den Mittelstand.

Im vergangenen Jahr wurden in den USA und Kanada Online-Finanzierungen im Gesamtvolumen von umgerechnet rund 30 Milliarden Euro durchgeführt1) . In Zentraleuropa waren es zwar "nur" rund 450 Millionen Euro2) , aber mit stark wachsender Tendenz. So stiegen alleine die Online-Finanzierungen in Deutschland vom 1. Halbjahr 2016 zum 1. Halbjahr 2017 um 270 Prozent.

Der Gesetzgeber und die Crowd

Als auch im deutschsprachigen Raum die ersten Crowdfunding-Plattformen entstanden, war der Gesetzgeber vorgewarnt. Die Gefahren der Bankenkrise sollten sich nicht noch einmal wiederholen, die An leger besser und nachhaltiger geschützt werden. In Deutschland heißt das resultierende Regelwerk "Schwarmfinanzierungs-Privileg", in Österreich "Alternativfinanzierungsgesetz". In der Schweiz, in der Slowakei und in vielen anderen europäischen Märkten wurden ähnliche Vorschriften erlassen.

Ihnen allen ist gemein, dass die Aufsichtsbehörden dem Schutz privater Investoren hohe Priorität einräumen und daher die Volumina, welche über die Finanzierungs-Plattformen bewegt werden dürfen, einschränken. So darf ein Unternehmen in Deutschland - unabhängig von der Unternehmensgröße - maximal 2,5 Millionen Euro mittels alternativer Finanzierungen ohne Kapitalmarktprospekt aufnehmen. In Österreich ist die einzelne Tranche sogar mit nur 1,5 Millionen Euro begrenzt, insgesamt dürfen in 7 Jahren 5 Millionen Euro eingesammelt werden, von KMU nach der EU-Definition.

Nur auf Start-ups zugeschnitten

Als diese Gesetze erlassen wurden, finanzierten die Plattformen beinahe ausschließlich Start-ups und kleinere Projekte. Ein lokaler Burgerladen expandierte und bat seine Community um Expansionsfinanzierung. Eine Band plante eine 10-Städte-Tour und holte sich die Vorfinanzierung von den Fans. Die Investitionsvolumina waren entsprechend gering und Summen wie 1,5 und 2,5 Millionen Euro ausreichend.

Damals sah der Gesetzgeber nicht voraus, was dem Betrachter hätte bereits völlig klar sein können: Das Instrument Crowdinvesting für Start-ups ist gut - noch besser ist es allerdings für den etablierten Mittelstand. Als fehlendes Bindeglied zwischen gut gehenden Unternehmen und Kapitalmarkt.

Allerdings sind dort, im gehobenen Mittelstand, Summen wie 2,5 Millionen Euro zu gering. Damit lässt sich keine neue Bottling-Anlage für den Biosaftproduzenten finanzieren. Damit kann die Hotelkette keinen neuen Markt erschließen. Insofern ist es wenig verwunderlich, dass Online-Finanzierungen mittelständischer Unternehmen immer noch einen vergleichsweise kleinen Teil der Crowd-Finanzierungen einnehmen (unter 10 Prozent). Doch das Instrumentarium taugt im Mittelstand für etwas Anderes:

Crowdinvesting als Marketingtool

Ein Beispiel aus der Praxis: Über die Crowd wurde vor kurzem ein Teil der Expansion der Falkensteiner Hotelgruppe finanziert, die 32 Vier- und Fünf-Sterne-Häuser in Zentraleuropa betreibt. Noch vor dem eigentlichen Ablauf des Bookbuilding wurde das Projekt geschlossen, da die maximal zulässige Höhe von 2,5 Millionen Euro bereits erreicht worden war.

Wichtiger als der Finanzierungseffekt war dem Management der Hotelgruppe allerdings der inhärente Marketingeffekt: Alle Gäste, die Urlaub in einem der Falkensteiner-Häuser machten, sahen auf den Bildschirmen in ihren Zimmern - neben der üblichen, warmherzigen Begrüßung - auch den Hinweis aufs laufende Crowdinvesting: Wenn Sie zufrieden waren - warum nicht gleich in die Zukunft unseres Unternehmens investieren? Dazu bot die Hotelgruppe potenziellen Investoren als jährliche Zinszahlung Gutscheine für Übernachtungen, Upgrades und exklusive VIP-Vorteile. Rund zwei Drittel der Anleger präferierten diese Form der Verzinsung und bewiesen damit anschaulich das Marketing- und Kundenbindungspotenzial von Crowdinvesting. Diese Anleger/Kunden werden nun die nächsten fünf Jahre ihre Gutscheine in Falkensteiner Hotels einlösen und ihren Urlaub dort verbringen (und bei keinem der Mitbewerber).

Die nächste Stufe: höhere Volumina, von Profis für Profis

Alle größeren Finanzierungsplattformen, die sich der Mittelstandsfinanzierung verschrieben haben, sind inzwischen mit den - für diesen Zielmarkt - doch recht engen Grenzen konfrontiert, was Transaktionsvolumina und Ticketgrößen betrifft. Die Plattformen stoßen in neue Dimensionen vor und es wird Zeit, die Geschäftsmodelle den Realitäten des Marktes anzupassen. So wie Friedrich Wilhelm Raiffeisen Mitte des 19. Jahrhundert das bäuerliche Genossenschaftsmodell revolutionierte, so arbeiten heute die besten Köpfe der digitalen Finanzierungslandschaft an der Optimierung ihrer Finanzierungsmodelle.

Die Branche hat inzwischen einen Reifegrad erreicht, wo die digitale Finanzierung auf für professionelle Player im Finanzsystem interessant wird. So sind neue Plattformen vonnöten, die nicht mehr den Regimen des Schwarmfinanzierungsprivilegs/Alternativfinanzierungsgesetzes unterliegen. Neue Plattformen wie die gerade ins Leben gerufene www.finnestpro.com ermöglichen wesentlich höhere Gesamtvolumina sowie Einzeltickets von professionellen und institutionellen Investoren in Höhe von mindestens einer Million Euro. Sie stellen damit eine Form der Mittelstandsfinanzierung dar, die nun auch für Fonds, Family Offices, Vermögensverwaltungen und Stiftungen interessant ist.

Zwei Dinge bleiben aber als Eckpfeiler jeder Online-Finanzierung bestehen, egal ob die Crowd aus (kleinen) privaten Anlegern oder aus (großen) institutionellen Investoren besteht: Das Internet ermöglicht eine nie dagewesene Transparenz - die größtmögliche Sicherheit der Analageform steht weiterhin im Vordergrund.

Das Vertrauen ihrer Kunden, das die traditionellen Bankhäuser im Zuge der Finanzkrise von 2008 verspielt haben, mussten sich die Online-Finanzierer erst mühevoll erarbeiten. Failed Investments, wie die jüngsten Pleiten im Neuenergie- oder Consumer Electronics-Bereich bei Start-up-Crowdfundings (auch im deutschsprachigen Raum), tun das ihre dazu: Digitale Finanzierer, die erfolgreich sein wollen, tun gut daran, in besonderem Maße auf die Qualität ihrer Emittenten und Emissionen zu achten. Das gilt auch für den - ohnehin bereits sehr gut aufgestellten - Mittelstand.

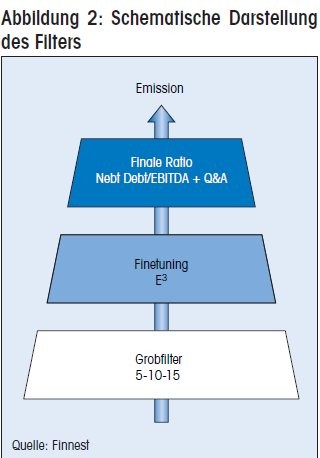

Der dreistufige Filter

Bei Finnest etwa greift ein extra entwickelter dreistufiger Filterprozess (siehe Abbildung 2). Ausnahmslos jedes Unternehmen, das sich für eine Finanzierung über die Plattform interessiert, muss diesen dreistufigen Auswahlprozess durchlaufen. Nur wenn alle drei Stufen erfolgreich "absolviert" wurden, darf man sich den Investoren präsentieren. Das Durchlaufen aller drei Stufen (jede geht etwas tiefer als die vorhergehende und dauert etwas länger) geht wesentlich schneller als in herkömmlichen Finanzinstituten.

Den Hintergrund dieser "Checklist" stellt eine differenzierte Input-Output-Balance dar. Die Hypothese: Für ein fundiertes wirtschaftliches Urteil müssen nicht alle Unternehmenszahlen bis ins letzte Detail identifiziert und analysiert werden. Es ist zielführender, die aussagekräftigsten Kennzahlen und qualitativen Unternehmensinformationen zu prüfen, in sorgfältig ausgewählten Szenarien zu kombinieren und das Ergebnis entsprechend zu interpretieren.

Stufe 1: der Grob-Filter 5-10-15

Die infrage kommenden Unternehmen müssen mindestens 5 Millionen Euro im Jahr umsetzen, mindestens 10 Jahre am Markt sein und mindestens 15 Mitarbeiter aufweisen. Das ist die absolute Untergrenze für ein etabliertes mittelständisches Unternehmen.

- Die Grenze von zumindest 5 Millionen Euro Jahresumsatz schließt Start-ups und Projektentwickler, oftmals zu risikoreiche Anlageoptionen, von vornherein aus. Die Anlageoptionen verfügen weder über ein operatives Kerngeschäft, das einen entsprechenden Gegenwert zum Investment darstellt, noch lässt sich annähernd abschätzen, wie ihre Wertentwicklung in den kommenden Jahren sein wird.

- Die Grenze von 10 Jahren "Track Record" ist ein Indiz dafür, dass sich dieses Unternehmen bereits länger am Markt bewährt hat und sich nicht gleich vom ersten Gegenwind umblasen lässt, der früher oder später unweigerlich kommt.

- Und die Mindestanzahl an 15 Mitarbeitern bürgt dafür, dass dieses Unternehmen zumindest in einem geringen Rahmen auch operativ lebt und mehr ist, als nur eine gesellschaftsrechtliche "Hülle". In Kombination mit den beiden anderen Mindestanforderungen kann zumindest davon ausgegangen werden, dass hier ein den Kinderschuhen und Kinderkrankheiten entwachsenes Unternehmen an den Kapitalmarkt strebt.

Für sich alleine genommen, ist dieser Filter natürlich wesentlich zu grob, zu viele "False Positives" kommen durch. Daher folgt sofort die nächste Stufe:

Stufe 2: das Finetuning E3

Diese Stufe garantiert, dass sich ausschließlich Firmen finanzieren, die nicht auf das Geld angewiesen sind. Das klingt paradox, ist aber leicht erklärt. Etablierte Mittelständler differenzieren nicht nur bei ihren Zulieferern, auch bei der Finanzierung wollen sie sich nicht mehr auf die eine, alleinige Quelle verlassen. Während diese Firmen natürlich weiterhin Bankkredite nutzen, nehmen sie die alternative Online-Finanzierung als Teil des Finanzierungsmix dazu - und nu tz en quasi nebenbei die im Crowdinvesting miteingebauten Marketing-/Loyalty-Effekte.

- Das erste "E" steht für Eigenkapital. Um die Darlehen, Schuldscheine oder Anleihen auch tatsächlich wieder zurückzahlen zu können, muss ein emittierendes Unternehmen über Eigenkapital verfügen, das der Branche entsprechend ausreichend gesichert ist. Die Experten legen hier nicht den "1 Value fits all" Wert an, sondern differenzieren je nach Branche des Unternehmens.

- Das zweite "E" verweist auf das EBITDA, das zumindest in den letzten drei Jahren positiv gewesen und gewachsen sein muss. Ausschließlich nachhaltig profitable Unternehmen erfüllen die Voraussetzungen der renommierten Finanzierungsplattformen. Emittenten aus dem Mittelstand, die keinen Bankkredit (mehr) bekommen, sollten sich auch nicht an den alternativen Finanzierungsformen versuchen.

- Das dritte "E" steht für Externes Rating, die Probability of Default. Diese darf 1,3 Prozent pro Jahr nicht überschreiten.

- Die wirtschaftliche Grundbasis von Unternehmen, welche den E3-Test nicht bestehen, ist (aktuell) nicht solide genug für eine positive Empfehlung hin zum dritten Checklist-Schritt.

Stufe 3: die qualitative Sicht

Die NetDebt/EBITDA-Ratio schließlich bezeugt die ausreichende Liquiditätsbasis. Diese ist Grundvoraussetzung für die jährliche Zinszahlung und damit für den Erfolg der Emission über die gesamte Laufzeit hinweg.

Die qualitative Sicht wird in Stufe 3 schließlich durch ein Experten-"Interview" ergänzt. Dabei schließt sich der jeweilige Finnest-Branchenexperte mit dem CFO/Finanzverantwortlichen des Emittenten kurz, gemeinsam werden Investitions- und Finanzierungsentscheidungen entlang eines eigens entwickelten Fragebogens durchanalysiert. Entscheidend ist dabei unter anderem auch die Stellung innerhalb der Peer-Group (beispielsweise Marktführer oder Innovationstreiber).

Ausschließlich Unternehmen, die alle drei Stufen des Filters erfolgreich durchlaufen, können auf der Plattform eine Emission durchführen. Aktuell ist alleine in Deutschland von weit über 300 000 Firmen auszugehen, welche diesen Kriterien entsprechen. Entsprechend groß ist der Markt, entsprechend groß der Investitionsdruck und entsprechend groß der Bedarf an alternativen Finanzierungsleistungen. Je mehr dieser Finanzierungen erfolgreich verlaufen, umso größer der Win-win-Effekt für alle Beteiligten.

Fußnoten

1) siehe Alternative Finance Industry Report, Cambridge University).

2) siehe Crowdfunding Monitoring Hochschule Luzern.