Am 9. März 2020 ist der Deutsche Aktienindex (Dax) durch einen Ausverkauf an den Aktienmärkten so stark eingebrochen wie zuletzt vor 18 Jahren. Das Erstarken der Corona-Pandemie, führte zu einer immer stärker um sich greifenden Panik auf dem internationalen Parkett. Der Dax verlor an diesem Tag mehr als 900 Punkte. Erwartungsgemäß ein kritisches Signal für Privatanleger, die sich in unruhigen Börsenzeiten von den Aktienmärkten fernhalten. Entgegen bekannter Muster überraschte ein regelrechter Ansturm zur Eröffnung von Depots die Banken, Neobroker und Fintechs.

2,7 Millionen Menschen mehr als im Vorjahr investierten 2020 in Aktien, Aktienfonds oder aktienbasierte ETFs, so das Deutsche Aktieninstitut.1) Auch Direktbanken konnten von diesem volatilen Marktumfeld profitieren und zahlreiche neue Kunden gewinnen. Insbesondere bei jüngeren Kunden, schien mit den günstigen Einstiegskursen und der neu zu verteilenden Freizeit das Interesse am Börsenhandel erwacht zu sein. Aus der Altersgruppe der unter 40-Jährigen haben im Jahr 2020 rund eine Million Anleger ihren Weg zur aktienbasierten Geldanlage gefunden. 2)

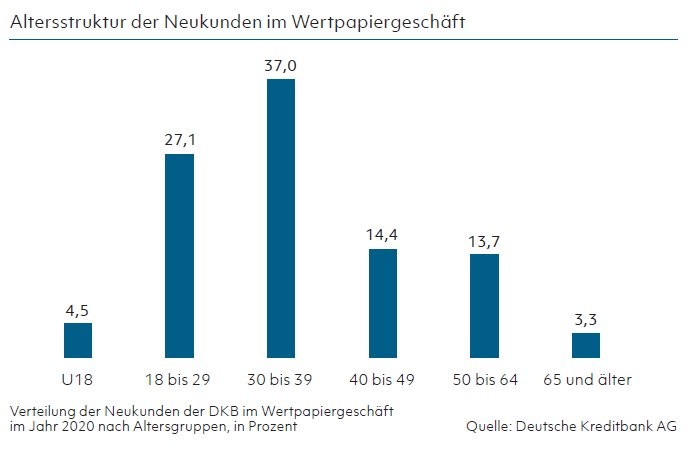

Die Deutsche Kreditbank AG (DKB) konnte diese Erfahrung des Broker-Booms miterleben, wie die Entwicklung der Neukunden nach Altersgruppen im Jahr 2020 deutlich zeigt.3) Das neu erweckte Interesse junger Anleger ist allerdings auch zum Vorteil zahlreicher, sich entwickelnder Marktakteure geworden wie Neobrokern. Dass der starke Zulauf kein kurzfristiges Strohfeuer ist, sondern Neobroker oftmals mit gelungenen Business Cases von sich überzeugen können, zeigt sich auch in die immer höheren Bewertungen bei Finanzierungsrunden.

Im Wettbewerb um junge Kunden

Diese neue und starke Konkurrenz, stellt die etablierten Institute vor neue strategische Herausforderungen. Wie soll man auf Zero-Brokerage-Modelle reagieren? Und wird es in der Zukunft überhaupt noch ein desktopbasiertes Webbanking geben? Online- und Direktbanken müssen sich dem Wettbewerb mit neuen Ideen und Konzepten stellen, um sich in diesem stark wachsenden Marktumfeld für die Zukunft richtig zu positionieren.

Online-Banken bieten als Vollbanken, gerade für jüngere Anleger, einen einfachen Zugang zu allen Finanzlösungen. Dazu gehören Girokonten, ein vielfältiges (Kredit-)Karten Angebot, Baufinanzierungslösungen und Depot sowie Sparanlagen. Die kompetente Bündelung bei einer Anlaufstelle basiert auf dem Vertrauen der Kunden in ihre Bank und deren Produkte. Dieses Hausbankprinzip wurde von Online-Banken übernommen. Dabei profitieren etablierte Online-Banken natürlich von langjährigen Kundenbeziehungen und Erfahrung im Markt. Zufriedene Kunden empfehlen gerne weiter und vergrößern somit die Werbung gegenüber der jüngeren Zielgruppe aus dem eigenen Familien- und Freundeskreis.

Zudem bieten viele Online-Banken ein umfangreiches Angebot an Supportleistungen bei Problemen: Karte verloren oder Pin vergessen? Hier profitieren Kunden von gewachsenen Prozessen, die eine schnelle und effiziente Lösung garantieren. Dazu ist das Serviceangebot vieler Online-Banken auch durch einen persönlichen Kontakt gekennzeichnet, der von Kunden immer noch geschätzt wird. Online- Banken können sich gegenüber Neobrokern deutlich durch eine starke Kundenbindung abgrenzen und über alle Produktangebote hinweg profitieren.

Das von Neukunden geschenkte Vertrauen aufzubauen, ist eine der ersten Herausforderungen einer Hausbank. Die verschiedenen Investmentmöglichkeiten können gerade auf jüngere Anleger eher wie ein undurchdringlicher Dschungel wirken. Fundamental ist die Vermittlung des richtigen Handwerkzeugs, um die persönlichen Unsicherheiten gegenüber der eigenen Risikoaffinität oder geeigneten Anlageinstrumenten zu nehmen. Die passende Starthilfe und Unterstützung für eine gute finanzielle Bildung ist die Grundlage, um die junge Zielgruppe nachhaltig an das Wertpapiergeschäft binden zu können. Ein reines Animieren der Kunden zum schnellen Trading birgt die Gefahr, eine ganze Generation bei weiteren Marktstürzen zu "verbrennen" und für den Kapitalmarkt zu verlieren. Finanzedukation und die Vermittlung der Vorteile einer langfristigen und möglichst diversifizierten Anlage, sollten in der gesamten Branche im Vordergrund der Kundenbeziehungen stehen.

Kommunikation auf Augenhöhe

Durch gute Erfahrungen mit dem Aufbau einer Wissensplattform und dem Börsen-Newsletter hat die Deutsche Kreditbank (DKB) erste zielgruppengerechte Möglichkeiten zur finanziellen (Weiter-)Bildung geschaffen. Diese müssen schrittweise um weitere Angebote wie Videos und Tutorials ergänzt werden. Dabei bedarf es in der heutigen Zeit moderner und zielgerichteter Informationsangebote, die die Kunden abholen. Eine Möglichkeit dafür sind interaktive Lernplattformen wie Wertpapier Helden, in denen sich Interessenten niedrigschwellig den Themen Börse, Handel und Trading nähern können.

Um die jungen Kunden auch auf ihren viel benutzten Plattformen zu erreichen, erweitert die DKB ihre Social-Media-Plattformen stetig - zuletzt durch den Einstieg bei Tiktok. Hier kann einer sehr jungen Zielgruppe verständlich Banking und Geldanlage nähergebracht und damit Teil ihres Interessenskosmos werden. Banken sollten diese vielfältigen Kanäle in ihre Kommunikationsstrategie integrieren, um nahbar für junge Kundengruppen zu werden.

Eine Kommunikation auf Augenhöhe, egal auf welcher Plattform und in welchem Format, ist hier der Schlüssel zum Erfolg. Nur so können Online-Banken neben Influencern und Internetforen wie Reddit als Bestandteil des Informationsangebots gesehen werden. Darüber hinaus beweisen Online-Banken im Wettbewerb zu Neobanken das Agieren im Sinne eines aktuellen Transformationsprozesses, der die Erschließung immer neuer Zielgruppen berücksichtigt.

Als maßgebliche Einstiegsbarriere für junge Kunden in das Wertpapiergeschäft, werden immer wieder hohen Kosten, zum Beispiel Ausgabeaufschläge, genannt. Hier herrscht der härteste Wettbewerb zwischen Online-Banken und Neobrokern. Durch das maximal verschlankte Setup der Neobroker mit wenigen Partnern, können sie viele Themen bündeln, Komplexität reduzieren und die Effizienz erhöhen. Gleichzeitig wird der Orderflow durch Kickback-Zahlungen vom Market Marker monetarisiert.

Für die Kunden bedeutet das keine oder nur sehr geringe Entgelte. Bei Neobrokern stehen im Vergleich zu Online-Banken nur wenige Handelsplätze zur Auftragsausführung zur Verfügung, wodurch die angebotenen Funktionen limitiert sind. Gerade die Zusammenarbeit mit vielen Partnern - und das somit umfangreiche Investmentspektrum - zeichnet Online-Banken aus.

Sparplan als Einstiegsprodukt

Dennoch stellen Neobroker mit ihren sehr günstigen Preismodellen gerade klassische Online-Banken vor große Herausforderungen. Um sich dem Preiswettbewerb weiter zu stellen und die Einstiegshürden abzusenken, müssen Online-Banken mit Produktgebern neue und dauerhafte Formate finden, um den Zero-Brokerage-Modellen zumindest zu begegnen.

Die DKB hat die aktuellen Weiterentwicklungen zwar im Blick, jedoch muss auch nicht jeder Entwicklung hinterhergerannt werden. Es ist wichtiger, Themen anhand der Kundenbedürfnisse richtig zu priorisieren. Hierzu werden regelmäßig Kundenbefragungen durchgeführt. Das Institut bietet somit ein aktuelles Depot und einen großen Leistungsumfang, welcher bei der Vielfalt an vertretenen Produkten und Ausführungsplätzen, eine maximale Freiheit bieten soll. Dafür sind viele Anleger gerne bereit, eine geringe Gebühr zu bezahlen. Im Gegenzug werden schließlich stabile und sichere Prozesse, welche auch in volatilen Börsenzeiten standhalten, geboten.

Insbesondere für junge Anleger mit noch geringem Einkommen müssen auch Einstiegsbeträge als Handelshemmnisse reduziert werden. Der Eintritt in das Wertpapiergeschäft erfolgt auch bei den jungen Kunden vielfach über die Anlage eines ETF-, Aktienoder Fondssparplans. Diese Form der Geldanlage ist das Sparprodukt der Zukunft. Entsprechend müssen insbesondere hier kleine Mindestsparraten greifen. Kosteneffiziente Sparpläne für Basisprodukte wie einen ETF auf den MSCI World sind die Basis, um junge Kunden zu dauerhaft aktiven Börsenteilnehmern zu entwickeln.

Fridays for Geldanlage?

Die einfachen und schlanken Prozesse, gepaart mit dem modernen Design von Neobrokern, bieten sehr attraktive Kundenerlebnisse, die der neue Maßstab für die gesamte Finanzbranche sind. Online-Banken müssen ihren Kunden eine gleichwertige Usability im Onlinebanking und vor allem auch in der App anbieten. Der Wertpapierhandel ist auf den Smartphones der Kundschaft angekommen und wird dort auch bleiben.

Nachhaltigkeit ist kein Trend mehr - das ist mittlerweile in allen Branchen angekommen und man kann fast täglich sehen, wie sich Kunden und Branchen neu orientieren, mit dem Ziel immer nachhaltiger zu werden. Aber wirkt sich das auch auf Investitionsverhalten aus? Die neue Generation der Anleger bringt neue Erwartungshaltungen mit - auch an die Börse. Neben der Rendite spielt die Suche nach dem Sinn der Geldanlage eine wachsende Rolle und teils kann schon erkannt werden, dass ausschließlich nachhaltige Produkte überhaupt infrage kommen.

Der nachhaltige Lebensweg ist in den Köpfen einer breiten Bevölkerungsschicht angekommen und ist die Basis für ein sehr großes Potenzial von nachhaltigen Investments. Viele der Kunden verbinden die DKB mit der #geldverbesser Kampagne. Schließlich ist das Institut ein Finanzier der Energiewende in Deutschland und konnte bereits Anlagen mit einer elektrischen Gesamtleistung von neun Gigawatt finanzieren. Dieser Rolle will das Institut zukünftig auch im Wertpapiergeschäft gerecht werden und den Kunden eine umfassende nachhaltige Produktpalette anbieten. Auch wenn das Geschäftsmodell bereits seit Beginn stark auf Nachhaltigkeit ausgerichtet ist, müssen Banken hier mit Aufklärung und vor allem attraktiven Investmentmöglichkeiten bei den Anlegern punkten. Fokus auf Simplizität

Um das Thema noch besser zu besetzen, sollen auch nachhaltige ETFs als Geldanlage der Zukunft stärker in den Vordergrund rücken. Hier ist eine Lücke zwischen dem Wissensbedarf und Informationsangebot der Kunden zu sehen, insbesondere beim Thema Green Washing. Nur weil auf einem Produkt "grün" steht, ist es das noch lange nicht. Daher müssen Kunden weiter aufgeklärt werden. Das Potenzial für Sustainable Finance ist enorm und schon besonders stark im institutionellen Wertpapiergeschäft angekommen. Die Wachstumskurven im Retailgeschäft explodieren mittlerweile und Nachhaltigkeit bei der Geldanlage ist das Thema der kommenden Jahre.

Online-Banken müssen sich dem neuen Wettbewerb durch Neobroker stellen, um insbesondere für jüngere Kunden weiterhin attraktiv zu sein. Der Fokus sollte dabei auf Simplizität liegen. Die Usability und die Produkte müssen einfach und auf den ersten Blick verständlich sein. Dazu muss den Preisen der Discountbroker ein wettbewerbsfähiges Setup gegenübergestellt werden. Ein transparentes und passendes Preis- und Leistungsverhältnis, abgestimmt auf Produkt- und Zielgruppe sind hier der Schlüssel, um auch langfristig junge Kunden zu gewinnen. Insbesondere Sparpläne spielen dabei eine hervorgehobene Rolle, da sie das Einstiegsprodukt für kommende Generationen sein werden. Mit dem richtigen An gebot an Finanzedukation werden Neukunden zum Handeln befähigt und zugleich auf die Zukunft vorbereitet. Sustainable Finance wird ein Schwerpunkt sein, um junge Kunden den extra Mehrwert im Wertpapiergeschäft mitzugeben.

Fußnoten

1) https://www.dai.de/fileadmin/user_upload/210225_Aktionaerszahlen_2020.pdf

2) https://www.dai.de/fileadmin/user_upload/210225_Aktionaerszahlen_2020.pdf

3) Prozentuale Verteilung von DKB-Broker Neukunden im Jahr 2020, DKB interne Daten