Am 21. März 2016 ist das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie in deutsches Recht in Kraft getreten. Eine Studie* von KPMG im November 2016 zu den Erfahrungen und Auswirkungen der neuen Regelungen der Wohnimmobilienkreditrichtlinie auf die Kreditvergabe zeigt, dass der Großteil der Finanzdienstleistungsinstitute mit der Umsetzung der Wohnimmobilienkreditrichtlinie in deutsches Recht insgesamt unzufrieden ist.

Insbesondere der kurze Umsetzungszeitraum, ein deutlich länger dauernder Vertriebsprozess, ein teilweise signifikanter Rückgang der Kreditzusagen, Einschränkungen im Produktportfolio sowie Unklarheiten im Hinblick auf die rechtlichen Voraussetzungen der Kreditwürdigkeitsprüfung stellen die Finanzdienstleistungsinstitute seit März 2016 vor große Herausforderungen bei der täglichen Kreditvergabe. Mit dem von der Bundesregierung am 21. Dezember 2016 beschlossenen Gesetzentwurf zur Änderung der Umsetzung der Wohnimmobilienkreditrichtlinie reagiert der Gesetzgeber nun auf die unter den Finanzdienstleistungsinstituten laut gewordene Kritik an der Umsetzung und bessert das Umsetzungsgesetz in Teilen nach.

Zeitraum für die Umsetzung nicht ausreichend

Der Großteil der an der Umfrage teilnehmenden Finanzdienstleistungsinstitute kritisierte den kurzen Zeitraum für eine rechtssichere Umsetzung der neuen Regelungen. Störend empfanden die Teilnehmer in erster Linie den kurzen Zeitraum von zehn Tagen zwischen Veröffentlichung des finalen Umsetzungsgesetzes und Inkrafttreten der neuen Regelungen. Vor dem Hintergrund, dass sich im finalen Umsetzungsgesetz einige inhaltliche Änderungen, wie beispielsweise die Berechnung des effektiven Jahreszinses, im Vergleich zum Regierungsentwurf ergaben, konnten einige dieser Regelungen von der überwiegenden Teilnehmerzahl so kurzfristig systemseitig nicht mehr umgesetzt werden. Das Umsetzungsdefizit führte bei einigen Teilnehmern zur zumindest vorübergehenden Implikation von aufwendigen manuellen "Workarounds", die sich nur mit hohem zeitlichen und personellen Aufwand durchsetzen ließen.

In Anbetracht immer komplizierter werdender IT-Systeme und fortschreitender Automatisierung im Finanzdienstleistungsgewerbe hätten sich die Teilnehmer daher mehr Zeit für eine vollständige, aber auch effiziente Umsetzung in den Systemen und Prozessen gewünscht. Dementsprechend überrascht es nicht, dass nur 50 Prozent der teilnehmenden Finanzdienstleistungsinstitute die neuen Anforderungen zum Zeitpunkt der Umfrage lückenlos umgesetzt haben.

Enormer personeller Aufwand

Die überwiegende Anzahl der an der Umfrage teilnehmenden Finanzdienstleistungsinstitute benötigte für die rechtzeitige Umsetzung insgesamt mehr als 1000 Personentage. Davon setzten 83 Prozent auf die gemeinsame Unterstützung interner und externer Ressourcen. Nur ein Teilnehmer bediente sich keiner externen Unterstützung und setzte die neuen Regelungen mit weniger als 100 Personentagen ausschließlich mit seinen eigenen Mitarbeitern um.

Im Hinblick auf den Personalaufwand für die Umsetzung lässt sich dem Ergebnis der Umfrage zusammenfassend entnehmen, dass nahezu alle Teilnehmer in erster Linie auf die möglichst frühzeitige Unterstützung externer Berater vertrauten, um ihrerseits alles für eine fristgerechte Umsetzung der neuen Regelungen zu tun.

Kunden sind überwiegend unzufrieden

Der Großteil der Kunden ist unzufrieden mit den geänderten Abläufen bei der Kreditvergabe. Weniger als zehn Prozent der Kunden haben ein positives Bild von den Reformen. Der übrige Teil ist eher verunsichert. Dies lässt sich darauf zurückführen, dass die ohnehin schon hohe Anzahl an Dokumenten, die im Zusammenhang mit dem Abschluss von Immobiliarverbraucher-Darlehen vom Kunden zur Kenntnis zu nehmen sind, durch die Wohnimmobilienkreditrichtlinie noch weiter gestiegen ist.

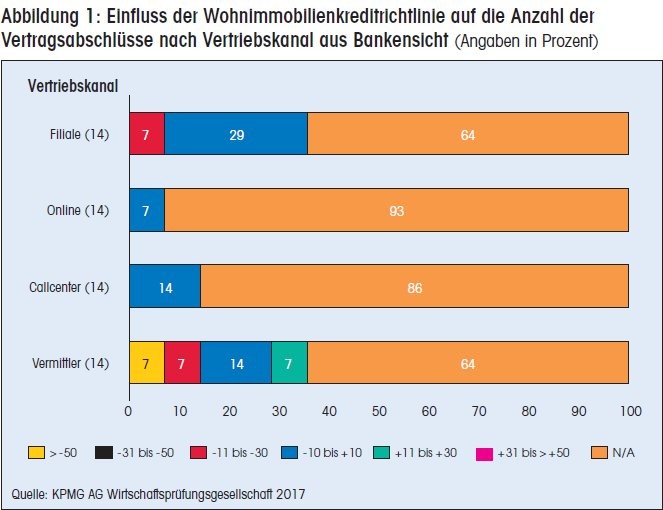

Die Verunsicherung der Kunden hat auch Auswirkungen auf die Vertriebszahlen. Zwar kann die überwiegende Zahl der befragten Finanzdienstleistungsinstitute den Rückgang nicht auf den jeweiligen Vertriebskanal zuordnen. Jedoch verzeichnet immerhin ein Fünftel von ihnen einen Rückgang im vermittelten Geschäft von mehr als 50 Prozent.

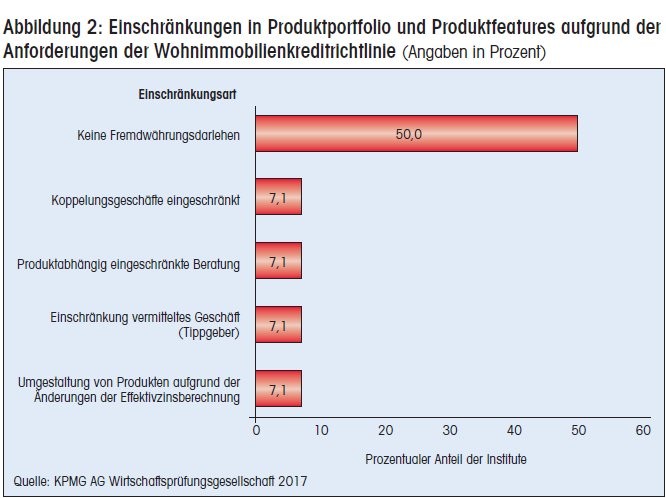

Fremdwährungsdarlehen werden nur noch zum Teil angeboten

70 Prozent der an der Umfrage teilnehmenden Finanzdienstleistungsinstitute sahen sich im Zuge der Umsetzung der Wohnimmobilienkreditrichtlinie gezwungen, ihre Produktpalette einzuschränken. Die Einschränkungen der Produkte betreffen dabei hauptsächlich Fremdwährungsdarlehen. Aber auch Kopplungsgeschäfte, durch Kreditvermittler vermitteltes Geschäft sowie die Erbringung von Beratungsleistungen bei beratungsintensiven Produkten wurde teilweise eingestellt.

Bemerkenswert ist, dass 50 Prozent der Institute seit März 2016 die Vergabe von Fremdwährungsdarlehen vollständig eingestellt hat. Hintergrund dieser Einstellung ist das neu geregelte Umwandlungsrecht des Darlehensnehmers bei einem Immobiliar-Verbraucherdarlehen in Fremdwährung. Dieses räumt dem Darlehensnehmer die Möglichkeit ein, die Umwandlung des Darlehens in seine Landeswährung zu verlangen, wenn er einen Währungsverlust von mehr als 20 Prozent im Vergleich zum Zeitpunkt des Vertragsschlusses erleidet.

In Zeiten sich ständig bewegender Finanzmärkte und damit einhergehenden Wechselkursschwankungen scheint es, dass Finanzdienstleistungsinstitute nicht gewillt sind, das Risiko von Währungsschwankungen und damit verbundene finanzielle Einbußen, die durch das Umwandlungsrecht entstehen können, zu tragen. Des Weiteren führt der operative Aufwand, der in erster Linie aus der Identifikation der relevanten Geschäfte und der laufenden Überwachung der Wechselkurse besteht, dazu, dass derartige Produkte für die Finanzdienstleister nicht mehr rentabel und daher unattraktiv sind.

Erhöhte Bearbeitungszeiten führen zur Reduktion von Produktvarianten

Die überwiegende Anzahl der Teilnehmer stellt aufgrund des aufwendigen Beratungsprozesses sowie des deutlich erhöhten Umfangs der zu berücksichtigenden Kundenunterlagen erhöhte Bearbeitungszeiten im Vertrieb fest. Aufgrund des gesteigerten Dokumentations- und Verwaltungsaufwands gebe es teilweise erhöhte Prozesszeiten von zwei bis drei Stunden pro Finanzierung.

Dem dadurch entstehenden Mehraufwand versuchen die Finanzdienstleister teilweise durch die Reduktion von Produktvarianten zu begegnen. Dies führt im Ergebnis dazu, dass spezielle Kundenwünsche weniger berücksichtigt und Produktbesonderheiten weniger den individuellen Kundenbedürfnissen angepasst werden können.

Zusätzliche Implikationen auf das Vertriebsgeschäft der überwiegenden Anzahl der Teilnehmer ergeben sich vor dem Hintergrund der erhöhten Anforderungen an Immobilienkreditvermittler. Die Notwendigkeit einer gewerberechtlichen Erlaubnis für Immobilienkreditvermittler hat demnach insbesondere Auswirkungen auf den Auswahl- und Überprüfungsprozess der Vertriebspartner eines Großteils der Teilnehmer. So gaben diese Teilnehmer an, dass die Auswahl der Vertriebspartner nun noch sorgfältiger vorgenommen werden müsse. Dies sei im Hinblick auf die fachliche Qualität der Immobilienkreditvermittler zwar grundsätzlich zu begrüßen, jedoch wiederum nur mit einem erhöhten und kostenintensiven Personal- und Prüfungsaufwand umzusetzen.

Mehraufwand durch Beratungsleistung überschaubar

Im Rahmen der Umsetzung der Wohnimmobilienkreditrichtlinie hat der Gesetzgeber die Erbringung von Beratungsleistungen bei der Vergabe von Immobiliar-Verbraucherdarlehensverträgen neu geregelt. Unter anderem hat sich der Darlehensgeber vor Erbringung der eigentlichen Beratungsleistung nun auch von Gesetzes wegen über den Bedarf, die persönliche und finanzielle Situation sowie die Präferenzen und Ziele des Darlehensnehmers zu informieren.

Der überwiegende Teil der an der Umfrage teilnehmenden Finanzdienstleistungsinstitute gab an, dass für die Beratung des Darlehensnehmers nach den neuen Kriterien lediglich zwischen sechs und 30 Minuten veranschlagt werden. Nur ein Teilnehmer sieht sich aufgrund der neuen Regelungen im Zusammenhang mit der Beratung von Darlehensnehmern bei der Vergabe von Immobiliar-Verbraucherdarlehen keinem zeitlichen Mehraufwand ausgesetzt. Dieses Ergebnis zeigt, dass den Finanzdienstleistungsinstituten im Hinblick auf die Erbringung von Beratungsleistungen zwar erwartungsgemäß ein Mehraufwand entsteht, dieser sich aber insgesamt in einem überschaubaren Rahmen bewegt.

Anforderungen an die Kreditwürdigkeitsprüfung gestiegen

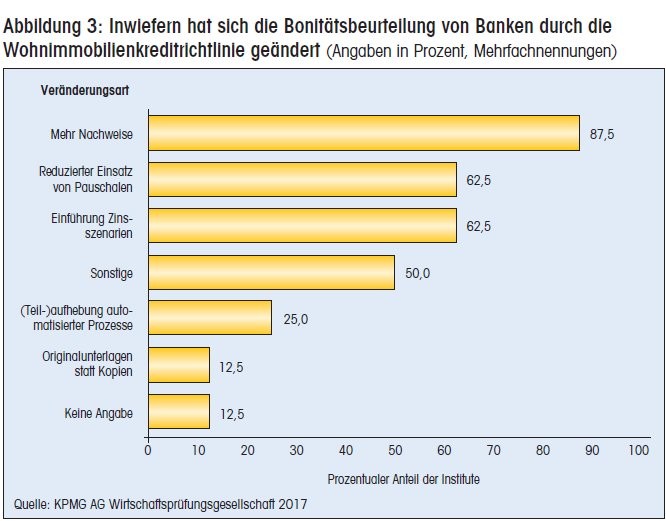

Aufgrund der erhöhten Anforderungen an die Kreditwürdigkeitsprüfung sahen sich bis auf ein an der Umfrage teilnehmendes Institut alle übrigen gezwungen, ihre Prozesse bezüglich der Bonitätsbeurteilung zu verändern. Der überwiegende Teilnehmerkreis verlangt nun mehr Nachweise von den Verbrauchern als vor Umsetzung der Wohnimmobilienkreditrichtlinie.

Im Zusammenhang mit der Kreditwürdigkeitsprüfung kritisiert die überwiegende Anzahl der Teilnehmer zudem die nicht hinreichend konkretisierten rechtlichen Anforderungen. Nach derzeitiger Rechtslage setzt die Kreditgewährung bei einem Immobiliar-Verbraucherdarlehensvertrag die Wahrscheinlichkeit voraus, dass der Darlehensnehmer seinen Verpflichtungen, die im Zusammenhang mit dem Darlehensvertrag stehen, vertragsgemäß nachkommen wird. Wie der Begriff "wahrscheinlich" definiert wird, ist jedoch weder dem Gesetz noch der Gesetzesbegründung eindeutig zu entnehmen.

Rechtsunsicherheit gestiegen

Die Verwendung des unbestimmten Begriffs führt dazu, dass eine Vielzahl von rechtlichen Interpretationsmöglichkeiten besteht, sodass es für Finanzdienstleistungsinstitute mit einer erheblichen Rechtsunsicherheit verbunden ist, die Kreditwürdigkeitsprüfung rechtssicher durchzuführen.

Die Bandbreite der Umsetzung bei den teilnehmenden Instituten reicht von keinen nennenswerten Veränderungen der Haushaltsrechnung bis hin zu mehrstufigen Simulationsberechnungen unter Berücksichtigung des prognostizierten Renteneinkommens beziehungsweise Abschlägen für einen Rückgang des Einkommens mit Renteneintritt. Bemerkenswert ist, dass sich beim Großteil der Teilnehmer trotz der strengeren Anforderungen an die Kreditwürdigkeitsprüfung nur in Teilen ein signifikanter Rückgang der Kredit zusagen feststellen lässt.

Dies ist gerade vor dem Hintergrund der erhöhten Durchlaufzeiten überraschend. Die Aussagen von Branchenverbänden und das überwiegende Medienecho, wonach die Kreditzusagen durch die verschärften Anforderungen an die Kreditwürdigkeitsprüfung stark rückläufig sind, lassen sich mit der Umfrage nur teilweise be stätigen.

Verbraucherschutz nur zum Teil gesteigert

Die Umfrage zeigt, dass die Umsetzung der Wohnimmobilienkreditrichtlinie Finanzdienstleistungsinstitute überwiegend vor große Herausforderungen gestellt hat und diese nach wie vor beschäftigt. Der mit dem Umsetzungsgesetz primär verfolgte Zweck, die Erhöhung des Verbraucherschutzes, ist aus Sicht der Teilnehmer nur teilweise erreicht worden. Immerhin 53 Prozent der Teilnehmer sehen in der Umsetzung der Wohnimmobilienkreditrichtlinie eine Verringerung oder keinen wesentlichen Einfluss auf den Verbraucherschutz.

Einigkeit besteht im Hinblick auf die negativen Auswirkungen der gesteigerten Dokumentationsanforderungen. Die teilnehmenden Finanzdienstleistungsinstitute gaben an, dass die umfangreiche Vertragsdokumentation eher zu Verwirrung als zum Verständnis bei den Verbrauchern beiträgt.

Gesetzgeber bessert nach

Auch der Gesetzgeber ist nicht vollends mit dem Umsetzungsgesetz zufrieden. Dies lässt sich dem von der Bundesregierung beschlossenen Gesetzentwurf vom 21. Dezember 2016 bezüglich eines Gesetzes zur Änderung der Umsetzung der Wohnimmobilienkreditrichtlinie entnehmen, der unter anderem die Konkretisierung der Anforderungen an die Kreditwürdigkeitsprüfung vorsieht, um die Vergabe von Wohnimmobilienkrediten zukünftig zu erleichtern.

Der Entwurf sieht unter anderem vor, dass Wertsteigerungen einer Wohnimmobilie, die durch geplante Bau- und Renovierungsmaßnahmen entstehen können, im Rahmen der Kreditwürdigkeitsprüfung berücksichtigt werden dürfen.

Dem Vorschlag der Länder Hessen und Baden-Württemberg, den Begriff "wahrscheinlich" im Zusammenhang mit den Anforderungen an die Kreditwürdigkeitsprüfung im Gesetzentwurf näher zu konkretisieren, ist die Bundesregierung jedoch nicht gefolgt. Gleichwohl sieht der Gesetzentwurf eine Verordnungsermächtigung vor, wonach das Bundesministerium der Finanzen und das Bundesministerium der Justiz und für Verbraucherschutz ermächtigt werden, Leitlinien zu den Kriterien und Methoden der Kreditwürdigkeitsprüfung bei Immobiliar-Verbraucherdarlehensverträgen festzulegen.

Fußnote

* Studie "Wohnimmobilienkreditrichtlinie", Jörg Fehrenbacher, Director, KPMG Wirtschaftsprüfungsgesellschaft AG, November 2016. An der Studie nahmen 14 Finanzdienstleistungsinstitute fast aller Größen und Sektoren teil. Insbesondere wurde auf eine möglichst repräsentative Abbildung des Gesamtmarkts in Bezug auf Segment, Anzahl der Mitarbeiter und Bilanzsumme Wert gelegt. Neben Großbanken und Genossenschaftsbanken nahmen auch Bausparkassen und Versicherungen sowie Direkt- und Retailbanken an der Umfrage teil.