Das Aufteilen der Geldgeschäfte auf mehrere Kreditinstitute, im Firmenkundengeschäft seit langer Zeit Usus, hat im Privatkundengeschäft zu Beginn des Jahrtausends exponentiell zugenommen, als der Wettbewerb um die Einlagen so richtig entbrannt war.

Längst hat sich dieser Wettbewerb wieder gelegt und das "Zinshopping" - die Schnäppchenjägerei bei den Einlagezinsen - ist aus der Mode gekommen, weil es sich nicht mehr lohnt. Das heißt jedoch nicht, dass die Verbraucher die Zahl ihrer Kontobeziehungen durchweg zusammengestrichen hätten. Die "Zweitbank" beispielsweise für Einlagenprodukte, eine Finanzierung oder eine Kreditkarte ist immer noch eher die Regel als die Ausnahme. Die Hausbank definiert sich in allererster Linie über den Zahlungsverkehr. Nach wie vor ist das Girokonto Dreh- und Angelpunkt der Kundenbeziehung. Daher rührt der ruinöse Wettbewerb um die günstigsten Konditionen. Und umso schlimmer empfindet es die Branche, dass hier nicht nur Erlöse wegreguliert oder durch Gerichtsurteile infrage gestellt werden, sondern dass gleichzeitig neue Wettbewerber das Geschäftsfeld an allen Ecken und Enden angreifen.

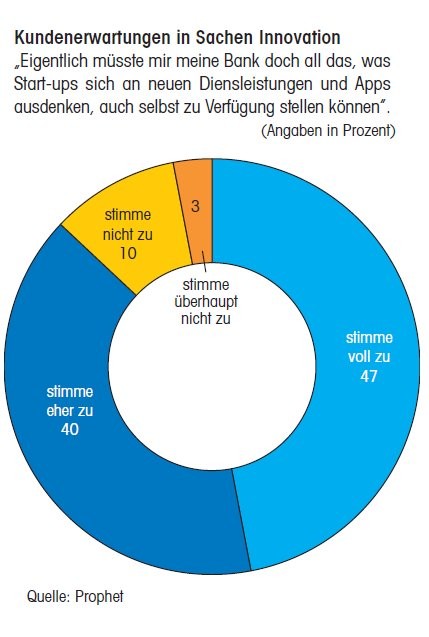

Hoffnungslos ist die Lage gleichwohl nicht. 80 Prozent der Bundesbürger, so das Ergebnis einer Anfang November durchgeführten repräsentativen Befragung der Markenberatung Prophet unter 1 000 Erwachsenen, möchten ihrer bisherigen Bank gerne treu bleiben - vorausgesetzt die klassischen Anbieter ändern sich, um den Bedürfnissen der Kunden wirklich gerecht zu werden. 36 beziehungsweise 44 Prozent stimmen dieser Aussage zu oder eher zu. Dies beruht zum einen auf Bequemlichkeit: 86 Prozent der Befragten empfinden den Wechsel von ihrer Hausbank als zu aufwendig und den tatsächlichen Nutzen als zu ungewiss. 87 Prozent bewerten mobiles Bezahlen, mobile Überweisungen und mobiles Banking zwar als praktisch, möchten dafür aber nicht zehn verschiedene Apps und Anbieter nutzen müssen. Echte Loyalität sieht vermutlich anders aus. Eine Kausalität, der zufolge digitale Banking-Funktionen zwangsläufig zu neuen Anbietern verlagert werden, nur, weil es diese inzwischen in großer Zahl gibt, lässt sich aus solchen Daten aber eben auch nicht ableiten. Eher das Gegenteil ist der Fall: Fast hat es den Anschein, als sei es gerade der Boom der neuen Anbieter, der den etablierten Marktteilnehmern wieder den Rücken stärkt. Auch der Verbraucher verliert schließlich den Überblick, welche Angebote es gibt, welche sich wirklich lohnen und wie verlässlich und sicher sie tatsächlich sind. Da greifen viele doch lieber auf Bewährtes, sprich eine "klassische" Filial- oder Direktbank zurück. Für eine Branche, die in der Finanzkrise so viel an Vertrauen eingebüßt hat, ist allein das schon als Erfolg zu werten.

Das heißt aber nicht, dass all die Ideen, die die Fintechs bereits entwickelt haben und permanent weiter entwickeln, wieder in der Versenkung verschwinden dürfen. Sondern Banken und Sparkassen müssen an dieser Stelle eine Art Filterfunktion übernehmen, die Konzepte bewerten, gegebenenfalls an regulatorische Vorgaben anpassen oder in Sachen Sicherheit weiterentwickeln und auf die eine oder andere Art in ihr eigenes Angebot integrieren, sei es nun mit Kooperationen, Akquisitionen oder auch nur durch Adaption der Herangehensweise - Stichwort "agiles Arbeiten". Die Kunden trauen ihnen das nicht nur zu. Sie erwarten es geradezu. Denn der gewährte Vertrauensvorschuss ist keine Garantie für ewige Treue. Und anstelle des Zinshopping könnte es irgendwann vielleicht auch eine Art "Techonologie-Hopping" geben, bei dem derjenige Anbieter gewinnt, der die besten digitalen Services bietet.